房产投资对企业创新挤占效应的时变性研究

2020-10-23 09:50:00李茜,祖璇

山东工商学院学报 2020年5期

李 茜,祖 璇

(安徽师范大学 皖江学院,安徽 芜湖 241008)

一、引言

自1998年我国实施住房改革以来,房产行业得到了快速发展。房产投资的高额回报吸引了越来越多的普通居民、企业将资本投向房产市场,这进一步刺激了房地产行业的发展。2018年7月10日,财富中文网公布的2018年中国500强排行榜中有55家房地产企业上榜,数量居各行业首位。虽然房产投资对企业存在正向(抵押担保效应)、负向(成本效应)两种方向相反的影响,但“房价上涨对企业创新投入存在抑制作用”这一结论得到了众多学者与大量研究结果的支持。

王文春和荣昭(2014)发现地区房价上涨对当地工业企业的创新研发倾向有抑制作用,并且在规模较大的企业中更加严重[1]。张杰、杨连星和新夫(2016)发现由于企业投资受到房产泡沫的吸引导致金融资源错配,对长期投资形成“挤占效应”[2]。刘愿、连玉君和郑姣姣(2017)认为房价上涨吸引企业进行房产投资[3],但对国有、民营企业创新能力的影响并不一致。熊凌云(2019)同样发现房产投资对企业创新存在抑制作用,且这种作用在一线城市和非国有企业中表现更加明显[4]。王芳和姚玲珍(2018)研究发现[5],高房价对私营企业投资规模存在抑制作用,其中对再生产与研发投入的消极影响最大。一般认为,资本投入是企业创新的必要基础条件,创新有高度的资源依赖性,若企业将有限资本过度投入房产市场,会降低企业对创新研发的投入,从而对企业创新能力形成挤占[6]。

2010年开始,我国政府加大对房地产市场的调控,相继出台了《关于促进房地产市场平稳健康发展的通知》(“国十一条”)、《关于坚决遏制部分城市房价过快上涨的通知》(“国十四条”)等房产调控文件。同年,国有资产监督管理委员将企业基础创新能力纳入管理者任期经营业绩考核指标体系中。2010年3月,国资委要求78户不以房地产为主要经营业务的中央企业退出房产市场。而2014年中国企业家成长与发展专题调查报告(下文简称为报告)显示[7],我国企业创新意识进步明显,投入持续增加,创新环境逐步好转。政策导向、投资环境变化是否会改变企业对房地产投资的偏好?房产对创新的“挤出效应”是否在新形势下表现出不同的趋势?

为回答以上问题,本文选取2010-2018年沪深两市上市公司为研究对象,对房产投资对企业创新投入是否存在“挤出效应”?“挤出效应”是否具备时变性等问题进行了讨论。研究发现:第一,房产投资对企业创新存在“挤出效应”,且这种效应在规模较大的企业中表现更加显著;第二,“挤出效应”具备时变性,2014年之后房产投资对企业创新的负面影响得到了改善。

相较于已有研究结果,本文的可能存在贡献有以下几点:一是,本文样本区间为2010-2018年非金融类上市公司,是对已有研究结论时间线上的补充;二是,本文研究发现,房产投资对企业创新的影响具有时变性特征,2014年前后 “挤出效应”水平发生变化,这为其他学者进一步研究政策对企业创新的影响提供研究基础。最后,本文研究结果提示房价在经历了近20上涨后,企业对房产投资的意愿发生变化,警示房地产投资风险可能出现新变化。

二、研究假设与研究设计

(一)研究假设

资本是创新的基础,创新投入对企业创新能力有正向影响。近年来房产价格上涨,为房企带来较高的投资回报,加之创新投入风险高、回报周期长,管理者为在短期内获得更高的利润,降低对新产品开发的意愿,倾向于高利润的投资项目。企业将有限资源投向房产市场,同样需要资金的研发创新活动受限,房产投资对企业创新形成“挤占效应”。

其次,房地产行业的飞速发展,通过改变社会投资环境,也会对企业创新形成“挤占效益”。林嵩(2012)研究发现,房产价格上涨[8],吸引社会人群将更多的资本用于购买住房,从而降低了消费者在其他方面的消费能力。降低的居民消费需求抑制了行业发展动力,产品创新需求降低。加之较高的创新成本,使得管理者在进行创新投入决策时需要面临更高投资风险。此外,飞速上涨的房价同样吸引其他行业投资转向房产市场,使得行业间的资源配置不平衡,产业发展的外部环境变差[9]。依据以上分析,提出假设1-1。

H1-1: 企业房地产投资对创新投入存在“挤出效应”,阻碍了企业创新活动。

作为典型的资本密集型行业,房产投资需要企业大量资金投入,而银行贷款与企业自筹资金是房产投资的主要组成部分。规模较大的企业不仅资本实力远远高于小规模企业,并且其融资能力也好于中小企业。因此,规模较大企业比小企业更容易进行房产投资。此外,由于产品创新风险较高,且需要大量、稳定的高水平专业知识人员,创新对资源的依赖决定了中小规模企业不仅在金融环境上弱于大规模企业,并且在创新投入、创新规模上远远低于大企业。同时,王文春和荣昭(2014)研究发现[1]:房产投资对企业创新的抑制作用在规模较小的工业企业中程度较低。依据以上分析,提出假设1-2。

H1-2:房地产投资对企业创新的“挤出效应”在规模较大的企业中更加显著。

近年来,随着产业结构调整不断升级,我国经济发展驱动力也从传统要素逐步转向企业创新,经济发展进入“新常态”。2014年“中国企业经营者问卷跟踪调查”结果显示,企业研发投入占销售收入比例持续增长,企业家越来越重视新产品的自主研发[6]。其中,企业创新投入主要以自有资本投入为主,创新投入较多的企业,经营绩效水平较好。2010 年修订的《中央企业负责人经营业绩考核暂行办法》将企业技术创新能力作为央企负责人业绩考核的重要指标之一。为获得更好的经营业绩,央企高管的创新投资意愿得到进一步提升。因此,当投资决策倾向新产品研发时,在一定程度上会降低房产投资对企业创新的“挤出效应”。依据以上分析,提出假设2。

H2:房产投资对企业创新水平的影响具有时变性,2014年之前房产投资对企业创新有显著的负向影响,2014年之后这种影响并不显著。

(二)研究设计

与大多数研究文献类似(熊凌云,2019等),模型选择与创新相关的变量为因变量,与房产投资相关的变量为自变量,并控制能描述公司特征的相关变量。本文采用企业研发投入金额占总资产的比例作为企业研发投入(RD)的代理变量,采用企业在一年内发布的投资性房地产净额对数值的均值为企业房产投资水平(buildinvest)的度量,建立回归方程:

RDi,t=α0+β1buildinvesti,t+γcontroli,t+∑yeart+εi,t.

(1)

RDi,t为第i个企业在第t期的研发投入水平,buildinvesti,t为第i个企业在第t期的房产投资水平。企业主营业务收入增长率(main)、流动资产比率(flua)、企业规模(size=总资产对数)、净资产收益率(ROE)为模型控制变量。∑yeart为年度效应,εi,t为残差项。

为检验假设1-2,在式(1)中引入交乘项,建立回归模型(2)。若公司规模超过一年内样本均值,company取1,否则取0。交乘项系数β2反应不同规模企业“挤占效应”水平是否相同:若回归系数β2不显著,则房产投资对企业创新的“挤占效应”与企业规模无关;若β2<0,市值较大企业“挤占效应”水平更高;反之,则为小市值企业“挤占效应”水平更高。

RDi,t=α0+β1buildinvesti,t+β2buildinvest×companyi,t+γcontroli,t+∑yeart+εi,t.

(2)

为验证假设2,在式(1)中引入年份乘项,建立回归模型(3)。若样本时间在2014年之后,event取1,否则取0。同样,若回归系数β2不显著,则“挤占效应”不具备时变性;若β2>0,“挤占效应”随时间改善;反之,则随时间加剧。

RDi,t=α0+β1buildinvesti,t+β2buildinvest×eventi,t+γcontroli,t+∑yeart+εi,t.

(3)

三、样本描述与实证检验

(一)统计性描述

1.样本选择

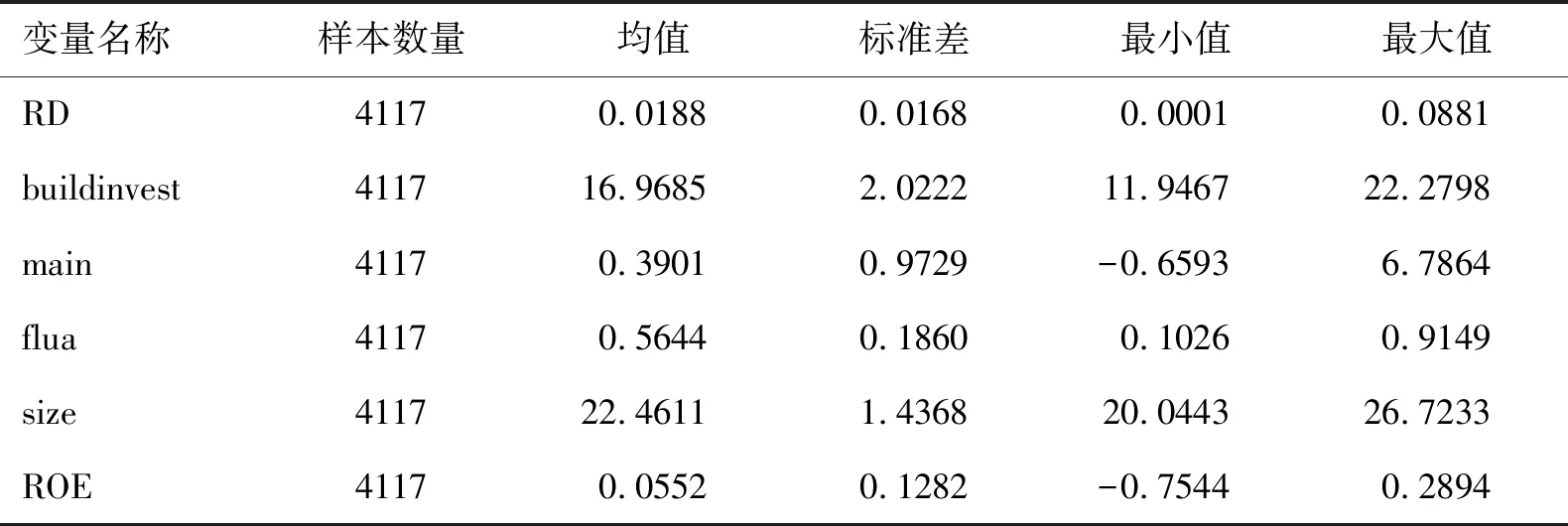

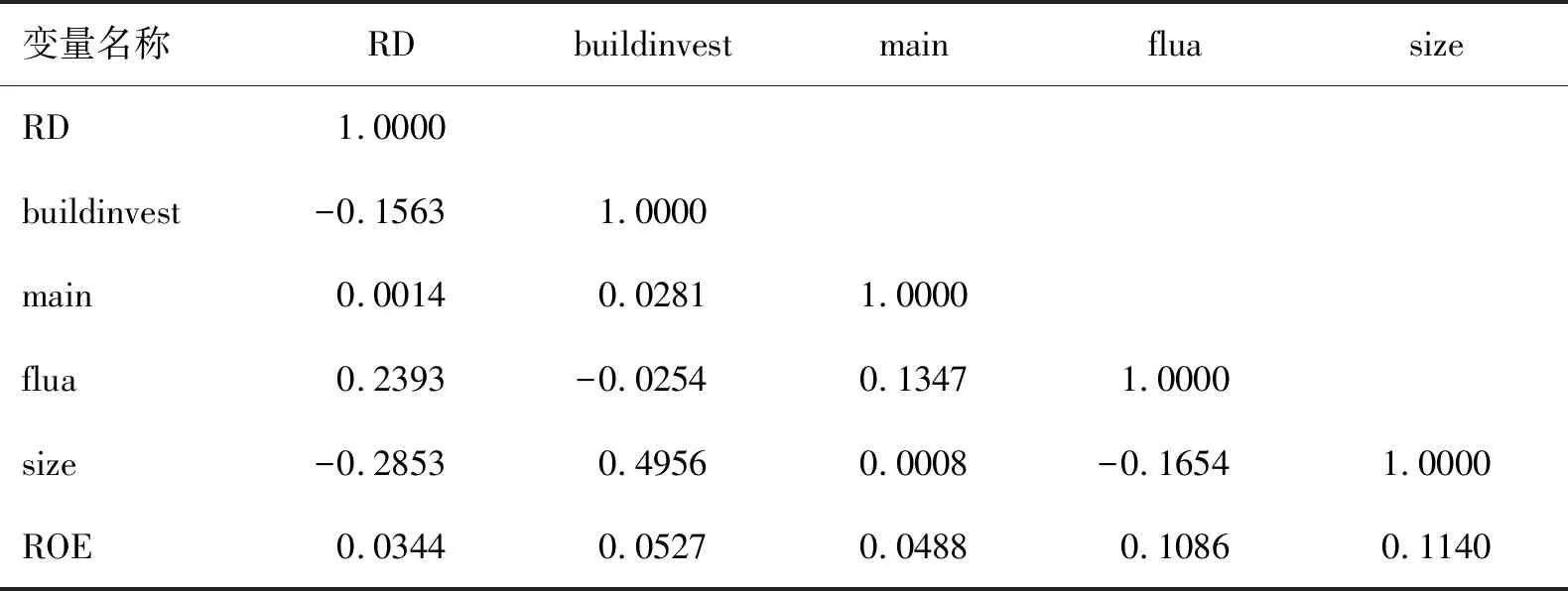

本文选取2010年至2018年沪深两市上市公司数据为研究对象,数据来源CSMAR数据库,研究删除了金融行业样本以及在年报中无房产投资净额的公司样本,最终获得4 117个观察值。此外,为减少异常观测值对回归结果的影响,本文对所有连续变量进行了1%水平下的Winsorize双边缩尾处理。连续变量的统计性描述结果、以及相关系数矩阵分别汇报在表1、表2中。

由表1可以看出,公司创新投入占企业中资产比重(RD)均值为1.88%,但最小比例仅为0.001%,最大比例高达8.81%,说明不同企业对待创新能力的态度差异较大。由表2可以看出,buildinvest与RD相关系数为负,在一定程度上验证了本文假设:房产投资越多,创新投入越少。变量size与buildinvest相关系数为正(0.4956),说明企业规模越大,进行房产投资越容易。

此外,表2显示所有连续变量相关系数均不超过0.5,回归模型中选择的变量不存在严重共线性问题。

(二)实证分析

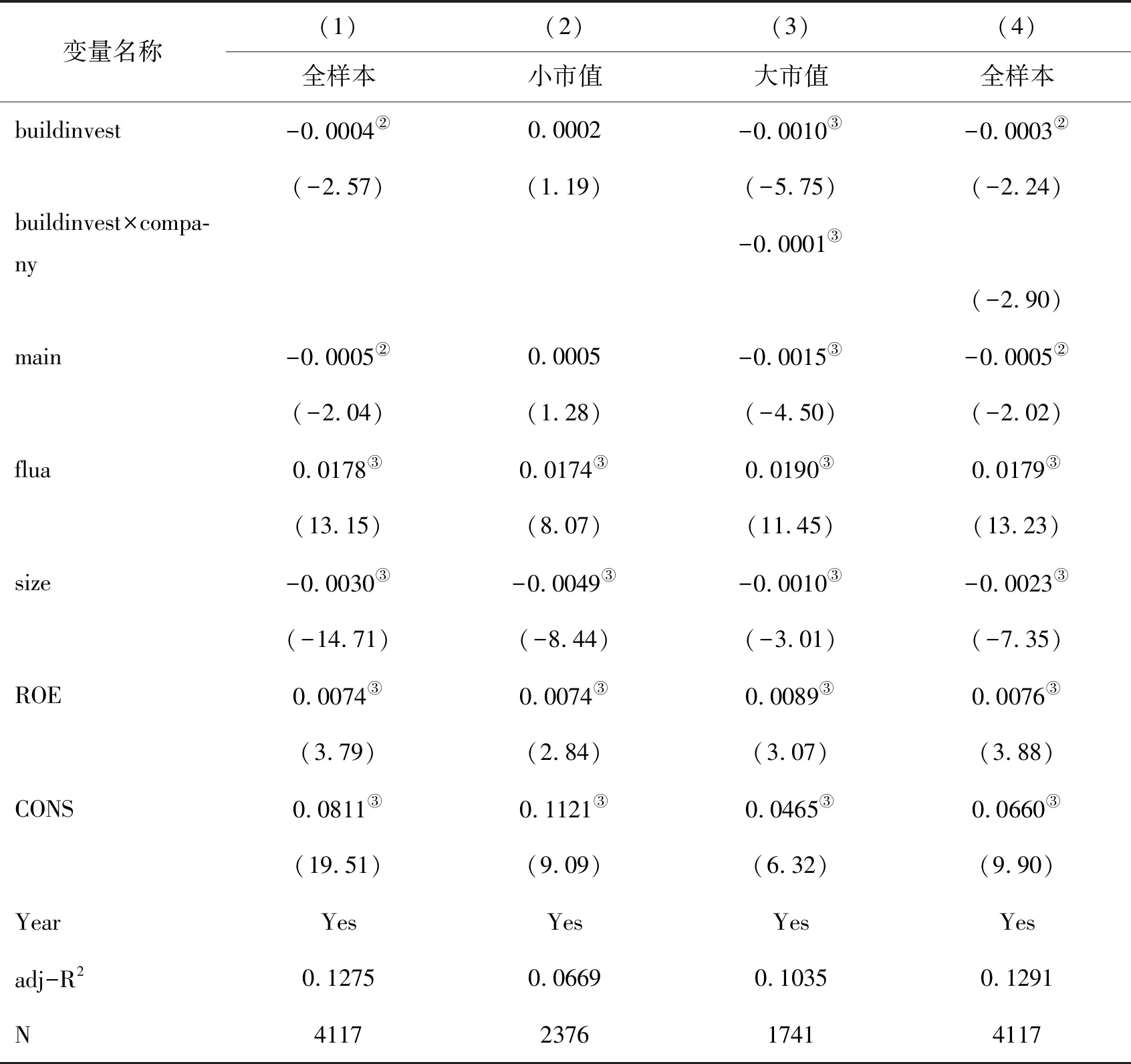

为检验假设1-1、假设1-2分别采用全样本,小市值公司样本、大市值公司样本对模型(1)进行回归,所得结果列示在表3栏(1)-(4)中。由栏(1)可知,房产投资对企业创新有负面影响。企业资本是有限资源,尽可能获得高回报是每一个管理者在进行投资决策时需要考虑的问题。为追求利润,企业将有限资本投向房产市场,从而影响企业对创新的投入,形成“挤占效应”。结果支持假设1-1。

由栏(2)、栏(3)可以看出,这种挤占效应在大市值公司中更加显著,而在小市值企业中房产投资对创新投入几乎没有影响。这是由于:一方面自筹资金是我国房产投资的主要资金来源之一,投资房地产需要大量资本为基础,因此大市值企业更容易进入房产市场;另一方面,是由于创新投资与其他投资项目不同,具有风险高、回报周期长的特征,并且创新同样需要大量的资本支持,而对于小市值公司而言,项目投资更注重短期收益,使得小市值原本对创新的投入水平就比较低。

表1 连续变量的统计性描述

表2 相关系数矩阵表

为进一步说明“挤占效应”在不同规模的市值公司中表现不同,对模型(2)进行回归,结果汇报在表3栏(4)中。

buildinvest×company系数在1%的水平下显著为负,大市值公司的“挤占效应”水平显著高于小市值公司。综合栏(2)-(4),回归结果支持假设1-2。

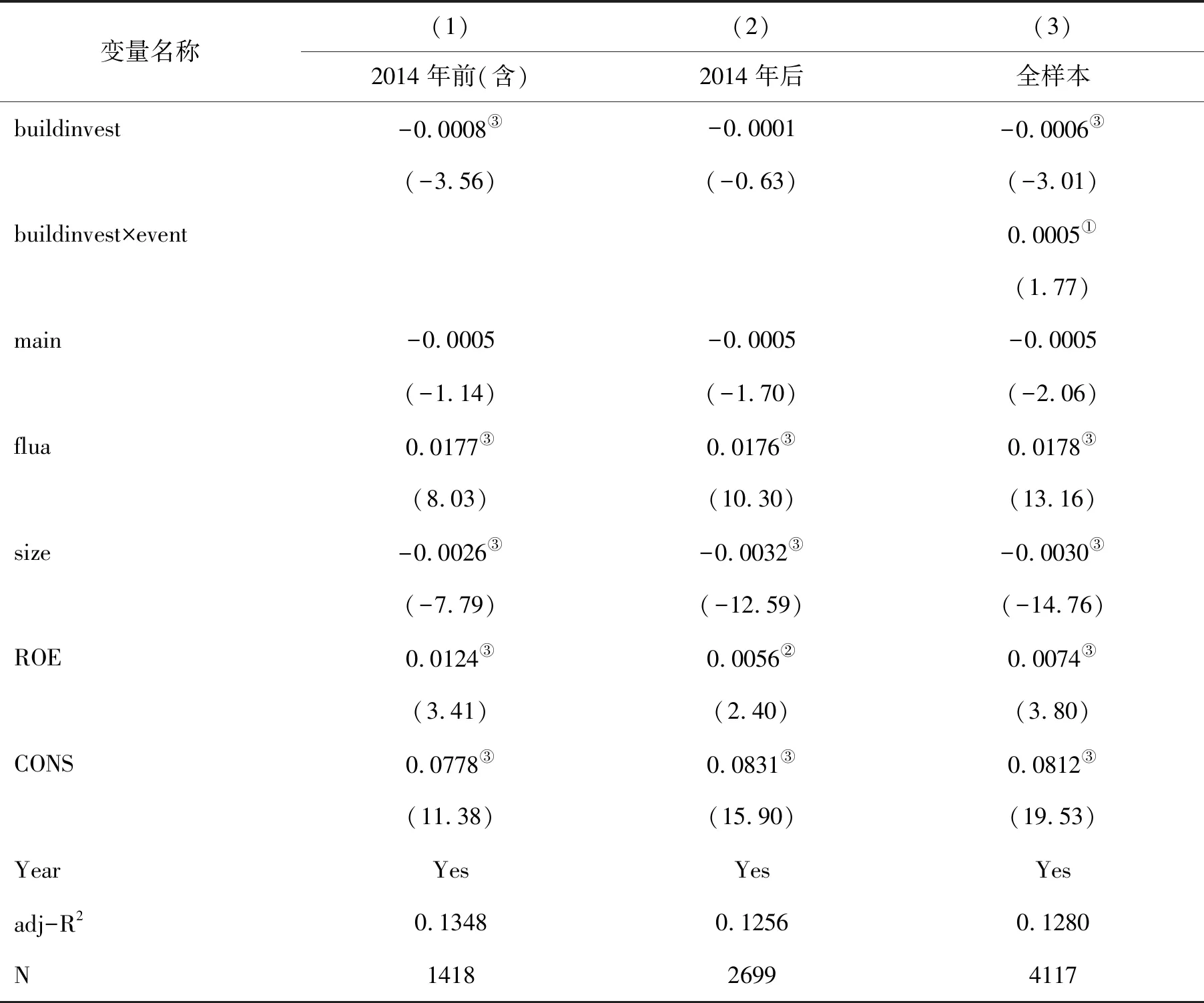

为检验假设2,本文首先分别采用2014年(含)之前样本,以及2014年后样本对模型(1)进行回归,所得结果列示在表4栏(1)、栏(2)中。由回归结果可以看出,2014年后房产投资对企业创新的挤出效应在10%的水平下不显著,2014年之前则在1%的水平下显著为负。房产对创新的“挤占效应”在2014年后减弱,“挤占效应”具有时变性。为进一步说明这一趋势,采用全样本对模型(3)进行回归,结果汇报在表4栏(3)中。交乘项buildinvest×event系数在10%的水平下显著为正,说明“挤占效应”水平在2014年后得到改善。回归结果支持假设2。

表3 全样本以及规模大、小企业的房产投资与企业创新

四、结论

本文研究以2010年-2018年沪深两市上市公司财报中,房产投资金额项目不缺失的企业为对象,研究了不同市值企业、不同年份区间的房产投资对企业创新投入的挤占效应。研究发现,企业投资房地产对创新的负面影响仍然存在,房产对创新存在“挤占效应”;不同市值企业“挤占效应”水平不同,大市值公司挤占显著,小市值不显著。“挤占效应”具有时变性,由于政策环境变化,2014年之前“挤占效应”明显,房产投资降低了企业创新投入,2014年后“挤占效应”不显著。

研究发现房产投资对企业创新的“挤占效应”在2014年后不再显著,在一定程度上表明,企业投资房产意愿发生变化。这一结论提示房产投资者,随着企业在房产投资上的变化,我国房地产投资风险可能出现新特征。

表4 不同时间区间的房产投资与企业创新

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

今日农业(2020年19期)2020-12-14 14:16:52

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

金色年华(2017年2期)2017-06-15 20:28:30

中学物理·高中(2016年12期)2017-04-22 11:53:03

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国老区建设(2016年1期)2016-02-28 09:32:00

创业家(2015年7期)2015-02-27 07:54:16

投资者报(2014年7期)2014-03-04 08:47:28