家族化还是去家族化

——国内家族上市公司价值的经验分析

2020-10-23 00:36陈家田

南京航空航天大学学报(社会科学版) 2020年4期

陈家田,汪 琴

(安徽大学 商学院,安徽 合肥230601)

一、引言

家族化管理是否有效一直是公司治理领域研究和争论的焦点。主流代理理论认为,家族化管理能促进企业发展[1]。管家理论认为,家族亲缘关系中的利他主义会促使家族成员将亲人利益纳入个人效用函数以达到家族整体最优[2]。然而,进一步的研究发现,在存在信息不对称的情况下,家族成员也可能采取搭便车、偷懒、逃避责任等投机行为,导致企业价值降低[3]96-106。首先,当有多个家庭参与家族企业管理时,家庭之间不可避免地会出现目标和利益冲突,并且这种冲突可能会随着参与家庭数的增加而加剧[4]。其次,家族管理者为了保护家族的社会情感财富,也可能会不惜牺牲企业业绩[5]。最后,家族化管理在缓解第一层代理冲突的同时,也加重了大股东与中小股东之间的第二重代理问题。

家族企业进一步发展和治理结构的转型,一般会通过引进职业经理人来逐步实施“去家族化”。然而,由于非家族成员存在不同的行为动机,家族企业引入职业经理人也可能导致家族声誉和公司形象发生偏离而损害企业价值[6]。那么这种“去家族化”战略对提高企业价值是否有效?其中的影响机制是什么?家族所有权会起到什么作用?这些问题仍需进一步探讨。本文以2013—2017 年中国上市家族企业为样本,实证检验家族化管理及“去家族化”对企业价值的影响,并讨论家族所有权在这两种影响关系中发挥的调节作用。

二、文献回顾与研究假设

1.家族化管理与企业价值

家族化管理是指家族参与企业管理和战略决策。Habbershon 等认为,家族化管理几乎贯穿于家族企业经营和财富创造的整个过程,并深刻影响企业价值。[7]一方面,家族化管理能够降低代理成本、提高执行效率,对企业价值产生正向影响;另一方面,家族管理也会降低决策效率,对企业价值产生负面影响[8]。参考Miller 等的做法[9],本文将家族化管理这一概念操作化为家族成员任CEO。 作为一个企业中最重要、最具权利的角色,CEO 对整个企业的行为与业绩负责。CEO 是否为家族成员是家族化管理的核心要素。代理理论认为,代理人会因为追求个人利益最大化而牺牲委托人利益。但是,当家族成员担任CEO 时,亲缘会将股东与高管的利益天然绑定,减少高管的机会主义行为。[10]同时管家理论认为,作为“管家”的家族CEO 由于追求自我价值的实现,不会为了谋求个人私利而牺牲企业利益。[3]96因此,家族成员担任CEO 有利于企业价值提升。

然而,这种观点无法解释现实中频频发生的家族企业内斗事件。学者们认为家族企业存在以下几点问题:第一,当家族成员担任CEO 时,即使经营业绩较差也不一定会被解雇,从而有可能导致企业价值下降;第二,家族企业的决策权相对集中,而与决策有关的知识却分散在各个专业部门,这种“错位匹配”会导致决策效率下降而损害企业价值;第三,家族CEO 的个人能力受到质疑,由于家族CEO是从家族成员中选出,选择范围较小,其管理能力逊于从广大劳动力市场挑选的职业经理人。因此,家族成员任CEO 带来的委托代理收益可能无法弥补CEO“自我控制”造成的成本,这种“自我控制”会加剧以下问题:①道德风险,家族成员可能采取搭便车和偷懒等行为,因为即使不努力工作也可以分享家族收益;②“套牢”行为,管理者由于亲情纽带不愿解雇业绩不佳的家族成员,家族成员由于较大的退出成本也不愿离开家族企业;③逆向选择,企业规模扩大对管理者能力要求更高,而家族企业管理者的选择范围集中在企业内部,减少了挑选到优秀管理者的可能。

此外,当内外部监督不够完善时,家族成员担任CEO 也会使家族企业内部的利益输送更加方便。由于家族企业普遍采用金字塔控股结构,实际控制人能够以较低的现金流权成本获得较高的控制权收益,因而存在通过实施“隧道行为”侵占中小股东利益的动机。家族CEO 有动机与控制性家族合谋来获得超额薪酬,且薪酬业绩敏感性更低,其他家族成员也有可能与管理层合谋来获得控制权收益。王琨等学者的研究发现,家族企业通过支付给家族成员高管超额薪酬的方式侵占中小股东利益,导致企业业绩受损,并且这一现象在家族成员参与董事会比例较高的公司中更明显。[11]因此,提出以下假设:

假设1:家族化管理与企业价值负相关。

2.“去家族化”与企业价值

高管团队家族化的概念最早由Ensley 和Pear⁃son 提出,反映家族成员参与企业高层管理的程度[12]。因此,我们用家族企业高管团队中非家族成员占比来衡量去家族化水平[13]。主流观点认为,以血缘为纽带将家族成员的利益绑定在一起,可以有效避免矛盾和冲突。[14]然而,加入高管团队的家族成员也是代理人,拥有不同的利益和目标,并且追求个人效用最大化,彼此之间也会产生矛盾。[15]家族成员增多会加大目标的差异性,导致机会主义行为增加。

家族企业中不同亲属关系的组合对企业治理效率的影响不同。[16]经济学家认为,家族企业中的利他主义在本质上是自私的,当有多个家族成员参与企业管理时,利他主义者可能被有自利倾向的成员利用,从而加重家族矛盾。贺小刚等进一步认为,大多数家族成员是有限理性的,他们虽然注重但也不是无条件地培育情感财富。[17]因此,让更多家族成员加入高管团队可能对企业绩效没有显著提升作用。王明琳等发现,对狭义家族上市公司而言,家族成员参与企业管理反而降低了企业价值。[18]61-67陈士慧等的研究结果也表明,家族化发展可能增加家族成员对企业有限资源的消耗,给企业业绩带来不利影响。[19]进一步地,家族企业通常采用金字塔结构等间接控股形式,家族控股股东有动机采取隧道行为侵占中小股东利益,并且家族控制程度越高,这种侵害动机越强。Villalonga 和Amit 在对美国家族企业的研究中发现,家族同时拥有强烈的掏空动机和监督动机,只有在公司没有金字塔结构、双重持股等掏空机制时,公司价值才会提升。随着控制链条的延长,两权分离度加大,控制性家族能够以较小代价取得控制权,加大剥削其他中小股东的概率和程度,最终导致企业价值受损。[20]

因此,家族企业要想持续发展,就应当通过引入职业经理人进行“去家族化”管理。一些研究发现,在家族企业中,通过引入正式制度来限制家族的过度涉入和业主的权威性控制,有利于提升企业绩效[21]。此时,家族大股东为了避免外聘高管的机会主义行为,会加强对家族企业内部的监督,降低信息不对称水平。同时,外聘高管的存在也可以在一定程度上削弱家族大股东对中小股东的利益侵占动机[22],通过降低第二类代理成本来提升企业价值。因此,提出以下假设:

假设2:“去家族化”水平与企业价值正相关。

所有权又称现金流权,是上市公司实际控制人通过一致行动、金字塔式持股、交叉持股等方式获取的公司权利。已有丰富文献探讨了家族所有权与企业价值之间的关系。王燕妮等认为,家族所有权能够缓解由两权分离引发的代理问题,因此会提高企业价值[23]。而谷祺等认为,控股股东可能存在“掠夺性分红”行为,导致所有权比例与企业价值显著负相关[24]。还有学者认为家族所有权与企业业绩没有显著关系[25]。家族所有权会影响管理者的风险偏好及目标导向,家族管理则影响企业资源、管理能力及水平,因而二者对企业创新活动及长期发展会产生不同程度的影响。基于资源配置的角度,家族所有权能够给企业带来充足的资金支持和物质保障,使企业拥有较高的经营灵活性和市场感知能力[26]。家族企业在探索有效治理方式的同时,不再倾向于控制所有高管职位,而是追求对公司股权的实质性掌控。随着家族所有权比例的提高,家族控股股东有更强的监督和激励动机,他们会通过努力提高生产水平和经营效率来获得更多剩余收益,进而提高企业价值。反之,当家族所有权比例较小,控股股东承担的企业责任有限,为了谋取控制权和私有收益,他们有可能采取种种方式来侵占其他中小股东利益,导致企业价值下降。因此,提出以下假设:

假设3.1:家族所有权调节家族化管理与企业价值的关系,当家族所有权较大时,家族化管理对企业价值的影响较小。

假设3.2:家族所有权调节“去家族化”与企业价值的关系,当家族所有权较大时,“去家族化”对企业价值的影响较小。

三、研究设计

1.样本选择与数据来源

本文参考王琨和李欢对家族企业的定义,家族企业的最终控制者应当追溯到一个自然人或一个家族并且是上市公司第一大股东,同时对上市公司具有实质控制权且比例不小于10%。首先,得到两类样本:①最终控制人为个人且无亲属持股或担任董事、监事、高级管理人员;②除最终控制人外,至少有一位亲属持股、管理或控制企业。其次,将企业中的实际控制人以及与实际控制人有亲属关系的成员作为家族成员。最后,按照上述标准,选取了2013-2017 年度中国A 股上市家族企业的样本。为保证数据的可靠性,删除ST 类公司、金融行业公司以及数据缺失的样本,最终得到符合条件的5 218个样本。年报及招股说明书来自巨潮信息网,公司治理及财务数据均来自国泰安数据库。

2.变量说明

(1)被解释变量。西方学者大多用托宾Q 值作为衡量企业价值的指标,在研究中国上市公司价值时同样适用。我们参照王明琳的做法,用托宾Q 值来表示企业价值(TQ)。[18]61-67

(2)解释变量。家族化管理(FCEO)用CEO 是否为家族成员来表示。去家族化水平(Nonfam)用高管团队中非家族成员占比来衡量。高管家族性质通过招股说明书和年报判断并手工收集。

(3)调节变量。实际控制人拥有上市公司所有权比例(FC),按照La Porta 等人的方法计算,即实际控制人与上市公司股权关系链每层持有比例的乘积或乘积之和。[27]

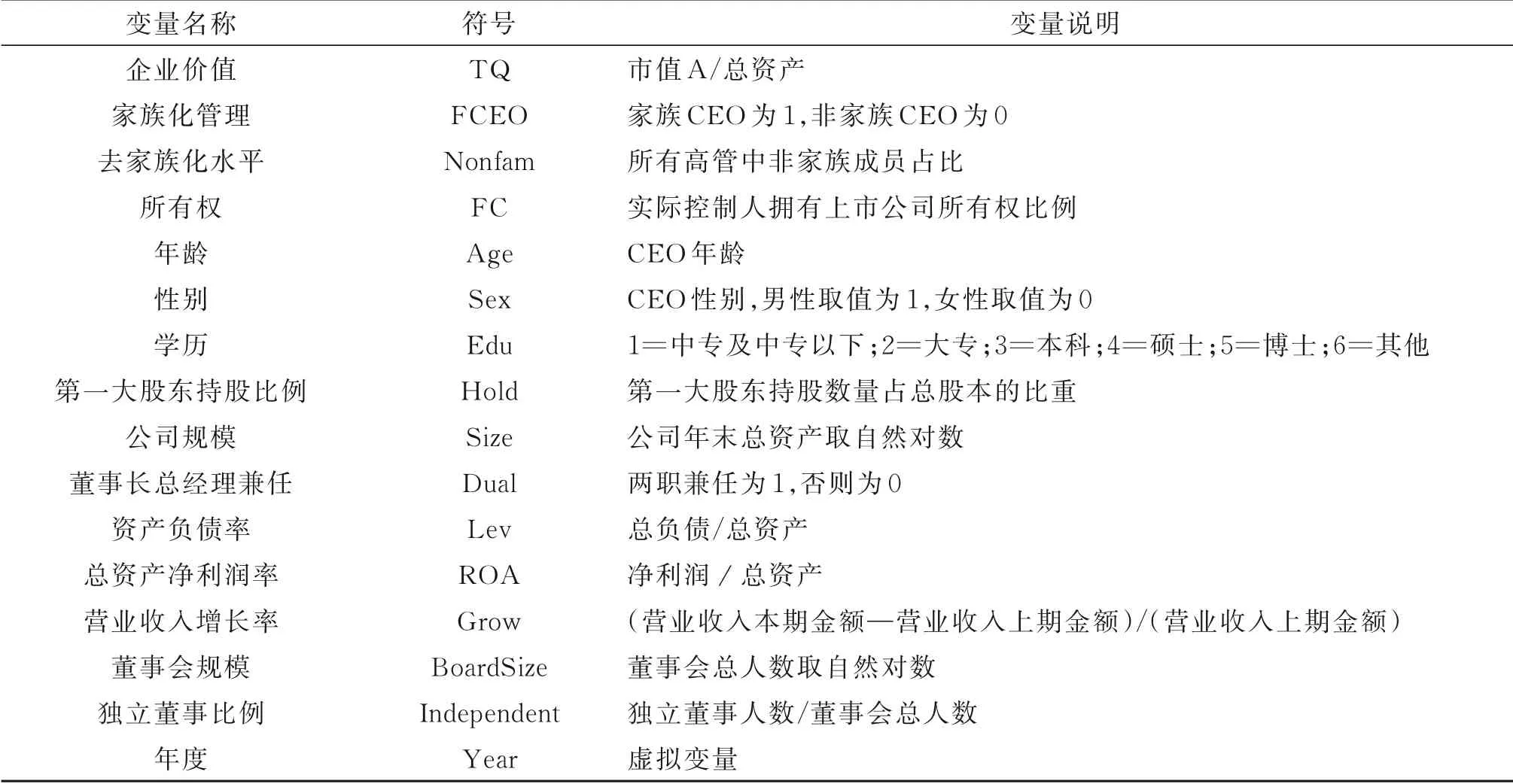

(4)控制变量。借鉴王琨等研究,将年龄(Age)、性别(Sex)、学历(Edu)作为个人特征控制变量,将第一大股东持股比例(Hold)、公司规模(Size)、董 事 长 总 经 理 兼 任(Dual)、董 事 会 规 模(Boardsize)、独立董事比例(Independent)作为公司特征控制变量,将资产负债率(Lev)、总资产净利润率(ROA)、营业收入增长率(Grow)作为公司财务变量。最后,加入年度虚拟变量(Year)。变量具体说明见表1。

表1 变量说明表

3.模型设计

本文模型如下:

四、实证分析

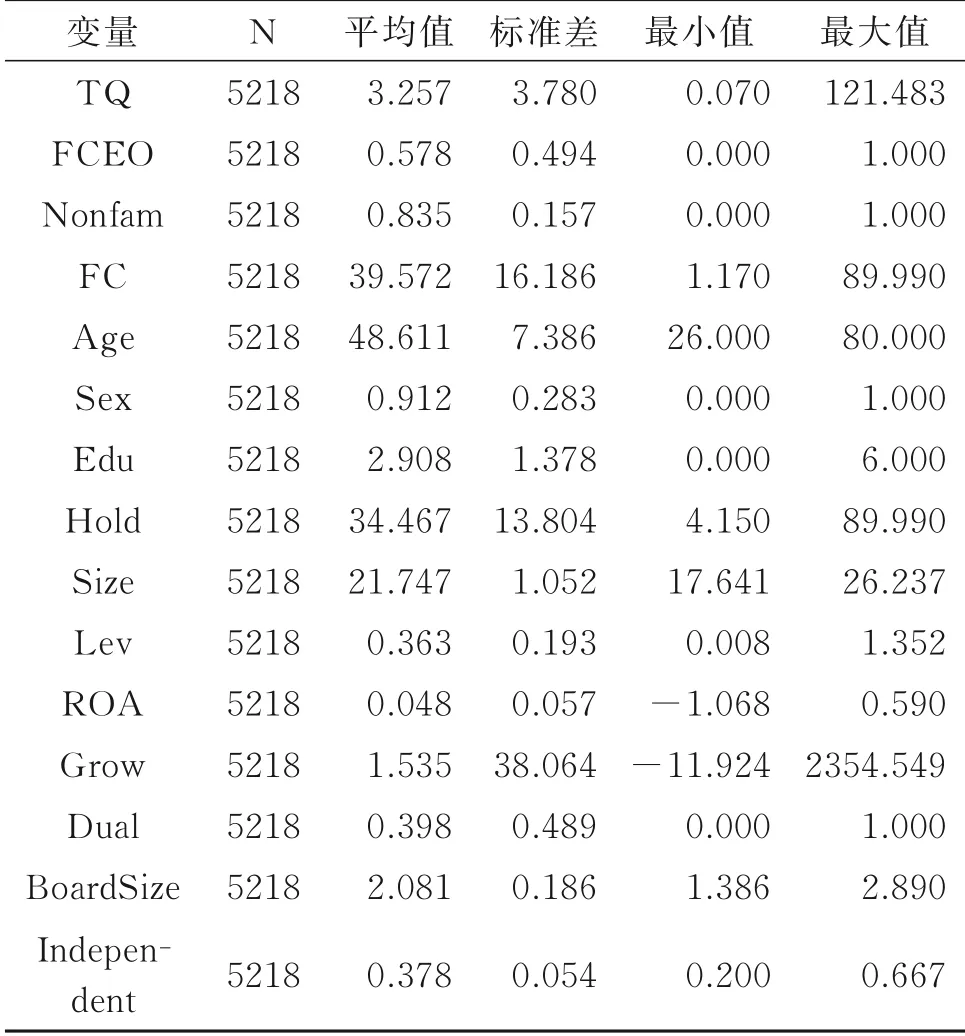

样本描述性统计见表2。从FCEO 变量看出,58%的家族企业都是由家族成员担任CEO,说明家族化管理模式比较普遍。Nonfam 变量的均值为0.835,即高管中非家族成员的平均比例为83.5%,说明高管中非家族成员数量较多。此外,实际控制人拥有上市公司所有权比例也有很大差距,最高可高达89.99%,而最低仅有1.17%,所有权对家族企业治理方式的选择会产生一定影响。在高管个人特征方面,平均年龄在49 岁左右,平均教育水平是本科,且绝大多数为男性。第一大股东持股比例最大为89.99%,反映出家族企业股权比较集中。

表2 描述性统计

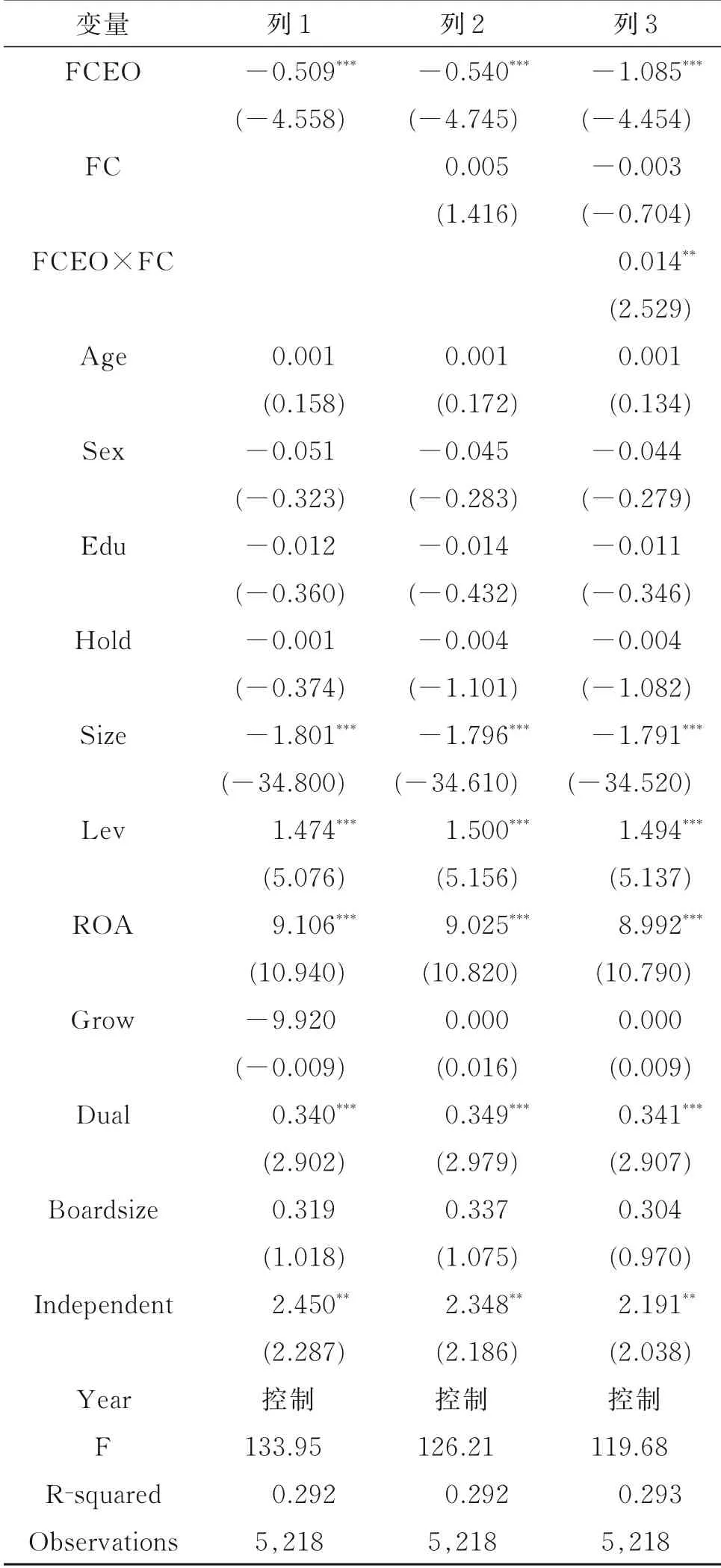

表3 列示了家族化管理与企业价值及所有权调节效应的回归结果:①列1 中FCEO 变量的系数在1%的水平下显著(系数=-0.509,t 值=-4.558),说明家族成员担任CEO 时托宾Q 值更低,即家族化管理会降低企业价值,假设1 得到验证。②列2 中加入了所有权调节变量FC,家族化管理仍在1%的水平下与企业价值负相关,家族所有权与企业价值呈正相关。③列3 中进一步加入了FCEO 与FC 的交互项FCEO×FC,可以看出,交互项FCEO×FC的系数在5%的水平下显著为正(系数=0.014,t 值=2.529),说明家族所有权会显著调节家族化管理与企业价值之间的关系。调节变量FC 经过中心化处理后均值为0,标准差为16.18。如图1 所示,当FC 为低水平值(Mean-SD)时,FCEO 与TQ 的关系可用方程Y1=-1.31X+38.50 表示,即X 每增加一个单位,企业价值减少1.31 个单位。此时家族化管理对企业价值的影响是负的;当FC 为高水平值(Mean+SD)时,FCEO 与TQ 的 关 系 可 用 方 程Y2=-0.86X+38.40 表示,即X 每增加一个单位,企业价值减少0.86 个单位。此时家族化管理对企业价值的影响仍然是负的。自变量FCEO 对因变量TQ 的负面影响,随着调节变量FC 的增加而降低。因此,家族所有权改变了家族化管理对企业价值影响的大小,而没有改变其方向。当家族所有权较大时,家族化管理对企业价值的影响较小。假设3.1得到验证。

表4 列示了“去家族化”与企业价值及所有权调节效应的回归结果:①列1 中Nonfam 变量的系数在1%的水平下显著为正(系数=1.489,t 值=4.775),说明家族企业高管中引入的非家族成员越多,企业价值越高,即去家族化管理有利于提升企业价值,假设2 得到验证。②列2 中加入了所有权调节变量FC,Nonfam 变量仍在1%的水平下与企业价值正相关,家族所有权与企业价值正相关但不显著。③列3 中Nonfam 与FC 的交互项Nonfam×FC 的系数在1% 的水平下显著为负(系数=-0.056,t 值=-3.231),说明家族所有权对“去家族化”与企业价值之间的关系有显著调节作用。调节变量FC 经过中心化处理之后均值为0,标准差为16.18。如图2 所示,当FC 为低水平值(Mean-SD)时,Nonfam与TQ 的关系可用方程Y1=4.80X+37.93 表示,即X 每增加一个单位,企业价值增加4.8 个单位。此时去家族化管理对企业价值的影响是正的;当FC 为高水平值(Mean+SD)时,Nonfam 与TQ 的关系可用方程Y2=2.99X+39.61 表示,即X 每增加一个单位,企业价值增加2.99 个单位。此时去家族化管理对企业价值的影响仍然是正的。自变量Nonfam 对因变量TQ 的正面影响,随着调节变量FC 的增加而降低。因此,家族所有权改变了去家族化管理对企业价值影响的大小,而没有改变其方向。当家族所有权较大时,去家族化管理对企业价值的影响较小。假设3.2 得到验证。

表3 家族化管理与企业价值及所有权调节效应

表4 “去家族化”与企业价值及所有权调节效应

五、稳健性检验

为了证明回归结果具有稳健性,利用滞后一期的托宾Q 值代替本年度托宾Q 值进行回归分析。结果见表5。可以看出,FCEO 变量仍然在1%的水平下与企业价值显著负相关(系数=-0.436,t 值=-3.395),同时,Nonfam 变量在1%的水平下与企业价值显著正相关(系数=1.152,t 值=3.165)。说明家族化管理与企业价值呈负相关,而采取“去家族化”管理有利于企业价值提升,本文的基本结论不变。

表5 家族化管理、“去家族化”与企业价值检验

表6 是对家族化管理还是“去家族化”管理中家族所有权调节效应的检验。将调节变量FC 根据均值大小划分为高低两组,然后进行分组回归。可以看出,当家族所有权低于均值39.57 时,家族化管理与企业价值在1%的水平下显著负相关,同时“去家族化”水平与企业价值在1%的水平下显著正相关,结论符合前文假设。当家族所有权高于均值39.57时,家族化管理与企业价值在5%的水平下显著负相关,同时“去家族化”水平与企业价值在10%的水平下显著正相关,一定程度上证实了调节效应存在。

六、结论与讨论

家族企业治理效率问题在公司治理领域一直存在争议。主流代理理论认为家族企业的代理成本很低,家族成员参与管理有利于提升企业价值,但这种观点却无法解释现实中发生的家族创始人夫妻离异、兄弟反目等家族内讧事件。鉴于此,本文以2013-2017 年度中国A 股上市家族企业为样本,实证检验了家族化管理与企业价值、去家族化管理与企业价值之间的关系。研究发现,家族化管理对企业价值有不利影响,但随着家族所有权比例的增加,这种不利影响会被弱化。采取去家族化管理会提高企业价值,但家族所有权比例的增加会削弱这种提升作用。

由此可知,在中国上市家族企业中,家族化管理中“自我控制”、机会主义等行为带来的负面效应占据了主导地位,对企业价值有不利影响。同时,家族企业由于保持对企业的高度控制,进一步加深了这种负面影响。家族企业业主应当充分认识到这种管理模式的弊端,根据自身发展需要,积极主动地引入高素质的非家族高管来实施“去家族化”管理,设计有效的薪酬契约并加强监督。但家族若保持较高的所有权比例,则会显著弱化这种不利影响。在这种情况下,家族企业应相机选择治理方式。同时,外部监管机构也应当营造一个规范的职业经理人市场并完善监管制度。对当前面临治理结构转型、扩张和继承问题的家族企业来说,要将家族管理优势与外部管理资源有效结合起来,从而提升企业价值。

表6 家族所有权调节效应检验

猜你喜欢

环球时报(2021-07-13)2021-07-13

大连民族大学学报(2020年2期)2020-06-16

艺术科技(2019年21期)2019-01-06

分忧(2018年9期)2018-09-08

职工法律天地·下半月(2017年12期)2018-02-26

环球时报(2017-11-21)2017-11-21

职工法律天地·下半月(2017年2期)2017-02-20

新民周刊(2016年44期)2016-11-22

中国房地产·综合版(2016年8期)2016-10-17

决策探索(2014年19期)2014-10-28