新零售的实践态势与“下半场”趋势分析

2020-10-22 03:38罗云华教授

商业经济研究 2020年20期

张 晓 罗云华 教授

(1、长春光华学院 吉林长春 130031;2、东北师范大学 吉林长春 130024)

研究背景

自供给侧改革以来,我国经济增长引擎发生了连续转换,当下正是我国淘汰落后产能、发展新经济的关键时期(李涛、高良谋,2016)。在此背景下,内需消费成为拉动经济增长的“三驾马车”之首,催生了消费升级的产业热潮。但在连接供给侧升级与消费升级的流通端来看,也面临了前所未有的转型压力,毕竟我国零售经济从2011以来的电商热潮,导致实体零售陷入长达7年之久的衰退期(董常亮、刘杰,2018)。然而,2016年以来我国网络零售增长已陷入瓶颈,互联网经济模式决定了网络零售终将逃不脱“亚太效应”,流量成本居高不下,虚拟购物体验存在短板,使实体零售迎来了新机遇(支磊,2017)。具体来说,我国零售业将普遍走向信息技术驱动的业态结构,无论是线上零售还是实体零售,都在加速协同化的发展。对此,我国也推行了一系列关于实体零售、电子商务、快递物流等方面的政策意见,以促进消费体制的完善,释放经济增长动能。

“上半场”新零售的发展动力分析

(一)线上与线下零售遭遇瓶颈

实体零售发展停滞,辐射效应不足。自我国改革开放后,零售业蓬勃发展与迅速演进,短短30年间,我国零售产业就相继发展出了小商店、百货业、连锁超市、大卖场、购物中心、便利店等现代化零售业态。但是实体零售的配套设施以及管理制度发展却存在较大问题,其中首当其冲的便是服务质量不足,这主要是因为实体零售业的网点数量过多且集中在中心城市,而在非中心地区以及城区都存在“流通荒”现象,零售渠道供给与商品消费需求出现了结构性矛盾。根据商务部发布《2017年-2018年中国零售业发展报告》中显示,我国购物中心的渗透率为2.4个/百万人,而这一数字仍然与发达国家有较大差距,像法国渗透率达到23.9个/百万人,美国达到12个/百万人。此外,由于我国商业地价发展的不成熟,导致我国大量大型零售商(百货公司和购物中心)的商业模式涉及到商业地产经营,缺乏对零售经营升级的驱动力,这也造成了零售服务、零售业态、零售创新等要素的发展停滞。

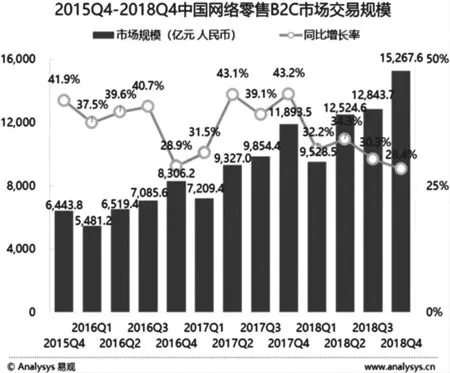

网络零售结构转型,流量成本增高。网络零售经历了多年来的稳健增长,2018年网络零售达到了90065亿元,但是电商产业结构已经接近饱和,主要市场份额是由淘宝天猫、京东、苏宁易购三大巨头所占据。总的来说,2018网络零售同比增速达到30%,但是主要增长点均在前几大电商巨头。从流量红利来看,已经有下滑趋势,获客成本进一步提高(见图1)。

图1 网络零售B2C市场交易规模

图2 移动电商交易额

从目前电子商务产业结构的增长情况来看,移动电商渠道在网络零售业中的比重越来越高,移动电商具备线上线下融合的优势,近年来增长速度迅猛,2019年市场规模同比增长超过45%。根据相关咨询报告的研究结果显示,预计2020年移动电商渠道的市场规模将达到网络零售市场的77.1%(见图2)。

如今,电商获客成本已是居高不下,根据阿里巴巴和京东电商的获客成本数据来看,目前获客成本已经达到了每单310元,而京东获客成本达到了225元,近两年来增长了100%-150%,而且这种竞争趋势伴随着移动电商时代的发展而不断激化。

(二)零售渠道变革

第一,新消费时代到来,逆向驱动零售变革,为其带来发展的根本动力。一方面,人民收入水平不断提高,对美好生活的诉求日益强烈,消费升级趋势明显。根据国家统计局公布的数据,2017年中国人均国内生产总值将近6万元,恩格尔系数为29.33%,低于30%,达到联合国粮农组织提出的最富裕标准;另一方面,年轻消费群体崛起,这一群体拥有不同于父辈的消费理念,他们的个性化、品质化、体验化需求明显。新消费时代消费者的“话语权”增强,对零售效率、零售服务均提出变革要求,成为驱动“新零售”发展的根本动力。

第二,新技术时代赋予零售变革技术支撑,为线上线下协同、实现全渠道整合奠定了基础。近年来,人工智能、大数据、物联网、区块链、虚拟现实等技术飞速发展,在零售业不断得到应用。新技术的发展使得线下信息化、数据化改造成为可能,由此贯通全链路数据,实现零售的无缝化和精准化。

(三)“上半场”新零售的实践布局

由于实体零售和网络零售同步进入了增长瓶颈,这也加速了零售业生态链的结构性变化,原本处于竞争态势的链关系逐步转化为融合关系。归根结底,两种零售模式各自掌握着零售消费体验所需的核心要素。实体零售的场景化最终将主导新流量资源价值,新零售的大数据应用以及信息网络占有主导地位,这也构成了实体零售业和网络零售业组团化联盟形成,阿里巴巴是与百联、苏宁、联华超市等实体企业结为联盟,京东与腾讯是和永辉、沃尔玛等实体企业结为联盟,这也构成了新零售的“上半场”。

自从阿里巴巴在2016年率先提出新零售后,越来越多的零售业态开始整合线上和线下的链通结构。如今,新零售实践布局已经形成了三股新零售发展势力,其一是以阿里巴巴、京东、永辉超市为代表的新零售模式,主要通过将已有的资源拓展到线下或者线上,一般会扎根于特定区域服务,构建便民生活特色的新业态,像阿里巴巴和京东,便是采用渠道布局下沉的模式,迅速在县城内发展天猫便利店以及京东便利店等,而像永辉超市是积极在城市智慧商圈内布局高品质超市,并具备线上下单、物流配送等移动电商特色;其二是如盒马鲜生、无人货架、自助超市等场景化业态,主要通过消费者的场景需求为切入点,借助移动互联网交易来捕获碎片化散单;其三是以腾讯、小红书、拼多多等基于社交流量运作的新零售,通过社群运营来服务于长尾市场。具体分类如表1所示。

从“上半场”新零售实践来看,阿里巴巴、京东和腾讯的布局处于行业前沿,各家也各自提出了对零售业转型的看法,在2017-2018年间跑马圈地和高速发展的阶段下,由三大巨头主导的三类新零售发展模式已经定型,未来也将进一步加深行业的深耕细作,从业态竞争转向为供应链竞争。

“下半场”新零售的趋势分析

(一)消费主导的渠道定位

过去,我国实体零售业的发展都是从供给方为主导的推式战略,将商品销售作为唯一的企业目标,大多数实体零售都依赖渠道规模与市场份额,企业战略只能布局更多渠道。但是,电子商务的出现逐步打破了传统实体零售业的成功路径,对零售供应链起到了逐步压缩的作用,这也促使未来零售供应链也将越来越短,也将促进信息的对称化,完全实现透明化、直接化的生产消费链。因此,零售渠道不再是核心竞争力,消费者大数据将成为生产与消费间通道设计的主导力量,这种通道也便是新零售,这也将引导新零售必须构造闭环大数据系统,通过系统网络挖掘消费者购物需求中的种类、途径等偏好,充分扩大功能性、享乐性、感官性、社交性、体验性的复合价值,以构建对生产端个性化的驱动体系。

表1 我国新零售“上半场”的实践布局

表2 阿里新零售的“八纵”布局

(二)加强供应链协同

在上半场中,主要业态模式框架格局已经形成,下半场将是更多企业在既定模式下进一步深耕细作。针对于存量顾客,新零售也将进一步加强线上和线下的全渠道建设,消除渠道协同的壁垒,充分实现实体渠道线上功能的完善,并与线上信息产生即时同步。而针对增量顾客,行业也应当针对痛点来孵化新物种业态,补充现有新零售业态的多样性和个性化。换言之,在以消费主导的渠道定位战略下,新零售也将从线上和线下顾客便利性、服务质量、信息渠道传播等运营细节上进一步优化,做到全链式的优质服务。

(三)新零售资源加快整合

在新零售爆发式增长的环境下,短时间内出现了众多的行业参与者,但是这也和O2O的发展路径一样,在经历“上半场”的资本推动后,“下半场”将迎来过度投资的泡沫破裂。截至目前,阿里巴巴、腾讯、苏宁、京东、永辉等巨头已经形成稳定格局,新进入者的竞争空间较为狭小,而新零售行业将会加快整合。以阿里巴巴为例,阿里巴巴在上半场推出了“八纵”布局,未来阿里巴巴也将加强八纵项目之间的协同性(见表2)。

目前,我国新零售开始出现多元寡头的战略联盟格局,主导者分别是阿里巴巴、腾讯、永辉、苏宁、京东等,主导者将会进一步整合战略联盟以及集团体系内部的各类资源,通过整合来加大细分渗透性的布局。在“上半场”,新零售的定义是通过大数据、人工智能、云计算等信息科技来整合零售生态,在“下半场”,新零售将会对“上半场”形成的零售业态加强整合与融合。比如附着小店战略,通过对新零售赋能,对传统小店提供功能升级,让小店附着保险代理、快递收发、洗衣服务等便民化生活服务,打造社区小店的闭环生态格局,发挥小店的范围经济效益。

典型新零售的案例分析

盒马鲜生是2016年开始正式上市的新零售门店,业态特色是“餐饮+零售”的业态组合。最新数据显示,2018年9月前,所有运营年数达到1.5年以上的盒马鲜生门店,坪效已经高于50000,这一数字超过传统超市的5倍。2019年2月,盒马鲜生的门店数量达到了119家。盒马鲜生是阿里巴巴新零售布局下的快消商超领域重头,在“上半场”(2016-2018)表现十分抢眼,线上订单达到了60%,光是2019年初的新开店计划就达到了10家。实质上,盒马鲜生模式已经具备“下半场”新零售的特征。

(一)渠道定位

盒马渠道的市场定位是25-35岁以家庭为单位的互联网用户,根据盒马鲜生公布的相关数据,35岁及以下的客户占总顾客比例为64%,青年顾客的价值主张不单单从性价比推动,相比过去年龄阶层更在乎高品质消费,具备享乐体验、服务体验、功能体验等复合价值诉求,90后的价格敏感度远低于80后和70后。同时,以家庭为单位的消费群体的个性化需求浓烈,消费潜力更强,盒马鲜生在生鲜产品供给上选择了“产品消费+服务消费”的模式,选用商品质量较高的食材,同时生鲜价格也和永辉生活等品质超市齐平,主打中高端的品牌形象,迎合25-35岁以家庭为单位的互联网用户的生鲜商品消费升级需要。

盒马鲜生通过场景化为核心,围绕场景打造服务和渠道的复合价值,在服务与渠道设计更侧重于简便性,并主打现场烹饪和电子商务渠道,通过全渠道适应年轻一代家庭外出就餐与便捷购物的价值需求。盒马鲜生的核心商品是“生鲜”,围绕“生鲜食用”作为场景,细节上也做到了场景化特色。比如,盒马鲜生门店的冷冻冷藏货架占比接近60%,通过生鲜作为主打特色,对目标顾客群起到引流作用;在商品包装上,盒马鲜生也考虑到了家庭单位的消费量需求,将水果、蔬菜、肉类等生鲜品预先包装成300-500克左右一份,以便于家庭顾客选取购买;在货架布局方面,盒马鲜生店内货架高度在1.5米以内,便于消费者拿取商品,货架与货架之间的距离能够保证三辆购物车并排,迎合一家人或朋友聚餐场景。

(二)供应链协同

盒马鲜生线上与线下一体化布局已经构筑成一套商业闭环系统。由原产地直采供货,再透过盒马鲜生的中心仓以及门店前置仓,实现对线下门店以及消费者的冷链供货。同时,盒马鲜生通过线上APP,不仅为顾客提供线上订单服务,并为线下门店提供流量,而盒马线下门店的流量,又将转移到线上,变为线上订单的潜在用户。通过图3的供应链协同系统,凸显了盒马鲜生较高的物流效率与流量效率。

图3 盒马鲜生的供应链

图4 盒马鲜生的资源整合

(三)资源整合

依托于阿里巴巴的线上与线下商业版图,盒马鲜生具备了较为丰富的关键资源。首先,在直采供货方面,盒马鲜生的海鲜、冻品、蔬果以及海外直采的生鲜品,都是由天猫超市提供共享产地采供资源的。在仓储物流方面,物流系统和技术由菜鸟网络提供,物流配送的信息化、智能化水平充足。在用户流量方面,是由阿里巴巴旗下的淘宝网与天猫网提供独家的首页流量入口,未来也将利用饿了么、口碑等本地生活服务平台,通过庞大的流量供应每一家盒马鲜生用户资源。在支付交易方面,支付宝提供了用户支付渠道,并能够享用蚂蚁花呗、支付红包等专属折扣优惠,并借助支付宝建立用户会员档案,实现与顾客的大数据建立关联,通过大数据预测模型进一步助力盒马鲜生的运营、营销、定位、供应等战略的优化(见图4)。

发展建议

以渠道定位为核心,构筑新业态、新服务。如今,大多数的新零售业态都以80、90、00后这一批新生代群体作为主力人群,他们消费能力强、追求更个性化的体验。因此,未来新零售不单单是要打通线上与线下的关系,而是要通过目标客群的需求多样性,在服务、模式上想法设法予以创新,让消费不仅仅是为了购物,而是一种场景化需求解决方案,努力发掘目标客群基于消费的复合价值诉求,通过业态以及服务创新来融入更新奇的体验。就像盒马鲜生,渠道定位并非是单一的线上与线下协同的新零售业态,而是从精细化入手,为消费者提供解决方案。

引入人工智能,加强供应链协同。物流管理是供应链管理的难题,物流成本过高以及信息化不足都可能导致新零售难以克服市场难题,线上与线下的订单协调能力不足。对此,本文建议新零售企业应当加强对人工智能、物联网等技术的投资,推动传统物流供应链的转型升级,实现物流运营的降本增效,铺垫物流硬件设施以支撑全渠道运作(宋洋洋,2018)。如今,我国智慧物流发展已经初现端倪,无人仓储的成功案例已经开始出现,通过机器人来实现自动化的上架、拣货、搬运、包装、调度等,这都是未来新零售供应链协同性构筑的方向。另外,也要积极引入智能系统用于供应链的采供管理,实现门店的动态定价,通过智能系统预测销售量以及时自动补货,提升新零售的盈利能力。

发展新零售联盟,加强资源整合。在新零售的“上半场”,阿里苏宁系和京东、腾讯、永辉系两大新零售联盟的主导结构已经形成,也让新零售模式确立了大方向,未来也将从业态竞争变为供应链竞争的局面。建议实体零售业应当加强与相关资源网络的联盟建设,尤其是支付、物流、营销、技术、采供方面,通过联盟成员的取长补短,争取在细分领域内的供应链竞争中取得优势。

猜你喜欢

中国食品(2023年13期)2023-07-12

玩具世界(2022年1期)2022-06-05

电脑报(2022年12期)2022-04-06

——以盒马鲜生为例

消费导刊(2020年5期)2021-01-27

漳州职业技术学院学报(2019年1期)2019-11-16

汽车观察(2018年10期)2018-11-06

中国自行车(2018年6期)2018-07-23

时代经贸(2017年20期)2018-01-11

食品与生活(2017年12期)2018-01-09