皖江城市带金融结构对产业结构调整的影响研究

2020-10-21 04:14徐良志张三宝吴诗妍

铜陵学院学报 2020年2期

徐良志 张三宝 吴诗妍

(1.铜陵学院,安徽 铜陵 244061;2.安徽大学,安徽 合肥 230601)

一、引言

2019年7月15日,习近平在金融会议上指出:要做好金融工作,服务产业经济。金融是经济社会发展中重要的基础;金融结构是现代经济竞争的关键,产业经济的发展要遵循金融发展规律,科学谋划金融发展为新形势下产业结构升级提供实践指南。金融结构能否助力产业结构升级,能否达到预期一直是学术界研究的课题。探究皖江城市带金融发展对产业结构优化调整的影响,为实现经济发展方式转型升级和产融协调发展提供实际依据,具有实质性的意义。

国外学者PLRousseau(2002年)发现:工业发展需要恰当的金融结构体系[1]。Md.Rabiul(2010年)收集80个发展中国家指出:银行与股票市场对产业增长有促进作用[2]。Anizoulatos(2011 年)指出:金融服务是金融发展与产业结构的桥梁[3]。JustinYifu Lin,Ye Jiang(2013年)认为金融结构要适应产业结构的发展,在其特定的发展水平上有一个适当的金融结构[4]。

国内学者孙伍琴(2004年)分析金融结构与产业结构的匹配性时指出西部地区产融不够协调[5]。沈坤荣,张成(2004年)采用动态聚合估计法,对实体经济和金融发展的关系进行实证性的探究[6]。董娴(2008年)通过银行信贷、证券市场分析“银行体系主导论”[7]。刘骁毅(2013年)通过格兰杰因果检验发现中部省份金融结构滞后于产业结构[8]。 张云、吴霞(2014年)选取年度数据采用计量模型分析上海金融市场对信息科技产业发展的影响[9]。

从现有的文献来看,对于金融发展与产业结构研究成果颇多,国外学者多以理论为主。国内多数研究仅停留在浅表的实证分析上,缺乏深入实证的支持,且面板数据相对不足,研究结论缺乏说服力。

二、产业结构与金融结构的现状

(一)产业结构现状

就整个皖江区域而言,2010年,第一产业、第二产业、第三产业生产总值分别为976.3亿元、6,116.9亿元、6,374.5亿元,对国民生产总值的贡献率分别为:7.24%、45.4%、46.58%。2017年,第一产业、第二产业、第三产业生产总值分别为1,488.39亿元、12,340.55亿元、16,271.56亿元,对国民生产总值的贡献率分别为4.941%、40.99%、54.05%。

通过比较发现,第一、二、三产业生产总值分别增加了512.09亿元、6,223.65亿元、9,897.06亿元。从产业贡献率来看,第一产业贡献率下降了2.999%、第二产业贡献率下降了4.41%、第三产业贡献率上升幅度最大为7.47%,如图1。

图1 三大产业所占比重

(二)金融结构现状

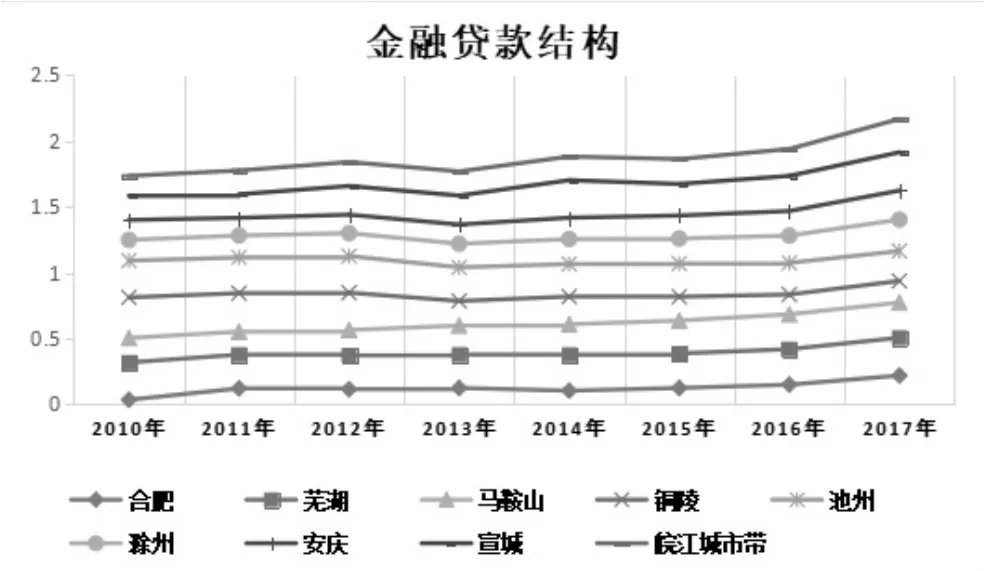

从图2可以看出:2010年,皖江城市带、合肥、芜湖、马鞍山、铜陵、池州、滁州、安庆、宣城中长期贷款分别为:2253.63亿元、3188亿元、635亿元、311.6亿元、244.44 亿元、135.6亿元、196亿元、233亿元、176亿元;金融贷款结构比值分别为0.1506、0.36、0.28、0.185、0.307、0.27、0.15、0.156、0.18。2017 年中长期贷款分别为:12,239.8亿元、5,890.2亿元、2,834.4亿元、998亿元、386亿元、313亿元、946亿元、1,023亿元、846亿元;金融贷款结构比值分别为0.252,7、0.423、0.286,6、0.266、0.163、0.226、0.238、0.22、0.289。

图2 金融贷款结构

通过以上数据对比可知:皖江示范区经济发展较快和金融结构正趋于完善,个别市区现代信息产业相对落后、金融市场起步晚、内部结构不协调,需改变现有金融结构,逐步摆脱落后的经济现状。

三、指标选取与数据来源

(一)指标选取

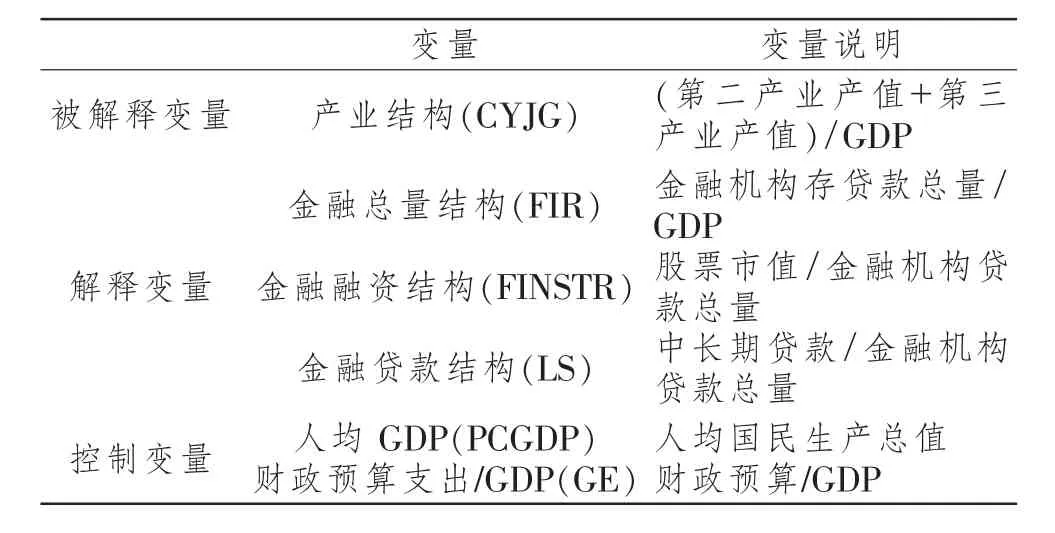

本文的被解释变量为:产业结构CYJG=(第二产业生产总值+第三产业生产总值)/GDP。解释变量金融结构分别选用:金融总量结构(FIR)=金融机构存贷款总额/GDP、金融融资结构(FINSTR)=股票交易额/金融机构贷款总额、金融贷款结构(LS)=中长期贷款/金融存贷款,各变量说明如表1。

表1 变量说明

(二)数据统计性描述

文中涉及的数据均进行平减处理,剔除通货膨胀的影响。在此基础上,借助Eviews6.0对各组数据进行检验,各主要变量的统计性描述如表2。

表2 统计性描述

四、实证分析

(一)数据检验

1.单位根检验

为了数据的剧烈波动和避免虚假回归的出现,本文采用ADF和LLC检验方法,对各变量进行平稳性检验,从该表可以看出:皖江城市带及各变量水平值是非平稳的,经过一阶差分后,各变量均通过单位根检验(见表3)。

2.协整检验

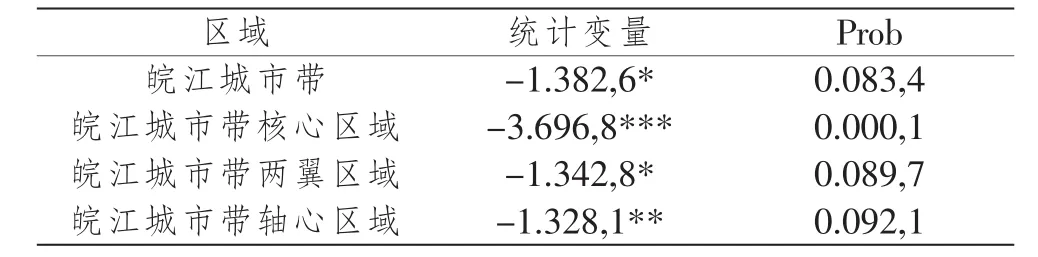

由于各变量都是一阶单整的,为了满足数据协整性要求,需要对各序列进行协整检验。本文主要采用Kao检验,从表4协整性检验结果可以看出:皖江城市带及各区域各变量均通过显著性检验。

(二)回归结果

本文利用金融总量结构、金融融资结构、金融贷款结构、人均GDP、财政支出来研究金融结构对产业结构的升级影响,以此构建双对数模型如下:

其中,t为时间域,i表示各省份,β为因素回归参数,ε是随机扰动项。

表3 单位根检验

表4 协整检验

本文采用固定效应模型对金融结构与产业结构之间的关联进行探究。表5为皖江城市带产业结构与金融结构联立方程的回归结果。

表5 全国实证分析

通过以上联立结果表明:皖江城市带模型拟合优度分别为 0.969,1、0.968,3、0.970,3, 回归效果较好;皖江城市带金融结构的变迁可有效助力与产业结构升级,金融结构与产业结构之间存在显著的内生关系。

研究结果显示:1.金融总量结构:皖江城市带金融总量结构对区域产业结构的影响显著,金融总量结构提高1%,产业结构提高1.160,5%,符合实际预期。金融总量结构对产业结构升级有积极促进作用,这是由于完善的金融市场可以通过资金配置、资本供给、信用孵化等市场机制,推动生产要素在不同部门和产业之间合理转移,促进金融创新要素和各大产业深度融合,进而实现产业结构调整。

2.金融融资结构:皖江城市带金融融资结构对产业结构推动作用不显著。金融融资结构(FINSTR)提高1%,产业结构提高0.173,5%。皖江城市带直接融资发展空间大,间接融资业务对象仍偏向重工业,对新兴服务业、高科技企业等技术密集型第三产业供给不够。这是由于中部地区金融融资结构处于塌陷状态,且皖江区域处于与城镇化建设中期,城市金融基础薄弱,资金大部分单向流入城镇化与工业化建设之中,“金融红利”不明显,未能发挥应有的融资功能。

3.金融贷款结构(LS):皖江城市带金融贷款结构(LS)提高1%,产业结构提高 1.859,6%。皖江城市带金融贷款结构对产业结构优化升级有促进作用。以为“多、长、快”为特点中长期贷款迅速发展、占比快速上升,已成为信贷市场上的主要产品,与其产业合理化、高度化存在同频共振效应。

五、建议

(一)完善金融结构,深化金融体制改革

皖江城市带的金融市场无论是在广度,还是在深度均已取得阶段性的进步,但产业结构与金融结构依然存在不协调的地方,这些不协调基本上可以归纳为金融系统匹配性、适度性、创新性、弹性等四个方面。金融机构的企业制度化经营是金融体制改革的关键,依据市场化金融产权的思路转变金融机构经营模式,深化金融体制改革,是扩大产业规模,提高产业结构质量的需要。割断银行与政府之间服从的纽带,使商业银行充分拥有贷款投向的权限,贷款会从效益低的部门转移到效益高的部门。

(二)加强资源整合利用,稳固产业升级的基础

受到宏观调控政策的制约,产业应自律调整生产结构,加强金融资源储备,树立长远经营理念,采用新技术、新工艺降低能耗,根据政策导向实现产业结构调整优化。一是加强金融资源的重组,合理分配资金,提高资金利用率。二是向下游产业链开展技术改造,规避资源上线对产能升级的限制[10]。三是随着资源逐渐枯竭,各企业应积极实施“走出去”战略,推进资源合理有序开发。

(三)着力解决中小企业融资难

中小企业具有规模小、运营灵活、高度市场化等优势,但存在融资难、融资贵等问题。只有不断加强融资结构的调整,改变现有不合理的产业结构,让闲暇资金流入市场,降低资金链断裂的风险,彻底解决中小企业资金供给不足的现状。

落实绿色金融政策,促进产业结构调整。无论是新型科技产业,还是重工业,或者是传统农牧业的发展,都离不开金融市场,都需要金融政策的支持。产业结构的优化调整需对绿色金融政策加以重视,避免急功近利,打破传统的金融理念,注重金融模式创新,符合市场长远发展的需要[11]。因此,在产业结构调整过程中,各区域需结合各自金融市场特征,进一步落实绿色金融政策,促进金融市场与产业结构协调发展,最终实现产业结构优化升级。

猜你喜欢

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

大众投资指南(2021年35期)2021-02-16

消费导刊(2018年10期)2018-08-20

经理人(2017年7期)2017-08-29

当代经济(2015年4期)2015-04-16

新高考·高二数学(2014年7期)2014-09-18

克拉玛依学刊(2011年3期)2011-04-16

江淮论坛(2011年2期)2011-03-20

决策(2009年6期)2009-08-04