环境信息披露对上市公司企业价值的影响

2020-10-20 01:40杨广青杜亚飞刘韵哲

商业研究 2020年2期

杨广青 杜亚飞 刘韵哲

内容提要:我国现行企业环境信息披露政策下,企业对于信息披露的方式、时间等有很大的自由裁量权力。因此,企业这一社会责任的自觉履行需要企业价值最大化等动机支撑,但其作用机理是否有效,投资者的关注度及解读尤为重要,亦即“组织可见度”在环境信息披露对企业价值的影响中扮演重要角色。本文以我国化工行业上市公司2013-2017年样本,实证检验环境信息披露对企业价值的影响,并依次从分析师关注水平和媒体关注水平两个角度衡量组织可见度,检验其是否具有中介效应,并分析所有权性质差异下的不同结果。结果表明:环境信息披露能提升企业价值,组织可见度在环境信息披露对企业价值的影响过程中发挥了部分中介效应。进一步研究发现,当使用分析师关注水平衡量组织可见度时,该中介作用只体现在国有企业中;当使用媒体关注度衡量组织可见度时候,该中介作用在两种类型的企业中均只得到了部分体现。企业环境信息披露政策本意是通过其影响企业的市值表现促进企业更好地履行其环境社会责任,本文通过揭示其中组织可见度的中介作用,有助于启示企业对其市值管理、有关管理部门对企业履行环境社会责任引导时的操作思路。

关键词:环境信息披露;组织可见度;企业价值;中介效应

中图分类号:F230 文献标识码:A 文章编号:1001-148X(2020)02-0120-11

收稿日期:2019-09-25

作者简介:杨广青(1975-),男,广东梅州人,福州大学经济与管理学院教授,博士生导师,管理学博士,研究方向:公司金融;杜亚飞(1990-),男,湖北十堰人,福州大学经济与管理学院博士研究生,研究方向:信息披露;刘韵哲(1993-),男,福建三明人,福州大學经济与管理学院硕士研究生,研究方向:信息披露。

基金项目:国家自然科学基金面上项目“信息不对称下信息披露与市场竞争:理论、实证与政策设计”,项目编号:71673048。

一、引言及文献综述

自2018年起我国正式实施《中华人民共和国环境保护税法》,力图用严格的法律制度防治企业的环境污染行为。与此同时,环境信息披露政策作为法律制度的重要补充手段和替代措施进一步管控环境,具有较好的治理效果[1]。为督促企业披露更多的环境信息,《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2017年修订)》第44条和最新修订的《上市公司治理准则》第95条均对特定企业的环境信息披露提出了要求。但实际上,按上述准则披露的环境信息仅能反映企业部分与环境相关的行为,且对于披露的方式和数量,企业具有很大的自由裁量权,因此我国上市公司的环境信息披露目前仍属于自愿性披露行为。基于公司金融理论,自愿性信息披露的动因是实现企业价值最大化,即环境信息披露有利于提升企业价值。部分学者认为企业进行高质量的环境信息披露能够降低股权和债权投资者要求的预期必要回报率,即降低权益资本成本[2]及债务融资成本[3]进而提升企业价值;但也有学者认为,由于投资者不重视上市公司披露的环境信息,环境信息披露与企业价值之间根本不存在显著关联[4];还有研究表明,上市公司披露的环境信息往往遭到投资者的负面解读,比如将企业披露的环境绩效解读为企业面临潜在环保支出[5]以及企业增加环境资产贬值和废弃物处理成本的信号[6],认为企业将产生更多的现金流出,进而降低对企业的评价,导致企业价值的损失。

整理上述学者的研究分析,本文认为在环境信息披露对于企业价值的影响中,投资者的关注度及解读显得尤为重要。对此,国外学者从组织可见度的角度重新审视了这一问题。可见度广义指“现象可以被看到或注意到的程度”。而组织可见度是组织特征的一种,即组织可以被分析师、媒体及其他利益相关者的重视和解读的程度[7],它的提升有助于降低企业与利益相关者之间的信息不对称,使更多利益相关者了解企业[8],提升企业股票流动性,降低投资者期望收益,甚至使组织受到来自利益相关者更严格的审查和监管,进而缓解代理问题。作为一种重要的组织属性,在环境信息披露、组织可见度与企业价值三者的关系中,国外已有研究证明了环境信息披露可以提升企业组织可见度,企业组织可见度的提高可带来企业价值的提升[9],因此环境信息披露可通过为企业带来更高的组织可见度进而提升企业价值。在我国,极少有学者在研究环境信息披露时将组织可见度纳入讨论,但基于我国地方政府更加关注经济增长而投入相对较少力量和资源在环保上的特质[10],组织可见度在辅助政府部门发挥监督作用、促进企业发挥社会责任中的作用显得更加重要。因为通常情况下,公众及其他利益相关者更容易关注和监督经营活动能够对社会和环境产生更大影响的公司[11],即组织可见度更高的公司,因此在国内环境问题研究中关注组织可见度就显得尤为重要。进一步,考虑到我国企业特有的二元所有制结构,国有企业和非国有企业在实施环境绩效、披露环境信息、渴求利益相关者对其环境行为的关注及认可方面均存在差异。鉴于此,本文以我国化工行业上市公司为样本,利用中介模型检验了环境信息披露对企业价值的影响以及组织可见度在其中发挥的中介作用,并进一步对样本按所有权性质分类进行探讨。本文的可能贡献如下:(1)准确量化上市公司的环境信息披露水平是研究的前提工作,本文较为全面的梳理了近年来我国关于环境信息披露的监管政策,在以往研究的基础上构建了一套更符合我国当前监管实践的环境信息披露评价指标体系。(2)通过整理国外研究经验,创新性地在我国背景下将组织可见度纳入环境信息披露与企业价值关系的研究主题,并论证了它发挥的中介作用。(3)本文利用中介模型,实证检验了环境信息披露通过组织可见度影响企业价值的机制,为环境信息披露对企业价值影响的机制研究提供了更为严谨的方法。(4)考虑到我国企业存在的二元所有权结构可能带来的潜在影响,本文对上述关系分所有权性质进行进一步讨论,使研究结论在我国背景下更具参考价值。

二、理论分析及研究假设

(一)环境信息披露对企业价值的影响

基于社会责任理论,上市公司承担环境绩效和披露成本,主动对外披露越多的环境信息,意味着上市企业愿意承担更多的环境责任。在生态文明建设的大背景下,此类行为有助于企业提高其在投资者和合作方中的品牌形象和信誉,进而降低成本、增加收入,以提升企业价值。现有研究中多数学者的结论也验证了上述观点,如Plumlee等(2009)[12]、吴红军(2014)[2]分别使用美国和我国资本市场数据,证实环境信息披露可以显著降低企业的权益资本成本;倪娟和孔令文(2016)[3]从我国的“绿色信贷政策”入手,研究发现企业披露环境信息可以降低债务成本;又如张淑惠等(2011)[13]的结论显示环境信息披露质量的提升可以为企业带来正向的现金流入,使企业获益。因此,本文的第一个研究假设如下:

假设H1:上市公司环境信息披露水平与企业价值呈正相关。

(二)组织可见度在环境信息对企业价值影响中的作用

利益相关者理论认为,企业的成长离不开利益相关者的支持,他们的诉求也是影响企业各类经营决策行为的重要因素。在诸多利益相关者,特别是媒体和分析师高度关注的情况下,环境信息披露具有的信号传递效应能向利益相关者传递出企业履行环境保护责任的信号,消除利益相关者对重污染行业上市企业环境绩效的误解和担心,提升其组织可见度。相关文献证明了这一点,如Rupley等(2012)[14]发现高质量的环境信息披露与媒体关注水平显著正相关;刘彦来等(2014)[15]认为企业社会责任表现对分析师跟进程度具有正向影响。

与此同时,在资本市场中,投资者与企业之间信息不对称产生了额外的交易成本,且企业内部存在的代理成本也造成了一定的价值损失;而企业组织可见度的提升一方面可以给企业带来“名牌效应”,降低公司与投资者间的交易成本,另一方面还可以使企业受到外部更加严格的监督,减少公司内部的代理成本,提升企业价值。国外学者也从这两个方面对此进行了论证:第一,经验证据表明投资者更有可能购买他们熟悉的股票,高的组织可见度可以吸引投资者提高对公司的关注度,使该公司股票被投资者所熟悉,还有助于增强投资者对公司未来发展前景的信心,这会为其股票带来额外的流动性[16],而流动性的提高往往能提升公司的股票价值[9];组织可见度的提高还减少了基金经理、内部人士和外部投资者之间的信息不对称性,较高的信息透明降低了该公司投资者所需的必要回报率,即降低了融资成本,使企业价值提高[17]。第二,组织可见度高的企业通常会受到高级别审查,降低内部代理成本[18],进而提升企业价值。因此,本文提出的第二个研究假设如下:

假设H2:环境信息披露通过提高组织可见度正向作用于企业价值,组织可见度在环境信息披露对企业价值的影响中存在中介效应。

(三)所有权性质对环境信息披露、组织可见度和企业价值间关系的影响

首先,基于利益相关者理论,本文认为披露环境信息能否为企业带来组织可见度的提升,主要取决于企业利益相关者对企业行为的诉求与期望,利益相关者越关心企业的环境责任,则企业披露环境信息便能有效作为和利益相关者对话和沟通的渠道,带来组织可见度提升[19],反之则不会产生效果。其次,来源于政治经济学的合法性理论也是环境信息披露研究的一个重要理论依据[20]。利益相关者对企业的合法性诉求也常被用于解释企业披露环境信息的行为动因,企业能否满足该合法性诉求也将影响其自身组织可见度。结合我国的现实国情,国有企业几乎占据着关乎国计民生的各个重要领域,是执行国家战略方针的排头兵,理应积极响应国家出台的各项环境政策,投入更多的环境绩效,利益相关者也往往对其环境表现具有很高的期望,因此,国有企业通常会主动披露高质量的环境信息以满足利益相关者的期望以及合法性要求,这从结果上给他们带来更高的社会声望和组织可见度,使企业从中获益。而非国有企业自身的目标是实现利润最大化而不是履行社会责任,现行的法律制度和社会背景也并未对其环境行为提出具体的强制性要求,其利益相关者更在乎企业获取利润的能力而非其环境行为[19],故对于非国有企业而言,披露的环境信息可能无法给其带来组织可见度和企业价值的提升。基于上述分析,本文提出假设:

假设H3:环境信息披露通过组织可见度影响企业价值仅体现在国有企业中。

三、研究设计

(一)变量说明及指标刻画

1.被解释变量:企业价值。本文所研究的企业价值指的是企业各类资产获得的市场评价,现有研究多认为托宾Q值能较好地对其进行刻画,故本文沿用此方法使用企业的托宾Q值衡量企业价值,记作TobinQa。

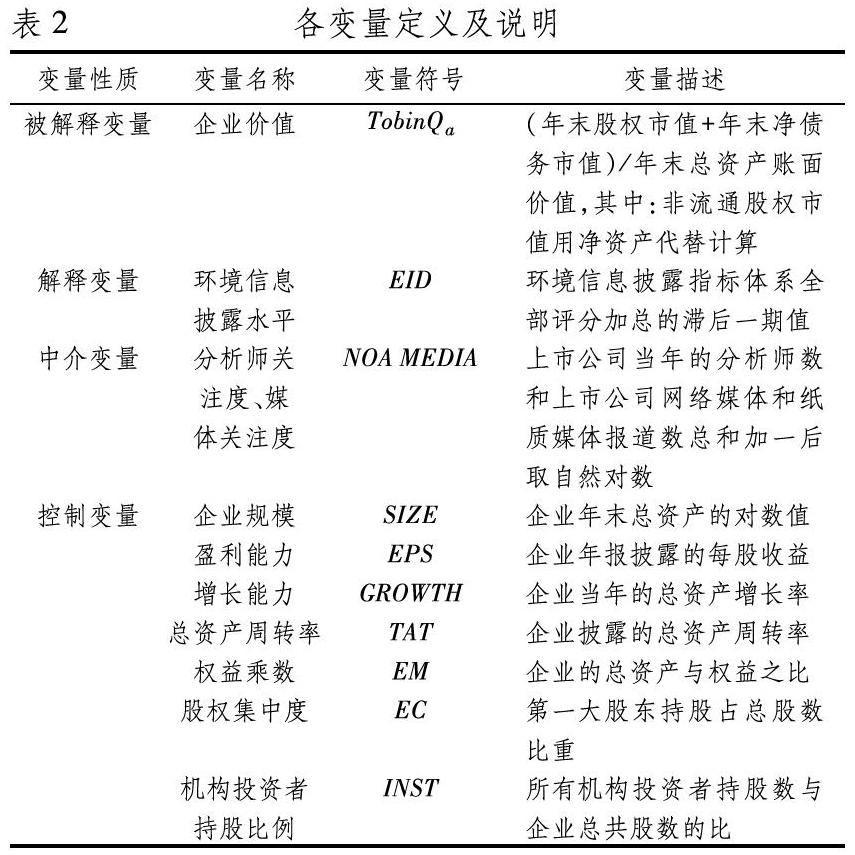

2.解释变量:环境信息披露水平。现有学者对环境信息披露水平进行量化分析最为常用的方法为内容分析法,即通过对上市公司的年报内容进行评阅,并在实际操作过程中主要按照事先确定的评分标准或指标体系对文字内容进行量化打分,以得分值衡量该企业环境信息披露水平。其中所选用评分标准或指标体系是否能准确定量现有企业环境信息披露水平尤为关键,为保证评分的质量,本文在毕茜等(2012)[21]所设计的指标体系基础上,结合环保部、证监会以及上交所发布的《关于企业环境信息公开的公告》、《环境信息公开办法(试行)》、《上海证券交易所上市公司环境信息披露指引》、《上市公司环境信息披露指南》、《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2017年修订)》、《化工行业信息披露指引》六项制度,设计出一套与我国近期监管实践结合更加紧密的环境信息披露指标体系①,具体如表1所示。

在此基础上,本文依据年报,通过内容分析法对7个部分分别进行评分。在此,考虑到企业披露环境信息有定性、定量表述两种方式,如企业披露财务类环境信息中“环保研发投入”指标情况时可仅报告当年产生了大量环境研发投入,但并不透露具体数值,也可以披露具体的金额,参考毕茜(2012)、吴红军(2014)的评分方式,本文的评分规则是:若上市公司当年发布了年报或社会责任报告则得1分,否则得0分;在年报和社会责任报告中对特定环境信息无描述的0分,一般定性描述的为1分,详細定量描述的为2分。接着,对于人工打分可能造成的潜在误差,毕茜等 (2012)采用了6人独立评分并进行信度检验的方法保证评分的客观性;吴红军(2014)则另请两人分别评分,并请第三者协调二人差异,由此可知,采用多人评分的方式是避免误差的重要方式。参考上述学者的方式,本文采取了五人独立评分并进行信度检验的方法,以保证评分的客观性及科学性②。

3.中介变量:组织可见度。分析师关注水平和媒体关注水平经常被国外学者用来作为组织可见度的衡量指标,基于已有文献的研究[17-18,22],本文认为财务分析师向投资者发布研究报告以及报纸或其他大众媒体关于公司的报道,均会使更多投资者了解该企业并使企业面临更高水平的关注和监督,故本文分别采用分析师关注水平以及媒体关注水平两个指标来衡量企业的组织可见度水平。在具体指标衡量过程中,本文直接参考Omaima(2018)[22]的方法使用上市公司当年的分析师数衡量分析师关注水平;而由于媒体关注水平无法直接获得,本文参考易志高等(2017)[23]的方法分別搜集网络媒体和传统纸媒对目标企业报道的次数并进行加总,并再加1后取对数进行衡量。

本文按以下方法准确定量网络媒体和传统纸媒报道次数:(1)在网络媒体报道数据采集工作中,考虑到在我国大部分的网民主要通过百度搜索引擎进行信息的检索,根据美国国家统计机构全球最新统计数据显示,截至2019 年2月底百度搜索引擎的市场份额高达74.63%③,故本文基于百度引擎检索出的特定上市公司新闻数据衡量网络媒体的关注度;考虑到同一条新闻存在被多次转载的可能,转载次数的高低同样意味着该新闻事件受到的媒体关注度高低,因此本文采用与易志高等(2017)一致的处理办法,未对网络媒体报道的转载次数进行剔除;为提高工作效率和数据的客观性,本文使用编程的方式代替手工收集,即在网络数据编程中将池国华等(2018)[24]的人工采集数据方式转化为 Python技术语言,根据上市公司的简称或股票代码在百度引擎进行分年度标题和全文检索和筛选,以最终得到网络媒体报道数据。(2)在传统纸媒报道次数数据采集工作中,本文将最具有全国性影响力的8份财经报纸,即《证券日报》《证券时报》《中国证券报》《上海证券报》《中国经营报》《经济观察报》《第一财经日报》和《21世纪经济报道》作为传统纸媒的报道出处,以降低媒体地域偏差和媒体寻租可能造成的影响。此外,本文在纸媒数据编程中将易志高等(2017)人工检索方式转化为Python技术语言,即在《中国重要报纸全文数据库》的检索窗口,根据上市公司的简称或股票代码,进行分年度“关键词”、“主题”、“题名”搜索;为保证得到完整的纸媒报道次数,本文使用“或”作为搜索的逻辑关系词。

4.其他控制变量:本文基于公司金融理论及现有研究成果,在模型中纳入企业规模、盈利能力、增长能力、营运能力、杠杆情况、股权集中度、机构持股等七个影响公司价值的变量作为控制变量,各指标具体名称及计算方式如表2。

(二)样本选择及数据来源

现有关于环境信息披露的研究多集中于化工行业,一方面,他们的日常生产经营过程难免产生环境问题,且他们更在意自身的环境绩效是否满足合法性要求,通常在年报中披露更为全面的环境信息,具有较高的研究可行性,另一方面,该类企业的环境信息披露水平受到了诸如政府、银行、媒体、分析师等诸多利益相关者的重视,更适合于本文组织可见度的研究内容。故本文把样本范围定位我国化工行业企业,即《上市公司行业分类指引(2012年修订)》中的化学原料和化学制品制造业、化学纤维制造业、橡胶和塑料制品业、石油加工、炼焦和核燃料加工业。

在样本时间窗选择上,生态文明建设于2012年底的第十八次全国代表大会被首次作为执政理念进入公众视野,此后我国企业的环境行为受到利益相关者的多方重视,同时结合数据的可得性,本文选择2013-2017年作为样本的时间区间。

在数据整理过程中,本文对数据做如下处理:首先对于ST样本进行了剔除,接着对关键指标数据不全的样本进行了剔除,考虑到本文分别选取媒体关注水平和分析师关注水平两种方式刻画企业的组织可见度,而样本企业对这两项指标数据缺失情况存在些许差异,故本文结合实际情况最终得到使用分析师数衡量组织可见度进行实证的企业159家,使用媒体关注度衡量组织可见度进行实证的企业163家。表3为最终样本情况的描述性统计,本文除媒体关注度指标以及环境信息披露水平指标外的其它数据均通过国泰安CSMAR数据库获得。

(三)模型构建

为检验环境信息披露对企业价值的影响以及组织可见度在其中发挥的中介效应,本文基于温忠麟等(2004)[25]的观点,构建式(1)、式(2)和式(3),并按以下逻辑逐步进行论证。首先,式(1)中,EIDt-1的回归结果α1说明了环境信息披露对企业价值的影响,若α1显著则在此进一步探究组织可见度的中介效应,反之则直接证明组织可见度在环境信息披露与企业价值间的中介效应不存在。其次,在式(1)中α1显著的前提下,若式(2)中EIDt-1的回归系数β1以及式(3)中NOA(MEDIA)的回归系数χ2均通过显著性检验,则分两种情况进行讨论:情况一,式(3)中且χ1的值显著且小于α1则可证明NOA(MEDIA)在EIDt-1对TobinQa的影响过程中存在部分中介效应;情况二,式(3)中χ1不显著则可证明NOA(MEDIA)在EIDt-1对TobinQa的影响过程中表现为完全中介效应。此外,为避免环境信息披露和企业价值以及环境信息披露与组织可见度可能存在的内生性问题,本文将环境信息披露水平滞后一期,记作EIDt-1,X为控制变量向量,包含表2中的七个控制变量。

四、实证结果分析

(一)描述性统计分析

表4报告了模型中各个变量的描述性统计结果,可以发现样本企业的环境信息披露EIDt-1得分均值为10.1503,标准差为5.8947,最大值和最小值分别为32和1,说明样本中大部分公司进行了一定水平的环境信息披露,但不同公司之间披露水平参差不齐;在分析师数量和媒体关注度指标方面,样本企业均值分别为8.7996和3.7068,方差分别为8.1252和0.9774,且二者的最大值和最小值之间均存在差距较大,表明不同样本间的组织可见度存在一定差异,其余变量的描述性统计结果说明了本文的研究样本涵盖了具有不同企业特征情况的各类企业,具有较高的研究价值。

(二)系数相关性检验

表5展示了本文模型中各变量间的相关性情况,各个变量之间相关系数取值均小0.7,避免了多重共线性问题。

(三)实证结果分析

表6列示了本文使用分析师关注度衡量企业组织可见度时,式(1)、式(2)及式(3)的回归结果:式(1)中EIDt-1的回归系数α1显著为正,表明企业前一期环境信息披露能显著提升企业价值,假设H1得到了验证;在式(2)中,EIDt-1的回归系数β1显著为正,说明企业的环境信息披露水平能显著提升企业的分析师关注水平,且在式(3)中MEDIA的回歸系数χ2显著为正,EIDt-1的回归系数χ1值相较于式(1)中的α1值下降了0.0034,考虑到χ1通过了10%水平下的显著性检验。依据温忠麟等(2004)[25]的研究,本文认为以分析师关注水平衡量的组织可见度在环境信息披露对企业价值的影响中发挥了部分中介效应。换言之,随着我国资本市场对上市公司环境行为重视程度的日趋提升,上市公司披露高质量环境信息可以带来更多分析师关注,而分析师关注水平提高一方面可以增加外部投资者对该上市企业股票的关注,并使更多的投资者认识该企业并购买该公司股票,提升该股票流动性,使企业价值提高,另一方面还可以使公司得到更严密的外部监督,从降低内部代理成本的角度提升企业价值。本文假设H2得到了验证。

表7列示了使用媒体关注度衡量企业组织可见度时,式(1)-(3)的回归结果,该回归结果中各变量的回归符号、显著性以及回归系数之间的大小关系与表6中结果所反映的逻辑一致,在此本文不作过多的阐述,由前文说明的中介效应的论证过程,可认为使用媒体关注度衡量的组织可见度在环境信息披露对企业价值的影响中同样发挥了部分中介效应:即与分析师行为类似,新闻媒体会偏向于报道披露更多环境信息的企业,而随着媒体信息传播功能的日渐强大,新闻媒体的报道也可以增加投资者对企业的了解和关注,并产生一定的外部治理效果,提升了企业价值,再次验证了本文假设H2。

五、进一步研究及稳健性检验

(一)进一步研究

国有企业和非国有企业并存是我国重要的制度背景之一,两类企业能否实现自身价值与社会责任的双赢,值得进一步关注。本文将样本按其实际控制人属性分为国有企业及非国有企业,分别在使用分析师关注水平和媒体关注水平衡量组织可见度时对式(1)、式(2)及式(3)依次进行回归。表8为不同所有制企业环境信息披露水平的描述性统计,国有企业披露了更高水平的环境信息,该结果一定程度上印证了本文假设H3。

表9展示了使用分析师关注度衡量组织可见度时,将样本按所有权性质分类后的回归结果(限于篇幅,控制变量的回归结果在此不再报告,下同)。对于国有企业而言,式(1)中EIDt-1的回归系数α1显著为正,表明企业前一期环境信息披露能显著提升企业价值,假设H1得到了验证;此外,在式(2)中,EIDt-1的回归系数β1显著为正,表明国有企业的环境信息披露可以获得更多的组织可见度,且在式(3)中MEDIA的回归系数χ2显著为正,EIDt-1的回归系数χ1值相较于式(1)中的α1值下降了0.0033,考虑到χ1通过了5%水平下的显著性检验,表明在国有企业中,环境信息披露通过作用于组织可见度进而提升企业价值,组织可见度在其中表现为部分中介效应;在非国有企业样本的回归结果中,仅式(3)中NOA的回归结果显著为正,说明尽管分析师关注水平的提高可以带来企业价值的提升,但由于式(1)中EIDt-1的回归结果α1未通过显著性检验,表明非国有企业的环境信息披露并不能提升其企业价值和分析师关注水平,本文所研究的中介效应并不存在,验证了本文假设H3。形成上述现象的重要原因是国有企业享受国家政府更多的资金及政策支持,通常不被认为有较大的经营风险,在生态文明建设受到全社会广泛关注的情况下其环境责任成为了利益相关者关注的重中之重,履行环境责任一定程度上成为了国有企业提升组织可见度的有效方式,根据本文假设H2分析,组织可见度的提升使其在企业价值上获益。相比之下非国有企业没有政府信用作为背书,往往承担着更大的经营压力,以分析师为代表的利益相关者也往往会更加关注非国有企业的经营状况,并依据其经营情况选择追踪、跟进分析盈利能力较强的企业,而非积极披露环境信息的企业,故非国有企业披露环境信息无法提升其组织可见度,且环境信息披露本身也将带来一定环境投入成本和信息披露成本,且甚至还可能使投资者产生现金流出企业的不利预期[5],影响企业价值。

表10展示了使用媒体关注度衡量组织可见度时,将样本按所有权性质分类后的回归结果,该结果与用分析师关注度衡量组织可见度时有一定区别:在国有企业样本的回归结果中,式(1)中EIDt-1的回归系数α1和式(2)中EIDt-1的回归系数β1依旧显著为正,但式(3)MEDIA的回归系数χ2并不显著,表明尽管国有企业披露的环境信息可以得到媒体更多的报道,但报道次数增加无法提升国有企业的企业价值,这与本文假设有一定的出入。可能的原因有以下两方面:一方面,相对于分析师报道而言,媒体报道的专业性较浅,更多的是传播企业行为这一客观事实,从认知角度告知投资者该企业的行为以增加该企业的知名度。而在我国,国有企业本身就具备较高的知名度,媒体报道使投资者从无到有认识企业的作用较小,进而为其股票带来额外流动性提升的可能性也较小,即通过该机制无法使企业获得较多的股价上涨;相比之下分析师具有较为专业的资本市场知识,能通过系统的财务分析、行业分析、政策分析为投资者提供专业的业绩预测和行情分析,其投资意见为投资者的最终决策提供了重要依据,也就是说,得到分析师的推崇就意味着得到投资者的推崇,而媒体并不具备分析师的这种专业能力和投资导向作用[26]。另一方面,国有企业多具有较高的政治关联度,政府给予管理者额外的政治权力,使国有企业有一定的能力影响媒体行为,降低了媒体报道对内部人寻租行为的约束力,因而,媒体关注难以降低国有企业的代理成本[27],即公司的国有性质会削弱媒体对代理成本导致的寻租行为的监督治理作用。

表10中非国有企业样本的回归结果与表9类似,即仅式(3)中MEDIA的回归结果显著为正,说明尽管媒体关注水平的无法提升国有企业的价值,但对非国有企业而言,考虑到其原有知名度较低,媒体报道能使更多的投资者关注该企业,且非国有企业不具有干预媒体行为的能力,故媒体关注水平的增加能提升其企业价值;式(1)中EIDt-1的回归结果α1依旧未通过显著性检验,表明非国有企业的环境信息披露并不能提升其企业价值和媒体关注水平,本文所研究的中介效应并不存在,再次印证了本文假设H3的观点。

(二)稳健性检验

为保证实证结果的稳健性,本文采用替换主要变量的方式做稳健性检验。

1.组织可见度的替换。本文分别对两个衡量组织可见度的变量进行替换:第一,在Omaima(2018)的基础上,考虑到分析师主要通过发布研报来向投资者表达观点,影响投资者的预期和行为,提高其所关注公司的知名度,故选用上市公司当年分析师所发布的研报数来衡量其组织可见度;第二,现今报纸的影响力和普及力已经不如互联网,且在内容上报纸的信息覆盖面较窄,同时缺乏时效性,而在上节研究中本文选取的纸质媒体均是影响力较高的主流媒体,而在此类报纸的媒体上刊登的相关新闻几乎都会在网络上得到同步报道,为规避上述现象可能产生的问题,因此本文在稳健性检验时仅使用网络媒体报道数加1后取对数值衡量企业的组织可见度。

2.企业价值的替换。在本文被解释变量企业价值的计算过程中,非流通股市值的计算方法不同往往会得到不同的结果,在前文TobinQa的计算过程中,本文使用净资产价值代替非流通股市值,在此本文用流通股股价代替非流通股权市值的方式计算TobinQ值进行稳健性检验,记作TobinQc。

稳健性检验的结果如表11、表12所示,在替换了变量进行稳健性检验后,不同样本情况下各主要变量三个模型中的回归系数符号、显著性以及回归系数大小关系较上文同类情况均未发生明显改变,按照上文中介效应的证明逻辑依旧可以论证组织可见度在环境信息披露与企业价值间的中介作用以及不同所有制企业间存在的差异,表明本文研究结果具有稳健性,限于篇幅,在此不作一一赘述。

六、结论及启示

本文首先在现有研究的基础上结合我国近期环境信息披露的相关制度,构建了更加符合当前监管实践的指标体系,对我国2013-2017年的化工行业上市公司样本的环境信息披露水平进行刻画,采用中介模型检验组织可见度在环境信息披露对我国上市公司企业价值影响中具有的中介作用,并进一步研究上述中介效应在不同所有权性质企业中存在的异同。实证结果表明,第一,环境信息披露能显著提升公司价值,组织可见度在环境信息披露与公司价值之间发挥了部分中介作用。第二,组织可见度扮演的中介角色受所有权性质的影响,且使用不同指标衡量组织可见度时候结果不一:当使用分析师关注度衡量企业的组织可见度时,环境信息披露通过提升企业组织可见度带来企业价值的提升仅在国有企业中得到体现;当使用媒体关注度衡量组织可见度时,国有企业的环境信息披露可以提升其媒体关注水平和企业价值,但媒体关注水平和企业价值之间并不存在正相关关系,即媒体关注水平并未发挥中介效应,对于非国有企业而言,尽管媒体关注水平的提高可以提升其企业价值,但由于环境信息披露无法带来企业价值和媒体关注水平的提高,该中介效应依旧不存在。

本文工作对我国环境信息披露的研究进行了拓展,并为国内企业通过披露环境信息提升企业价值提供了思路,即环境信息披露除直接影响资本成本和现金流量提升企业价值外,还可以通过组织可见度使企业受益。根据本文研究结论,提出以下三点建议。

第一,对于存在环境问题的特定行业上市公司而言,在履行环境责任的同时,可以与更多利益相关者建立长效互动机制,通过满足利益相关者的诉求提升企业组织可见度。

第二,依据本文实证结果,环境信息披露通过组织可见度提升其企业价值的机制主要体现在国有企业中,说明国有企业长期以来的环境投入、环境信息披露取得了市场的高度认可,最终得到了回报。因此国有企业更应该积极利用提升组织可见度,履行环境责任,促进企业价值提升的有效机制。本文结果还显示,与媒体报道相比,分析师的关注水平的提高更能使其受益,因此国有企业还应更主动地与财务分析师建立合作关系,邀请分析师关注其环境绩效并更多地参与到企业的内部治理活动中来。

第三,尽管以分析师关注水平和媒体关注水平代表的组织可见度的提高能提升非国有企业的企业价值,但非国有企业无法通过环境信息披露获得媒体和分析师的关注,该结果在一定程度上弱化了其改善环境绩效提升环境披露水平的积极性,使非国有企业更加专注于自身经营成果而忽略环境责任义务,故建议有关部门加强对非国有企业环境信息披露的指导意见建设,明确不同所有权企业在环境信息披露中的同等重要作用,并适度加大对非国有企业环境绩效的奖励或补贴,从资金上给予一定支持。另外,从利益相关者角度出发,作为非国有企业的主要利益相关者也应具备较高环保意识,这需要有关部门对资本市场的广大投资者进行长期的宣传和教育,使非国有企业的环境信息披露行为能够获得关注及解读,能使企业在组织可见度上获得提升,以增强其披露环境信息的源动力,为非国有企业通过承担环境责任、披露环境信息带来组织可见度的提高进而提升企业价值铺平道路。

注释:

① 如5.4政府環保补助及奖励指标设计引证于上交所2008《上海证券交易所上市公司环境信息披露指引》;5.2环保技术研发投入情况引证于环保部 《环境信息公开办法(试行)》、上交所《上海证券交易所上市公司环境信息披露指引》以及环保部《上市公司环境信息披露指南》,其他指标限于篇幅,不再一一列举。

② 本文对评分结果进行了肯德尔和谐系数检验,检验结果卡方值大于95%置信水平下的临界值,拒绝了评价者意见不一致的原假设,证明了本文评分结果的有效性。

③ 数据来源:http://gs.statcounter.com.

参考文献:

[1] 方颖,郭俊杰.中国环境信息披露政策是否有效:基于资本市场反应的研究[J].经济研究,2018(10):158-174.

[2] 吴红军.环境信息披露、环境绩效与权益资本成本[J].厦门大学学报(哲学社会科学版),2014(3):129-138.

[3] 倪娟,孔令文.环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016(1):147-156,160.

[4] 蒋麟凤.我国环境会计信息披露动因研究[J].财会通讯,2010(3):26-28.

[5] 任力,洪喆.环境信息披露对企业价值的影响研究[J].经济管理,2017,39(3):34-47.

[6] 常凯.环境信息披露对财务绩效的影响——基于中国重污染行业截面数据的实证分析[J].财经论丛,2015(1):71-77.

[7] Jieqiong, Carlos Wing‐Hung Lo, and Pansy Hon Ying Li. Organizational Visibility, Stakeholder Environmental Pressureand Corporate Environmental Responsiveness in China[J]. Business Strategy and the Environment,2017,26(3):371-384.

[8]洪敏,张涛,张柯贤.企业社会责任信息披露与资本配置效率——基于强制性信息披露的准自然实验[J].哈尔滨商业大学学报(社会科学版),2019(4):54-64.

[9]Anh,Dang Viet,M. David,and P.T. Phuong.TheCurious Case of Changes in Trading Dynamics: When Firms Switch from NYSE to NASDAQ[J].Journal of Financial Markets,2018(41):17-35.

[10]Lo CW-H,Fryxell GE,and Tang S-Y.Stakeholder Pressures from Perceived Environmental Impacts and the Effect on Corporate Environmental Management Programmes in China[J]. Environmental Politics,2010,19(6):888-909.

[11]Udayasankar K.CorporateSocial Responsibility and Firm Size[J].Journal of Business Ethics,2008, 83(2):167-175.

[12]S Marshall,D Brown,and M Plumlee.The Impact of Voluntary Environmental Disclosure Quality on Firm Value[C].Academy of Management Annual Meeting Proceedings,2009.

[13]张淑惠,史玄玄,文雷.环境信息披露能提升企业价值吗?——来自中国沪市的经验证据[J].经济社会体制比较,2011(6):166-173.

[14]Rupley K H, Brown D,and Marshall R S.Governance, Media and the Quality of Environmental Disclosure[J]. Journal of Accounting and Public Policy, 2012,31(6):610-640.

[15]刘彦来,刘桂琼,杨玉坤.分析师倾向于跟进社会责任表现好的公司吗?[J].上海金融,2014(3):85-89.

[16]Keloharju M, Knüpfer, Samuli,and Linnainmaa J T.Do Investors Buy What They Know? Product Market Choices and Investment Decisions[J]. Social Science Electronic Publishing, 2013, 25(10):2921-2958.

[17]Merton,and Robert C.A Simple Model of Capital Market Equilibrium with Incomplete Information[J].The Journal of Finance,1987,42(3):483-510.

[18]Brammer S,and Millington A. Firm Size, Organizational Visibility and Corporate Philanthropy: an Empirical Analysis[J]. Business Ethics A European Review,2006,15(1):6-18.

[19]頡茂华,焦守滨.不同所有权公司环境信息披露质量对比研究[J].经济管理,2013(11):178-188.

[20]Cormier D, Magnan M.The Economic Relevance of Environmental Disclosure and its Impact on Corporate Legitimacy:An Empirical Investigation[J]. Business Strategy & the Environment, 2013, 24(6):431-450.

[21]毕茜, 彭珏, 左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究, 2012(7):39-47.

[22]Omaima A.G.Hassan.TheImpact of Voluntary Environmental Disclosure on Firm Value:Does Organizational Visibility Play a Mediation Role?[J].Business Strategy and Environment,2018(27):1567-1582.

[23]易志高,潘子成,茅宁,李心丹.策略性媒体披露与财富转移——来自公司高管减持期间的证据[J].经济研究,2017,52(4):166-180.

[24]池国华,杨金,谷峰.媒体关注是否提升了政府审计功能?——基于中国省级面板数据的实证研究[J].会计研究,2018(1):53-59.

[25]温忠麟,张雷,侯杰泰.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

[26]于忠泊,叶琼燕,田高良.外部监督与盈余管理——针对媒体关注、机构投资者与分析师的考察[J].山西财经大学学报,2011(9):90-99.

[27]张婷婷,李延喜,曾伟强.媒体关注下上市公司盈余管理行为的差异研究——一种治理盈余管理的新途径[J].管理评论,2018(2):25-41.

(责任编辑:严元)

猜你喜欢

高教探索(2016年12期)2017-01-09

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

新教育时代·教师版(2016年26期)2016-12-06

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年14期)2016-05-30