多元化、管理结构与资产风险承担

——基于我国财产保险业的实证研究

2020-10-10 11:58刘秋月河南牧业经济学院金融与会计学院

营销界 2020年21期

刘秋月(河南牧业经济学院金融与会计学院)

■ 研究背景

公司风险管理可以通过降低预期税负、财务困境成本、外部资本成本和代理成本来增加公司价值。Schrand和Unal(2010)提出了协调风险管理理论,提出公司能利用多个风险源之间分摊风险。对于保险业而言,多元化保险公司能够将互不相关的风险业务组合,从而缓解巨大的意外损失,也可以通过业务交叉补贴新业务,降低公司现金流的波动性风险。其次,由于公司高管倾向于评价不同公司部门的业绩情况,进而决定工资薪酬、奖金福利与升任机会,而公司部门经理出于个人动机的需要,会尽力避开高收益高风险项目(李海霞,2017),所以本文预计业务多元化会分散公司的资产风险。另外,从以往文献普遍得出,经理人模式相比董事长兼任经理人模式在投资上更为保守,兼任经理人的董事长更可能对风险项目产生偏见,因为他们个人净资产的很大一部分与公司的股权相关。

■ 理论与假设

根据协调风险管理,本文期望业务多元化水平对资产风险承担具有显著的积极影响。不过,传统风险管理理论认为,公司多元化能利用套期保值来降低公司的总风险。就这一理论而言,承保风险多元化的保险公司可能会在不重新分配资产风险的情况下降低总风险。那么保险公司使用多元化究竟是降低总体风险,还是以协调方式重新分配承保和投资之间的风险收益?如果协调风险管理在保险行业成立,那本文预计,由于产品多元化战略会降低承保风险,同样也会增加资产组合来重新分配风险投资。因此本文提出以下研究假设:

研究假设1a:保险公司业务多元化对资产风险承担起到积极作用;研究假设1b:保险公司业务多元化对资产风险承担起到负面作用。

职业经理人更可能会忽视风险投资的积极结果,就算公司给予职业经理人更多的激励薪酬,或者给他公司股权或者期权,但因为职业经理人大部分财富通是由工资贴现现值和除公司股票以外个人金融资价值所决定。在这种情况下,与董事长总经理的财富增长百分比相比,职业经理人从风险投资中获得的回报可能会大大减少其个人财富的百分比。

研究假设2:与董事长兼任经理人模式相比,采用职业经理人的保险公司资产风险承担更低。研究假设3:如果保险公司的业务多元化程度高,采用职业经理人的保险公司资产风险承担更高。

■ 实证研究

本文采用计量经济模型来研究保险公司多元化对资产风险承担的影响,数据结构是2008-2017年我国34家财产保险公司的面板数据,数据来源是《中国保险年鉴》、各大保险公司的财务年报以及Wind上市公司数据库。

(一)变量设计

资产风险承担:在以往文献中有较多的保险公司资产风险承担测度方法。Yu等(2008)使用股票和风险债券价值与总投资资产的比率,而本文遵循Yu等(2008)的方法。

业务多元化:在本文的实证分析中,采用连续变量来衡量多元化程度,先计算保险公司各个业务的保费收入的赫芬达尔指数,再由1减去该值,得到多元化指数。

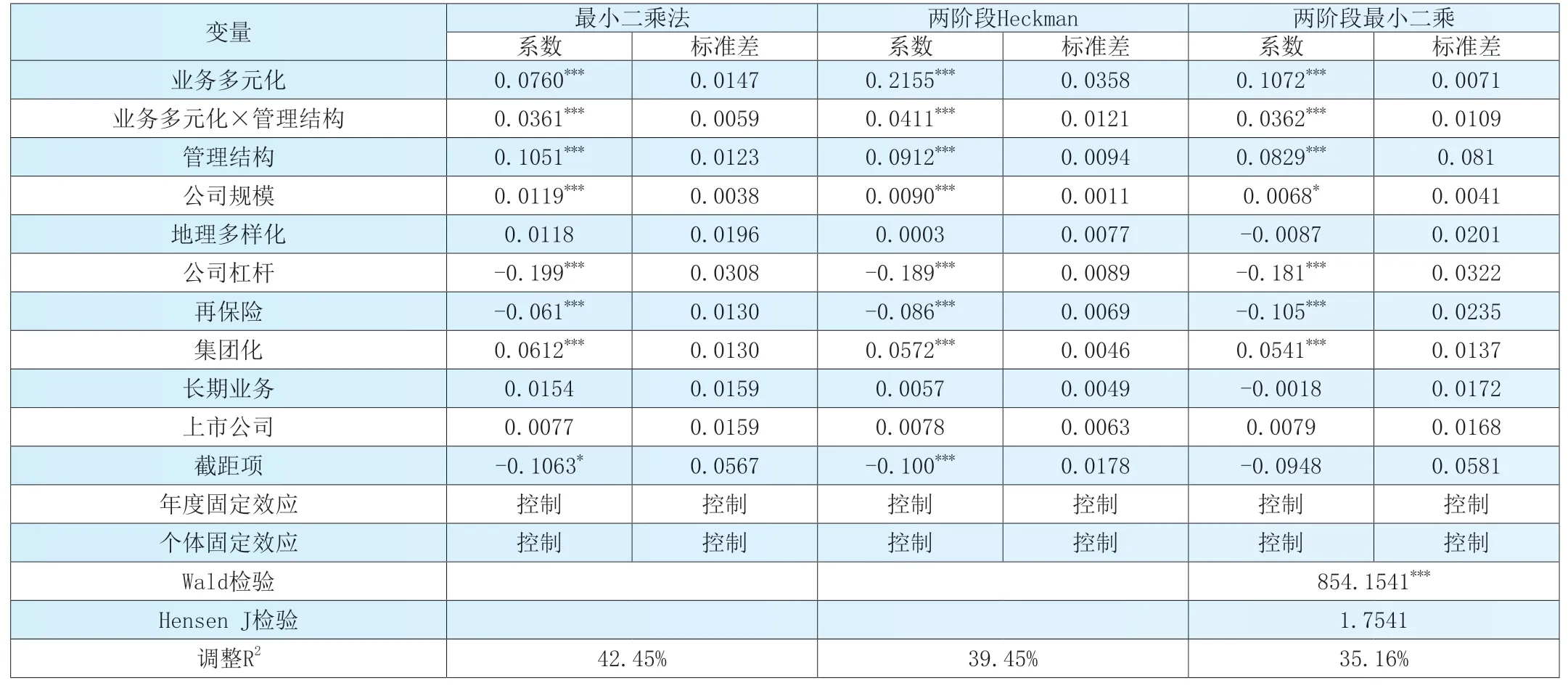

表1 保险公司业务多元化与资产风险承担(普通股和风险债券价值与总投资资产)

管理结构:采用虚拟变量来表示保险公司经营权和所有权的结构,如果保险公司的董事长兼任总经理,该值为1;保险公司的董事长和总经理两职分离,则为0。

(二)模型设计

为了研究保险公司业务多元化与资产风险承担之间的关系,本文将借助多个计量回归方法来分析。本文模型结构如下式表示:

以往的文献表明,公司多元化是具有内生性的,因此研究借助Hausman检验来检验本文多样化措施的外生性。Hausman检验结果的t统计量在1%显著性水平表示显著,拒绝了资产风险承担影响因素的外生性假设。因此,本文采用Heckman处理效应方法和两阶段最小二乘(2SLS)方法。

(三)实证结果分析

表1中结果发现,所有回归模型中业务多元化系数始终是显著为正的,这表明随着保险公司业务多元化加剧,也会相应承担更多的资产风险。因此,本文找到了协调风险管理假设的证据支持,即通过业务多元化降低承保风险的保险公司会选择增加投资风险。***.在.01水平(双侧)上显著相关,**.在.05水平(双侧)上显著相关,*.在0.10水平(双侧)上显著相关。另外,所有回归模型中管理结构的影响系数始终是显著为正的,这表明董事长兼任总经理的保险公司会承担更高的资产风险,这也验证了职业经理人低风险偏好的假设,职业经理人可能拥有更好的多元化业务偏好,在面对资产风险时,也面临更高的人力资本风险,而董事长的财富与公司价值成正比,相对愿意承担更高的资产风险。最后,业务多元化和管理结构的相互作用也显著出了显著为正的影响系数,说明在多元化公司中,职业经理人面对风险可能比董事长-总经理更加敏感,如先前所述,这可能是因为部门经理之间的竞争资本和政治冲突产生的。

■ 研究结论

本文采用计量经济模型来研究保险公司多元化对资产风险承担的影响,数据结构是2008-2017年我国34家财产保险公司的面板数据。协调风险管理假设认为,保险公司将战略性分配承保业务风险和投资业务风险,本文发现高度多元化保险公司对风险资产投资比低度多元化保险公司更多,说明多元化程度与风险资产持有的比例正相关,并且资产风险承担替代为其他两个替代变量时,也仍然得出类似的结果。另外,相比与职业经理人,兼任经理人的董事长在实施公司风险投资战略时,可能会更加自信且激进,因为兼任经理人的董事长的个人财富很大程度上取决于公司业绩。相比之下,职业经理人在面对资产风险时,也面临更高的人力资本风险,所以资产风险承担倾向较低。最后,业务多元化和管理结构的交互作用也是显著的,因为部门经理之间的竞争资本和政治冲突,在高度多元化公司中,职业经理人面对风险可能比董事长-总经理更加敏感。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

进出口经理人(2020年10期)2020-11-17

科学中国人(2019年21期)2019-12-04

证券市场红周刊(2019年37期)2019-10-09

大众理财顾问(2018年8期)2018-08-14

人力资源(2016年10期)2016-11-30

故事林(2015年13期)2015-05-14