高管超额薪酬、内部控制与营运资金管理绩效

2020-10-09 11:27花双莲吴玉洁

会计之友 2020年20期

花双莲 吴玉洁

【摘 要】 营运资金是保障企业正常运转的枢纽,其管理绩效的高低将直接影响到企业经营绩效的好坏。文章基于2012—2018年沪深两市A股上市公司数据,实证检验高管超额薪酬与营运资金管理绩效之间的关系以及内部控制对两者关系的调节作用。结果表明:高管超额薪酬能够显著提高营运资金管理绩效,内部控制与高管超额薪酬在提高营运资金管理绩效过程中存在替代关系。不过,在国有企业特别是地方国企中,高管超额薪酬却显著降低营运资金管理绩效,内部控制则显著抑制国有企业中高管超额薪酬对营运资金管理绩效产生的负面影响。进一步研究高管超额薪酬与营运资金管理绩效之间的传导机制,发现高管超额薪酬可以通过缓解代理成本来提高营运资金管理绩效。研究结果对企业的营运资金管理决策具有一定的现实意义。

【关键词】 高管超额薪酬; 经营活动营运资金周转期; 内部控制; 产权性质

【中图分类号】 F257.1 【文献标识码】 A 【文章编号】 1004-5937(2020)20-0052-08

一、引言

营运资金贯穿于企业整个生产经营过程,对企业未来的生存与发展产生重大影响。高管作为企业的核心人才,其决策与执行效率也会直接影响到企业的营运资金管理绩效及长久经营。对此,学术界对高管特征和行为与营运资金管理绩效之间的关系展开了大量研究,主要集中在以下两个方面:其一,基于高层管理团队理论,朱大鹏等[1]实证检验了财务总监(CFO)背景特征对营运资金管理绩效的影响,发现CFO学历、专业和职业经历与营运资金管理绩效正相关,而年龄和任期与营运资金管理绩效负相关,薪酬激励比股权激励对CFO管理营运资金起到促进作用更明显。其二,孙莹等[2]研究发现,高管团队规模、平均年龄、女性比例、平均学历、财会相关专业人员比例均与经营活动营运资金管理绩效正相关,高管团队特征是营运资金管理绩效的影响因素之一。

近年来,高管超额薪酬备受学术界关注。有的学者认为“高管薪酬”和“超额薪酬”并不是管理者努力工作的回报,是一种高管利用自身权力攫取权力租金的行为[3-4]。而且将对管理层提高公司业绩的动力产生影响,使得管理效率降低,公司业绩下降[5]。有些学者的观点则恰恰相反,他们认为高管超额薪酬是企业为吸引、留住高素质人才采取的一种措施[6],是对高管能力提升与应对风险上升的一种补偿[7]。

那么,高管超额薪酬是高管自利行为的代名词,还是其能力体现与业绩回报的代名词呢,将对营运资金管理绩效产生怎样的影响呢?随着我国企业内部控制规范和准则的发布与完善,内部控制已从宏观政策逐渐转化为企业的内部治理机制,有效的内部控制能够提高企业经营效率与效果,其是否能够调节高管超额薪酬与营运资金管理绩效的关系呢?

基于此,本文以2012—2018年沪深两市A股上市公司数据为样本,考察高管超额薪酬与营运资金管理绩效之间的关系以及内部控制对两者关系的调节作用,并进一步探讨不同产权性质下的差异。本文的主要贡献在于:(1)实证检验高管超额薪酬与营运资金管理绩效的关系;(2)基于内部控制视角研究其对高管超额薪酬与营运资金管理绩效关系的影响;(3)探讨高管超额薪酬与营运资金管理绩效之间的传導机制,分析代理成本在高管超额薪酬与营运资金管理绩效之间发挥的中介作用。研究结论丰富了营运资金管理绩效影响因素领域的研究,有助于不同产权性质的企业制定合理的高管薪酬标准,以及增强内部控制建设意识。

二、理论分析与假设提出

最优契约理论认为,高管超额薪酬是降低代理成本的重要治理机制。企业发放高管超额薪酬,能够将高管与股东的利益保持一致,激励高管基于公司价值最大化原则,从整体出发,制定和实施有利于公司发展的财务决策,进而促进公司营运资金的周转,提高营运资金管理绩效。可见,最优契约论下的高管超额薪酬是一种激励措施,在一定程度上能够鼓励高管努力工作,促进企业价值的提升[8]。国外学者认为高管超额薪酬能够激励现任高管与来自内外部的潜在高管展开竞争进而促进业绩的提升,反映了公司对高管能力的期望,是高管能力的体现[9-11]。同样,方军雄[12]指出高管超额薪酬是公司对高管能力现状的认同和期望,高管超额薪酬越多,代表其能力越强,公司的期望也越高。石雪等[13]也发现上市公司高管获得的超额薪酬代表股东对其能力的信任,允许高管充分地利用公司资源来施展才能,为公司创造更多的财富,进而促进高管团队的执行效率。由此可知,高管超额薪酬的存在,能够增强高管的满意度,提高他们的工作热情与积极性,从而激励高管制定正确的经营政策,合理配置资金,不断提高生产效率与运营效率,使得用于经营性活动的现金流周转速度加快,资金快速回笼以偿还债务和进行下一轮生产,进而促进营运资金管理绩效。基于此,本文提出假设1。

H1:高管超额薪酬显著提高营运资金管理绩效。

内部控制的核心目标之一就是通过规范与监督代理人权力的方式来提高公司经营绩效。高管超额薪酬是企业提高管理层努力工作积极性的一种激励方式。两者同样都是公司治理的手段,那在对公司营运资金管理绩效影响上,两者的关系如何?一方面,内部控制与高管超额薪酬都具有提高公司经营的效率与效果。相关的研究结论也已证明内部控制与营运资金管理绩效正相关[14]。另一方面,在薪酬—业绩契约下,高管超额薪酬是高管优良业绩的回报,企业高管必须通过自身的努力提高公司经营绩效来获得相应的报酬。可见,高管超额薪酬受到公司业绩的约束。内部控制的执行与披露不仅使外部投资者能够对公司的经营决策与财务报告进行评价,对管理层有积极的激励作用,也可以及时发现经营活动过程中存在的缺陷,减少企业财务信息舞弊的可能性。由此可知,内部控制作为一种内在激励、监督制度,能够对高管进行有效激励,也能够起到有效甄别公司和管理层的作用。有效的内部控制挤出了高管超额薪酬对营运资金管理绩效的影响,即高管超额薪酬与内部控制可能存在抑制彼此发挥提高营运资金管理绩效作用的可能性,两者之间存在替代关系。基于此,本文提出假设2。

H2:内部控制与高管超额薪酬在提高营运资金管理绩效过程中存在替代关系。

中国特殊的制度背景决定了不同产权性质下的企业内部治理机制与代理问题等方面存在很大差别,也造就了高管超额薪酬对营运资金管理绩效产生的不同影响。对非国有上市公司来说,受政府干预较少,公司内部比较自由,运作机制更趋市场化,激励机制更容易促使公司业绩提升,高管得到较高水平薪酬和福利待遇的途径是努力工作,提高经营绩效。此时,公司高管的超额薪酬更可能是对高管能力和努力程度认同的一种激励奖金。其次,内部人控制问题在非国有上市公司中较弱,高管权力的监督和平衡机制相对完善,高管利用权力控制董事会或削弱董事会的影响来谋取成本风险较大的超额薪酬的几率很小。由此可预测非国有上市公司中高管超额薪酬并非是一种寻租行为,更可能是对高管业绩能力提升的一种福利[15]。“金手铐”效应的发挥,可以帮助企业巩固优秀人才队伍,提高高管团队管理水平,促进其管理结构的稳定,减少管理层的短视化行为[2]。而且,还有助于企业优化投资决策,使营运资金得到合理利用,进而促进企业营运资金管理绩效的提高。对国有上市公司来说,高管薪酬的制定主要由政府主管部门负责,在制定时会充分考虑高管薪酬是否会引起社会舆论的质疑,影响社会声誉[16],对此政府会颁布一系列薪酬管制政策,使得高管的薪酬普遍较低,而高管超额薪酬的存在说明了高管对企业资源的占用。其次,国有上市公司“所有者缺位”的产权特征,使得内部人控制问题极为严重,为了获取更多的私利,高管权力可能凌驾于公司治理机制之上,影响薪酬委员会的独立性,薪酬方案审批名存实亡[17]。

鉴于国企控制级别不同,中央与地方国有企业高管超额薪酬的经济后果也可能会有所差别,中央企业由中央政府监督管理,来自社会各界的关注与监督也会更多,其高管的薪酬必然会受到约束。高管虽然拥有企业的经营权,但最终的所有者还是国家,只有确保中央企业的业绩达到标准,才能使自己的工资水平得到保证。相对而言,地方国企由当地政府控制,企业的业绩水平与当地的经济发展密切相关,地方政府可能会更加依赖地方国有企业。而地方政府官员具有促进本地经济发展的责任与提高政绩实现政治晋升的动机,在一定程度上可能会放宽对国有企业的监督,对某些高管的机会主義行为可能会更加宽容。此时企业管理者提升营运资金管理水平的动力减弱,制定决策时缺少对营运资金自身安全性和流动性等本质要求的考虑,使得企业偏离未来的发展轨道,营运资金管理绩效大大降低,不利于企业的可持续发展。基于此,本文提出假设3。

H3:在国有企业特别是地方国企中,高管超额薪酬显著降低营运资金管理绩效。

在经济转轨的过程中,国有企业改革是企业制度转变的关键。然而“所有者缺位”的产权特征,使得国有企业中内部人控制问题极为严重,多层次的代理监督被弱化。国企高管获得了较大的权力,有能力通过干预企业行为来实现权力寻租,甚至可能会出现财务舞弊、会计操纵等行为,将给公司治理带来风险。

委托代理理论认为,高水平的内部控制可以使企业的信息披露质量不断提高,高管利用权力操纵企业盈余的行为不断减少,进而提升经营业绩的质量,降低代理成本。股东能够通过内部控制审计报告和内部审计部门的工作了解企业的生产经营过程和高管行为,使得内部信息公开化和透明化,从而对高管进行更好的监督,有效地发现、防止与纠正腐败行为,促使高管做出符合企业长久发展的决策[18]。特别是当外部治理环境薄弱时,高管和股东一样都在追求自我利益的最大化,高管可能利用其权力影响董事会关于薪酬契约的制定,来满足自身的最大利益,造成高管超额薪酬激励效应的失效。此时,建立健全内部控制制度,通过一种内在的机制来平衡和约束高管权力,从而抑制高管凭借手中职权获取特殊待遇的行为。现有文献从上述角度出发,证实了有效的内部控制确实能够抑制高管的自利行为和权力滥用。健全有效的内部控制可以使高管利用更高质量的信息做出更好的决策,进而提高内部审计的质量、降低诉讼风险、减少信息不对称问题,带来更好的经营效率[19-20],抑制高管腐败行为的发生[21-22]。因此,有效的内部控制可以约束国有企业中高管权力寻租行为,提高公司高管的工作效率和积极性,加强对营运资金的管理,提高公司的整体生产效率,降低高管超额薪酬对营运资金管理绩效产生的负面影响。基于此,本文提出假设4。

H4:内部控制能够显著抑制国有企业中高管超额薪酬对营运资金管理绩效的负面影响。

三、研究设计

(一)样本选择与数据来源

本文选取沪深两市A股上市公司2012—2018年数据作为研究样本,根据研究需要进行如下处理:(1)剔除在研究期间被ST、?觹ST的公司;(2)剔除金融行业样本;(3)剔除核心变量存在数据缺失的样本。在此基础上对连续型变量上下1%分位数进行缩尾处理,最终获得11 810个观察值。本文的内部控制数据来源于迪博“内部控制指数”,其余数据来源于国泰安数据库(CSMAR),最终经手工搜集整理而得。

(二)变量定义

1.被解释变量

营运资金管理绩效。王竹泉等[23]回顾和总结了国内外营运资金管理研究现状,建立了基于渠道分类的营运资金管理绩效评价体系,将经营活动营运资金分成营销渠道营运资金、生产渠道营运资金和采购渠道营运资金。本文选取经营活动营运资金周转期衡量营运资金管理绩效。经营活动营运资金周转期计算公式如下:

经营活动营运资金周转期(按渠道)=360/(营业收入/经营活动营运资金总额(按渠道))=360/[营业收入/(营销渠道营运资金+生产渠道营运资金+采购渠道营运资金)]

营销渠道营运资金周转期=360/(营业收入/营销渠道营运资金)=360/[营业收入/(成品存货+应收账款、应收票据-预收账款-应交税费等)]

生产渠道营运资金周转期=360/(营业收入/生产渠道营运资金)=360/[营业收入/(在产品存货+其他应收款-应付职工薪酬-其他应付款等)]

采购渠道营运资金周转期=360/(营业收入/采购渠道营运资金)=360/[营业收入/(材料存货+预付账款-应付账款、应付票据等)]

2.解释变量

高管超额薪酬。本文主要根据Core et al.[24]及辛清泉等[25]的测算模型衡量高管超额薪酬,具体做法如下:

Ln(Pay)=α0+α1Size+α2Roa+α3Ia+α4Lev+

α5Grow+α6Zone+∑Year+∑Ind+ε (1)

模型1的回归残差即为高管超额薪酬,用Overpay表示。另外,本文从虚拟变量的角度衡量高管超额薪酬,用Overpay1表示,当ε大于0时取1,否则取0[26]。

3.调节变量

内部控制。本文选择迪博“内部控制指数”作为我国上市公司内部控制的替代变量。

4.控制变量

借鉴以往对营运资金管理绩效的研究,选取了以下变量作为控制变量:财务杠杆(Dfl)、成长性(Grow)、公司规模(Size)、盈利能力(Gpm)、总资产收益率(Roa)、年度(Year)、行业(Ind)。

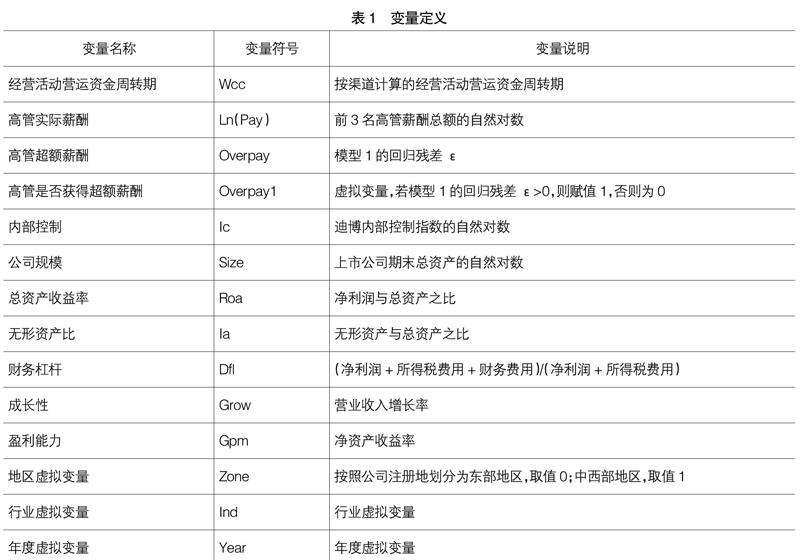

具体变量定义见表1。

(三)模型构建

为检验上述假设,本文构建以下回归模型:

Wcci,t=α0+α1Overpayi,t+α2Sizei,t+α3Gpmi,t+

α4Growi,t+α5Dfli,t+α6Roai,t+∑Year+∑Ind+εi,t (2)

Wcci,t=β0+β1Overpayi,t+β2Ici,t+β3Overpayi,t×Ici,t+

β4Sizei,t+β5Gpmi,t+β6Growi,t+β7Dfli,t+

β8Roai,t+∑Year+∑Ind+εi,t (3)

首先建立模型2以验证高管超额薪酬与营运资金管理绩效之间的关系,然后以此为基础加入内部控制与高管超额薪酬的交乘项建立模型3,以进一步验证:内部控制对高管超额薪酬与营运资金管理绩效之间关系的影响;在对公司营运资金管理绩效影响方面,内部控制与高管超额薪酬之间的关系。

四、實证分析

(一)描述性统计和分组差异检验

表2为全样本主要变量的描述性统计结果。从表中可以看出,经营活动营运资金周转期的最大值为1 060.925,最小值-297.665,标准差为188.308,说明我国部分上市公司经营活动营运资金周转期过长;内部控制指数的最大值为6.724,最小值为5.877,均值为6.489,总体来说,我国上市公司内部控制质量较高,其中部分公司的内部控制质量仍有缺陷。高管超额薪酬的均值0.002,最大值、最小值以及标准差分别为1.434、-1.369和0.570,说明不同公司之间的高管超额薪酬水平差异比较大。

根据高管是否获得超额薪酬,将全样本被划分为两个子样本,并对子样本主要变量的均值进行差异检验,结果如表3所示。由表3可知,样本中经营活动营运资金周转期(Wcc)、内部控制(Ic)、高管超额薪酬(Overpay)等指标的均值差异显著,表明上市公司高管是否获得超额薪酬的两个子样本变量之间存在显著性差异。

(二)相关性分析

表4为主要变量之间的相关性情况,可以看出,高管超额薪酬与经营活动营运资金周转期在5%水平上显著负相关,表明高管超额薪酬越多,经营活动营运资金周转期越短即营运资金管理绩效越高,为H1提供了初步支持。同时,各变量间相关系数的绝对值均小于0.5,表明各变量间不存在严重的多重共线性,回归方法是合理的。

(三)回归分析

本文根据模型2来检验高管超额薪酬对营运资金管理绩效的影响,回归分析结果如表5所示。由(1)列、(2)列可以发现:无论采用哪种方式衡量高管超额薪酬,高管超额薪酬的系数都在1%水平上显著为负,即高管超额薪酬与经营活动营运资金周转期负相关,高管超额薪酬显著提高营运资金管理绩效,与H1相符。正如有效契约理论指出,高管超额薪酬是企业业绩的一种回报,高管超额薪酬增多,有利于促进公司业绩,提高经营绩效,加快经营活动营运资金周转,使得营运资金管理绩效提高。

表5(3)列中,内部控制的回归系数在5%水平上显著为负,内部控制与经营活动营运资金周转期负相关,表明内部控制能够显著提高营运资金管理绩效。高管超额薪酬的回归系数在1%水平上显著为负,说明高管超额薪酬与经营活动营运资金周转期负相关,即高管超额薪酬显著提高营运资金管理绩效。高管超额薪酬与内部控制的交乘项系数在5%水平上显著为负,说明高管超额薪酬与内部控制在提高公司营运资金管理绩效过程中存在替代关系,H2得到验证。

按照产权性质分组,回归结果如表6所示。从分组结果来看,高管超额薪酬的系数在非国企样本中显著为负,国企样本中显著为正。由此可以看出,国有企业中的高管超额薪酬支持管理层权力理论,即高管超额薪酬显著降低营运资金管理绩效。进一步区分国企控制层级发现,地方国企中高管超额薪酬的系数在1%水平上显著为正,而央企的系数并不显著,验证了H3。由此可以看出,产权性质的不同使得高管超额薪酬对营运资金管理绩效的影响产生差异,在国有企业中,高管的薪酬由政府等上级主管部门负责制定,并且积极落实高管薪酬限制政策。高管超额薪酬的存在是一种高管利用自身权力谋取私有收益的行为,而地方国企与当地经济发展息息相关,当地政府对其依赖度更强,可能会放松企业的监管,容忍高管的机会主义行为,这直接使得高管提升公司业绩的动机减弱,可能制定一些不利于公司发展的决策,使得经营效率下降,经营活动营运资金占用增多,周转缓慢,营运资金管理绩效降低。

本文又验证了在国企中内部控制是否能够抑制高管超额薪酬对营运资金管理绩效产生的负面影响。如表6(5)列所示,在国有企业中,内部控制与高管超额薪酬交乘项的系数在5%水平上显著为负,表明内部控制抑制了高管超额薪酬对营运资金管理绩效产生的负面影响,与H4一致。

(四)稳健性检验

1.内生性问题

考虑到研究过程中可能存在内生性问题,选取滞后一期的高管超额薪酬(Loverpay)作为高管超额薪酬的工具变量,使用两阶段最小二乘法重新进行上述回归分析。弱工具变量检验的F值远远大于临界值,说明本文选取的工具变量通过了弱工具变量检验,并且全样本中的高管超额薪酬无论采取哪种衡量方式,高管超额薪酬的系数均显著为负,国企子样本中高管超额薪酬的系数显著为正。可见,考虑可能存在内生性偏误的回归结果与前文一致。结果如表7所示。

2.其他的稳健性检验

为确保本文模型估计结果的有效性,采用“董事前三位薪酬总额平均值的自然对数”作为高管实际薪酬的替代变量来估计高管超额薪酬水平,并重新进行上述回归分析,所得结论未发生改变。

五、拓展研究

根据最优契约理论,高管薪酬契约设计一直以来被作为缓解委托代理关系的重要机制之一。合理的薪酬设置能够激励高管与股东的利益保持一致,显著降低代理成本进而提升公司的长期绩效。基于上述分析,本文将引入代理成本(总资产周转率At;总资产周转率越高,表示代理成本越低)作为中介变量,探讨高管超额薪酬与营运资金管理绩效之间的传导机制,结果如表8所示。在(1)列中,高管超额薪酬的系数在1%水平上显著为负,即高管超额薪酬与经营活动营运资金周转期负相关,高管超额薪酬显著提高营运资金管理绩效。在(2)列中,高管超额薪酬的系数在1%水平上显著为正,即高管超额薪酬与总资产周转率正相关,高管超额薪酬可降低企业的代理成本,与预期相符。最后在(3)列中,总资产周转率的系数在1%水平上显著为负,表明较低的代理成本可以降低企业的经营活动营运资金周转期,提高营运资金管理绩效。由此可知,代理成本发挥了部分中介作用,即高管超额薪酬可通过缓解企业代理成本提高营运资金管理绩效。

六、结论与建议

本文利用2012—2018年我国沪深两市A股上市公司数据,实证检验高管超额薪酬与营运资金管理绩效之间的关系以及内部控制对两者关系的调节作用,主要得出以下结论:(1)高管超额薪酬显著提高营运资金管理绩效;(2)内部控制与高管超额薪酬在提高营运资金管理绩效的过程中存在替代关系;(3)在国有企业特别是地方国有企业中,高管超额薪酬显著降低营运资金管理绩效;(4)内部控制显著降低国有企业中高管超额薪酬对营运资金管理绩效产生的负面影响。进一步研究发现,高管超额薪酬通过缓解代理成本来提高营运资金管理绩效。

建议:

1.超额薪酬对营运资金管理绩效的提升有积极的促进作用,因而公司要科学合理制定高管薪酬,发挥高管超额薪酬的激励作用,从而降低代理成本,提高企业营运资金管理绩效和综合实力。就国有企业来说,更要关注与超额薪酬相关的一系列代理问题,完善企业内部控制,加强对高管薪酬的信息披露,保障高管薪酬的公平合理。

2.当前高管薪酬契约在中国上市公司具有一定有效性,统一的薪酬管制政策可能不利于激励高管为企业做出最优决策。对于政府来说,应该根据企业实际情况进行薪酬管制,加强对上市公司的监督管理。

【参考文献】

[1] 朱大鹏,孙兰兰.CFO背景特征、高管激励与营运资金管理绩效[J].会计之友,2015(5):23-27.

[2] 孙莹,张仪.高管团队特征、股权激励与经营活动营运资金管理绩效[J].财务研究,2018(3):78-88.

[3] 罗宏,黄敏,周大伟,等.政府补助、超额薪酬与薪酬辩护[J].会计研究,2014(1):42-48.

[4] 罗昆,曹光宇.财务困境、超额薪酬与薪酬业绩敏感性——基于政府补贴的调节效应[J].华中农业大学学报(社会科学版),2015(6):109-117.

[5] 吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3):117-126.

[6] 陆智强,李红玉.经理超额薪酬:权力腐败抑或人力资本溢价[J].统计与决策,2012(17):182-185.

[7] KAPLAN S N,MINTON B.How has CEO turnover changed?Increasingly performance sensitive boards and increasingly uneasy CEOs[C].AFA 2007 Chicago Meetings Paper,2006.

[8] 盛明泉,車鑫.管理层权力、高管薪酬与公司绩效[J].中央财经大学学报,2016(5):97-104.

[9] FAMA E F.Agency problems and the theory of the firm[J].Journal of Political Economy,1980,88(2):288-307.

[10] LAZEAR E P,ROSEN S.Rank-

order tournaments as optimum labor contracts[J].Journal of Political Economy,1981,89(5):841-864.

[11] WOWAK A J,HAMBRICK D C,HENDERSON A D.Do CEOs encounter within-tenure settling up? A multiperiod perspective on executive pay and dismissal[J].Academy of Management Journal,2011,54(4):719-739.

[12] 方军雄.高管超额薪酬与公司治理决策[J].管理世界,2012(11):144-155.

[13] 石雪,郭少华,赵飞.差序格局下的上市公司绩效差异分析——基于总经理超额薪酬视角[J].金融发展研究,2015(7):78-82.

[14] 谢海娟,刘晓臻,王新闪.内部控制有效性对营运资金管理效果的影響[J].财会月刊,2016(6):70-76.

[15] 黄送钦,吴利华,许从宝.高管超额薪酬影响了企业债务融资吗[J].当代财经,2017(11):112-124.

[16] 宋浩,王伟.国有控股、高管薪酬和超额雇员[J].经济学动态,2012(1):48-51.

[17] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[18] 牟韶红,李启航,陈汉文.内部控制、产权性质与超额在职消费——基于2007—2014年非金融上市公司的经验研究[J].审计研究,2016(4):90-98.

[19] FENG M,LI C,MCVAY S.Internal control and management guidance[J].Journal of Accounting and Economics,2009,48(2/3):190-209.

[20] FENG M,LI C,MCVAY S E,et al.Does ineffective internal control over financial reporting affect a firm's operations?Evidence from firms' inventory management[J].The Accounting Review,2014,90(2):529-557.

[21] 胡明霞,干胜道.管理层权力、内部控制与高管腐败[J].中南财经政法大学学报,2015(3):87-93.

[22] 郑开焰,刘建伟.产权性质、内部控制与公司腐败[J].福建论坛(人文社会科学版),2016(12):16-25.

[23] 王竹泉,逄咏梅,孙建强.国内外营运资金管理研究的回顾与展望[J].会计研究,2007(2):85-90.

[24] CORE J E,GUAY W,LARCKER D F.The power of the pen and executive compensation[J].Journal of Financial Economics,2008,88(1):1-25.

[25] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[26] 陈晓珊,刘洪铎.机构投资者持股、高管超额薪酬与公司治理[J].广东财经大学学报,2019,34(2):48-61.

猜你喜欢

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04