基于Logistic模型的我国上市公司退市风险预警研究

2020-10-09 00:33金道政

安徽工业大学学报(社会科学版) 2020年3期

刘 辉,金道政

(安徽工业大学 商学院,安徽 马鞍山 243002)

一、研究背景

自上交所和深交所于1990年成立以来,一共有123家公司退市,退市的原因有连续三年亏损、私有化、吸收合并、未披露定期报告、证券置换、转板上市、连续20个交易日的每日股票收盘价均低于股票面值、连续三年出具无法表示意见的审计报告、证券置换、欺诈违法等。其中由于连续三年亏损退市的公司有56家,占退市公司总量的45.53%,可见财务问题是导致上市公司产生退市的一大重要原因。

2016年博元投资由于财务造假,其成为了实行退市新规后的首家退市公司,2016年欣泰电气因为造假而成为在创业板第一个退市的上市公司,2018年7月发生的长生生物疫苗造假事件导致长生生物于2019年11月26日退市,以上接连发生的造假事件和因此而导致的退市,再结合上市公司在整体国民经济中所处的重要地位,我们不得不深思:公司在上市之前有条不紊,是之后的运营中持续的出现矛盾,以及管理者和相关的部门出现了一些问题,最终导致公司退市。这些事件的不断出现是因为公司治理能力不足,这是造成公司退市的另一原因。

综上所述,上市公司的财务能力以及公司治理能力的不足都能导致公司面临退市的风险,甚至最终导致公司退市,所以本文拟使用实证分析的方法从财务以及公司治理的角度来分析退市风险的影响因素,并且构建退市风险预警模型,以期提高上市公司的风险预测能力。

二、上市公司退市风险的相关研究

Leuz经过分析发现,如果上市公司有着不好的发展前景,意味着公司的成长能力比较弱,以及现金流量陷入了困境即自由现金流量过低,这些都会导致上市公司从资本市场中退出[1]。王芳云指出,除了反映经营能力的有关指标以外,公司治理结构的不健全也是上市公司产生退市风险的原因[2]。在一些具有退市风险的上市公司中,存在着大股东对公司大量资金侵占,而且“一股独大”的情况十分严重。不仅如此,上市公司还存在着由于应收账款难以收回产生大量坏账的情况,以及经营决策错误等问题,都在一定程度上使得上市公司存在退市风险。金燕华、陈冬至以ST公司为数据来源,对不完善的公司治理结构导致公司陷入了财务危机甚至最终会引发退市的可能进行了实证分析。结果显示,股权制衡度与上市公司财务危机这二者之间存在着负相关的关系,股权集中度与上市公司的财务陷入困境这二者之间表现为正相关[3]。张妍妍同样也是采用了财务数据来作为研究的变量,运用Probit模型进行退市风险研究。实证结果表明此模型可以较好地预测我国上市公司的退市风险[4]。

李姿曼构建的预警模型除了考虑财务指标,还考虑非财务指标,其中包括公司治理结构中的董事会结构、股权集中度等方面[5]。郝云宏认为应当实行适合的独立董事制度,独立董事的独立性能够促进公司健康成长[6]。沈沁通过对选取的航空制造企业开展实证研究,得到了会议次数与公司的前期的绩效表现为负相关,却与后期绩效表现为正相关[7]。张思迪通过研究得出股权制衡度与公司绩效表现为正相关关系[8]。张园将选取的我国A股上市公司2012—2016年的数据作为研究样本,得出在样本企业中,股权集中度与企业绩效之间表现出倒“U”型的关系,适度的股权集中度可以提升企业绩效水平[9]。韩旭娜选取反映企业偿债能力、营运能力、盈利能力和企业成长能力四个方面的 14 个变量指标进行实证分析,然后构建财务预警的Logistic回归模型,对模型的预测精度验证,预测较理想[10]。

从外部因素看来,上市公司退市风险的产生是经济环境、行业特点以及不可抗力等因素综合作用的结果。导致上市公司产生退市风险的内部原因主要包括偿债能力、经营能力、盈利能力、成长能力、现金流量能力、公司治理等方面的不足。

三、构建风险评估指标

本文从2003—2019年间的退市风险公司中筛选出40家退市风险公司,按照同行业原则、同时期原则以及规模相近原则按照 1:1 配对的比例选出40家健康公司。具体的风险指标如下:

(1)偿债能力风险。按照国泰安数据库财务分析类指标,偿债能力风险所选取的相关的指标有:资产负债率,速动比率,流动比率,产权比率,经营活动产生的现金流量/流动负债,经营活动产生现金流量净额/负债合计。

(2)经营能力风险。资产的周转速度不仅是公司运营效率的体现,还是资本回收情况的一种体现,对上市公司经营能力衡量的风险指标有:总资产周转率,存货周转率,流动资产周转率,应收账款周转率,存货收入比,股东权益周转率。

(3)盈利能力风险。较好的盈利能力是对公司持续经营的保证,能反映上市公司盈利能力的风险指标有:每股收益,每股营业收入,总资产净利率,净资产收益率。

(4)成长能力风险。净利润有没有增长以及净资本的积累是否增加,这都可说明公司是否处在增长阶段。上市公司成长能力所选的指标有:净利润增长率,总资产增长率,营业收入增长率,可持续增长率,资本保值增值率。

(5)现金流量风险。上市公司的管理人员有掩饰财务报表的可能性,因此选取现金流量指标反映企业现金流量能力状况。公司现金流量能力所选指标有:营业收入现金净含量,公司现金流,每股经营活动产生的现金流量净额。

(6)公司治理风险。上市公司的公司治理风险有,独立董事所占董事的比例不高,股权集中度较高,体现出了公司治理风险。反映我国上市公司治理风险所选取的指标有:第一大股东持股比例,第二大股东持股比例,前十大股东持股比例,第一大股东与第二大股东持股比例的比值,董事会持股比例,监事会持股比例,高管持股比例,管理层持股比例,独立董事比例,董事会会议次数,股东大会召开次数,董事长与总经理是否兼任,监事会会议次数。

四、实证分析

运用SPSS软件先对37个指标使用K-S检验法得到样本分布,如表1所示。

表1 K-S检验

由表1可知资产负债率、第一大股东持股比例、前十大股东持股比例的显著性水平的结果高于0.05,服从正态分布。

从表2可以看出,在进行独立样本T检验时发现,第一大股东持股比例这一指标在退市风险的上市公司与财务正常的上市公司不具有显著性差异,资产负债率以及前十大股东持股比例这两个指标在存在退市风险的上市公司与财务正常的上市公司具有显著性差异。Mann-Whitney U检验,结果如表3所示。

表2 独立样本T检验

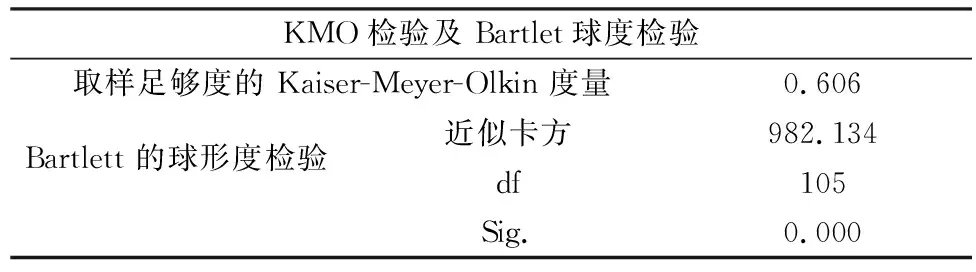

从表3可以看出,每股收益、总资产净利润率、净资产收益率、流动比率、产权比率、速动比率、存货周转率、总资产增长率、经营活动产生的现金流量/流动负债、经营活动产生的现金流量/负债总额、净利润增长率、资本保值增值率、可持续增长率这13个指标在对上市公司是否具有退市风险进行区分时存在显著作用。最后再对筛选出的具有显著性的13个指标进行因子分析以实现降维的目的。KMO检验及Bartlet球度检验结果如表4所示。

表3 Mann-Whitney U检验

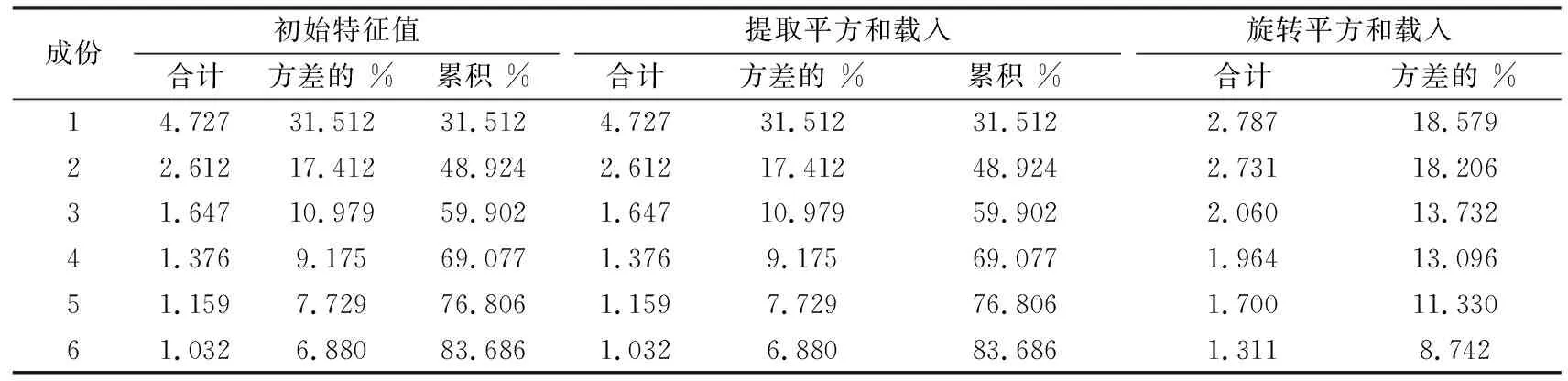

通过表4可以看出,Bartlet的球形度检验的sig.低于0.05以及KMO的值为0.606高于0.6,说明这13个指标比较适合使用因子分析的进行降维。进行因子分析所得到的主成分特征值和贡献率如表5所示。

表4 KMO检验及 Bartlet球度检验

表5 主成分特征值和贡献率

从因子分析结果可看出一共有6个主成分的特征值大于1,并且这6个指标的特征值的累计贡献率为 83.686%,即这6个风险指标能够包含原来选取的所有的风险指标 83.686%的信息量,能够对原来的选取的指标进行相当不错的解释,所以选取这6个主成分因子。

在已经进行了因子分析的基础之下,运用因子分析中所得到的主成分因子来建立我们所需要的模型。在具体分析时采用 SPSS 20.0统计分析软件进行回归分析,根据表6中的结果,最终得出上市公司退市风险预警模型:

表6 方程中的变量

将用于建立二元Logistic回归时所采用的那些样本数据来展开回带性检验,获取所建立模型的分类预测结果,如表7所示。

表7 分类表

模型的综合预测的准确率达到了78.8%,本着降低预警模型由于进行回判性检验从而导致的误差的目的,本文将作为检测样本所选取的15家退市风险公司以及配对的15家健康公司带入模型进行检验,再次验证风险预警模型是否有效。因为二次检验所用的样本量相对比较少,导致二次检验的最终准确率比进行模型回代检验的准确率要低一些,但是模型的预测能力仍达到了63.3%。

五、结语

在对构建退市风险预警模型的数据进行回代性检验时,发现退市风险预警模型对风险危机公司的判别能力达到了85%,但是对健康公司的预测结果只达到72.5%,会有一定的误判,所以,这可能会导致投资者把健康公司误判为危机公司从而错失投资的机会,同时会使管理者过于担心企业的风险状况,但是此退市风险预警模型对风险公司的识别率能够使投资者提前发现危机,从而降低投资的风险;除此之外,还能让管理者对公司消除风险未雨绸缪,避免损失。综合以上两方面来说,此退市风险预警模型虽然对于风险的识别比较激进,但是达到了很好的提前识别的效果。

猜你喜欢

包装工程(2022年1期)2022-01-26

意林原创版(2021年7期)2021-08-03

小学生学习指导(高年级)(2021年3期)2021-04-06

活力(2019年15期)2019-09-25

小学生学习指导(高年级)(2018年3期)2018-11-29

读写算·高年级(2017年4期)2017-04-15

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

小说月刊(2014年11期)2014-04-18

中小企业管理与科技·下旬刊(2009年4期)2009-06-30