基于扎根理论的数字普惠金融研究框架分析

2020-09-22 03:36王天翔王娟

新经济导刊 2020年3期

王天翔 王娟

【摘 要】G20杭州峰会后,数字普惠金融首次进入前沿学者视野。本文采用文献科学计量和扎根理论分析法,对相关权威文献进行规范分析,梳理了数字普惠金融的研究框架,从不同层面对现有文献进行整合重构,并对目前的研究进行总结,同时对未来进行展望和预测。

【关键词】 数字普惠金融;风险监管;经济发展;影响因素;城乡差距

一、引言

普惠金融(Inclusive Finance)由联合国在2005年首次提出,也称“包容性金融”。改革开放以来,不断扩大的贫富差距成为中国经济社会发展的重大难题,削弱了居民的获得感。2013年11月,十八届三中全会审议并通过的《中共中央关于全面深化改革若干重大问题的决定》首次提出“发展普惠金融”。2015年12月,国务院印发《推进普惠金融发展规划(2016—2020年)》,这是中国首个发展普惠金融的国家级战略规划。近年来,国家一直在全方位多维度地发展普惠金融,但实践不足、效率低、流程化、服务失衡等共性缺点一直制约着普惠金融实际的作用效果[1]。

传统的普惠金融开展服务时有诸多不便,不仅需要众多实体网点为用户提供服务,更困难的是其难以符合农村地区严格的信用评审标准。这都在一定层面上限制了普惠金融发挥其应有的作用。在此背景下,数字普惠金融作为普惠金融和互联网融合的新形式开始为大众所关注[2]。

学者们虽已就数字普惠金融的概念达成一致,但现有的研究并没有对其作用机制和研究框架得出一致的结论。数字普惠金融到底会对哪些指标产生何种影响、哪些因素又会影响它的构建和演化、还存在哪些不足等问题亟需解决。本文基于扎根理论的核心思想,以现有文献为基础,构建数字普惠金融研究整合框架,前瞻未来发展需要重点关注的问题。

二、概念界定

普惠金融首先需要能够做到对经济增长产生推动作用并缩小贫富差距进而加强社会的包容性[3],普惠性、包容性的金融服务可加快经济水平稳步提升[4]。Chattopadhyay[5]根据计量分析结果表明:银行体系间的包容性缺失会导致GDP水平下跌,进一步催生了普惠金融的研究。Beck [6]发现银行往往趋向于贷款融资给大型企业,企业的融资需求往往不能被满足。国内学者[7]指出,相对于已经构建了良好的金融生态系统的美国而言[8],中国的普惠金融水平低、不完备。在互联网金融与普惠性赋能的带动下,传统金融也快速向此方向转型靠拢,相关业务及特征如表1所示。

2016年全球惠普金融合作伙伴组织(GPFI)和G20共同提出的《二十国集团数字惠普金融高级原则》指出,数字普惠金融在广义上代表所有以数字金融服务促进普惠金融的正规金融服务行动,包括数字化和电子化两种技术形式的具体内容以及两种机构类型:数字化、智能化的传统金融机构与新型金融机构。

三、研究方法与数据

(一)研究方法

本文采用的研究方法包括文献科学计量分析和扎根分析。文献科学计量分析是通过统计原理对文獻的外部特征进行分析,探索研究领域的前沿热点、知识基础和演进脉络。本文试图对数字普惠金融的研究现状进行整合分析,得出一个系统的框架。

扎根理论最早为实现经验研究与理论框架间的统一而产生,是指在经验资料的基础上建立理论,研究者在研究开始之前一般没有理论假设,直接从实际观察入手,从原始资料中归纳出经验概括,然后上升到理论。通过实地观察和深度访谈的方法收集资料,强调从行动者的角度理解社会互动、社会过程和社会变化。本文借鉴扎根思想,厘清数字普惠金融影响的现有研究框架,并对现有研究框架进行重构。

(二)数据来源

G20杭州峰会后,数字普惠金融受到学界重视,近几年形成了一定规模的高质量研究文献群体。为保证检索文献的质量和准确性,本文使用的中文文献数据来源于中文社会科学引文索引(CSSCI)数据库以及核心期刊数据库。关于文献的检索,本文分别根据篇名、关键词等对“数字普惠金融”进行检索,检索年限为2016―2019年。

四、数字普惠金融的发展现状与演进脉络

数字普惠金融的概念较新,通过检索,出现频率靠前的关键词中包括城乡收入差距、政府引导、精准扶贫、共享价值、风险管控等。

随着研究的不断深入,数字普惠金融领域开始出现一些新话题,如去中心化、对创新的激励等。总结中国相关研究演进的脉络,发现大部分研究集中于政府手段实施效果的探讨,尤其是税收优惠、政府补贴对于数字普惠金融的作用,这与中国政策实施有直接的关系,在发展型国家治理模式下,政府往往会过分注重政策工具的直接干预效果。其次,文献对有地域特点和行业特点的人群具有一定的研究偏好,它们更加关注低收入群体的个体特点或是农村地区的研究。最后,部分研究主要集中于数字普惠金融的价值和风险,更加强调其实用性。

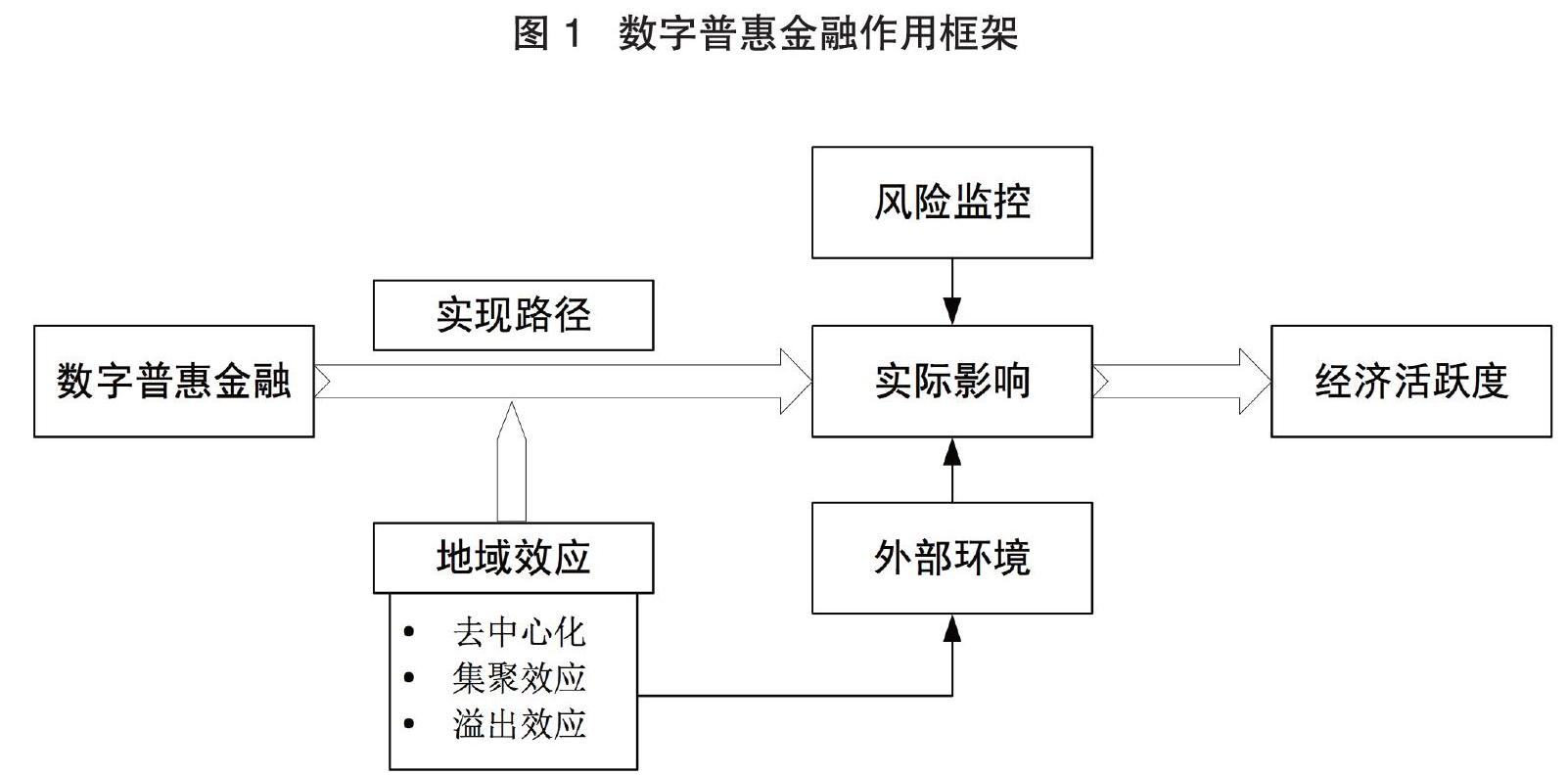

五、数字普惠金融的研究框架

本文主要考察近年来数字普惠金融的发展轨迹,且由于该理论起源于2016年中国承办的G20峰会,所以在国外相关研究中并不多见,只有部分学者从数字普惠金融的角度去分析该地区的金融发展状况[11],因此在研究前沿以及演进脉络的分析中主要使用CSSCI数据库的文献资源。

(一)基于扎根理论的数据收集、编码与提炼

沿着扎根理论的基本思路,本文对样本文献进行开放性编码与提炼,尽可能客观地找出数字普惠金融的现有研究框架。编码过程包括初级编码和聚焦编码[12],形成如下研究主题(见表2): 风险监控(初级编码10个)、地域效应(初级编码10个)、实际影响(初级编码9个)、经济活跃度(初级编码8个)、外部环境(初级编码9个)、实现路径(初级编码10个),剩下的6条编码则未成系统,与数字普惠金融相关性不高。

(二)现有研究框架总结及阐释

本文以选取资料中的命题和假设,结合建议和优缺点分析,构建聚焦编码的研究框架,针对收集的信息整合出较有说服力的数字普惠金融综合研究框架。表2中的所属主题和聚焦编码是数字普惠金融现有研究框架的主要元素,具体包括6个核心构成要素,具体研究框架如图1。

1.数字普惠金融研究框架

通过对文献样本编码发现,关于数字普惠金融的研究主要从以下三方面展开:数字普惠金融本身的实现路径、造成的实际影响、对经济活跃度的促进作用。

实现路径视角的研究关注具体的相关行动类别,包括影响路径、影响机理的探讨,也包括对具体政策实施效果的实证检验和案例分析[13],创新行为、地域特质等的影响也受到一定关注。实际影响视角的研究着眼于创新增长、收敛效应和区块链分配等受到数字普惠金融的影响[14]。而经济活跃度视角的研究,主要从居民收入、居民消费和经济增长三个指标进行分析[15],通过经验证据分析了数字普惠金融对经济水平的促进作用[16]。

此外,有关风险的初级编码数量在整个系统中比重最大,这能从侧面反映出目前的实施过程中尚存在较多不确定性,人们在关注其巨大效益的同时也关注到潜在的风险[17]。关系变量在整个文献样本中占相对较小的比例,说明学者对作用机制的研究还有不足,关系结构研究较为单一,系统不够完整。

2.地域效应

通过扎根分析,地域效应在研究框架中既有中介作用,又有调节作用。中介作用为 “溢出效应”和“集聚效应”[18],调节作用表现在“去中心化”。

随着互联网技术和金融科技的加深,我国数字普惠金融发展正在朝着中心化的方向演进[19],目前数字普惠金融“三化”的发展态势离不开金融科技公司等中心化机构的参与、支持及相关技术的赋能。但久而久之,很多参与方会对这些中介服务产生依赖,使得各参与方受到一系列中心化问题的困扰,制约我国数字普惠金融的进一步发展。针对上述问题,主流思路是以区块链技术GSENetwork来实现“去中心化”。同时,数字普惠金融的发展带动了相邻地区的互利协助,加强了地区之间的良性集聚效应。

地域效应的中介作用表现在溢出效应和集聚效应上。由于中国经济结构长期以来的二元化特征,数字普惠金融发展在中国不同省域之间均存在正向溢出效应,而且对邻近省份收入的提高也具有正向溢出效应。而在地区内部,数字普惠金融的作用效果则主要通过正向集聚作用加以体现,主要表现在地区内部的错位竞争和技术共享引起的结构良性调整和协同发展上。

3.外部环境

外部环境作为重要的调节因素,其作用因素主要为政府引导、地区差异和人群差异,其作用机制如图2所示。

除市场自发推动数字化创新,作为发展主导型有为政府,在推动区域金融治理实践中,各地也开展了政府引导型数字普惠金融的创新实践。这种具有很强中国特色的创新,是普惠金融与我国特殊体制机制有效融合的协同创新 [20]。

而在地域差异方面,现有研究主要集中于城乡差异,主要为对缩小城乡收入差距的作用研究[21]、对城乡教育的作用[22],方法主要是门槛回归分析、空间计量模型等,还针对浙江丽水[23]和宁波地区的实践进行了具体分析,根据地区的特殊性提出了相应建议。

人群方面的研究主要关注低收入人群的特殊性,多与农村地区的研究有重合。此外,还分析了两个行业的特殊性,分别是服务业和零售业。针對服务业,数字普惠金融对生产性服务业的影响程度高于生活性服务业,且具有地域性差异。进一步研究发现,数字普惠金融通过加快城镇化建设、提高居民消费水平以及促进要素市场发育来发挥促进服务业发展的作用[24]。对于零售业,总体影响效应也非常显著 [25]。

4.实际影响

数字普惠金融的影响主要集中在创新、区块链的任务分配和收敛效应。数字普惠金融的广度、深度在城市层面或微观企业层面均对技术创新具有显著的正向影响,其发展对中西部城市和传统金融覆盖不足的城市、民营和规模较小的中小企业具有更强的创新激励效应,体现其普惠特性。进一步分析表明,数字普惠金融的发展能够降低中小企业债务融资成本和缓解外部融资约束,进而促进企业的创新产出。

在结构层面,多为针对区块链的研究。数字普惠金融能有效提高区块链任务分配的作用效率,包括核心技术解决核心问题、票链业务的合规性处理以及业务监管的套利防范等。在较为宏观的地区整体作用方面,其主要表现为三个层面的收敛效应:减贫、增长和包容,而其中最重要的则为贫困减缓的研究,这也多与农村地区和低收入人口的相关研究有联系。

5.经济活跃度

有关数字普惠金融大多着眼于其对经济活跃程度的提升作用,主要通过居民收入、居民支出和经济增长加以体现。通过打通信息壁垒、突破时空局限性和拓宽服务精度和宽度等来促进居民收入[26];而对支付的提升作用最明显,能够通过提高居民对数字金融的深度认知,对保险、支付、货币资金等一系列途径的强化提高居民支出,也缓解了流动性约束[27]。

数字普惠金融在居民收支两方面都起到了促进作用,故也在宏观层面影响了经济增长,包括数量和质量。数字普惠金融分别与经济增长数量和经济增长质量之间存在着“U”型和倒“U”型关系,且数量效应处于抑制区间、质量效应处于上升区间。

6.理论饱和度检验

对事先预留的5篇随机抽取的文献样本,进行同一流程的扎根编码理论分析并进行饱和度检验。结果显示,不存在本研究所提炼的研究框架之外新的范畴和关系。因此可以确定本研究所构建的数字普惠金融研究框架在理论上达到饱和。

六、总结

(一)研究结论

数字普惠金融的相关概念性问题已经基本得到解决。在国家层面的大力支持下,目前已有相当数量的学者对数字普惠金融的发展过程进行研究,但研究方向和内容较为单一,主要集中于其与城乡收入差距的研究和风险的控制,实证体系中的变量还非常少,重复率也较高,多为换个视角的同类型研究。

(二)局限性及未来展望

中国数字普惠金融的发展呈现明显的地域性差异,后续研究可以进一步立足于区域差异视角,研究数字普惠金融的影响机理。同时,应更加关注数字普惠金融的相关变量,当前数字普惠金融的研究还是以定性研究为主,难以产生较有深度或普适性定量研究,根据前人相关研究建立较为权威性、客观性的相关指标也较为困难。例如对数字普惠金融强度与其他相关指标进行量化并构建研究框架时,往往会出现说服力、代表性不够等问题,因此我们在研究时需积极寻找数字普惠金融的解释变量与结果变量,并积极增强其在中国当代国情下的适配性。

最后,普惠金融服务因为其关注群体与自身专业要求具有自生矛盾性,金融与普惠之间的矛盾也不可忽视。这要求我们加深对金融普惠性的认知,提高知识普及程度以及数字普惠金融的框架系统性,提高其作用效果。数字普惠金融的应用涉及多个专业领域,能够给不同领域的边缘研究提供一定程度的参考作用。数字普惠金融仍是全新的领域,如何进行创新?又如何发挥缓解贫困的动态作用?区域发展不平衡不充分的影响因素有哪些?数字化时代如何开展相关知识普及?诸多疑问都还有待进一步解决。

注释

[1] 吴金旺,顾洲一.数字普惠金融文献综述[J].财会月刊,2018(19):123-129.

[2] 付鹤.我国数字普惠金融发展对城乡收入差距的影响研究[D].吉林大学,2019.

[3] Honohan P..Measuring Microfinance Access:Building on Existing Cross-country Data[J].Social Science Electronic Publishing,2005(2):775-795.

[4] Kapoor A..Financial Inclusion and the Future of the Indian Economy[J].Futures,2013(10):35-42.

[5] Chattopadhyay S. K..Financial Inclusion in India:A Case- study of West Bengal[J].Mpra Paper,2011(8):1-27.

[6] Beck T.,Demirguc- Kunt A.,Peria M. S. M..Reaching out:Access to and Use of Banking Services Across Countries[J].Journal of Financial Economics,2007(1):234-266.

[7] 郭田勇,丁潇.普惠金融的国际比较研究——基于银行服务的视角[J].国际金融研究,2015(02):55-64.

[8] 尹应凯,侯蕤.数字普惠金融的发展逻辑、国际经验与中国贡献[J].学术探索,2017(03):104-111.

[9] 秦洪涛.数字普惠金融环境下小额信贷的发展[J].清华金融评论,2016(12):43-45.

[10] CHEN C M. Science mapping: a systematic review of the literature[J]. Journal of Data and Information Science,2017,2(2):1-40.

[11] 王振宇.非洲数字普惠金融分析[J].新金融,2019(03):44-48.

[12] 凯西·卡麦兹.建构扎根理论:质性研究实践指南[M].边国英 译,重庆:重庆大学出版社,2009.

[13] 兰王盛,邓舒仁.数字普惠金融欺诈的表现形式及潜在规律研究——基于典型案例的分析[J].浙江金融,2016(12):68-73.

[14] 邢贵亮,张来鹏.以数字普惠金融视角探析区块链征信体系建设[J].黑龙江金融,2019(06):38-40.

[15] 孟浩.数字普惠金融发展对城乡居民收入水平的影响——以河南省为例[J].现代营销(下旬刊),2019(08):3-4.

[16] 李文斐.数字普惠金融发展对缩小城乡收入差距影响的实证研究[D].山东大学,2019.

[17] 林艺娜.数字普惠金融的机会与风险[J].现代营销(下旬刊),2018(12):30-31.

[18] 朱韬,张智光.数字普惠金融“去中心化”:基于区块链项目GSENetwork的研究[J].南方金融,2019(04):63-72.

[19] 刘丹,方锐,汤颖梅.数字普惠金融发展对农民非农收入的空间溢出效应[J].金融经济学研究,2019,34(03):57-66.

[20] 陈鹏.政府引导型数字普惠金融创新[J].中国金融,2019(04):96-97.

[21] 夏妍.中国数字普惠金融发展对缩小城乡收入差距的影响研究[D].云南财经大学,2018.

[22] 梁双陆,刘培培.数字普惠金融、教育约束与城乡收入收敛效应[J].产经评论,2018,9(02):128-138.

[23] 孔祖根,叶银龙.数字普惠金融的丽水实践[J].中国金融,2016(22):54-55.

[24] 丁日佳,劉瑞凝,张倩倩.数字普惠金融对服务业发展的影响及机制研究——基于省际面板数据的实证分析[J].金融与经济,2019(07):4-10.

[25] 高远.数字普惠金融视角下我国零售业创新发展研究[J].商业经济研究,2019(13):160-163.

[26] 易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[27] 詹韵秋.数字普惠金融对经济增长数量与质量的效应研究——基于省级面板数据的系统GMM估计[J].征信,2018,36(08):51-58.

(作者单位:南京邮电大学贝尔英才学院、南京邮电大学管理学院)

猜你喜欢

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

中国经贸(2016年22期)2017-01-16

成长·读写月刊(2016年12期)2017-01-12

科学与财富(2016年29期)2016-12-27

东方教育(2016年4期)2016-12-14

合作经济与科技(2016年24期)2016-12-07

商(2016年29期)2016-10-29