新收入准则在互联网企业会计处理模式中的应用

2020-09-21 08:35王广林孙佳欣孙语晨尹程程

国际商务财会 2020年8期

王广林 孙佳欣 孙语晨 尹程程

【摘要】2014年5月,IASB(国际会计准则理事会)与FASB(美国财务会计准则委员会)联合颁布《国际财务报告准则第15号——源于客户合同的收入》(简称IFRS15),由此揭开收入确认由收入费用观转向资产负债观的序幕。为与国际会计准则接軌,财政部在广泛征集各方意见后,于2017年7月推出《企业会计准则第14号——收入》,展现出企业会计准则与国际财务报告准则趋同的决心。文章以出售游戏道具、电商销售退回、广告营收和战略合作等业务为视角,分析准则变化前后对互联网企业收入确认及会计利润产生的影响,为完善互联网企业价值评估的真实性提供理论支撑。

【关键词】新收入准则;会计利润;互联网企业;

收入确认

【中图分类号】F235.19

★基金项目:2019年度哈尔滨商业大学国家级大学生创新创业训练计划项目“基于EVA模型对互联网企业价值评估与分析——以网易为例” (201910240009)。

一、引言

改革开放以来,以百度、腾讯、阿里(BAT)为代表的一批新兴互联网企业逐渐占据市场的主流地位,改变人们生产生活方式的同时,为国民经济的发展提供了强有力的支撑。但与此同时,互联网企业过度盈余管理、财务造假等现象亦层出不穷,近10年来在被浑水机构做空的19家中概股企业中,互联网企业独占9席,因此规范该类企业财务管理任务迫在眉睫。2014年,《国际财务报告准则第15号——源于客户合同的收入》横空出台,为与国际准则趋同,且实现规范互联网企业收入确认模式的目的,《企业会计准则第14号——收入》(以下简称新收入准则)于2017年7月5日正式颁布。

此次会计准则变更,体现了收入确认由风险报酬转移模型向权利义务转移模型的演变,在原收入准则中,收入划分为销售商品收入、提供劳务收入和让渡资产使用权收入三类,各类型间收入确认具有重大差异。由于没有一个统一规范的划分依据,为互联网企业操纵利润进行财务造假等问题埋下隐患。

新收入准则由传统的规则导向型转变为原则导向型,是对企业收入确认进行规范的重要途径。企业与客户根据交易情况订立买卖合同,企业应在履行合同中规定的履约义务完成后确认收入,订立的合同需满足以下条件:(1)合同具有商业实质;(2)合同明确了合同各方的相关权利与义务;(3)合同明确了与转让商品或服务相关的支付条款;(4)企业有权取得的对价很可能收回;(5)合同各方已批准该合同并承诺履行各自义务。

新收入准则所提出的收入确认五步模型为:(1)识别合同;(2)识别合同中的单项履约义务;(3)确定合同交易价格;(4)单项履约义务分摊交易价格;(5)履行单项履约义务时确认收入。

综上,新收入准则的修订为企业会计信息提供了统一的确认原则。会计主体只需根据与客户订立的合同进行收入确认,有助于监督义务主体对合同的履约情况,走出了我国会计准则制定历史上具有里程碑意义的一步。

二、新旧准则差异对比

(一)收入确认差异

在原收入准则下,三大业务类型会计处理模式遵循“主要风险报酬转移模型”基本思路。新收入准则对其进行了重要革新,规定企业与客户订立符合条件的合同后,应用收入确认的五步模型,将具体规范转变为宏观原则,重构“主体权利义务转移模型”,站在实质重于形式视角完善收入确认的会计处理,与国际准则进一步接轨的同时,有效防范互联网企业财务造假风险。

(二)收入计量基础差异

原收入准则规定,销售商品或提供劳务时应按照双方签订的协议或合同价格对收入进行初始计量,取得的利息收入取决于资金使用的期限及相应利率;让渡资产使用权收入则按照使用的时间和方法进行收入计量。而新收入准则规定企业因交付商品或劳务而预期有权取得的对价金额为收入确认金额。强调履约进度和收入确认进度须严格保持一致,保障了合同履约方的权力。

(三)特定交易规定

(1)新收入准则明确了收入确认的判断依据,即拥有控制权的企业为主要责任人,按总额确认收入;身份为代理人的会计主体,按照净额确认收入。(2)新收入准则规定,对新增客户的额外购买选择权提供重大权力的,应在客户行使购买选择权并控制该商品或选择权失败时确认收入。(3)针对售后回购业务,新收入准则明确存在与客户的远期安排而负有回购义务或享有回购权利的,比较回购价格与原售价;负有回购义务的,根据客户行使该要求权的重大经济动因,分别对租赁交易或融资交易、附有销售退回条款的交易进行会计处理。

(四)合同成本的处理

新收入准则明确了合同成本资本化或费用化、摊销、减值、转回等业务的处理原则,对符合条件的业务(为取得合同而发生的增量成本)进行资本化,不符合条件的业务进行费用化。

(五)收入列报与披露变化

新收入准则要求在原收入准则基础上,附加披露以下重要信息:与客户订立的合同信息、重大判断、关于履约义务和进度的信息、收入的分解信息以及获取或履行合同成本等,有利于报表使用者根据收入确认信息做出更加科学合理的投资决策。

三、基于新收入准则分析互联网企业会计处理模式

互联网企业收入业务的特点主要体现在:(1)以同客户签署的合同为收入确认来源;(2)合同履约成本无法可靠计量且难以与收入配比;(3)收益难以精准划分会计期间。笔者以四项互联网企业主要业务为视角,对互联网企业收入业务的会计处理模式提出相关方案。

(一)出售游戏道具业务

以互联网企业转移该款游戏商品及其配套服务的控制权为收入确认基本前提,应用收入确认的五步模型进行会计处理。

假设A互联网企业为M款网游的开发运营商与会计报告主体,应用新收入准则,无需对游戏产生的收入进行业务划分,皆纳入因合同取得的收入。

现发生如下业务:玩家充值A公司M款网游游戏币任意购买虚拟装备设施,玩家每充值一次游戏币,互联网企业便形成一份合同。根据收入确认的五步模型,第一步,识别当次交易达成的合同,确保内容条款无误(即玩家充值手动填充过程)。第二步,识别合同的履约义务。互联网企业出售游戏道具业务应将合同金额分摊至每次与玩家兑换买卖虚拟产品之时,可通过游戏币兑换现金比例确认,亦可利用大数据技术统计分析玩家兑换道具的预估时间,作为履约义务的确认依据。第三步,确认交易价格。以用户支付对价的公允价值来确认交易价格。第四步,根据事先规定的合同履约义务确认原则,分摊交易价格至各单项履约义务。第五步,在会计主体履行义务时确认收入。当用户充值的游戏币兑现为内部虚拟道具时,互联网企业确认收入。

根据新收入准则规定,该项业务应在客户获得虚拟道具的控制权时确认收入,但此时互联网企业并没有兑现合同履约义务,故应将用户初始充值金额确认为合同负债,按一定原則在以后期间对其进行摊销。

(二)电商销售退回业务

现代化信息技术的发展应用与商业模式的不断更新迭代使得互联网企业收入确认的难度进一步加大,其中最为典型的便是电商平台。

互联网技术的发展推动网络购物模式繁荣,但由于信息高度不对称,消费者无法真正接触到购买标的实物,众多客户源于信任度低望而却步。因而众多商家皆会在商品上架的同时做出“七天无理由退货”或“无条件退货(又可分为原件无条件退货和纯粹无条件退货)”等承诺。

基于互联网公司尤其是电商平台具有特殊性,促销活动、居民收入等因素皆会对销量产生巨大影响,加之相关承诺条款,易产生商品销售波动量大、退货率剧增的现象。从中不难发现,依靠过去交易或事项估计退货率并在交付商品时确认收入对此类公司来说会导致会计信息质量不达标、可比性差等信息失真问题。

针对以上现象,新收入准则明确规定,企业应当在商品控制权发生转移时确认收入。交易必须同时确认与商品退货相关的资产和负债,并在每个资产负债表日重新估计销售退货的可能性,以此及时做出相应的会计处理,降低企业主观判断错误的可能性与会计信息的失真风险,为财务报表的准确性提供了保障,提高了会计信息可比性,降低了互联网企业收入确认的难度。

(三)广告营收业务

原收入准则下将广告收入划分为劳务收入,该收入确认方法无法将收入与成本进行可靠配比。根据新收入准则,应在与该项服务相关的权利与义务发生转移时确认收入。笔者根据广告收入业务特征,将其分为初始收费及事后收费。

初始收费模式下,假设A互联网企业收到一笔来自B广告公司的广告投放业务,A提供以下方案供B选择:(1)独家冠名;(2)联合冠名;(3)黄金时段放映;(4)期间放映。依据广告厂商规模对四类投放方式分别确定相关费用,B选择投放方式后向A缴纳资金作为广告费,同时A 形成一笔收入。由于该收入为确定金额且满足新收入准则规定下收入确认条件,故作为初始金额确认一项合同负债,在以后期间按照一定比例进行分摊。

事后收费模式下,合同金额需根据广告投放效果进行确认,故金额不可确定。按照新收入准则规定,“合同中存在可变对价的,企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数,但包含可变对价的交易价格,应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额”。A互联网企业应聘请预计金额专门评定小组,根据评估结果对收入暂估入账,事项真实发生后对估价金额进行调整。

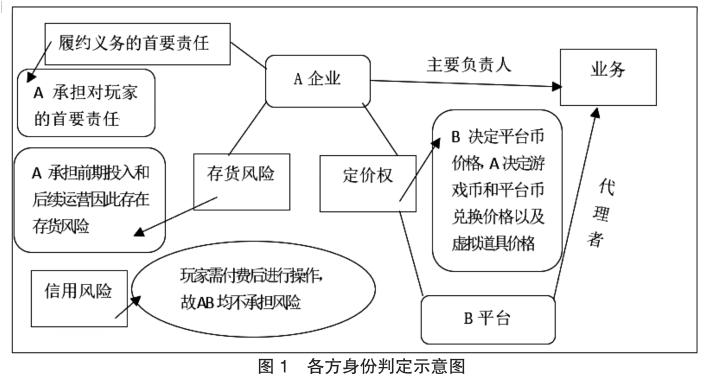

(四)战略合作业务

在该业务中,首先应判断合作各方企业在合同中所扮演的身份,笔者以双平台游戏开发与应用为例。

假设A会计报告主体为某款游戏开发商,B为移动端游戏使用平台,A企业需将该款游戏应用于B平台以供玩家使用。在该类业务中,各主体之间存在以下关系:(1)A企业拥有该款游戏的开发权、代码所有权等知识产权,同时负有对游戏后期运作的维护义务;(2)B平台在未经授权情况之下,不得篡改游戏内部出厂设置;(3)A企业享有对游戏内部道具的定价权,玩家通过向B平台充值游戏币以购买相关道具。根据以上关系,可分析出如图1所示的主体身份关系。

判断出会计报告主体为该款游戏主要责任人后,以营收净额确认收入,并将身份判定流程予以披露。

四、新收入准则对互联网企业会计利润的影响

新收入准则规定企业应在对商品或服务控制权实际发生转移时确认收入,在收入确认中遵循成本收入配比原则,满足时间上的一致性。

新收入准则下,当且仅当满足消费者实际使用游戏币兑换内部道具这一既定条件发生时,可认为实现了商品控制权的转移,企业应根据使用比例在服务期内分段确认收入。收入由一次性确认转变为分段确认,更加符合成本的确认模式,同时重新计提支持运营的资产折旧,均会对互联网企业的当期利润产生影响,企业可重新判定其盈利指标及营运能力,从而影响其阶段性经营、投资与融资等业务的相关决策。

原收入准则未针对销售退回业务中能够合理估计退货率的情况提出后续计量要求,无法对退货后续期间进行动态会计核算。新收入准则规定每一资产负债表日企业均应重新预估销售退回的数额并对资产负债金额进行重新计量,发生变化时须根据会计估计变更进行处理;在不能合理估计退货率的情况下,企业应按照估计退货金额计入预计负债抵减收入,按照预计退货成本金额计入应收退货成本抵减销售成本。新收入准则更注重公允价值,且该准则的明细对提升电商互联网企业会计信息质量具有重大颠覆作用。新收入准则须在每一资产负债表日对未来可能退货情况进行重新预估、对退货成本进行动态处理,降低会计信息的失真风险,使得会计信息质量公允可靠、企业财务信息可比性增强。

五、小结

本文以新旧收入准则对比研究着手,深入分析基于新收入准则环境下,互联网企业四项主要经济业务的确认与计量模式,基于此框架,结合财务会计基本理论,阐述新收入准则对互联网企业会计利润的影响。

互联网企业拥有极其丰富的创新业务类型,本文仅抽取出售游戏道具、电商销售退回、广告营收和战略合作四项业务分析其在新收入准则下的应用。面对我国企业会计准则逐步向国际准则接轨且需根据国内经济发展环境不断进行制度创新的双螺旋式背景条件,笔者将继续在理论与实务层面持续深入研究,实时关注宏观环境与微观个体业务的发展变化,进一步在该领域探讨其他方面的应用。

主要参考文献:

[1]吴永影.新收入准则的变化及其对企业会计核算的影响[J].国际商务财会,2018,(08).

[2]唐滢滢,汪祥耀.IFRS15“与客户之间的合同产生的收入”解析及启示[J].财会通讯,2014,(09).

[3]陈升翠,姚荣辉.新收入准则在互联网企业应用中的研究[J].会计之友,2018,(04).

[4]]张伟轮.新收入准则下通信业积分盈余管理[J].商业会计,2018,(7).

[5]鞠亚辉,张鞠,王学瓅.新收入准则与创造性会计探讨[J].财会通讯,2020,(07).

[6]李现宗,张启.收入准则的国际变化及我国的应对[J].会计之友,2015,(19).

[7]文佑云.再议新收入准则下可变对价的应用[J].财会通讯,2019,(19).

[8]Bon-Gang Hwang, Jasmine Ngo, Priscilla Wan Yi Her Integrated Digital Delivery.Implementation status and project performance in the Singapore construction industry[J] .Journal of Cleaner Production, 2020, 262.

猜你喜欢

会计之友(2018年4期)2018-02-02

科学与财富(2017年33期)2017-12-19

财会学习(2017年21期)2017-11-01

会计之友(2017年20期)2017-10-25

卷宗(2017年24期)2017-09-06

中国集体经济(2017年1期)2017-01-04

中国经贸(2016年19期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年32期)2016-12-06

中国集体经济(2016年26期)2016-11-19