互联网企业传统价值评估方法的适用性分析

2017-01-04 08:17彭程

中国集体经济 2017年1期

关键词:互联网企业

彭程

摘要:互联网企业与传统企业不同,其发展与成长模式是高度不确定性的。如何合理准确评估互联网企业价值已成为了理论界和实务界的热点。文章基于互联网企业传统价值评估方法,对其适用性进行分析,并在此基础上提出了对互联网企业价值评估的展望。

关键词:互联网企业;传统价值评估方法;适用性分析

一、互联网企业传统价值评估方法

当前阶段,互联网企业价值评估模型通常采用以下三种方法:现金流折现模型、实物期权定价模型、现金流折现模型+实物期权定价模型。

(一)现金流折现模型

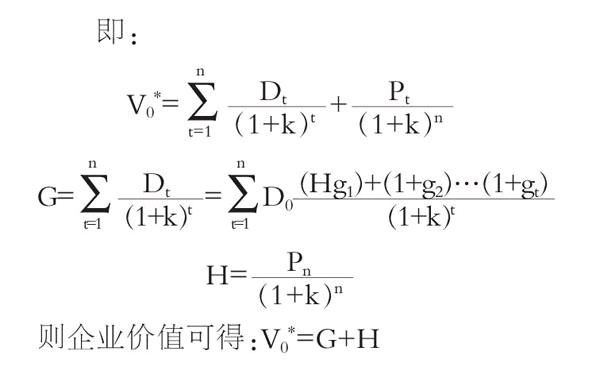

现金流折现模型的原理是通过将被评估企业产生的未来现金流量进行折现,互联网企业现有业务的价值通常采用折现现金流方法来进行评估。两阶段模型是较为常用的评估方法。第一阶段:企业在创立后会进入一个高速增长时期,将该阶段每年产生现金流进行折现并汇总;第二阶段:企业在高速增长时期后会进入一个稳定增长阶段,通过将其期末价值进行折现。

基本公式:企业评估价值=企业高速增长时期现金流的现值之和+稳定增长时期期末价值的现值

二、传统评估方法的适用性分析

(一)现金流折现模型缺陷

在价值评估实践中,常用现金流量折现法对企业价值进行评估。然而,该方法本身是有一定的缺陷:

1.该方法的假定是企业经营处于一个较为稳定的时期,企业经营规模在存续期保持不变,企业运营周期确定且每个时期的风险保持一致性,企业具有无限期的持续经营能力。但实际上,不确定因素的存在,加上影响企业的内外部因素非常复杂,实际情况与主观风险预测的情况存在一定的偏差,企业未来产生的现金流很难被准确地预测,对于互联网企业而言,更是如此。

2.企业拥有的潜在获利能力会对企业价值做出贡献,现金流折现模型并没有将这一因素考虑进去,因为利用现金流量法会使得企业的评估价值偏低。对于互联网企业而言,企业资产中存在着大量的专利技术类资产和信息资源资产,使得企业拥有潜在获利能力的特征,能迅速利用其资源优势开发新一代技术和市场的潜在价值,使得企业的总价值得以增加。

(二)期权定价模型缺陷

实践中,期权定价模型仍然存在着一定的局限性。该模型的提出是建立在很多苛刻的假设和前提基础上,进而对现实问题进行简化和抽象。该模型的假设条件中包括:对标的资产的价格要求服从正太对数分布;在期权的有效期内,股票投资回报的波动性应当保持不变等。但是实际情况是,很少能完全满足以上情况:股票价格通常是不连续的变化,并不会严格服从对正太对数分布,即使企业不进行股利分配,由于某些原因,股票价格也有可能波动较大。

(三)现金流折现模型+期权定价模型的缺陷

这种新方法综合了两种模型的优点,既能评价企业现有业务当价值,也能评价企业潜在业务的增长价值,一定程度上使得互联网企业的价值评估更加准确合理。但是,也正是由于这种新方法的机制,使其从一开始就具备了前两者模型的共同缺陷,比如利用现金流折现模型时比较难以精确地估计企业产生的现金流量及其时间分布,以及利用期权定价模型时所基于的严格假设的局限性。因此,两种方法结合产生的新方法仍然具有一定的改进性。

三、互联网企业价值评估的展望

(一)互联网企业的发展阶段要在评估中得以体现

总体来说,企业的生命周期可以分为四个阶段:导入期、成长期、成熟期和衰退期。互联网企业能否迅速成长与其获利能力是密不可分的,因而对互联网企业进行价值评估,关注企业未来的成长性和发展潜力十分重要。所以,判断互联网企业是否具有获利能力是进行互联网企业价值评估的首要问题。

(二)互联网企业风险性要予以充分考虑

当前阶段,我国互联网行业仍然一个新兴行业,高风险是该行业的主要特征。这大多数网站仍处于初始阶段,“小作坊”的经营模式使得各种互联网企业竞争十分激烈,质量参差不齐;相较于传统制造业,互联网企业可参考的成功案例和经验不多;长时间的亏损会影响投资者的投资期望,投资者的预期进而影响互联网的企业价值。所以,在对我国互联网企业进行价值评估时,风险性应当予以充分考虑。

(三)互联网企业的非财务影响因素要在评估中予以充分考虑

首先,要注重分析互联网的特征指标。互联网特征指标包括:网络站点点击率、网络贸易和网络广告收入、品牌认知度、用户忠诚度、网站访问人数以及网站注册用户的用户结构等。互联网企业价值的主要驱动因素得以从这些特征指标中体现,因此,在对其进行价值评估时应注重分析预测。

其次,对具体企业做具体分析。在引入风险投资、企业并购、作价入股和上市等多种情况下,针对不同的评估目的,都需要对企业价值进行评估。不同的评估目的下需要进行准确的情形定位。在此基础上,做出合理的评估假设,从而能真实体现互联网企业的公允价值。

参考文献:

[1]J-Shing Yao,Miao-Sheng Chen,Huei -Wen Lin. Valuation by using a fuzzy Discounted cash flow model[J].Expert Systems with Applieations,2005(28).

[2]王永刚.互联网企业价值评估研究[J].经济研究导刊,2015(20).

[3]王珊琦.互联网企业价值评估模型研究[D].华北电力大学,2014.

[4]谈多娇,董育军.互联网企业的价值评估[J].财会月刊,2012.

[5]廖理,汪毅慧,实物期权理论与企业价值评估[J].数量经济技术经济研究,2001(03).

(作者单位:北京化工大学)

猜你喜欢

对外经贸(2016年11期)2017-01-12

中国经贸(2016年19期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年32期)2016-12-06

中国集体经济(2016年26期)2016-11-19

现代经济信息(2016年24期)2016-11-09

商业会计(2016年14期)2016-10-08

商(2016年24期)2016-07-20

现代经济信息(2016年7期)2016-05-19