央行沟通对人民币汇率预期影响研究

2020-09-17 00:26封文华

福建质量管理 2020年17期

封文华

(云南财经大学经济研究院 云南 昆明 650221)

一、引言

中央银行经常通过不同渠道,定期或不定期地表达他们对经济的看法。在过去20年里,中央银行对金融市场的沟通变得更加透明,金融市场对于央行沟通的反应也更加明显,而且不论是书面沟通还是口头沟通均对金融市场产生了重大影响。朱宁等(2016)研究发现央行沟通对汇率波动的影响显著,且具有非对称性。在当前复杂的国际环境下,如何有效管理人民币汇率预期,使人民币汇率保持基本稳定,是当前我国央行所面临的一个重要问题。因此,本文试图就央行沟通的汇率预期管理效果进行分析。

二、模型设定及数据选择

采用EGARCH模型进行估计,通过信息准则、ARCH-M检验确定建立EGARCH(1,1)模型如下:

ΔEt=α0+α1ΔEt-1+α2COMt+α3Xt+α4DIt+ut

(1)

其中ΔEt为人民币汇率预期的变动值,ΔEt-1为滞后一期的人民币汇率预期变动,α0为常数项,Xt为宏观经济信息冲击,DIt为中美利差,ut为误差项,满足ut~N(0,ht)。

EGARCH模型的条件异方差方程为:

(2)

其中ln(ht)表示t时刻的方差取对数值,ln(ht-1)表示t-1时刻的方差取对数值,COMt为哑变量,若当天有沟通则COMt=1,否则为0。

表1给出了本文涉及的变量说明,各变量经ADF检验均平稳。

表1

三、实证分析结果

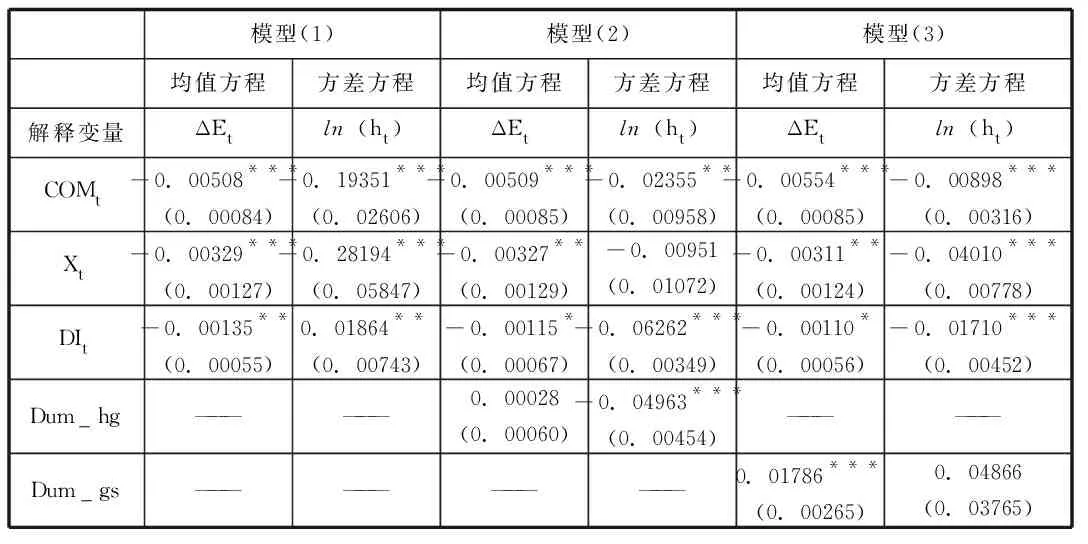

模型的均值方程和方差方程的各变量回归系数如表2所示,模型(1)(2)(3)分别代表央行沟通对汇率预期的影响、汇率改革和中美贸易摩擦对汇率沟通效应的影响。

(一)央行沟通对人民币汇率预期的影响。均值方程中央行沟通对人民币汇率预期变动的影响系数在1%的水平下显著为负,对其影响达到了50.8个基点,说明意图引导人民币升值的央行沟通会使得直接标价法下的人民币汇率预期下降,市场参与者会预期人民币升值,这与理论预期相符。方差方程中,央行沟通对汇率预期波动的影响系数在1%的水平下显著为负,说明央行沟通能够降低汇率预期的波动,有效稳定汇率预期。除此也能看到,中美利差的系数在5%的水平下显著为正,说明中美利差的扩大会加剧汇率预期的波动,这与事实相一致。

表2

(二)汇率改革对央行汇率沟通效应的影响。“811”汇率改革以来,我国汇率市场化程度不断加深,为了探究汇率市场化程度对央行汇率沟通效应的影响,本文构建“汇率改革”虚拟变量Dum_hg(若样本区间在汇改后则为1,否则为0)。均值方程和方差方程中的央行沟通回归系数均显著为负,符合理论预期。在均值方程中,Dum_hg回归系数为正,但并不显著,而在方差方程中,虚拟变量Dum_hg在1%的水平下显著为负,说明汇改前后,央行沟通对汇率预期波动的影响具有差异性,即随着汇率市场化的程度的不断增强,通过央行沟通进行汇率预期管理显得更加合意,也更能熨平汇率预期的波动。

(三)中美贸易摩擦对央行汇率沟通效应的影响。中美贸易争端以来,人民币汇率波动加剧,通过央行沟通实现汇率预期管理显得尤为重要。为了探究中美贸易摩擦对央行汇率沟通效应的影响,本文添加中美贸易摩擦虚拟变量Dum_gs,该变量用美国是否对中国加征关税来衡量,如果在样本区间内美国对中国加征关税则为1,否则为0。均值方程和方差方程中,央行沟通系数均在1%的水平下显著为负,即央行意图人民币坚挺的沟通使得直接标价法下的汇率预期下降,市场参与者预期人民币升值,这与事实相符。在均值方程中,Dum_gs在1%的水平下显著为负,说明美国对中国加征关税使得直接标价法下的汇率预期上升,人民币趋于疲软,符合理论预期,但这在一定程度上抑制了央行沟通对汇率预期的引导作用。在方差方程中,Dum_gs系数亦为正,说明美国对中国加征关税会加剧汇率预期的波动,符合理论事实但是并不显著。

四、结论

文章运用EGARCH模型实证分析了央行沟通对人民币汇率预期的影响,研究发现:①央行沟通对汇率预期的影响效果强烈。②“811”汇率改革增强了央行沟通对汇率预期的引导效果。③中美贸易摩擦加剧了汇率预期的波动,同时也削弱了央行沟通对汇率预期的引导效果。

基于上述结论,本文认为:第一,央行在选择发表言论时要慎重,沟通时要言辞明确;第二,要继续推进人民币汇率市场化改革,增强汇率制度的透明度,为央行进行汇率沟通、有效稳定市场预期提供良好的市场环境;第三,中美贸易摩擦期间,央行应该加大汇率沟通力度,及时表达明确立场。

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

今日农业(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

初中生世界·九年级(2017年10期)2017-11-08

环境保护与循环经济(2017年2期)2017-09-26