基于复杂网络视角的全球铀矿产品贸易特征分析

2020-09-11 12:41任忠宝陈甲斌邢万里

中国矿业 2020年9期

任忠宝,陈甲斌,邢万里

(1.中国核工业集团资本控股有限公司,北京 100037;2.中国自然资源经济研究院,北京 101149;3.中国地质科学院全球矿产资源战略研究中心,北京 100037)

0 引 言

中国铀矿资源禀赋不佳,产量难以满足国内需求,需要进口大量铀矿资源[1]。铀矿资源的匮乏将严重制约中国核电产业的发展[2],在铀矿资源对外依存度逐渐攀升的背景下,国际铀矿资源的供应安全显得尤为重要。价格风险[3]、核事故[4]和矿产资源民族主义抬头[5]都将影响中国铀矿资源的供应安全。

中国铀矿资源供应安全问题已经成为众多学者关注的焦点。到2020年中国将超越美国成为全球第一大铀矿资源消费国,2030年中国铀矿资源需求量将增加至20 113 t[6],由于国内查明铀矿资源短缺,中国将不得不长期依赖国外资源。届时中国铀矿资源对外依存度仍将保持在80%左右[7],这不利于铀矿资源安全。尽管中国常规和非常规铀矿资源潜力巨大[8-9],尤其是北方砂岩型铀矿的发现[10],但由于地质勘查工作程度以及技术经济性原因,仍难以形成有效供给[11],中国铀矿资源安全问题严峻。也有部分学者认为,尽管中国铀矿资源匮乏,但全球铀矿资源丰富[12],未来加上二次资源(乏燃料回收再利用和军用转民用铀资源)[13]和非常规资源(磷酸盐类和黑色页岩中回收的低品位铀矿资源)[14]的应用,全球铀矿资源潜在的利用可以完全得到满足[15];甚至有学者认为,未来全球铀矿资源将长期存在供大于求的局面[16]。尽管总量不存在问题,但随着优质资源的枯竭,必将导致成本的上升[17],且二次资源供应量占全球年需求量的20%~25%,仅起到平抑市场价格的作用[18]。通过建立稳定的海外供应基地,可提高铀矿资源供应安全[19]。铀矿资源的供需分离,使得铀矿产品通过国际贸易的形式进行全球范围内的流动,在国内资源供应不足的背景下,国际贸易供应仍将是保障中国铀矿资源安全的重要途径,因此,对全球主要铀矿产品国际贸易特征的历史及现状进行分析,将有助于制定中国科学合理的铀矿资源战略规划。

现阶段,复杂网络模型已经被广泛应用于资源贸易领域的研究,对全球资源贸易特征进行分析,如铁矿石[20]、铜矿石[21]、铝土矿[22]和稀土[23-24]等领域,已经取到了丰富的研究成果,是比较成熟的用于分析资源贸易特征的数学模型。本文在构建全球铀矿产品贸易复杂网络模型的基础上,通过网络指标对其贸易特征及演变趋势进行分析,包括国家地位演变,分析其影响因素,预判贸易发展趋势,提出相应的建议,为决策者提供参考。

1 模型构建及数据来源

1.1 复杂网络模型的构建

复杂网络模型G=(C,X),包含节点C和边X,其中,C={ci:i=1,2,…,n},n是节点的数量;X={xi:i=1,2,…,m},m是边的数量。在全球铀矿产品国际贸易的复杂网络模型中,一个国家是一个节点,节点的数即参与贸易国家的数;国家与国家之间的贸易关系就是边,边的数据即一个国家与他国贸易的数量,边的方向为贸易方向。

通过复杂网络模型中的平均度,平均路径长度,平均聚类系数和模块度指标对铀矿产品贸易整体特征进行分析。在复杂网络模型中,一个国家在国际贸易中的地位可以通过中介性和中心性两个指标进行衡量。中介性指标可以用来衡量国家对贸易网络的控制力;中心性指标可以用来衡量国家对铀矿产品的反控制能力。

1.1.1 平均度指标——衡量贸易连通性

(1)

1.1.2 平均路径长度指标——衡量贸易传输效率

平均路径长度指标通过计算网络中完成贸易所需要的经历过的平均边数,可以用来衡量网络的贸易传输效率。即数值越大,说明贸易国之间完成贸易所需要的经过边越多,贸易传输效率较低;反之,数值越小说明完成贸易所需要的边越少,贸易传输效率较高。平均路径长度指标的计算公式见式(2),式中,d(i,j)为在无向网络中从节点(国家)i到节点(国家)j之间的最短边。

(2)

1.1.3 网络密度指标——衡量贸易繁荣程度

网络密度指标可以用来衡量贸易的繁荣程度,可以通过“网络中实际存在的边数”除以“网络中边数的理论最大值”得出。假如网络中存在的实际边数为M,存在的实际点数为N,那么网络密度的计算公式见式(3),计算结果在0~1之间,值越接近1,说明国家与国家之间的贸易较为频繁,铀矿产品贸易的繁荣程度较高;值越接近0,说明国家与国家之间的贸易关系稀疏,贸易繁荣程度低。

(3)

1.1.4 平均聚类系数指标——衡量贸易伙伴紧密程度

平均聚类系数指标可以用来衡量贸易伙伴之间紧密程度,即可以用来量化贸易网络中国家存在贸易关系的可能性。数值越大,说明贸易网络中国家与国家之间的贸易关系较为紧密,国与国之间潜在的贸易可能性较大;反之,则说明网络中国家与国家之间的贸易关系较为松散,贸易伙伴不固定。网络平均聚类系数Ci的计算公式见式(4),式中:Ni为点i的邻点之间的连边数量;Ki为点i的度值。

(4)

1.1.5 模块度指标——衡量贸易全球化程度

(5)

1.1.6 中介性指标——衡量国家对贸易的直接控制力

中介性指标可以用来衡量一个国家对整个贸易的直接控制力,可以通过计算经过贸易国i在贸易国s和贸易国t之间最短路径的概率得出,即量化贸易国i在整个铀矿产品贸易网络中的重要程度。贸易国i在整个贸易网络中起到“媒介”的作用,其数值越大,说明该国出现在国与国之间最短路径的概率越高,媒介作用越强,对贸易网络有较强的直接控制力;反之,说明该国媒介作用弱,对网络的直接控制力较差。中介性指标的计算公式见式(6),式中:σst(i)为经过贸易国i的贸易国s到贸易国t的最短路径条数;σst为贸易国s到贸易国t的最短路径条数。计算结果需要归一化处理,便于进行比较。

(6)

1.1.7 中心性指标——衡量国家对贸易的反控制力

中心性指标可以用来衡量一个国家对整个贸易的间接控制力和衡量贸易网络中国家与国家贸易距离。在铀矿产品贸易网络中,贸易国到其他贸易国的总距离越短,说明其越处于贸易的中心位置,由于距离优势,贸易难以被别人控制,其中心性指标数值越大;反之,数值越小说明其贸易总距离越长,贸易容易被他国控制。中心性指标的计算公式见式(7),式中,d(i,t)为贸易国i与贸易国t之间的距离。计算结果需要归一化处理,便于进行比较。

(7)

1.2 数据来源

全球主要贸易的铀矿产品主要有铀矿石及其精矿(HS编码:261210),天然铀(HS编码:284410),富铀产品(HS编码:284420)以及贫铀产品(HS编码:284430)。由于在国际铀矿产品贸易中,铀矿石及其精矿占比较低,因此本文不予以分析。同时,本文主要以保障核电供应安全为切入点,而贫铀产品是浓缩铀副产品,更多应用于材料领域,因此不在本文讨论范围之内。故本文仅对天然铀和富铀产品两个全球主要铀矿贸易产品进行分析,数据均来自联合国贸易统计署(UN Comtrade)公开数据。

2 铀矿资源产品贸易特征分析

图1 2000~2018年全球铀矿年均价格Fig.1 Global annual uranium price from 2000 to 2018

2000~2018年,全球参与天然铀和富铀产品贸易的国家总体上呈现上升趋势。天然铀贸易国家从56个增加至86个,富铀产品从39个增加至48个,天然铀的增幅要大于富铀产品的增幅。富铀产品主要以核电所需的核燃料棒为主,贸易主要发生在核电国家和提供核燃料棒的国家之间,使得参与富铀产品贸易的国家数量要少于参与天然铀产品贸易的国家数量。2000年以来随着以中国为首的新兴核电大国的崛起,对铀矿资源需求的增加,推动了全球铀矿产品贸易的发展,一定程度上推高了铀矿价格,2003~2007年全球铀矿年均价格从11.55美元/磅U3O8攀升至99.33美元/磅U3O8(图1)。这一时期参与天然铀贸易和富铀产品贸易的国家和贸易关系均呈现上升趋势,铀矿价格快速上涨一定程度上推动了全球铀矿产品贸易的繁荣。2008年金融危机爆发以后,全球天然铀的平均度总体呈现下降趋势,说明天然铀贸易的连通性在下降,国家与国家之间的贸易联系呈现减弱的趋势。而富铀产品的平均度基本保持稳定,说明富铀产品的连通性在研究期内保持稳定(图2)。

从模型中平均路径长度指标(衡量贸易传输效率)来看,整个研究期内铀矿价格攀升,2008年金融危机和2011年福岛核事故对浓缩铀等事件对富铀产品贸易的平均路径长度影响较小。 而在2011年日本福岛核事故发生之后,天然铀贸易的平均路径长度呈现上升趋势,说明天然铀贸易传输效率在下降(图3(A))。

图2 天然铀和富铀产品节点、边和平均度Fig.2 Nodes,edges and averages of natural uranium and enriched uranium

图3 天然铀和富铀产品主要网络指标对比Fig.3 Comparison of main network indexes between natural uranium and enriched uranium

从网络密度指标(衡量贸易繁荣程度)来看,铀矿价格攀升时期(2003~2007年)天然铀和富铀产品网络密度呈现上升趋势,贸易呈现繁荣趋势,而在2008年金融危机和2011年福岛核事两次事件打击下,全球核电产业发展停滞,天然铀贸易的网络密度指标持续下降,即天然铀贸易不再繁荣,逐渐衰退。而富铀产品贸易网络密度指标在2015年之后开始有缓慢上升的趋势,这与主要国家核电逐渐重启或者恢复正常运转有关(图3(B))。

从平均聚类系数指标(衡量贸易伙伴紧密程度)来看,整个研究期内,富铀产品贸易伙伴之间的牢固程度要高于天然铀。 在2003~2007年铀矿价格的攀升阶段,两者平均聚类系数产生明显波动,说明这一时期贸易国通过不停地更换贸易伙伴来降低贸易成本,贸易伙伴关系逐渐呈现松散状态,2011年福岛核事故之后,两者平均聚类系数逐渐趋于稳定(图3(C))。

从模块度指标(衡量贸易全球化程度)来看,铀矿价格攀升阶段,天然铀贸易的全球化程度随之提高,尽管受2008年金融危机和2011年福岛核事故影响,全球天然铀贸易的全球化程度有所下降,但在2015年之后开始逐渐上升,主要是由于在铀矿价格处于低位的背景下(2017~2018年铀矿年均价格在25美元/磅U3O8以下),需求国倾向于进口来源多元化,以保障供应安全和尽可能多的购买铀矿资源用于储备,出口国则倾向于寻求更多的贸易渠道,提高出口量,使得全球化程度逐渐提升。富铀产品模块度在观察期内波动较大,尤其是2008年金融危机和2011年福岛核事故对贸易的全球化程度冲击明显,说明富铀产品全球化程度受外部冲击影响较大,而与铀矿价格关联度较低(图3(D))。

3 国家地位演变特征

3.1 主要贸易国中介性演变特征

在复杂网络模型中,中介性指标可以对一个国家在贸易网络中的控制能力进行量化分析。贸易伙伴关系越多的国家,可以在网络中起到媒介的作用,其中介性数值越大,对国际贸易控制力越强;如果贸易伙伴关系越少,则相反。

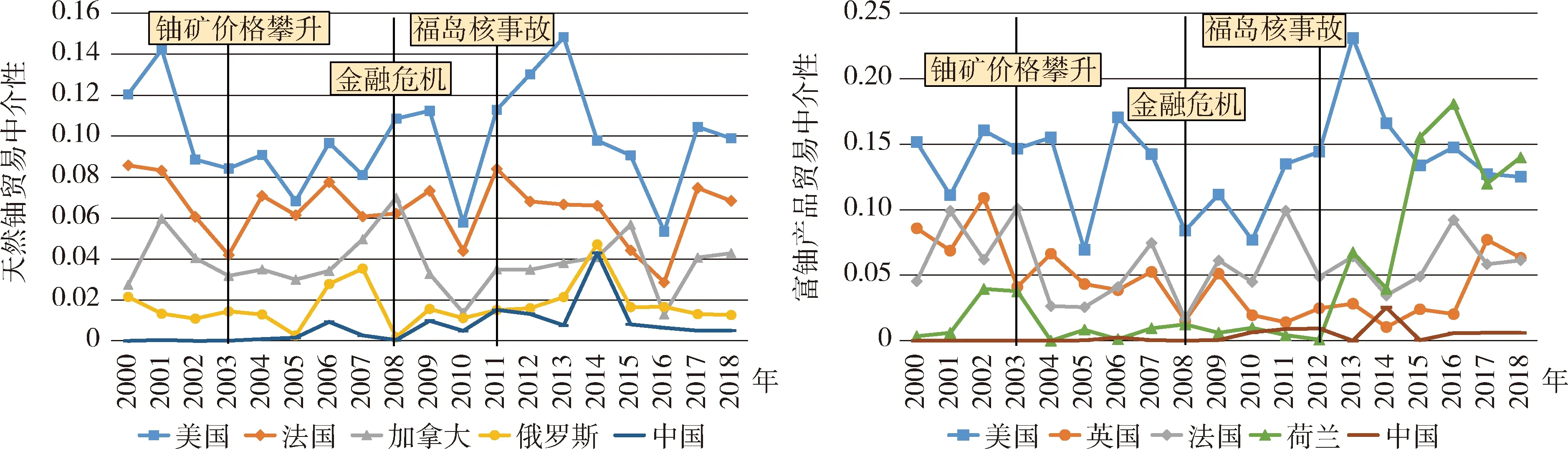

2000~2018年无论是天然铀贸易还是富铀产品贸易,美国的中介性都是最高的,尽管数值有下降趋势,但仍保持着对全球铀矿产品贸易的最强控制力。天然铀产品中介性最高的四个国家依次为美国、法国、加拿大和俄罗斯,除加拿大外,均为铀矿资源需求大国,说明现阶段全球天然铀贸易主要由需求国控制,而全球主要的天然铀出口国哈萨克斯坦和澳大利亚几乎没有话语权。富铀产品贸易中介性最高的四个国家分别为美国、荷兰、法国和英国,发达国家凭借着技术优势和壁垒,垄断富铀产品贸易市场,荷兰作为欧洲主要的富铀产品加工转口贸易集中地,对富铀产品具有较高的控制力。无论是天然铀贸易还是富铀产品贸易,均由发达国家买方市场控制,但2011年福岛核事故之后,发达国家的中介性均出现不同程度的下降。中国尽管已经成为全球第二大铀资源消费国,但由于天然铀来源主要为哈萨克斯坦等中亚国家,来源较为单一,富铀产品进口量较少,都没有更深层次地参与全球天然铀贸易,因此对全球铀产品贸易的控制力较弱(图4)。

图4 天然铀与富铀产品主要贸易国中介性Fig.4 Intermediary of natural uranium and enriched uranium

3.2 主要贸易国中心性演变特征

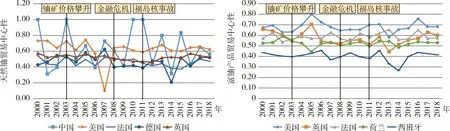

在复杂网络模型中,中心性指标可以对一个国家在贸易网络中的反控制能力进行量化分析。一个国家与其贸易伙伴关系的距离越短,贸易关系被中断的概率较小,其中心性数值越大,反控制力越强,而国家与其贸易伙伴关系的距离越长,则相反。

天然铀中心性最高的五个国家依次为中国、美国、法国、德国和英国。美国、英国和法国在2008年金融危机和2011年福岛核事故之后,对天然铀进口采取收缩战略,一定程度降低其进口来源多元化[25],使得其中心性逐渐趋于稳定。得益于进口来源较为单一,主要从苏联国家进口天然铀,进口路径短,使得中国在天然铀贸易中有着较高的中心性。富铀产品中心性最高的五个国家为美国、法国、英国、荷兰和西班牙,富铀产品贸易主要集中在发达国家之间,因此,发达国家富铀产品贸易的中心性较高(图5)。

美国无论是天然铀产品还是富铀产品,无论是中介性还是中心性,都保持着较高水平。这与其铀矿产品的贸易布局密不可分,其天然铀主要由加拿大供应,还通过澳大利亚、俄罗斯、乌兹别克斯坦以及南非等国进口,同时还通过出口天然铀产品,积极参与到全球天然铀产品的贸易当中,提高性中介性,近年来参与一定收缩策略,将其减少贸易伙伴距离,保持稳定的中心性。而在富铀产品领域,美国主要与加拿大、日本以及欧洲多国进行富铀贸易,既保证了中介性,也稳定了中心性。

图5 天然铀与富铀产品主要贸易国中心性Fig.5 Centricity of natural uranium and enriched uranium

4 结论与建议

4.1 结论

1) 2000年以来随着以中国为首的新兴核电大国的崛起,对铀矿资源需求的增加,推动了全球铀矿产品贸易的发展。2003~2007年铀矿价格快速上涨,一定程度上推动了全球铀矿产品贸易的繁荣,2008年金融危机爆发以后,全球天然铀贸易的连通性逐渐下降,国家与国家之间的贸易联系呈现减弱的趋势,而富铀产品的连通性在研究期内基本保持稳定。

2) 铀矿价格攀升阶段,天然铀贸易的全球化程度随之提高,尽管受2008年金融危机和2011年福岛核事故影响,全球天然铀贸易的全球化程度有所下降,但在2015年之后开始逐渐上升。2008年金融危机和2011年福岛核事故对富铀产品贸易的全球化程度冲击明显,说明富铀产品全球化程度受外部冲击影响较大,与铀矿价格关联度较低。

3) 无论是天然铀贸易还是富铀产品贸易,美国均保持着最强的控制力。现阶段全球天然铀贸易主要由需求国控制,而全球主要的天然铀出口国哈萨克斯坦和澳大利亚几乎没有话语权。发达国家凭借着技术优势和壁垒,垄断富铀产品贸易市场。无论是天然铀贸易还是富铀产品贸易,均由发达国家买方市场控制。

4) 美国、英国和法国在2008年金融危机和2011年福岛核事故之后,对天然铀进口采取收缩战略,一定程度降低其进口来源多元化,使得其中心性基本趋于稳定。得益于进口来源较为单一,进口路径短,使得中国在天然铀贸易中有着较高的中心性。富铀产品贸易主要集中在发达国家之间,因此,发达国家富铀产品贸易的中心性较高。

4.2 建议

1) 现阶段,全球天然铀贸易主要由发达国家控制,中国需要提前做好战略布局,在稳定现有贸易来源的基础上,更加深度地参与全球天然铀贸易,既可以提升对天然铀贸易的控制力,又可以拓展进口来源,减少对中亚国家的依赖,提供天然铀资源的进口安全。

2) 核电是我国走出去的重要产业,富铀产品(燃料棒)的供应也是重要环节,而我国富铀产品贸易较少,需要一定程度上开放富铀产品市场,既可以引进先进技术,提升我国富铀产品质量,也可以为我国核电产业走出奠定富铀产品贸易基础。

猜你喜欢

金桥(2022年1期)2022-02-12

吉林广播电视大学学报(2021年4期)2022-01-14

矿产勘查(2020年1期)2020-12-28

矿产勘查(2020年11期)2020-12-25

矿产勘查(2020年9期)2020-12-25

作文成功之路·小学版(2020年5期)2020-06-11

中国外汇(2019年6期)2019-07-13

小天使·一年级语数英综合(2018年11期)2018-11-23

当代贵州(2018年28期)2018-09-19

中外玩具制造(2017年11期)2017-11-09