社会网络、互联网金融与家庭风险金融资产配置

2020-09-10 07:22:44柳朝彬陈俊

佳木斯职业学院学报 2020年7期

柳朝彬 陈俊

摘 要:本文基于2013年CHFS家庭金融调查数据,研究社会网络、互联网金融与家庭投资行为之间的关系,使用实证模型表明社会网络显著提高了家庭参与风险金融资产市场的概率,也显著提高了其中风险金融资产的配置比例。同时,互联网金融能显著促进家庭参与风险资产市场,以及增加配置比例,且一定程度上分担社会网络的促进作用。本文以不同的指标来衡量社会网络,验证了结果的稳健性,并使用工具变量法和面板数据模型进行内生性检验来确保实证结果的可靠性,最后提出相关政策建议,为家庭资产配置提供参考。

关键词:社会网络;互联网金融;家庭资产

中图分类号:F832 文献标识码:A 文章编号:2095-9052(2020)07-0030-04

家庭的金融市场参与、金融资产选择以及家庭如何使用金融工具来实现其财富目标的家庭金融问题是近些年来学术界关注的重要话题,并已成为微观金融三大研究领域之一[1]。随着我国国民经济稳步发展以及金融市场体系不断完善,家庭金融投资的需求日益增加,理财观念逐渐进入中国的家庭,如何认识我国现阶段的家庭金融投资行为,已成为该领域上的研究热点[2]。众所周知,中国是一个传统的关系型社会,社会个体的工作、生活等各个方面往往离不开关系,关系越多所能带来的效益也越大逐渐成为一种共识。与此同时,北京大学互联网金融研究中心课题组提供的互联网金融发展指数中,以2014年1月份为基期的全国互联网金融发展指数定为100,到2016年3月该指数已经达到430.26,且以月平均6%的速度环比增长,可以看出我国互联网金融正在飞速发展。

本文基于上述背景,结合社会网络和互联网金融两方面,使用CHFS数据讨论其对中国家庭的金融资产配置的影响,以此来解释目前我国家庭的资产组合状况。

一、文献综述

对于社会网络的研究,最早是由Mitchell(1969)[3指出,他认为社会网络是一群人之间的关系结构以及他们之间的特定的社会关系,通过这些社会关系,把不同程度社会关系的人紧密结合在一起。经济学家也开始用社会网络的概念来研究经济与社会、人与人的关系,并提出一些理论。其中,比较著名的就是Emirbayer(1994)[4]提出的网络结构论、Granovetter(1973)[5]提出的强弱关系论以及Burt(1992)[6]提出的结构洞论。

社会网络在家庭的融资与投资中也起着重要作用。首先,社会网络能通过降低信息不对称来促进融资,社会网络成员之间可以相互监督,避免出现道德风险问题,从而保证贷款与还款的稳定性。不少学者在中国农村地区也发现了类似的现象,社会网络的存在能够改善信息不对称现象,促使农户家庭获得贷款(李锐,2007[7];马光荣,2011[8];胡枫,2012[9])。此外,曹扬(2015)[10]和魏昭(2018)[11]实证验证了社会网络可以显著地正向影响家庭投资股市、风险资产市场的概率以及投资比例,并促进家庭的民间借出款的参与。

对于互联网金融的研究,国外最早是由Economidies(1993)[12]基于网络经济学理论来讨论互联网金融,他指出互联网金融的健康发展会促进市场更有效地运行。在国内,则普遍认为由谢平[13]首次提出了互联网金融的概念,他指出以手机支付、P2P融资为代表的互联网金融模式拓宽了家庭的投融资渠道,满足了居民家庭的金融需求。互聯网金融具有覆盖程度广、推广速度快以及信息获取成本低收集效率高等方面的优势,能推动家庭参与风险资本市场(魏昭,2016)[14],改善家庭信贷约束(尹志超,2018)[15]。

二、模型设定、数据来源与变量选择

(一)模型设定

(二)数据来源

本文使用的数据来自2013年西南财经大学家庭金融调查与研究中心在全国进行的中国家庭金融抽样调查(CHFS)。2013年CHFS样本覆盖了全国29个省、262个县(区、县级市)、1048个社区(村),共包含28141户家庭和97916个个体样本的大型微观数据。

(三)变量选择

1.被解释变量

文中所采用的被解释变量为风险金融资产参与、风险金融资产占比以及各项风险金融资产的参与占比。

2.社会网络

我国社会网络主要是基于家庭的亲友关系,亲友交往和维系感情的重要手段是在节日或婚丧嫁娶时互赠礼金或礼品。基准回归中采用礼金支出总额的对数作为社会网络的代理变量。

3.互联网金融

参考现有文献对互联网金融的度量,可采用针对家庭网购方式来衡量互联网金融。

4.控制变量

本文选择的控制变量如下:(1)家庭特征变量:家庭总收入、家庭净资产、家庭从事工商业生产经营、家庭自有住房以及家庭规模;(2)户主特征变量:年龄、性别、受教育年限、民族、户籍地区、政治面貌、婚姻状况以及风险态度。数据处理上,本文按照净资产、收入的上下1%进行缩尾处理,并剔除相关变量中存在缺失值的样本,最终得到样本数为25118户。

最终样本中只有12.9%的家庭参与了风险资产市场,其中股票市场投资参与率为8.1%,股票资产占家庭金融资产的平均比重为3.1%,这表明我国家庭的股市参与率与其他相关文献提出的一致,参与率低且参与的资金也很少,即存在股票市场“有限参与”问题。

三、实证分析

(一)社会网络与家庭风险金融资产参与及配置比例

本部分为社会网络对风险资产市场参与及配置比例影响的基准回归分析,表1为回归分析结果,(1)、(4)两列中仅包含被解释变量是否持有风险资产以及持有风险资产的比例以及主要解释变量社会网络,(2)、(5)两列中加入了家庭特征的控制变量,(3)、(6)两列中加入了家庭特征的控制变量和户主特征的控制变量,且在所有回归中均控制了省份效应。从第(3)、(6)两列的结果中可以看出社会网络代理变量的估计系数分为0.023和0.011,且在1%的水平下显著,以礼金支出衡量社会网络对家庭参与风险资产市场的可能性有显著促进作用,还会提高家庭在风险资产上的配置比例,促进家庭风险金融市场参与的深度;之所以有这样的结果可能是因为社会网络可以促进社会网络成员之间信息获取和交换,从而使家庭获得更多关于风险金融市场的信息,使其了解关于股票、债券和基金等的基本信息,社会网络内的参考群体成员还可以通过谈论相似的投资经历和交流投资经验增加愉悦的感受和获得更多的金融知识,从而降低其参与金融市场的固定成本,缓解信息不对称,提高参与金融市场的概率;这与现有文献的实证结果一致。

(二)稳健性检验

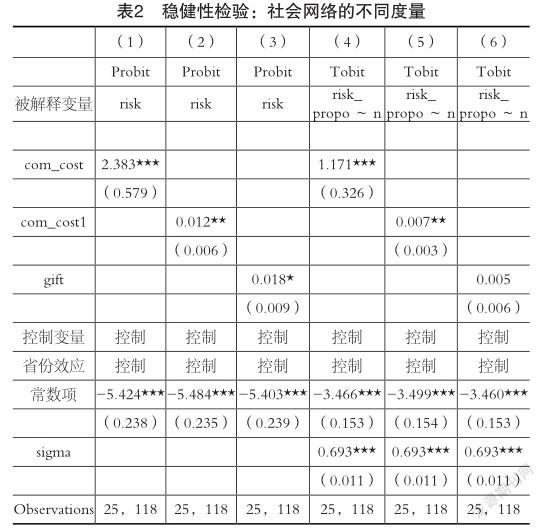

1.不同社会网络代理变量的稳健性检验

为检验社会网络对家庭风险金融资产配置状况实证结果的稳健性,本部分分别使用月均通信支出(com_cost)、月均通信支出与家庭收入之比(com_cost1)和礼金收支总额(gift)衡量社会网络,社会网络与风险资产参与和风险资产配置深度估计结果如表2。表2的结果显示使用3个不同变量来衡量社会网络,其对家庭参与风险资产和家庭配置风险资产比例的影响基本显著为正,在不同的衡量方法下社会网络的估计结果依然稳健。

2.内生性问题讨论

(1)工具变量回归

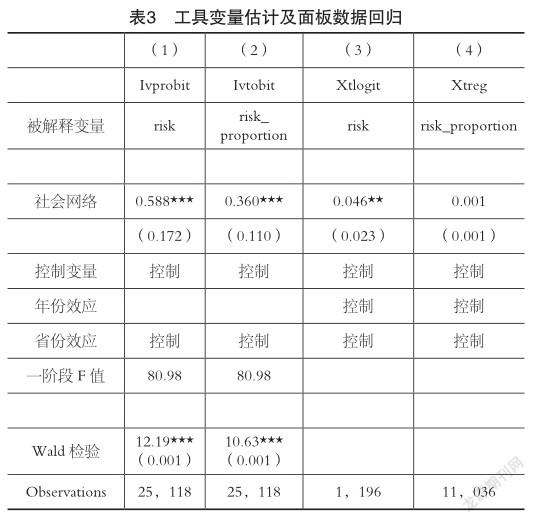

本文的关注变量社会网络可能存在内生性。其内生性主要来自两方面:一方面,家庭参与风险金融市场以及进行不同的风险资产配置可能导致社会网络的变化;另一方面,社会网络和被解释变量可能会同时受到其他因素的影响。参考现有文献,可采用父母的社会地位作为社会网络的工具变量。在农村,父母是村干部体现了父母的社会地位;在城市,父母在单位中是负责人、组长、科长、处长或者局长及以上职务代表着父母拥有良好的社会资源,有更高的社会地位。因此这些会影响家庭的礼金支出,但父母社会地位不会影响整个家庭的金融资产选择行为,满足严格的外生性,可以作为社会网络的工具变量。

工具变量实证结果如表3中(1)、(2)两列,从(1)列结果可以看出,工具变量回归结果仍然显示社会网络会促进家庭持有风险资产,同时在1%的置信水平下显著,且报告列出的Wald检验内生性的结果,p值为0.001在1%的置信水平下显著,因此存在内生性问题,同时一阶段回归中的F值为80.98大于F值等于10的经验值,说明不存在弱工具变量问题,因此本文使用的工具变量是合适的。第(2)列的结果表明与第一列情况基本一致,进一步证实了社会网络促进家庭参与风险金融市场深度的结果可靠性。

(2)面板模型回归

针对可能存在的遗漏变量问题导致的内生性,还可以采用面板数据回归来进行控制,本文根据2011年和2013年的CHFS数据处理得到平衡面板数据;并采用xtlogit模型和双向固定效应模型来进行面板数据固定效应回归,回归结果如表3中的(3)、(4)两列。从表3的回归结果来看,与基准回归结果基本一致,社会网络对家庭参与风险资产市场以及参与比例有显著的促进作用。

(三)社会网络基于互联网金融发展的扩展分析

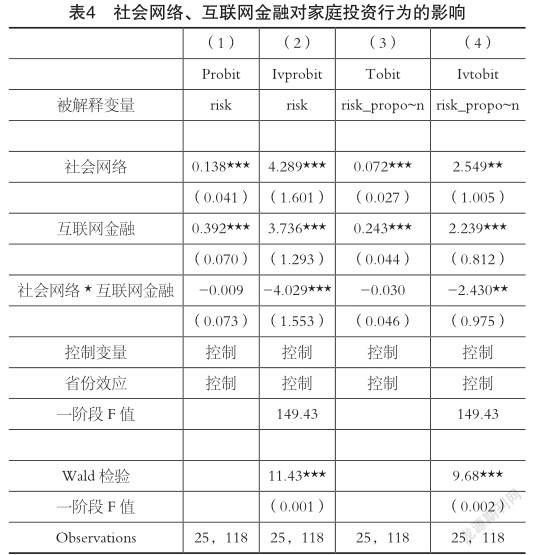

将家庭礼金支出大于0的家庭定义为社会网络家庭,把基准回归中的解释变量变为社会网络的虚拟变量,加入社会网络与互联网金融的交叉项,实证结果见表4。

从表4的结果可以看出,社会网络的估计系数为4.289和2.549都显著为正,社会网络家庭可以在网絡内部获得更多的风险资产市场信息,进而提高风险资产市场的参与概率和参与深度。同时,互联网金融变量的系数显著为正且社会网络与互联网金融交叉项系数基本显著为负,说明随着互联网金融的出现,居民可以通过使用互联网工具获取更多的参与机会、更低的交易成本和更及时有效的金融市场投资信息,进而参与风险资产市场。由于互联网金融在信息获取方面对社会网络具有一定的替代作用,故削弱社会网络这一非正式制度对家庭参与到风险资产市场有正向影响。

四、结论与建议

本文基于2013年CHFS家庭金融调查数据,探讨社会网络、互联网金融与家庭投资行为之间的关系,实证分析得出如下结论:

第一,社会网络能够显著提高家庭持有风险资产的概率,也能显著促进家庭配置风险金融资产的比例。

第二,通过三个不同变量衡量社会网络的稳健性检验中,结果也与基准回归基本一致;同时使用工具变量和面板数据模型来进行内生性分析后得出的结论仍是社会网络会显著促进家庭参与风险金融市场的概率以及参与深度,进一步保障了实证结果的可靠性。

第三,扩展分析的结果表明互联网金融的发展也能够显著促进家庭参与到风险资产市场的概率以及参与深度,交叉项估计系数为负进一步表明了互联网金融的发展会显著降低社会网络所能起到的正向作用。

家庭积极参风险金融市场,能提高家庭金融资源的配置效率,让家庭和整个社会的配置效率向最佳进步,从而促进经济可持续发展。因此分别从不同的角度提出以下建议:

第一,鼓励居民在投资方面多进行交流,扩展每个家庭的社会网络,接受更多的金融市场信息,进而促进风险资产市场的发展。

第二,政府加强建设社会主义和谐社区,为社会网络发挥作用提供有力的支持。

第三,促进社会网络这一非正式制度与正规金融制度相结合,两者相辅相成,刺激两者在促进居民参与到风险金融资产市场发挥出更大的作用。

参考文献:

[1]Campbell,J,Y. Household finance.The Journal of Finance,2009(4):1553-1604.

[2]吕晨霄.中国家庭金融投资现状及趋势浅析[J].时代金融,2016(5):47-48.

[3]Mitchell,J.Social networks in urban situations.Manchester:Manchester University Press,1969.

[4]Emirbayer,M.,& Goodwin,J. Network Analysis,Culture,and the Problem of Agency.American Journal of Sociology,1994(99):1411-1454.

[5]Granovetter,M. The Strength of Weak Ties,American Journal of Sociology,1973(6):1360-1380.

[6]R.Burt,1992,the Social Structural of Competition.Cambridge MA: HarvardUniversity Press.

[7]李锐,朱喜.农户金融抑制及其福利损失的计量分析[J].经济研究,2007(2):146-155.

[8]马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究,2011,46(3):83-94.

[9]胡枫,陈玉宇.社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据[J].金融研究,2012(12):178-192.

[10]曹扬.社会网络与家庭金融资产选择[J].南方金融,2015(11):38-46.

[11]魏昭,蒋佳伶,杨阳,宋晓巍.社会网络、金融市场参与和家庭资产选择——基于CHFS数据的实证研究[J].财经科学,2018(2):28-42.

[12]Economides,N. Network Economics with Application to Finance.Institutions & Instruments,1993(5):89-97.

[13]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[14]魏昭,宋全云.互联网金融下家庭资产配置[J].财经科学,2016(7):52-60.

[15]尹志超,张号栋.金融可及性、互联网金融和家庭信贷约束——基于CHFS数据的实证研究[J].金融研究,2018(11):188-206.

(责任编辑:林丽华)

猜你喜欢

预测(2016年3期)2016-12-29 18:34:36

现代商贸工业(2016年11期)2016-12-26 14:48:07

教育界·下旬(2016年8期)2016-12-14 10:51:08

旅游学刊(2016年9期)2016-12-06 19:53:55

商场现代化(2016年22期)2016-10-18 19:58:46

中国市场(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大众理财顾问(2016年9期)2016-10-11 17:05:02

大众理财顾问(2016年9期)2016-10-11 17:04:21

大众理财顾问(2016年9期)2016-10-11 16:55:17