社员参与组建专业合作社内部资金互助社的意愿及影响因素实证分析

2020-09-10 19:53:44邓能静

看世界·学术上半月 2020年8期

邓能静

摘要:本文基于四川省彭山区葡萄柑橘现代农业园区的2家专业合作社的102位社员的调查数据,采用Logistic模型,实证检验了社员参与组建专业合作社内部资金互助社的意愿及影响因素。研究结果表明:社员的文化水平、入社时长、家庭年总收入、社员信用情况、资金互助社经理人能力认可度、资金互助社认知度、预期资金贷款期限会显著影响社员参与组建专业合作社内部资金互助社的意愿,并根据分析结果提出相关对策与建议。

关键词:专业合作社;资金互助社;社员意愿;影响因素

一、引言

(一)研究背景

农村金融供需矛盾一直是制约我国农业生产发展的“老大难”问题,随着农业产业化、现代化发展趋势加强,这一矛盾更是凸显。

20世纪90年代中后期,中国农村金融体制改革快速推进,逐渐构建起了以农业银行、农业发展银行和农村信用社为轴心的农村正规金融组织体系。但是, 农业银行在商业化目标的推动下,距离农村和农民越来越远;农业发展银行业务多样化严重不足,根本不直接对农户和农村微小型企业提供信贷服务;事实上,真正面对农户和农村微小型企业开展信贷服务的机构仅剩农村信用社,农村信用社成为“农村金融服务主力军”。但是,农村信用社发展本身面临一系列的问题,比如不良贷款过多、资金实力不足、劳动生产率低下等。其结果是,在中国农村地区,特别是中西部农村地区,真正来自正规金融机构的金融供给十分有限,农户和农村微小企业普遍面临着正规金融渠道融资难的问题,已有的实证研究结论均表明了这一点(何广文,1999;郭晓鸣,2005)[1][2]。本世纪初以来,随着农村正规金融供给不足,给民间金融的创新发展提供了契机,农民资金互助社就是这一背景下的产物。

资金互助社于2004年最初出现,之后在民间不断被农户自我复制和推广,另由于2007年银监会《农村资金互助社管理暂行规定》的出台,资金互助社在我国农村已较为广泛存在,有学者从经营模式的角度,将资金互助社分为生产合作社内生型、内生型集成合作模式、外因推动型和公益型四种(张德元等,2008)[3]。王建英、陈东平(2011)[4]在此基础上,进一步论证了内生于农民专业合作社的资金互助社比其他模式更具组织优势。夏英等(2010)[5]认为合作社内部开展资金互助作为民间融资的一种形式是发展合作金融及破解农村金融问题的一种有益探索。2015 年中央一号文件指出“开展农民专业合作社内部资金互助试点活动,是促进新型农村合作金融发展的有效途径”。2016 年中央一号文件进一步提倡要全面扩张农民专业合作社开展资金互助试点的范围。2017 年底新修订的《中华人民共和国农民专业合作社法》也提出“在生产经营合作的基础上,可以依法开展内部合作信贷,进行成员间的互助金融活动”。可见中国现阶段资金互助社的发展需要依托于农民专业合作社的趋势愈来愈明显。

目前,学者于这种资金互助社的制度设计、作用绩效、现实困境等宏观层面做了许多有价值的研究,但从微观层面进行的实证研究相对较少。社员作为参与农民专业合作社内部资金互助的重要微观主体,其参与意愿与影响因素对于推行这种新型农村金融模式、把握其开展与建设的关键因素有直接关系,因此这一领域的研究就显得尤为必要了。

二、研究思路

本文以四川省彭山区葡萄柑橘现代农业园区的2家专业合作社为调查对象,首先对样本数据的来源进行说明,然后提出可能影响社员参与组建资金互助社的影响因素,接着运用描述性分析法和二元Logistic实证分析法对样本数据进行分析,最后根据分析结论,提出相关对策与建议。

三、社员参与组建专业合作社内部资金互助社意愿的影响因素的描述性分析

(一)数据说明

3.1.1样本选择说明

本次调研选取了四川省彭山区葡萄柑橘现代农业园区的2家专业合作社:仙女湖果业专业合作社与自强葡萄专业合作社。2家专业合作社均成立于2007年《合作社法》颁布之后,两社均完成工商注册组织规范性高、经营链条完善经济效益较好、创立较早社员人数众多,综上具备组建资金互助社的基本条件,但目前均未开展资金互助社试点,符合本文对“事前意愿”研究的需求。

3.1.2样本数据基本情况

本次调查了2家专业合作社共102位社员,其中仙女湖果业专业合作社36名,自强葡萄专业合作社66名。发放问卷102份,回收有效问卷102份,问卷有效率为100%。

3.1.3问卷设计

本研究所选调查对象为专业合作社社员,研究的是社员参与组建专业合作社内部资金互助社的意愿及影响因素。基于相关文献成果,结合本次研究的实际情况提出以下五方面影响因素。

社员个人特征情况:年龄(X1)文化水平(X2)入社时长(X3);社员经营收入情况:农业经营规模大小(X4)家庭年总收入(X5);专业合作社内部条件:社员信用情况(X6)资金互助社經理人能力认可度(X7);社员对资金互助社的组建预期:资金互助社认知度(X8)预期资金贷款期限(X9)预期资金贷款利率(X10);外部环境:银行贷款难易程度(X11)政府支持力度预期(X12)。

问卷围绕上述五方面影响因素设计,构成了描述性分析与实证分析的基础。

(二)四川省彭山区社员参与组建合作社内部资金互助社意愿的影响因素的描述性分析

3.2.1社员个人特征情况

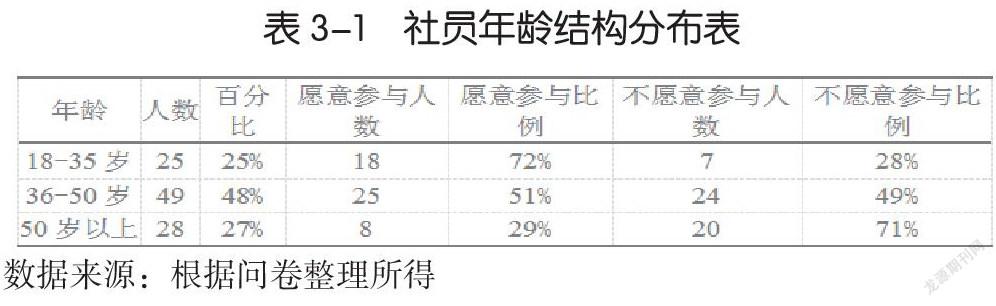

(1)年龄。社员年龄结构分布情况如表3-1,可见,社员年龄与参与意愿呈负影响关系。

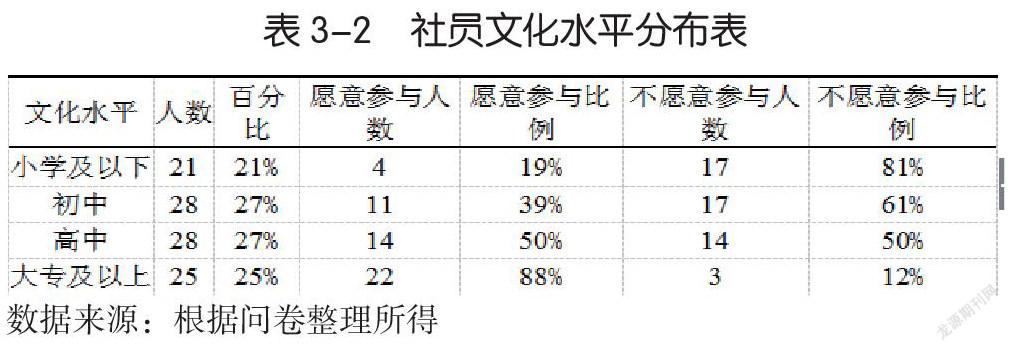

(2)文化水平。由表3-2可见,说明社员的文化水平越高越愿意参与组建资金互助社。

3.2.2社员经营收入情况

(1)农业经营规模大小。如表3-3所示,可见,社员农业经营规模越大,参与意愿越高。

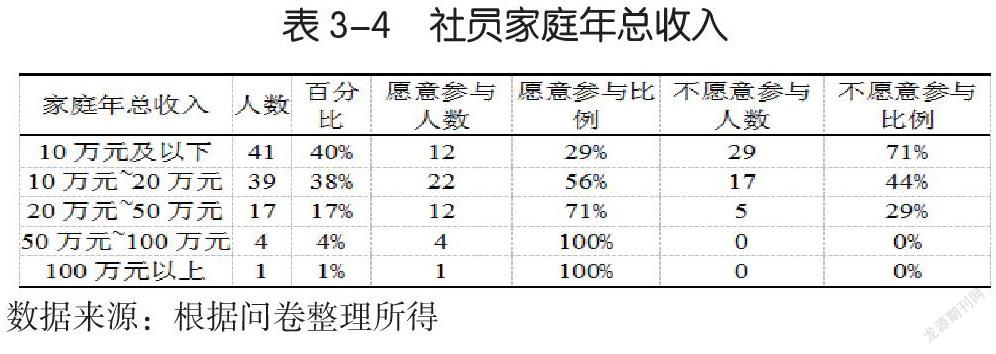

(2)家庭年总收入。家庭年总收入是一个家庭最重要的财务指标之一,本研究将家庭年总收入分为5个区间进行统计,详情见表3-4。总体来看,可以发现家庭年总收入呈金字塔型,社员的参与意愿也随家庭年总收入的增加而增加。

3.2.3专业合作社内部条件

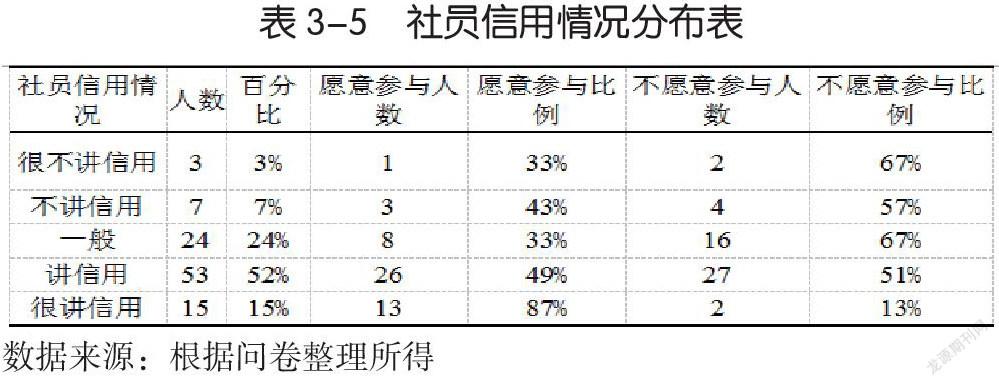

(1)社员信用情况。本研究通过让社员对合作社全体社员的整体信用情况进行打分得到以下信用情况分布表,见表3-5。其中认为合作社整体讲信用的人数最多,认为合作社整体很讲信用的社员愿意参与比例最高,总体来看社员信用程度越高,参与意愿越强。

(2)资金互助社经理人能力认可度。本研究通过调查社员主观上是否认为合作社内部有人能管理好资金互助社来衡量此指标,结果见表3-6。可知,社员对资金互助社经理人能力认可度越高,越有可能参与组建资金互助社。

3.2.4社员对资金互助社的认知与组建预期

(1)资金互助社认知度,见表3-7。可见,随着社员对资金互助社的认知程度不断加深,其参与意愿也会越来越高。

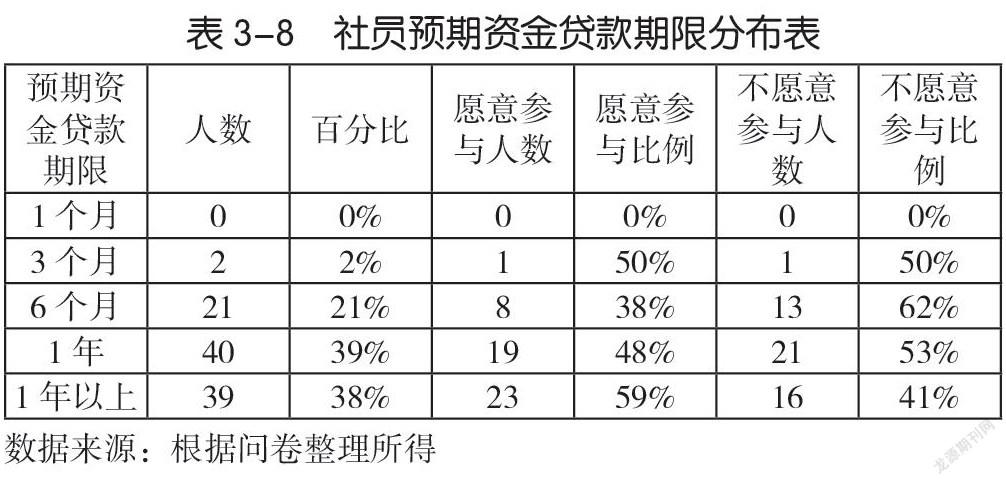

(2)预期资金贷款期限。本研究将社员预期资金贷款期限分为5类,如表3-8所示。以综合人数与愿意参与比例来看,预期资金贷款期限越长,社员参与意愿越强。

四、社员参与组建专业合作社内部资金互助社意愿的影响因素的实证分析

(一)影响因素变量与模型设定

根据描述性统计结果与理论分析,分析社员年龄、社员农业经营规模、专业合作社内部社员信用情况、社员对资金互助社的了解程度、社员融资难度与参与组建资金互助社的意愿关系。

为了研究自变量即各预期的因素对样本社员参与专业合作社内部资金互助意愿的影响程度,本模型的被解释变量是社员“是否愿意参与组建资金互助合作社”,当社员愿意参与合作社内部资金互助时,定义为“y=1”;当社员不愿意参与合作社内部资金互助社时,定义为 “y=0”,是一个经典的离散型的二元选择问题,解释变量并不属于时间序列类数据。因此,采用二项 Logistic 回归模型,进行二项 Logistic 回归分析,将因变量取值限制在(0,1)范围内,并通过最大似然估计法对其回归参数进行估计。本研究将采用SPSS24.0统计软件进行数据处理。

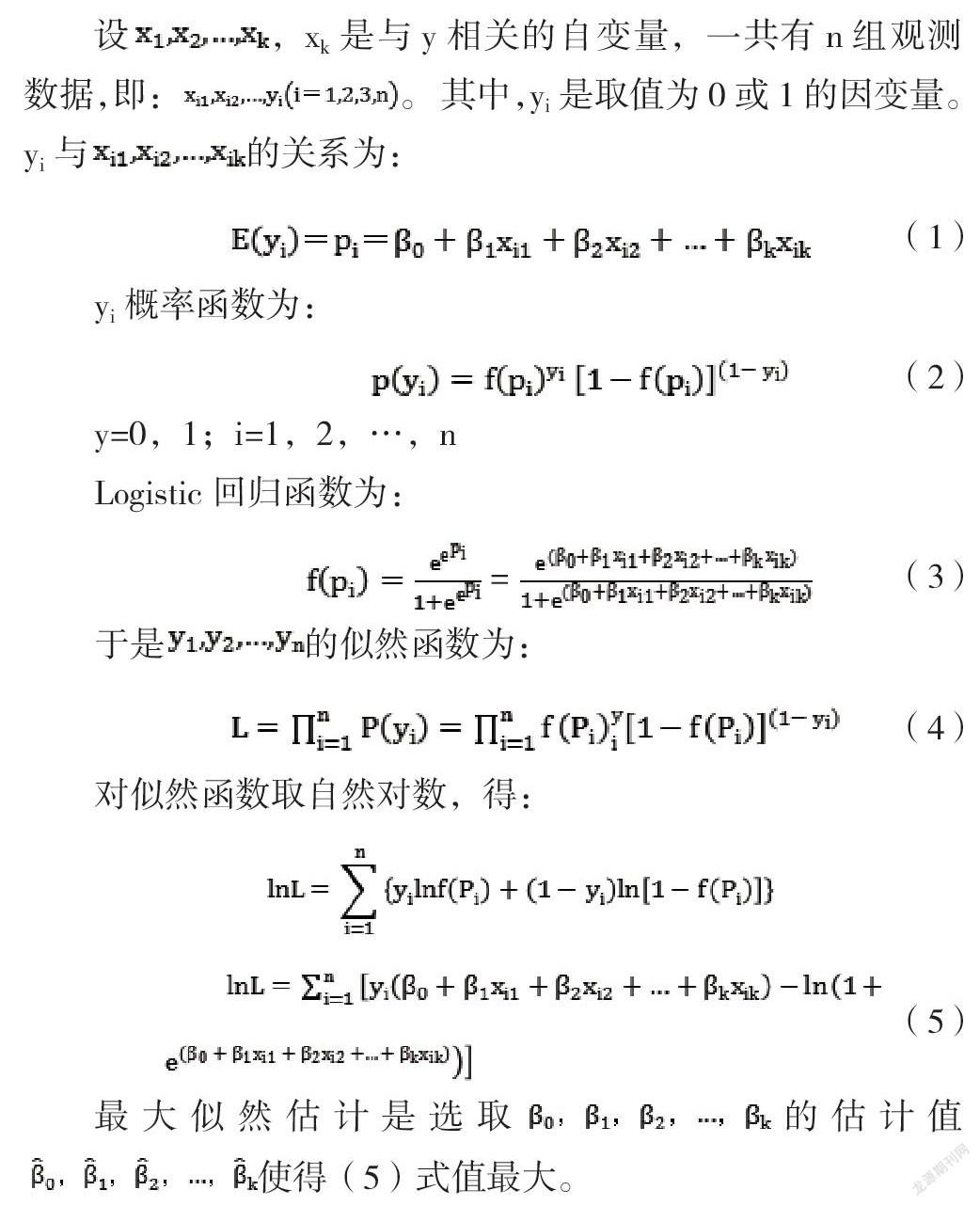

设,xk是与y相关的自变量,一共有n组观测数据,即:。 其中,yi是取值为0或1的因变量。yi与的关系为:

(1)

yi概率函数为:

(2)

y=0,1;i=1,2,…,n

Logistic回归函数为:

=(3)

于是的似然函数为:

(4)

对似然函数取自然对数,得:

(5)

最大似然估计是选取的估计值使得(5)式值最大。

各变量定义和赋值如下表所示。

表4-1 各变量含义及基本统计特征

(二)实证结果与分析

4.2.1二元Logistic回归结果

本文用SPSS24.0统计软件对调查数据进行二元Logistic回归处理,并采用向后LR法进行检验。下表中的step指的是向后LR法对变量进行检验并逐渐剔除显著性不好的变量的步骤,本文检验的最后一步是step5。初始模型和最终模型的Hosmer和Lemeshow检验显著性均大于0.05,说明模型拟合度较好,并且预测准确率分别为79.4%和76.5%,综上所述,模型具有较好的拟合优度,具有统计意义。

4.2.2二元Logistic回归分析

在选取的12个变量中,最终有7个变量通过显著性检验,其中在10%的水平下通过显著性检验的变量共有2个,分别是社员信用情况、资金互助社经理人能力认可度;在5%的水平下通过显著性检验的变量共有3个,分别是家庭年总收入、资金互助社认知度、预期资金贷款期限;在1%的水平下通过显著性检验的变量共有2个,分别是文化水平、入社时长。

(一)研究结论

本文选取四川省彭山区葡萄柑橘现代农业园区的2家专业合作社共102名社员作为调查对象,将获取的102份问卷进行数据整理后,对四川省彭山区专业合作社社员参与组建资金互助社的意愿及其影响因素进行了实证分析。研究结果表明:在尚未开展资金互助社试点的专业合作社内部,社员文化水平、入社时长、家庭年总收入、社员信用情况、资金互助社经理人能力认可度、资金互助社认知度、预期资金贷款期限是影响社员参与组建专业合作社内部资金互助社的7个显著因素。

(二)对策建议

基于本文研究社员参与组建专业合作社内部资金互助社的“事前意愿”及影响因素的出发点,提出以下对策建议:

5.2.1加强新型职业农民培训,改变社员传统观念

大力培育新型职业农民是实现我国农业现代化的重点工程,政府应该加强新型职业农民培训,使社员开拓视野,学习先进的经营管理技术,提高综合素质,改变传统的务农观念,激发其接受农业新业态、新事物的积极性。通过这样的培训,在一定程度上弥补因为文化水平偏低导致的参与意愿不高的问题。

5.2.2加强合作社与社员联系,提高社员整体信用水平

资金互助社是基于专业合作社而形成的產物,专业合作社内部应该加强与社员在生产资料供应、产品销售渠道、种植技术交流、日常管理等方面的密切联系,建立合作社与社员、社员与社员之间更高的互信程度,此外还可以针对社员的信用状况建立相应的激励惩处机制,开办相应的诚信讲座,营造讲信用的和谐氛围,提高社员整体信用水平。

5.2.3加强对资金互助社的宣传,充分征求民意

对于大部分社员来说,专业合作社内部的资金互助社还是一个新事物,其具体怎么运作、对社员具体有怎样的利害关系,他们少有了解,而这也是影响社员参与意愿的重要因素。政府和合作社应该加大力度宣传资金互助社,安排相关讲座介绍其他地区的成功案例或对已有试点合作社进行参观学习,此外在组建资金互助社时,合作社应该充分征求民意,不可照搬照抄其他地区模板,须做到因地制宜。

5.2.4建设完善的资金互助社运营机制,引入职业经理人制度

资金互助社虽诞生于专业合作社内部,但对管理人员的业务能力要求与专业合作社本身并不相同,同时为了防止“权钱交互”情况的发生,建议资金互助社与专业合作社采用不同的管理班子。引入职业经理人制度来管理资金互助社是一个好的选择,通过聘请具有财务、金融、管理业务能力的专业经理人或团队来负责管理资金互助社,此外还可以通过社会招聘优秀大学生或培育有志愿、有能力的社员来组建完善的运营团队,促使资金互助社专业、高效、持续发展。

5.2.5加大政策帮扶力度,做好组建后的监管工作

专业合作社内部的资金互助社作为农业新型融资渠道,尚未得到完备的法律支持,在现有《农民专业合作社法》及相关法律的条件下,政府应尽可能为资金互助社提供政策帮扶,如给予税收优惠、提供人才补贴、做好群众工作等。在资金互助社组建完成后,由于其涉及社员切身利益,要对专业合作社和资金互助社实行更为严格的监管,促使资金互助社健康发展。

参考文献:

[1] 何广文. 从农村居民资金借贷行为看农村金融抑制与金融深化[J]. 中国农村经济,1999 (10):42-48.

[2] 郭晓鸣等. 农户金融需求: 基本判断与政策选择[M]. 成都: 电子科技大学出版社,2005.

[3] 张德元, 张亚军. 关于农民资金互助合作组织的思考与分析[J]. 经济学家,2008(1):40-47.

[4] 王建英, 陈东平. 内生于农民专业合作社的资金互助社运行机制分析——基于不同经济发展程度的考察[J]. 金融改革,2011(2):19-24.

[5] 夏英, 宋彦峰, 濮梦琪. 以农民专业合作社为基础的资金互助制度分析[J]. 农业经济问题,2010(4):29-33.

作者单位:四川农业大学

猜你喜欢

西部金融(2016年9期)2017-03-08 14:11:01

人民论坛·学术前沿(2016年24期)2017-02-14 12:52:33

现代经济信息(2016年25期)2016-11-24 04:04:40

中国科技博览(2016年18期)2016-10-19 06:39:44

中国市场(2016年36期)2016-10-19 03:54:01

中国市场(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

科技视界(2016年20期)2016-09-29 13:45:52

商(2016年23期)2016-07-23 17:54:31