从奢侈品市场销售额不降反升看支付变迁

2020-09-10 07:22钟立群

金卡生活 2020年9期

钟立群

在疫情影响下,消费市场无疑受到了巨大冲击,为了拉动消费马车,快速让经济回暖,政府携手企业,各行各业联合,通过消费券、直播带货、线上线下融合营销等多种形式,助力复工复产复市,提振消费。同样,在消费市场领域中的各大奢侈品零售市场,自疫情暴发后,都遭遇当头棒喝,这也导致第一季度中,奢侈品行业整体业绩出现下滑。可就在前几天跟奢侈品行业的朋友聊天时,听说行业销售额不降反升,升幅高达25%时,作为普通消费者真的有种“被冒犯到”的惊讶。那么,在全球疫情暴发和经济衰退担忧加剧的环境下,奢侈品行业依然保持高增长率,到底是为什么?我们又能从中发掘哪些与支付千丝万缕的关联呢?

发现了什么?

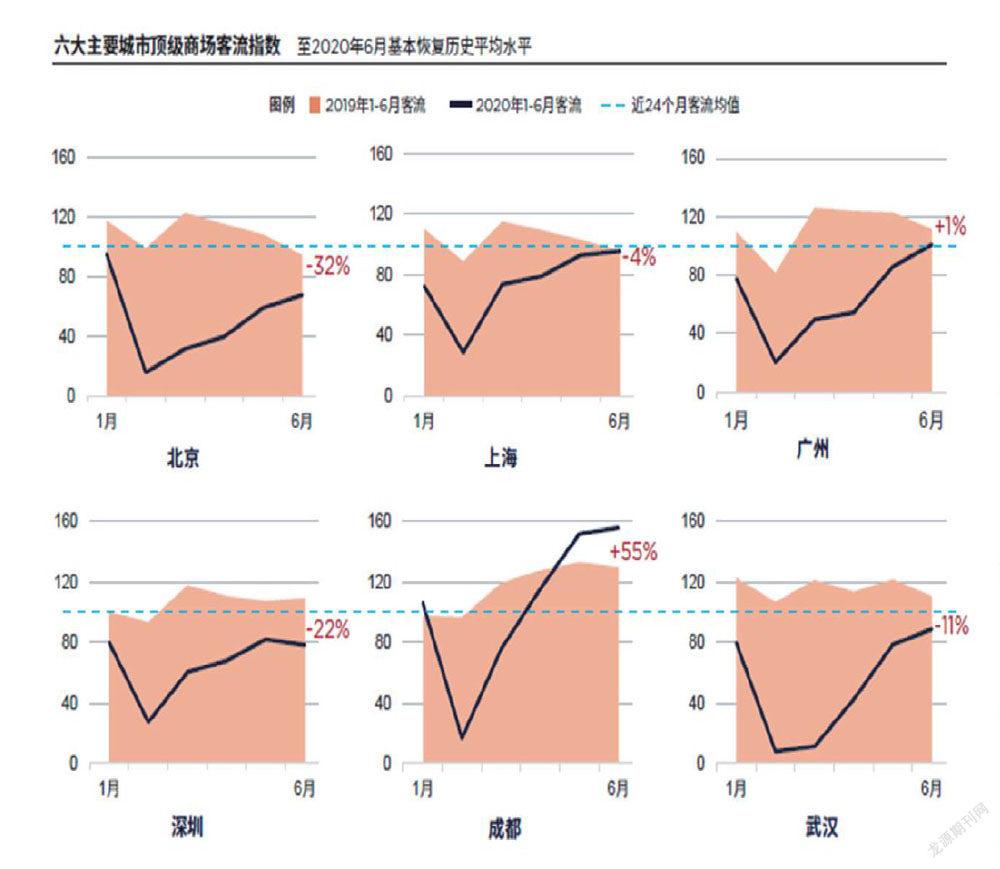

高端商场客流仅超往年。随着国内疫情缓减,自5月以来,全国各地发布多项消费提振政策及计划,加上“五一”和端午小长假的消费刺激,多地经济及消费回暖。根据第一太平戴维斯发布的《中国奢侈品零售报告》(以下简称《报告》)显示,以全国六座城市的标杆型奢侈品商场为样本,以近24个月商场的月均客流为常态基准值100,来衡量并分析高端商场客流复苏状况。结果显示,顶级商场客流在2月大幅下滑后,在6月已回归至均值水准,并且客流不仅恢复到往年水平,甚至样本城市中一半以上城市客流超过往年。

奢侈品品牌轮番涨价。虽然根据报告,我们看到高端商场的客流超过往年,由此带来消费的回暖,但疫情期间骤减的销量和销售额,以及各种固定成本,必然会在2020年度的财报上出现大额亏损的数据,虽然奢侈品品牌每年都会有规律地涨价,但一般调价幅度在10%左右,可是,大家注意了,今年的涨幅和频率大大超過往常。比如,CHANEL全球范围的涨幅大约在15%至17%之间,Dior部分产品涨价幅度最高达到25%,蒂芙尼在韩国市场销售的某些限量款产品价格也上调了11%左右,Prada部分产品价格上调10%左右,LV更是在去年11月和今年3月已经涨过两次价的基础上再一次上调产品价格,这也是过去七个月以来LV的第三次涨价。

境内奢侈品消费增势强劲。即便价格上涨幅度高企,但根据报告数据显示,政府消费提振政策与品牌营销策略相辅相成,不断刺激消费者通过线上、线下渠道紧跟潮流,成为国内零售市场复苏的主力军,奢侈品消费市场同样一路高歌。就拿电商营销节“京东618全球年中购物节”为例,其以2692亿元累计下单金额书写了新纪录,其中,由1000家奢侈品牌组成的堪称最豪奢侈品军团也创造了在低迷的市场环境下、在众多奢侈品涨价的大背景下,令全球奢侈品业瞩目的亮眼战绩。6月18日开场10分钟,奢侈品成交额同比增长超500%,全天成交金额同比增长超100%。Prada、MIU MIU、FERRAGAMO等逾百个奢侈品大牌成交额同比增长10倍以上。看到这些数据,终于相信了奢侈品牌商品都“不够卖”的传言。

这是为什么?

奢侈品拥有稳定消费客群。奢侈品的稀缺性、象征性地位,对部分消费者具有较强吸引力和黏性,提价并未对这部分消费群体带来负面冲击。而部分轻奢品牌倾向给予更多客群较多活动及折扣,从而在维护稳定的消费客群的同时,吸引价格敏感型消费者。

境内外差价日趋缩小。虽然奢侈品价格整体上浮,但根据《报告》分析,品牌不断调整价格体系,令境内外差价日趋缩小。

首先,以香港奢侈品市场的售价为例,奢侈品牌的整体差价本身由2013年的30%缩至2019年的15%;其次,叠加线下各类消费节、店庆活动,实际商品差价又进一步压低;再者,来自政府陆续出台的促消费回暖政策,以及免税店政策的完善,让商品价格更显“亲民”。

以上种种对现有奢侈品市场形成良好补充与互动,丰富消费者选择,因此推动境外奢侈品消费从海淘购物向境内回流。

与支付有什么关联?

新基建、疫情推动线上零售发展,高端消费品零售市场向线上迁移。很少有奢侈品等高端消费品品牌能够无视中国消费者的消费能力和“电商”热潮。根据美国杰富瑞集团的数据,去年全球奢侈品销售额达到2810亿欧元,中国消费者贡献了80%的增幅和40%的营业收入。另外,根据艾媒网的数据,去年中国直播电商行业销售额达到人民币4340亿元,是2018年的三倍以上。

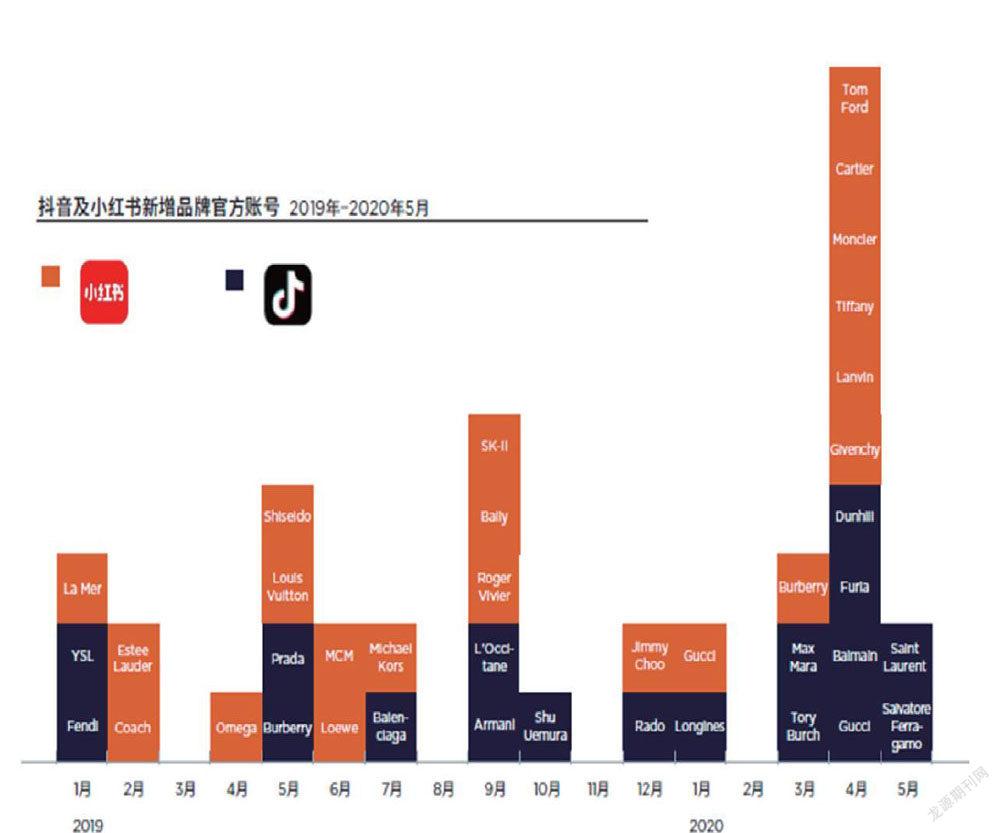

2019年年底,近200家奢侈品牌旗舰店入驻京东,而2020年由于全球疫情的不确定性,促使奢侈品牌尤其是对中国市场作出特定的线上布局,先后入驻多个电商、社交平台,希望借鉴中国电商经济、网红直播带货的巨大成功模式。除了在开头提到的,今年“京东618全球年中购物节”期间,近千家奢侈品牌齐聚狂欢;抖音也在3月邀请CHANEL、Dior、Burberry等品牌进行时装秀直播、访谈等活动,相关话题播放量高达403.2万……线上渠道的开拓帮助奢侈品等高端商品零售商获取下沉市场的消费者。

因此,一方面,受全球疫情不确定性影响,出境游受到较为明显的影响,以往国内消费者出国“爆买”的现象短期内难以再现。另一方面,大数据、区块链、云计算、5G等前沿科技逐渐纳入国家层面新基建,国内各行业快速向数字化转型,奢侈品等高端消费品单纯依靠线下零售难以为继,必须做出向线上迁移的改变。

移动支付可能不再局限于小额,向高端消费以及单价金额偏大“跨界”。由奢侈品销售的不降反升现象出发,以及其向线上迁移布局的现状,还有中国消费者使用移动支付的习惯已经基本形成,势必要通过移动支付的方式来完成交易。我们判断得出其中与支付相关的观点之一是“移动支付可能不再局限于小额消费,而是向高端消费以及单价金额偏大跨界”,说直白了就是“你的电子钱包里光有零钱是不够的”。

但是从合规安全等方面反向思考,我们不难想到2018年中国人民银行发布的《关于非银支付机构开展大额交易有关要求的通知》中规定从2019年1月1日开始,非银行支付机构的账户进行5万元以上的大额交易要上报;以及2019年1月起实施的《互联网金融从业机构反洗钱和反恐怖融资管理办法(试行)》中,要求互联网金融机构包括但不限于网络支付、网络借贷、网络借贷信息中介、股权众筹融资、互联网基金销售、互联网保险、互联网信托和互联网消费金融等建立健全大额交易和可疑交易监测系统等内容。

虽然上述两则《通知》和《办法》均不影响个人和企业,只是针对金融机构,但从反洗钱的角度来看,即便移动支付有不再局限于小额的趋势,但从安全和合规的维度,也需要监管对于个人消费出台更有针对性的政策,规范移动支付在全域消费市场的应用。

后疫情时代,打开中国移动支付出海门窗,跨境支付未来可期。连续六年,《政府工作报告》都在释放跨境电商利好信号。5月22日,国务院总理李克强在作《政府工作报告》时说,“加快跨境电商等新业态发展,提升国际货运能力。”有业内人士指出,《政府工作报告》连续多年提及“跨境电商”体现了国家对跨境电商发展的重视和肯定。在跨境电商风口之下,寄托了人民币国际化发展期待的跨境支付进入了发展快车道。

跨境支付本身是指两个或两个以上国家或地区之间因国际贸易、国际投资及其他方面所发生的国际间债权债务,借助一定的结算工具和支付系统实现的资金跨国或跨地区转移的行为。面向消费者来通俗地讲,就是中国境内消费者在网上购买境外商家商品或境外消费者购买中国境内商家商品时,由于币种的不一样,就需要通过一定的结算工具和支付系统实现两个国家或地区之间的资金转换,最终完成交易。

从全球看,线上渠道的占比不断扩大,目前已占到整体奢侈品市场的12%,数字化渠道对消费者的影响与日俱增,实体渠道将进一步被数字化渠道所颠覆。而这一点,在疫情暴发后则尤为突出。因此,中国跨境支付业务出海未来可期。

由于新冠肺炎疫情发生以来,越来越多消费者习惯足不出户的线上消费,对此,银联国际在不断拓展线上受理范围的同时,加速互联网业务的技术积累与应用,提升服务的体验与安全性。7月,银联国际在跨境支付领域,推出基于EMVCo标准的银联3DS网上支付认证产品,优化跨境在线支付服务中的身份认证环节。合作機构经过相应技术改造后,可提升在线支付服务“智能度”。基于大数据判定,低风险交易进入“平滑模式”,减少银联卡持卡人身份认证页面跳转及认证信息输入,提升支付体验。存在风险的交易进入“挑战模式”,以手机短信、安全问题等手段进行额外认证,降低交易欺诈风险。随着消费数据累积,未来90%的交易将通过“平滑模式”完成。银联卡持卡人在机构旗下电商消费时,能更方便地证明“我在用我的卡”,支付体验更安全、快速、顺畅。

而跨境支付驶入快车道的当下,合规要求越发凸显。支付机构开展电商跨境外汇支付业务首先需要有中国人民银行颁发的《支付业务许可证》,其次需要外汇管理局准许开展跨境电子商务外汇支付业务试点的批复文件。跨境人民币支付业务不需要外管局的批复,由各地人民银行分支机构发布相关文件即可。如何在合规的圈内发挥实力,更好地服务商户,是各大支付机构需要解决的问题。跨境支付机构在面临国际复杂的跨境贸易环境时,还需要满足商户日趋多元化、差异化的需求,这考验的是支付机构如何通过差异化布局构筑各自壁垒产品、服务的能力。

猜你喜欢

小康(2021年1期)2021-01-13

中国食品(2020年16期)2020-08-31

百家讲坛(2019年14期)2019-07-29

今日印刷(2018年5期)2018-06-21

瞭望东方周刊(2018年8期)2018-03-08

消费电子(2016年12期)2017-01-19

瞭望东方周刊(2016年45期)2016-12-07

新财富(2015年2期)2015-09-10

信息化建设(2014年11期)2014-12-30

商界评论(2014年3期)2014-06-10