最大现金损失视角下的海外油气投资项目风险分析与价值评估

2020-09-03 02:27黄永章汪华

国际石油经济 2020年8期

黄永章,汪华

(中油国际中东公司)

1 海外油气投资项目评价中的最大现金损失

海外油气投资项目开展经济评价时,通常会评价三个价值:一是油气田本身的开发价值或经济性,即项目价值;二是项目投资者投资油气田开发的投资回报,即项目投资价值;三是资源国政府的收益价值,它是项目价值与项目投资价值的差额。

海外油气投资项目价值评估最常用的方法是现金流折现(DCF),主要衡量指标有净现值(NPV)和内部收益率(IRR)[1]。同时,也会测算投资回收期、累计净现金流以及最大负现金流(也称为累计最大支出)等辅助指标。其中,部分国际石油公司将最大负现金流指标称为最大现金损失(Maximum Cash Impairment,MCI),并影响其项目价值评估结果。由于海外油气投资项目面临部分风险因素,而传统的现金流折现方法不能充分反映这些因素对项目价值的影响,造成了评估偏差,需要根据具体情况对评价结果进行修正。

2 最大负现金流的不同名称体现了项目投资风险管控的意识差异

2.1 最大负现金流和最大现金损失的差别

最大负现金流是指在项目投资周期内,投资者需要承担的累计最大现金支出,是累计净现金流曲线上的最低点[2],部分国际石油公司称之为最大现金损失。虽然计算方法和数值完全一样,但是不同的用语有着不同的内涵。最大负现金流,提示投资者需要考虑公司的资金约束,因此,当公司融资能力足够大时,该指标容易被忽略。最大现金损失,提示投资者项目面临的风险状况,因此,需要考虑公司风险承受能力,以及对应的风险补偿需求。可见,最大负现金流概念适合于国内稳定的投资环境,而最大现金损失更适合于海外投资环境。

2.2 最大现金损失指标影响国际石油公司对项目基准收益率水平的要求

部分国际石油公司十分重视项目最大现金损失指标,往往与净现值和内部收益率指标同步分析和优化,特别是评估投资额度较大、资源国投资风险相对较高的项目时尤其如此。在进行项目评价时,最大现金损失指标还与投资者对项目的基准收益率要求有关联,从而影响项目的投资价值,而传统的现金流折现方法无法评估这种影响。

3 海外油气投资常见的两类风险及其对价值评估的影响

与国内相对稳定的投资环境相比,海外油气项目投资面临部分风险因素,而且中国石油企业部分海外油气资源还处在政治环境复杂、法律法规不健全、安全风险相对较高的国家和地区,面临地缘政治、法律税务、汇率频繁波动、社会安全等主要风险[3]。其中最常见的风险影响有两类,一是地缘政治风险和社会安全风险可能造成项目停滞;二是国际油气合同的某些特别商务条款要求,使得国际油价波动对项目投资价值的影响程度与国内油气开发不同。传统的现金流折现方法在简化过程中通常忽略了这些风险因素,进而造成投资价值评估偏差,因此,需要对其评估结果进行合理的修正[4]。

3.1 项目停滞风险及其对项目投资价值的影响

当面临政府稳定性、恐怖袭击以及国际制裁等风险时,海外油气投资项目最大负现金流有可能变成项目的最大现金损失,对项目投资价值产生实质性影响,例如项目因为资源国不稳定或遭受国际制裁而被迫停滞。即使项目将来还有重启机会,但由于项目长期停滞,其价值也将大打折扣。

3.2 油价波动对海外油气项目投资价值的影响

虽然油价的现实变化并无明显规律性,但按照新古典经济学理论的观点,市场供需最终决定其长期均衡价格水平(均衡价格);在市场力量的作用下,油价将围绕均衡价格呈现概率和幅度相当的上下波动状态[5]。传统现金流折现方法评价油气投资项目,就是采用均衡价格替代波动油价,实现了评价模型的简化;均衡价格收益替代波动油价收益,前提是油价围绕均衡价格波动时,其投资收益发生对称性变化(收益对称性),即油价高出均衡价格△P增加的投资收益等于油价低于均衡价格△P而减少的投资收益,否则就会出现偏差。

应该说,围绕均衡油价,项目价值或者国内油田开发项目基本呈现收益对称性。对海外油气项目来说,由于受合同条款的影响,油价升高给海外油气项目投资者带来的收益增量相对较少,呈现收益的非对称性,从而使得评价结果出现偏差。具体分析如下。

投资者的投资收益简化公式为:

式中:R为投资收益;P为原油价格;Q为原油产量;C为开发生产成本;ρ为投资者的收益分成比。

当油价偏离均衡价格时,由式(1)可得投资收益变化,公式为:

式中:Rt为偏离均衡价格下的收益;R0为均衡价格下的收益;Pt为偏离了均衡价格的油价;P0为均衡价格;ρt为油价Pt条件下投资者的收益分成比例;ρ0为均衡价格下投资者的收益分成比。

如果ρ是常数,即ρt=ρ0,则式(2)为:

式(3)表明,油价向上偏离均衡价格幅度与向下偏离幅度相等时,其投资收益变化额度也相等,投资收益对价格变化呈现对称性。

如果ρ=1,则式(3)为:

式(4)是项目收益的变化或国内油田项目收益的变化,具有明显收益对称性。

在海外油气合作中,资源国政府为在低油价下保障政府收益,并防止投资者在高油价下获得超额收益,常常设定了一定油价范围内ρ与油价P负相关合同条款,即随着油价的上升,ρ变小。这种情况下,油价向上和向下偏离均衡价格的收益变化如下:

式中:Pt1为向上偏离均衡价格的油价;Pt2为向下偏离均衡价格的油价;ρt1为Pt1油价下的投资者收益分成比例;ρt2为Pt2油价下的投资者收益分成比例;Pt1>P0>Pt2。

当ρt1<ρ0<ρt2且Pt1-P0=P0-Pt2

则 |Rt1-R0|<|Rt2-R0|

可见,如果投资者收益分成比例随着油价的升高而降低,那么,投资者因油价向上偏离均衡油价而增加的收益,将小于因油价向下偏离均衡油价而损失的收益,在油价波动下,投资者可实现的投资收益水平将低于其在均衡价格下的收益水平。故用均衡价格收益替代波动油价收益,就会出现价值评估的偏差。

对于存在停滞风险以及收益非对称性问题的海外油气开发投资项目,可引入风险分析方法对传统现金流折现方法的评价结果进行修正。

4 风险分析方法对停滞风险以及收益不对称性影响的修正

风险分析法是在充分掌握资料的基础之上,对已识别风险进行系统分析和研究,评估风险发生的可能性(概率)、造成损失的范围和严重程度(强度),并选择适当的风险处理方法综合评估风险对目标变量的影响。常用的风险分析法有专家调查法、蒙特卡洛模拟法、计划评审技术(PERT)、敏感性分析法、决策树法、模糊综合评价法等[6]。本文采用决策树法和蒙特卡洛模拟法分析最大现金损失和收益不对称性对项目投资价值的侵蚀。

4.1 运用决策树方法修正停滞风险对项目投资价值的影响

决策树分析法又称概率树分析法,最早是1964年由斯坦福大学的罗纳德·霍华德(Ronald A Howard)教授提出的[7]。决策树法利用图解的形式,将风险因素层层分解,绘制成树状图,逐项计算其概率和期望值,进行风险评估和方案的比较和选择[6]。

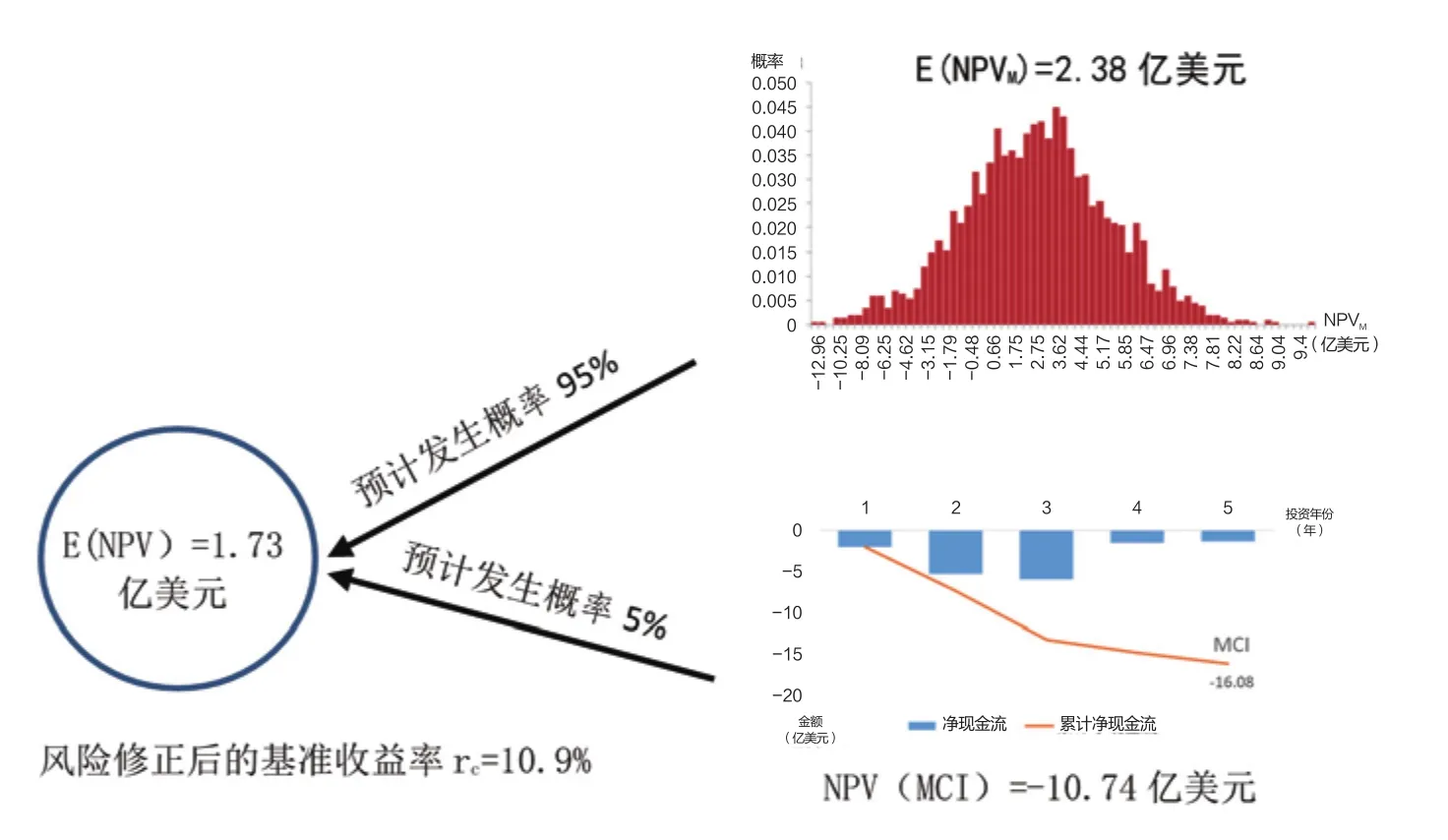

用传统现金流折现方法评估海外油气项目的投资价值为净现值NPVT,同时,考虑项目所在资源国的地缘政治风险或社会安全风险可能造成项目停滞对投资价值的影响,用决策树分析法测算投资价值的期望值(见图1)。

如果项目停滞造成最大价值损失发生的概率预期为λ,则项目投资价值的期望值E(NPV)为:

式中:t为投资的年份;N为项目的合同期;N'为达到最大现金损失的年份;NCFt为第t年的净现金流;r1为折现率或投资者的资本成本。

由于NPVMCI是一个负值,因此,E(NPV)<NPVT,说明由于项目存在停滞风险,降低了项目的投资价值。

考虑以一个适当的风险补贴率提高r1[2],使得NPVT=E(NPV),即:

式中: r2为项目停滞风险的补贴率,以补偿投资者所承担的项目停滞风险;rc为风险修正后的基准收益率。

当项目存在停滞风险时,若运用内部收益率指标评估项目可行性,则IRR≥rc时,项目经济可行;由于rc>r1,因此,项目的停滞风险提高了投资项目的可行性门槛。

资源国地缘政治或社会安全风险越高,其预期λ值越大,在相同情况下,其rc值就越大,满足项目可行条件的内部收益率就越大;同理,投资项目的最大现金损失越大,在相同情况下,满足项目可行条件的内部收益率也越大。因此,经济性相似的投资项目,可能因为所属资源国风险等级不同而得到不同的评价结果;同时,投资项目可以通过方案优化,降低最大现金损失水平,提升其经济性。

4.2 运用蒙特卡洛模拟法修正收益非对称性合同对投资价值的影响

蒙特卡洛模拟法又称随机模拟法,由S.M.乌拉姆和J.冯·诺伊曼在20世纪40年代为研制核武器率先提出[7],其原理是将项目目标变量(风险评价指标)和各个风险变量综合在一个数学模拟模型内,每个风险变量用一个概率分布来描述,然后利用计算机产生随机数(或伪随机数),根据随机数在各个风险变量的概率分布中取值,算出目标变量值,经过多次运算即可得出目标变量的期望值[6]。

在海外油气开发生产合同中,通常规定有随油价变化的收益分成比,也称为滑动比例[8]。当油价高出某一价格水平后,投资者收益增长部分的分成比将随油价的升高而降低,当油价超出一定水平后,超出部分的收益分配比甚至为零,即油价超出一定范围后增加部分的收益全部归资源国政府所有。这种收益的非对称性造成传统现金流折现方法价值评估的单向偏差,可以运用蒙特卡洛模拟法进行修正。

图1 用决策树法评估存在停滞风险的项目投资价值

运用传统现金流折现方法评估海外油气项目的投资价值时,预期均衡价格为P0,得到的投资价值为NPVT-1。若项目合同中有收入分成比随油价升高而下滑的规定,假设分析认为油价的波动服从以均衡价格为均值的正态分布P~N(P0,σ),经过m次油价抽样计算出m个项目的投资价值NPVi(i=1,2,……,m),其期望值E(NPVM)为:

收益分成比随油价升高而下滑造成了收益非对称性,使得E(NPVM)<NPV(T-1)。

式中: r3为收益非对称风险的补贴率,以补偿投资者所承担的收益非对称风险;rc为风险修正后的基准收益率。

当项目存在收益非对称性,若运用内部收益率评估项目可行性,则IRR≥rc时,项目经济可行;由于rc>r1,因此,项目的收益非对称性也提高了投资项目的可行性门槛。

当项目同时存在停滞风险和收益非对称性问题时,则风险修正后的基准贴现率rc为[2]:

5 风险分析法在海外油气投资项目价值评估中的运用

某油气田开发项目,合同模式为产品分成合同,合同期为30年,根据开发方案,油田高峰产量为15万桶/日,稳产期为10年,合同期预计总投资为60亿美元;预期投资成本剖面和产量剖面如图2所示。按照合同规定,油田产量的50%为成本油,用于成本回收;另外50%为利润油,在投资者和资源国政府间分配。包括投资及成本费用的石油成本都在支付当期回收。如果当期应回收的石油成本超出成本油价值,超出部分可结转到下期回收;完成石油成本回收后的成本油结余转为利润油。投资者和资源国政府对利润油的分配比例随油价变动,油价为50美元/桶及以下按(15%∶85%)分配,油价超出80美元/桶及以上部分按照(5%∶95%)分配,油价为50~80美元/桶,收益增加部分的分配比例按照线性下滑;同时,投资者分得的利润油需要交纳25%的所得税。另外,投资者每年需要向资源国支付6000万美元不可回收的地租及社会公益金。

图2 项目合同期产量和投资成本剖面

投资者预测布伦特原油长期均衡价格为60美元/桶,该油田预计实现油价的贴水为5美元/桶,投资者的资本成本为10%。

传统现金流折现方法测算,项目净现值、内部收益率以及最大现金损失分别为2.75亿美元、12.86%和16.08亿美元,项目评价可行。

考虑到合同存在收益非对称性问题,采用蒙特卡洛模拟法对项目投资价值进行修正。分析认为,布伦特油价服从均值为60美元/桶,标准差为10的正态分布。进行2000次模拟计算,得到其期望值E(NPVM)为2.38亿美元(见图3)。可见,由于油价的波动性以及合同收益非对称性,侵蚀项目投资价值3682万美元;测算风险修正后的基准收益率rc为10.3%,收益非对称性风险补贴率r3为0.3%。

同时,考虑到资源国的社会安全风险,项目存在停滞的可能,经过综合分析,认为项目发生停滞风险的概率约5%,可能造成的最大价值损失为10.74亿美元。采用决策树分析法,得到了项目投资价值的期望值E(NPV)为1.73亿美元(见图4)。由于收益的非对称性以及项目停滞风险,项目投资价值被侵蚀了1.02亿美元,风险修正后的基准收益率rc为10.9%,其中,收益非对称性风险补贴率r3为0.3%,项目停滞风险补贴率r2为0.6%。因此,即使考虑资源国社会风险以及收益分成比滑动风险后,该项目依然经济可行,但项目的投资价值下降了近40%。

图3 蒙特卡洛模拟2000次后的项目投资价值分布概率

图4 决策树法和蒙特卡洛模拟法评估项目投资价值过程

假如资源国社会安全有恶化趋势,投资者认为项目停滞风险在20%以上,则E(NPV)为-0.24亿美元,风险修正后的基准收益率rc升至13.2%,超过了项目12.86%的内部收益率,该投资项目变得不可行。要使项目经济可行,投资者可以选择和资源国政府重新谈判合同,协商调整收益分配比例,例如要求不同油价下均保持分成比15%不变,则项目的内部收益率提高至13.21%;测算E(NPVM)为3.12亿美元,E(NPV)为0.36亿美元,rc降至12.76%,rc<IRR,项目变得可行;或者,通过技术方案优化,前5年每年延后1500万美元投资,降低最大现金损失约4.5%,则投资项目内部收益率提高至13.16%;测算E(NPVM)为2.59亿美元,E(NPV)为160万美元,rc降至13.1%,rc<IRR,项目也变得经济可行。

6 结论

1)海外油气投资项目相比国内油田开发面临部分风险因素。传统的现金流折现法不能充分评估这些风险对项目投资价值的影响,常常造成评估价值偏高,需要采用风险分析法进行修正,对基准收益率进行风险补偿,量化反映风险对项目投资价值的侵蚀。

2)在地缘政治复杂,有社会安全风险的资源国投资开发油气项目,存在项目停滞风险,最大现金损失指标会影响项目的投资价值。通过方案优化降低项目最大现金损失水平,将有效提升项目投资价值。

3)国际油气合同中收益分成比随油价变动而滑动的条款,造成投资者收益非对称性,并降低项目的投资价值。

4)运用传统的现金流折现法评价认为经济可行的海外油气投资项目,建议用风险修正后的经济指标验证,特别是对于刚达到效益边界的项目。同时,研究方案优化或商务谈判控减项目风险暴露的可能性和可行性,为进一步提升项目投资价值预留空间。

猜你喜欢

数学物理学报(2022年4期)2022-08-22

中学生数理化·中考版(2021年10期)2021-11-22

昆明医科大学学报(2021年8期)2021-08-13

中国化肥信息(2020年7期)2020-03-19

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

中国化肥信息(2019年3期)2019-04-25

今日农业(2019年13期)2019-01-03

消费导刊(2017年24期)2018-01-31