全球油气上游资产交易动态及启示

2020-09-03 02:27干卫星

国际石油经济 2020年8期

干卫星

(中国石化石油勘探开发研究院)

1 近十年来全球油气资产交易动态及特点

2010年至2020年5月份,全球油气资产交易①本文提到的油气资产交易均指上游油气资产交易,数据均来自对伍德麦肯兹(https://my.woodmac.com)并购模块(Mergers and Acquisitions)原始数据的统计。总量为4251笔,平均每天1.12笔;交易总金额为1.51万亿美元,平均每天3.96亿美元;交易2P储量②2P储量为伍德麦肯兹公司根据交易数据推算值,下同。总计2417亿桶油当量,平均每天0.64亿桶油当量。

1.1 全球油气资产交易活跃度与国际油价高度相关

2014年下半年以来,国际原油价格持续低位波动运行,买卖双方对油气资产交易决策更为谨慎,全球油气资产交易活动持续低迷,交易量大幅下降。据统计,2010-2014年,布伦特原油现货平均价格为101.9美元/桶,全球油气资产年均交易量为498.8笔;2015-2019年,布伦特原油现货平均价格为57.1美元/桶,较2010-2014年平均水平下降了44%,全球油气资产年均交易量为343.4笔,较2010-2014年平均水平下降了31.2%(见图1)。

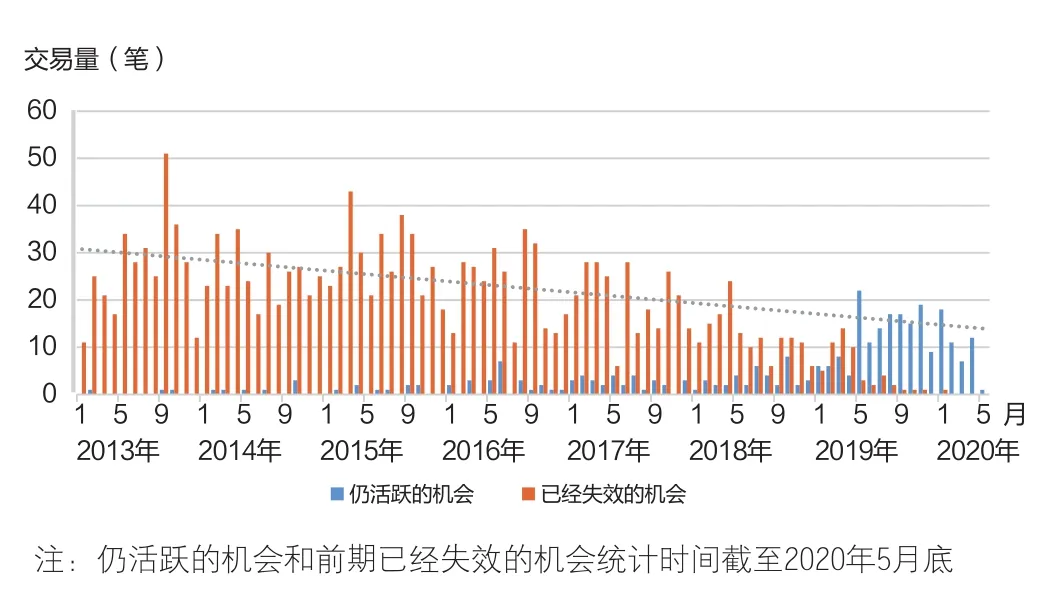

2014年以来,全球潜在交易的供给持续减少,持续低油价使得油气资产价值大幅缩水,市场上潜在卖家出售油气资产的意愿极大降低。大多数公司保持观望状态,并寄希望于油价回升,市场上可交易油气项目的供给持续降低。分析伍德麦肯兹数据发现,2013年1月到2020年5月,市场上可公开获得的潜在交易机会数以每月平均0.62%(年平均约为7.70%)的速度递减(见图2)。

图1 全球上游油气资产交易笔数与布伦特油价走势关系

从国际油价走势与全球油气资产交易量的变化规律来看,二者存在显著的相关性,特别是在油价大幅波动时期更为明显。近20年来,国际油价共经历了3轮大幅度下跌(见图3红圈所示),其中,2008、2014年两次油价暴跌后,全球油气资产交易量迅速降低,之后随着国际油价逐步回升,交易量快速反弹。2020年以来,受新冠肺炎疫情叠加国际油价暴跌的影响,全球油气资产交易活动几乎停滞,随着疫情逐步缓解,国际油价逐步回升,全球油气资产交易或将再次强势恢复。

图2 全球潜在新增交易机会量

1.2 长期低油价促使交易的油气资产品质越来越高

油气资产交易的长期评价油价③长期评价油价(Implied Long-term Oil Price,ILTOP)为伍德麦肯兹根据其预测的开发方案,结合交易对价按10%折现率反推的长期盈亏平衡油价。反映了油气资产买卖双方对长期国际油价走势的预期,是交易谈判过程中相互博弈的结果。全球油气资产交易加权平均长期评价油价2010-2015年保持在80美元/桶以上,之后受国际油价下跌影响,加权平均长期评价油价在2016年大幅下跌[1]并持续下降,至2020年已跌破60美元/桶关口,2020年1-5月份,全球油气资产交易长期评价油价只有58美元/桶。

另一方面,全球油气资产交易加权平均2P储量单位价格由2015年的7.9美元/桶油当量,大幅下跌到2016年的3.1美元/桶油当量,之后开始反弹并持续走高,2019年达到6.3美元/桶油当量(见图4)。

在长期评价油价持续走低的背景下,2P储量单位价格持续走高,表明受持续低油价影响,卖方迫于财务压力不得不出售更具有吸引力的油气资产以吸引买家,导致市场上交易的油气资产品质越来越高。中国石油公司应该抓住当前的历史机遇期,加强海外油气资产筛选评价,低价收购优质油气资源。

1.3 国际石油公司资本运作能力优于国家石油公司

一方面,在已往的油气资产交易中,埃克森美孚、壳牌、BP、道达尔、雪佛龙及埃尼等6家国际石油公司的加权平均2P储量卖出单价略高于其购入单价。据统计,2010-2019年,这6家国际石油公司所涉及的油气资产交易2P储量买卖价差平均为0.8美元/桶油当量(见图5)。另一方面,挪威国家石油公司、马来西亚国家石油公司、泰国石油公司、中国石油、中国海油、中国石化等6家国家石油公司的加权平均2P储量购入单价远高于全球平均水平。据统计,2010-2019年,这6家国家石油公司所涉及的油气资产交易加权平均2P储量购入单价较全球平均水平高出约2~3美元/桶油当量(见图6)。

在全球油气资产交易的博弈中,国际石油公司通过低买高卖实现资产增值,而国家石油公司不得不以更大代价获取海外油气资源,这说明国际石油公司的资本运作能力、商务谈判能力、资源包装能力比国家石油公司更强,国家石油公司想低价获取国际石油公司优质资产的机会相对较少。国家石油公司应与国际石油公司合作而非竞争,可以考虑与其联合投标或合作开发油气项目,而非直接从国际石油公司购买相关油气资产。

图5 6家国际石油公司加权平均2P储量购入与卖出单位价格对比

2 新冠肺炎疫情影响下全球油气资产交易趋势判断

2020年1-5月份,全球油气资产交易总量为40笔,交易总金额为45亿美元,交易2P储量总计32亿桶油当量,较2019年平均水平分别下降57.5%、91.3%和64.0%。

2.1 2020年全球油气资产交易将持续低迷

2020年以来,新冠肺炎疫情在全球不断蔓延,越来越多的国家加强人员出入境管理,油气买卖双方正常的商务交往不能顺利开展,很多潜在的交易被迫中断或取消。

1)油气资源国计划的招投标活动被迫延期或取消。例如,黎巴嫩2020年勘探招标被延期,巴西2020年勘探招标被取消。

2)部分在2019年已经宣布的交易在2020年被取消。据伍德麦肯兹报道,2020年5月20日,Neptune Energy公司终止了其与Energean公司达成的北海及挪威资产交易协议[2],作为终止条件,Neptune Energy公司将支付500万美元违约费。

3)大量已宣布但未完成交割的交易被推迟。据伍德麦肯兹分析,截至2020年4月,全球有大约200亿~250亿美元已宣布的交易尚未交割[3](见表1)。这些交易很可能会重新修改交易条款并延期交割,例如2019年8月宣布的Hilcorp公司56亿美元收购BP公司的阿拉斯加资产交易,交易方2020年4月对外宣布修改交易条款,以减少Hilcorp公司的损失。

根据全球疫情发展态势来看,控制疫情唯一的希望是疫苗研发成功。目前估计疫苗投产最早要到2020年底,大规模使用要等到2021年上半年。2020年全球商务活动几乎不可能恢复,预测2020年全球油气资产交易量将继续保持超低位运行。

2.2 2021年全球油气资产交易量或将快速回升

受新冠肺炎疫情影响,全球石油消费持续低迷,需求降低导致国际油价大幅下降,大量石油公司面临财务困境,出售油气资产是其暂时摆脱困境的唯一出路。

1)国际石油公司通过持续剥离资产回收现金流,不断实现战略聚焦并进行战术矫正[4]。据伍德麦肯兹统计,雪佛龙公司为优化海外市场布局,已经成功退出11个国家,2020年仍有100亿美元资产待剥离;埃克森美孚公司计划2021年底前处置150亿美元油气资产,目前尚有100亿美元资产待售[5]。

表1 部分已宣布但尚未完成交割的交易

2)独立石油公司2020年以来销售收入急剧下滑,油气资产大幅减值,资产负债率上升,偿债能力急剧恶化,公司股价大跌,很多石油公司的市净率(市值与账面净资产的比值)低于100%,亟需现金以恢复流动性,公司生存面临巨大考验(见表2)。

从已往的交易规律可以看出,每次油价暴跌,全球油气资产交易量都会随之大幅下降,之后随着油价恢复,交易量快速回升。受油价低迷的影响,大量中小石油公司经营困难,急需资金,但疫情严重阻碍买卖双方商务活动,导致资产不能出售。预计2021年上半年,全球商务活动或将恢复,考虑到交易达成与商务谈判之间的3~6个月缓冲期,预测2021年下半年全球油气资产交易量或将大幅上升。

2.3 油气资产交易长期评价油价或将继续走低

2014年以来的长期低油价,使油气资产买方更加谨慎,全球油气资产交易市场长期维持买方市场[1]。2020年1-5月,全球油气资产交易加权平均长期评价油价已下降到58美元/桶油当量,如果本轮低油价还继续维持,卖方不得不进一步降低其预期,买卖双方对长期油价的预期价差会进一步缩小,油气资产交易长期评价油价还有进一步下降空间。

长期评价油价降低并不代表油气资产价值的降低。2016-2019年,全球油气资产交易长期评价油价持续走低,但加权平均2P储量单价不降反增,说明随着低油价的持续,参与交易的油气资产创效能力更强,单位价值更高。

表2 2020年一季度主要独立石油公司业绩

3 对中国石油公司海外新项目并购建议

综合以上分析,预计2020年全球油气资产交易活动将持续低迷,大规模交易反弹或将发生在2021年下半年,且交易的油气资产将更加优质,交易中的长期评价油价或将持续走低。对此,中国石油公司应抓住该历史机遇期,顺应全球油气资产并购市场的变动趋势,合理把握投资机会。

3.1 把握全球油气资产交易的历史窗口期

在新冠肺炎疫情影响下,全球原油消费大幅降低,国际油价持续低位运行,石油公司困境明显,出售油气资产是石油公司缓解财务压力的迫切需求。一旦疫情有所缓解,国际油价回升,全球油气资产交易量或将再次迎来暴发式增长。建议中国石油公司,一方面要重视战略研究[6],尽快确定海外重点发展目标资源国及其领域,做好目标区内优质油气资产的筛选评价准备工作。另一方面,要积极跟踪市场上的现有目标,适当时期主动出击,在本轮油气资产交易市场恢复前获得优质资产,避免疫情后的外部竞争。

3.2 海外新项目并购应加强国际国内合作

国际石油公司无论在管理、技术还是商务等方面均优于国家石油公司,在其历史油气资产交易中,2P储量购入单价低于其卖出单价。中国石油公司应充分利用国际石油公司经营管理的优势,加强与国际石油公司合作,共同参与全球大型油气项目招投标,但从国际石油公司手中直接购买油气资产需要谨慎。同时,要加强国内石油公司之间的合作,在新一轮新项目并购潮中形成合力,避免内部竞争,降低投资风险。

3.3 海外新项目并购应注意规避交易风险

一次性现金交易模式已经不能适应当前复杂国际环境的需要。据统计,2016年创新性交易已经占到当年全球油气上游交易总额的40%[7],中国石油公司应适应出现的新情况,加强创新性交易研究以规避交易风险。一是要积极探索创新性交易模式,在一次性现金支付的基础上,同时考虑条件支付、递延支付、收入分成等新型支付方式,促使买卖双方共担交易风险。二是要充分评估买卖双方的风险要素,既要充分认识买方风险,又要考虑卖方风险承受及其收益,避免提出不合理要求,提高交易谈判成功率。

猜你喜欢

国际石油经济(2022年12期)2023-01-12

国际石油经济(2022年12期)2023-01-12

中国化肥信息(2020年7期)2020-03-19

中国石油石化(2020年2期)2020-02-24

中国化肥信息(2019年3期)2019-04-25

今日农业(2019年13期)2019-01-03

中国设备工程(2017年1期)2017-03-09

能源(2016年10期)2016-02-28

IT经理世界(2014年9期)2014-05-22