页岩革命对美国油气价格长期关系的影响研究*

2020-09-03 02:28谢亮孙仁金

国际石油经济 2020年8期

谢亮,孙仁金

(中国石油大学(北京)经济管理学院)

由于燃料油和天然气在发电等领域的相互替代关系,美国的原油和天然气价格曾在很长一段时间内维持着稳定相关关系。21世纪以来,联合循环发电技术的发展提高了天然气的发电效率,这是天然气价格相对于原油价格在21世纪初有所提高的一个原因。之后,水力压裂技术的突破使得页岩气产量激增,油气价格长期关系随之发生变化。受益于类似技术,页岩油产量激增,全球原油产量快速增长。页岩气和页岩油产量增长对油气价格长期关系变化影响几何?未来油气价格长期关系可能向什么方向变化?这是本文要回答的问题。

1 相关文献述评

美国市场原油与天然气价格之间的关系一直是学术界热衷的话题,这一方面是因为研究二者的关系可以为投资者及能源消费商提供合适的投资、购买和储存策略,另一方面是由于长期以来原油价格对于天然气价格变化的主导作用,要想把握天然气价格的变化规律必须考虑二者间的关系。

起初,大量文献支持美国原油与天然气价格间存在长期关系,例如:巴赫迈尔(Bachmeier)等[1],维拉尔(Villar)等[2],布朗(Brown)等[3],哈特利(Hartley)等[4],穆罕默迪(Mohammadi)[5]和姬强(Ji)等[6]。这些研究大多基于协整检验和误差修正模型(ECM),发现二者存在长期正向协整关系,但同时也观察到二者短期“脱钩”现象,这可由市场基础来解释,例如天然气存储水平、天气以及飓风对产量的影响。这些研究还表明,美国原油价格相对于天然气价格呈弱外生性。哈特利等学者发现,美国原油与天然气价格之间的关系是间接的,通过天然气和渣油燃料的竞争起作用,并且发电技术的发展使得天然气热效率提高,从而提高了天然气相对渣油燃料的价格。穆罕默迪利用基于门限自回归模型(TAR)和动量门限自回归模型(MTAR)的协整检验,对美国原油与天然气价格的关系进行检验,发现二者间的长期关系是不对称的。姬强等应用面板协整检验,发现相比于全球经济活动,原油价格对天然气价格的长期影响更强。

页岩气革命暴发后,许多学者注意到油气价格的长期“脱钩”现象,二者长期关系发生转变。德博克(De Bock)[7]运用向量自回归(VAR)模型发现,与2005年前相比,美国天然气和原油价格之间的联系变弱。兰伯格(Ramberg)等[8]利用向量自回归误差修正(VEC)模型发现,2006年以后,天然气价格相对于石油价格有所下降。埃尔多斯(Erdös)[9]应用向量自回归误差修正模型发现,2009年由于大西洋套利活动停止,天然气价格与原油价格关系发生了结构性变化,二者相依性减弱。布里吉达(Brigida)[10]、席雯雯等[11]运用马尔科夫转换协整方程发现,原油和天然气的长期协整关系存在两个状态:2000年前,原油价格表现相对好于天然气价格的状态(原油价格上涨时,天然气价格上涨幅度低于预期);2000年8月出现短期变化,天然气价格表现相对好于原油价格,2009年5月之后,这种关系恢复到原来状态。

之后,许多学者尝试解释原油价格和天然气价格关系的变化。哈特利等学者[12]发现,美国原油和天然气的相对价格受到名义汇率的影响。邦恩(Bunn)等学者[13]利用大量近似因子模型研究了基本面和金融投机对美国原油与天然气价格联动关系的影响,发现金融投机活动加强了这一关系。卡波林(Caporin)等学者[14]运用断点协整检验和向量自回归误差修正模型发现,页岩气革命使得原油价格和天然气价格长期关系发生了结构性变化。考夫曼(Kaufmann)等[15]使用协整向量自回归(CVAR)模型研究发现,美国天然气价格相对于其他化石燃料价格的变化,很大程度上是由于采用了联合循环技术提高了天然气发电效率,而页岩气产量的变化对美国天然气价格的长期影响相对较小。

尽管已有的研究已经对美国原油价格和天然气价格的关系作了较为全面深入的分析,但似乎都忽视了页岩油革命可能给二者关系带来的影响。同时,尽管许多研究考虑到了结构断点,但这些断点大多是先验的,例如德博克[7],埃尔多斯[9]和卡波林等[14]。其他研究,例如兰伯格等[8]使用了G-H协整检验,布里吉达[10]、席雯雯等[11]使用了马尔科夫转换协整方程,这些方法能识别未知断点,但只考虑了油气价格关系的两种状态。本文的创新之处在于:1)不仅考虑了页岩气革命对美国油气价格关系的影响,还考虑了页岩油革命可能给美国油气价格关系带来的影响,即考虑到油气价格长期关系可能存在三种状态;2)使用能识别两个未知断点的协整检验方法,内生性地识别页岩油气革命对美国油气价格长期关系的作用时点;3)通过实证方法证明页岩油气革命对美国油气价格长期关系产生了影响。

2 数据及模型

2.1 变量选取与数据处理

本文选取了如下变量:美国亨利天然气交易中心(HH)实际天然气现货价格(美元/百万英热单位)、西得克萨斯原油(WTI)实际现货价格(美元/桶)、美国天然气总产量(十亿立方英尺/日)、世界原油总产量(百万桶/日)。实际现货价格序列由名义现货价格序列除以相应的美国消费者价格指数(CPI)得到,CPI由原始数据调整到以1997年1月为基期。由于天然气市场是区域性的,而原油市场是全球性的,本文用美国天然气产量代表美国天然气市场供给力量,用世界原油产量代表原油市场的供给力量。美国页岩气产量的增长驱动了美国天然气总产量增长,美国页岩油产量增长驱动了世界原油产量增长,因而本文用美国天然气产量和世界原油产量的变化来表征美国页岩气产量和页岩油产量变化。

油气名义价格和产量数据均来源于美国能源信息署(EIA),原始CPI指数来源于美联储经济数据库。价格和指数序列的样本区间均为1997年1月至2019年12月,产量序列的样本区间均为2000年1月至2019年12月。为消除异方差的影响和减少数据波动性,本文对所有变量序列进行了取对数处理。最终得到的变量记为LNNGP、LNOP、LNNGQ和LNWOQ,分别表示美国实际天然气价格、美国实际原油价格、美国天然气总产量和世界原油总产量的对数。

2.2 油气价格走势回顾

图1显示1997年1月至2019年12月的美国原油和天然气的实际现货价格,可以看出,在2009年之前,原油和天然气的实际现货价格具有基本一致的走势。2008年6月之前,二者均呈波动上涨态势,并且在2008年初开始迅猛上涨,在2008年6月达到峰值,之后受全球性金融危机的影响二者开始迅速下跌。在2008年之前,原油价格虽然保持上涨态势,但并没有剧烈的波动,而天然气价格出现了几次剧烈波动,这主要是因为飓风和异常气候的影响。

图1 原油和天然气实际现货价格

2009-2014年,原油价格触底反弹,总体呈上涨态势,天然气价格则始终在低位震荡。这一时期,美国页岩气产量的迅速增长带动了美国天然气总产量快速增长,但受金融危机影响,美国经济增长缓慢,进而导致天然气需求增长缓慢。同期,世界原油产量虽有所增长但增长缓慢,以中国为代表的新兴经济体受金融危机影响较小,仍保持较快的经济增速,导致全球原油需求较快增长。

2014年之后,原油和天然气价格最初有所下跌,之后均在低位震荡。这一时期,美国页岩油产量的迅速增长导致全球原油产量持续增长,而中国由高速发展转为高质量发展,全球原油需求增速放缓。美国经济增长仍然乏力,天然气总产量继续保持较高增速。油气价格在一些时段呈相反走势,这表明油气价格长期关系并非一成不变。

2.3 模型

考虑到美国油气价格长期关系可能存在两个断点的情况,本文使用允许存在两次未知中断的协整检验方法,以内生性地识别断点位置。本文使用向量自回归误差修正(VEC)模型,说明油气价格长期关系的变化,证明页岩油气革命对油气价格长期关系确实产生了影响。

2.3.1 结构突变协整检验

检验变量间是否存在协整关系的常用方法有E-G两步法和约翰森(Johansen)协整检验方法,这两种方法无法考虑到协整关系中的水平项、趋势项或斜率系数的中断,因而可能错误地拒绝变量间存在长期关系的零假设。为此,格雷戈里(Gregory)等[16]开发了一个基于残差的测试,即GH协整检验方法,允许变量间的协整关系发生变化,并能内生性地识别断点以避免主观选择断点可能带来的偏差。但GH协整检验仅能识别一个断点,在此基础上,Hatemi-J[17]提出了一种新的协整检验方法,即H-J协整检验方法,该方法能识别两个未知的断点,考虑协整方程中截距和斜率同时发生突变,本文基于该方法构建如下模型:

式中,C0和β0分别表示在协整关系发生突变前的截距和斜率系数;C1、C2和β1、β2分别表示在协整关系发生第一、第二次突变后截距和斜率系数的变化;μt表示残差项。D1t和D2t两个虚拟变量定义如下:

参数τ1∈(0,1),τ2∈(0,1),[ ]表示取整运算。根据Hatemi-J的做法,将τ1和τ2的取值范围限定为τ1∈(0.15,0.70),τ2∈(0.15+τ1,0.85)。Hatemi-J提出了三个检验统计量,分别为ADF*、Zt*和Zα*,并给出了统计量的临界值。

2.3.2 向量自回归误差修正模型

本文构建的向量自回归误差修正模型如下:

式中,Xt是模型中变量构成的向量,Δ表示差分,α是调整系数向量,ecmt-1为误差修正项,p是向量自回归误差修正模型的滞后阶数,φi是变量短期波动的影响系数矩阵,εt是残差项向量,λ是协整系数矩阵。

如果变量间存在协整(长期)关系,就可以构建向量自回归误差修正模型。在一个协整方程中,如果某个变量具有显著的调整系数,并且符号与自身协整系数符号相反,那么当变量的短期波动偏离长期均衡时,该变量会作出调整以恢复到均衡状态。对于二变量的向量自回归误差修正模型,如果某个变量的协整系数显著且与自身协整系数符号相反,那么存在从另一个变量到该变量的长期因果关系。

3 实证分析

3.1 全样本分析

全样本的单位根检验结果如表1所示。ADF检验和PP检验的结果均表明,美国天然气和原油价格序列在5%显著水平下是非平稳序列,而其一阶差分序列在5%显著水平下是平稳序列,所以价格序列均为一阶单整序列,因而可以对其进行协整检验,协整检验结果如表2所示。

约翰森协整检验结果表明,在整个样本期内,美国油气价格间不存在单一的长期关系,而H-J协整检验结果表明,当考虑到协整关系发生两次变化时,美国油气价格间存在长期关系。即在整个样本期内美国油气价格间始终存在长期关系,只是由于重大事件的影响,长期关系发生了结构性变化。

3.2 子样本分析

3.2.1 油气价格长期关系的演变

尽管H-J协整检验结果表明在全样本期内美国油气价格间始终存在长期关系,为了加强这一证据,本文对由H-J协整检验的ADF*统计量所确定的断点划分出的三个子样本分别进行约翰森协整检验,结果如表3所示。

约翰森协整检验的结果表明,在本文选取的三个子样本区间内,美国油气价格始终存在长期关系,这和H-J协整检验得到的结果一致。为进一步分析油气价格间长期关系的变化情况,本文构建了二变量的向量自回归误差修正(VEC)模型,包括协整系数和调整系数,部分结果见表4。

表1 全样本单位根检验结果

表2 全样本协整检验结果

表3 子样本二变量协整检验结果

在第一个子样本区间内,长期来看,存在由原油价格到天然气价格的单向因果关系,当原油价格上涨1%时,天然气价格相应上涨0.729%,当油气价格偏离长期均衡时,仅有天然气价格以0.219的速度进行调整,使油气价格在近5个月内恢复至均衡状态。

在第二个子样本区间内,天然气价格和原油价格之间存在双向的长期因果关系,并且由天然气价格到原油价格的因果关系更强烈。长期来看,当原油价格上涨1%,天然气价格相应下跌1.083%;当天然气价格下跌1%,原油价格上涨0.923%。当油气价格偏离长期均衡时,天然气价格和原油价格分别以0.093和0.148的速度进行调整,使油气价格在第4个月左右恢复至均衡状态。

第三个子样本区间的结果与第一个子样本区间类似,仅存在由原油价格到天然气价格的长期因果关系,并且原油价格对天然气价格有长期正向影响。当原油价格上涨1%时,天然气价格相应上涨0.851%,而且当油气价格偏离长期均衡时,仅有天然气价格以0.331的速度进行调整,使油气价格在近3个月内恢复至均衡状态。

综合三个子样本区间的结果发现,在第二个子样本区间油气价格长期关系比较特殊,主要表现为天然气价格的长期变化引导原油价格的长期变化。这是因为,美国的天然气定价完全市场化,原油价格主要通过影响天然气需求来影响天然气价格,而能源价格由市场供需共同决定[18],这一时期,主要是供给端主导天然气价格。还应注意,当油气价格偏离长期均衡时,其恢复到长期均衡的速度正在变快,这可能是因为能源市场金融化程度不断提高,投机活动加强了二者的联系[13]。

3.2.2 页岩革命对油气价格长期关系的影响

为了分析页岩油气革命对油气价格长期关系带来的影响,本文首先进行了协整检验(见表5),迹统计量和最大特征值统计量均表明,在选取的样本区间内变量间存在协整关系。接着,构建了向量自回归误差修正(VEC)模型,并使用脉冲响应函数来分析美国天然气总产量和世界原油总产量对油气价格的影响(见图2-图7)。

表4 二变量VEC模型部分结果

表5 子样本多变量协整检验结果

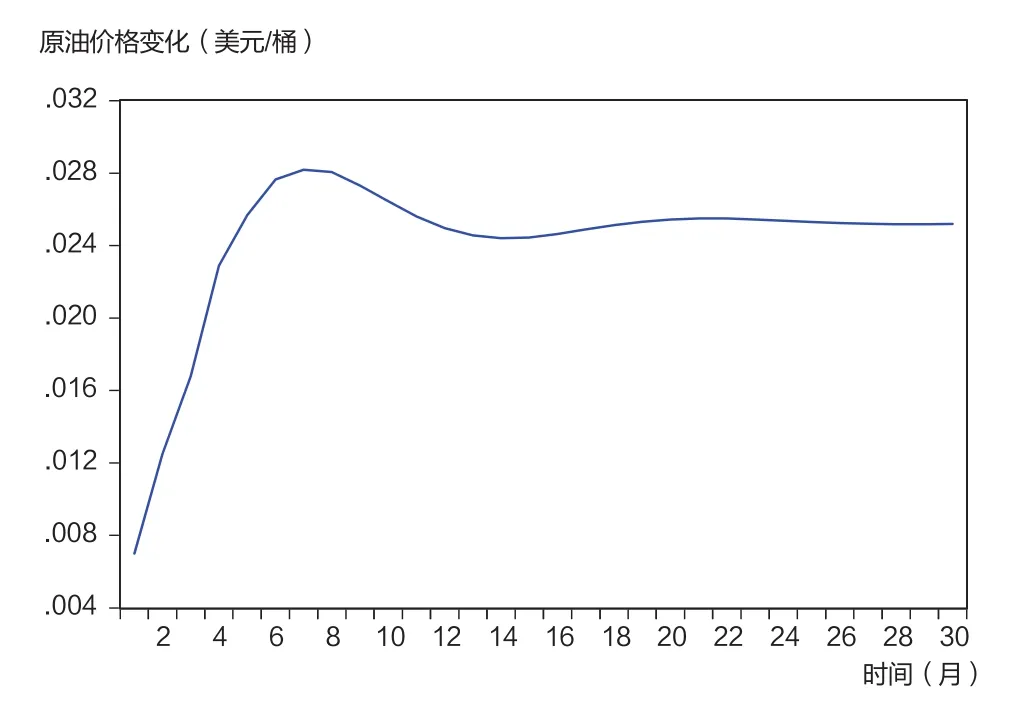

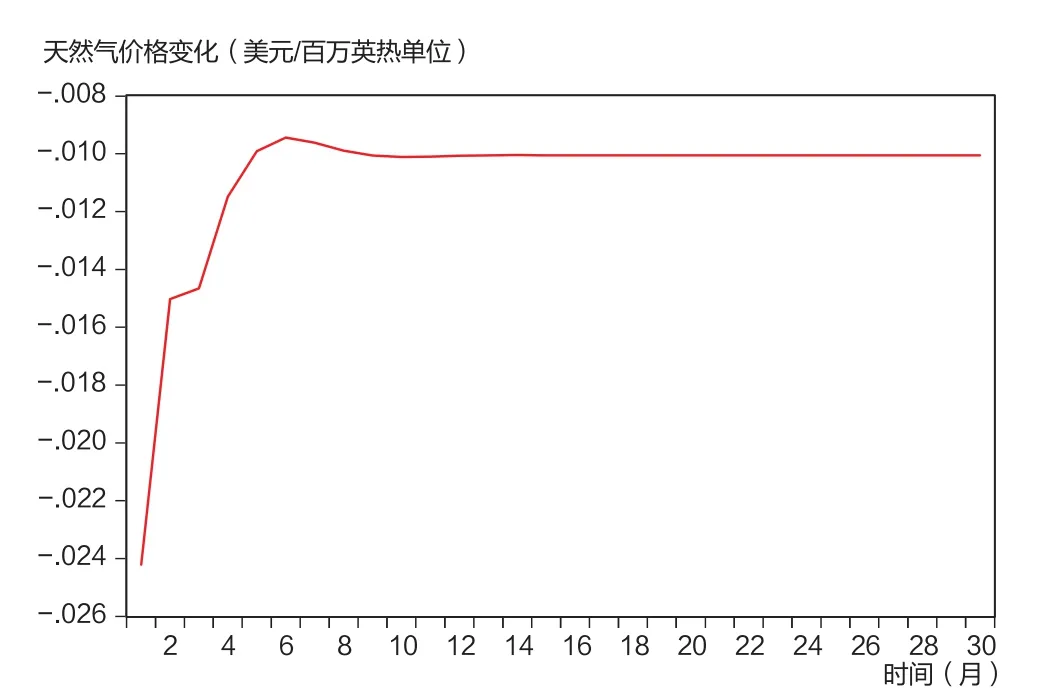

由图2至图7可知,2008年10月至2013年11月,美国天然气总产量对美国天然气价格产生长期负向影响而对美国原油价格产生长期正向影响,这有助于解释这一时期美国油气价格长期关系为什么表现为负向均衡。2013年12月至2019年12月,美国天然气总产量和世界原油总产量均对美国油气价格产生长期负向影响,这有助于解释这一时期美国油气价格长期关系为什么恢复到正向均衡。可以认为,美国天然气总产量和世界原油总产量在美国油气价格长期关系的演变中发挥了中介作用。美国天然气总产量和世界原油总产量的持续快速增长导致美国天然气价格和原油价格相继进入下跌期,市场把握了油气价格的变化趋势并建立了新的平衡。

4 结论

本文使用H-J断点协整检验和向量自回归误差修正模型分析了页岩革命对美国油气价格长期关系产生的影响,并得到以下结论。

图2 2008年10月至2013年11月天然气总产量增加一个单位对天然气价格的影响

图3 2008年10月至2013年11月天然气总产量增加一个单位对原油价格的影响

图4 2013年12月至2019年12月天然气总产量增加一个单位对天然气价格的影响

图5 2013年12月至2019年12月天然气总产量增加一个单位对原油价格的影响

图6 2013年12月至2019年12月原油总产量增加一个单位对原油价格的影响

图7 2013年12月至2019年12月原油总产量增加一个单位对天然气价格的影响

美国油气价格之间始终存在长期关系,只是在不同时期有所差异。当美国页岩气产量开始激增后,美国天然气价格进入下跌期,美国油气价格长期关系由正向均衡转为负向均衡,这一时期,主要是天然气价格变化引导了原油价格的变化。当页岩油产量开始激增后,美国原油价格进入下跌期,油气价格长期关系恢复到页岩气革命暴发前的正向均衡,这一时期,原油价格重新主导了天然气价格。当油气价格偏离长期均衡时,其恢复到长期均衡所需时间正在缩短,这可能是能源市场金融化程度不断加深的结果。脉冲响应结果表明,美国天然气总产量和世界原油总产量在美国油气价格长期关系中发挥了作用,也就是说,页岩革命确实影响了美国油气价格长期关系。

受新冠肺炎疫情和“欧佩克+”产油国谈判破裂的影响,WTI油价出现断崖式下跌,美国页岩油企业迎来一波破产或重组浪潮,可能使页岩油产量增长不可持续。从长远看,供需宽松局面仍将存在,油价在低位运行可能成为新常态。随着液化天然气(LNG)贸易的发展,美国天然气产量过剩的局面或许将得到扭转,可能将美国天然气价格推向上涨区间,那样,美国油气长期价格关系可能再次转变为负向均衡。

油气投资者须密切关注重大事件可能对油气价格长期关系造成的影响,及时调整投资策略。能源消费商须正确认识油气价格的长期关系,制定合适的购买和存储策略或调整能源消费结构。

猜你喜欢

中国化肥信息(2022年2期)2022-04-19

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

钻井液与完井液(2018年5期)2018-02-13

能源(2016年2期)2016-12-01

能源(2016年1期)2016-12-01

中国石油企业(2015年10期)2015-09-24

能源(2015年8期)2015-05-26