全球液化天然气行业发展理性调整

2020-09-03 02:27姜海波刘贵洲蔡昊任立新

国际石油经济 2020年8期

姜海波,刘贵洲,蔡昊,任立新

(中国石油国际勘探开发有限公司)

在全球经济走出2014-2015年波谷,持续向好的几年里,全球液化天然气(LNG)行业飞速发展,期间建成产能近1.56亿吨/年的50条生产线(见表1),LNG生产项目开工率居高不下,2019年开工率高达92%。全球新冠肺炎疫情和本就下行的经济形势,使LNG市场需求大大缩减,大量的LNG投放市场,造成严重的供需失衡,导致LNG现货价格一降再降。然而,市场规律这只“看不见的手”终究要起作用,2020年3月以来,新的LNG项目纷纷推迟最终投资决定(FID),许多在产LNG项目不断调低开工率,使全球LNG市场向供需平衡的方向逐步调整。

1 近年来全球LNG行业飞速发展

1.1 全球LNG产能5年增长过半

2011-2015年,全球每年有2000万吨新增产能进入最终投资决定阶段,投资热潮带动全球LNG产能持续增长,仅2015年就增长1.558亿吨,比2014年底的2.937亿吨增长53%(见表1)。2019年新增产能3860万吨/年,增长幅度达到10%;2020年1月以来新增产能1410万吨/年。截至2020年6月,全球有LNG项目44个,总产能达到4.495亿吨/年。

目前,全球有21个LNG出口国(也门LNG项目因战乱未生产)。长期以来,卡塔尔LNG产能居世界第一,但2018年其产能为7700万吨/年,被澳大利亚以8780万吨/年超越。目前,美国有7个在产LNG项目25条生产线,总产能达到6200万吨/年,在4年间LNG产能超越大多数国家,位居世界第三。2015年以来新投产的LNG项目中,仅有阿根廷和喀麦隆两国实现LNG出口。

目前,全球前四位LNG供应商分别是卡塔尔石油公司(年供5250万吨)、壳牌公司(年供4260万吨)、美国切尼尔公司(年供1830万吨)、俄罗斯诺瓦泰克公司(年供830万吨)。其中,切尼尔公司和诺瓦泰克公司近两年才成为全球LNG供应商。

表1 2015年以来全球投产的LNG项目情况

1.2 近两年LNG项目密集投产

美国继萨宾帕斯LNG项目5条生产线2250万吨/年的产能密集投产后,2018年,产能为525万吨/年的科夫角LNG项目紧随投产。2019年,卡梅伦项目第1条、厄尔巴岛、自由港第1-2条、科珀斯克里斯蒂第1-2条等LNG项目共15条生产线2060万吨/年产能投产,LNG产品密集倾销到市场,导致供应过剩。2020年一季度,卡梅伦LNG项目第2、3条生产线和自由港LNG项目第3条生产线投产,新增产能1210万吨/年,供应过剩进一步加剧。

澳大利亚2018年投产的伊奇斯 LNG项目2条生产线产能达到890万吨/年,2019年投产的前奏FLNG项目产能为360万吨/年。俄罗斯2017年底到2018年中期投产的亚马尔LNG项目产能达到1650万吨/年,阿根廷2019年中期投产的坦戈FLNG项目产能为50万吨/年,均成为全球LNG产能过剩的新增力量。

1.3 LNG项目开工率居高不下

2019年,全球生产3.59亿吨LNG,全年开工率达92%,与往年水平大致持平或略高。主要是全年计划外维护、天气影响和政治动荡等因素比往年少,新建项目的平均开工率达到101%。开工率在110%以上的项目有5个,例如,巴布亚新几内亚(PNG)LNG和俄罗斯亚马尔LNG项目开工率分别达到120%、115%(见图1)。

1.4 过量投产引发的后果

供应过剩导致LNG现货价格一跌再跌。中国市场由2018年11月的11.48美元/百万英热单位降到2019年9月的4.28美元/百万英热单位,之后有所回弹。2020年1-2月,现货价格又下跌了近2美元/百万英热单位,4月23日,进一步下探到1.9美元/百万英热单位。截至2020年6月底,从中国2011年7月开始进口LNG现货以来的108个月里,亚洲现货价格低于非现货(长期贸易、短期贸易)价格的月份有53个月,占49%。自2014年8月首次出现现货价格低于非现货价格以来的71个月里,现货价格偏低的月份占74.6%。2019年初以来,现货价格一直低于非现货价格。受现货价格长期低于非现货价格和当前价格暴跌影响,LNG长期贸易合约执行和管道天然气销售遭到不小冲击。

新冠肺炎疫情等因素导致需求大幅下降是LNG价格下跌的重要影响因素,油价的急剧下跌也起到间接推动作用。尽管油价急剧下跌是由2020年3月上旬“欧佩克+”产油国(即所谓“维也纳联盟”)谈判破裂直接引起,但油气市场供给过剩,供求关系早已失衡,LNG过剩对石油供给过剩也起到一定叠加作用。

图1 全球LNG项目开工率情况

1.5 全球LNG市场未来存在供需失衡扩大风险

如果新建和拟议中的LNG项目按原计划推进,那么LNG供给过剩将更加严重。目前,全球18个在建LNG项目50条生产线的产能是1.134亿吨/年,其中10个为新建,8个为扩建。美国的在建LNG项目产能为4500万吨/年,位居全球第一,其后分别为俄罗斯2080万吨/年、莫桑比克1860万吨/年、加拿大1400万吨/年。2020年下半年,美国将要新投产的LNG项目产能为1040万吨/年,俄罗斯和马来西亚也会有新产能投产。总体上,2020年新投产LNG项目产能达到2840万吨/年,其余产能将在未来几年内陆续投产。在看不到需求较大起色的情况下,这些产能所产LNG投放国际市场,必然进一步加剧供应过剩。

2 近3个月来全球LNG项目理性调整

2.1 LNG项目纷纷推迟甚至取消最终投资决定

推迟甚至取消LNG项目最终投资决定有以下几个原因。1)近几个月,LNG现货价格和布伦特原油价格都处于低位,各大石油公司现金流均告紧缩,LNG项目投资者更难做出长期、逆周期的最终投资决定;2)在现金流吃紧情况下,上市公司通过削减液化项目的投资来维持股东分红水平;3)液化项目融资难度加大,成本增加,参与难度增大;4)高额的投资成本和超预算可能性,使大型LNG项目延期风险加大,LNG项目更难于达成最终投资决定;5)那些受油价影响较大的投资者,即使已经签署购销协议,也难以完成最终投资决定;受低油价影响小的投资者,如果购销协议不能按期签署,最终投资决定同样不能如期达成。

2019年,进入最终投资决定阶段的LNG项目产能为7040万吨/年,2020年一系列LNG项目也将进入最终投资决定阶段。由于上述原因,本该即将完成的最终投资决定纷纷被推迟,大部分处于审批阶段的LNG项目难以做出最终投资决定。有些项目已经开始进行最终投资决定的前期准备,着手与LNG购买方谈判和进行工程设计,在当前情况下也会推迟原计划。原预计2020年有6000万吨/年的产能完成最终投资决定,现在只有墨西哥蓝海岸能源(Engergia Costa Azul)LNG项目将完成最终投资决定。该项目产能为240万吨/年,项目一期会在2020年进入最终投资决定阶段,工程总承包(EPC)合同已经签订,市场推销取得重要进展。不过,项目作业者森普拉(Sempra)公司把达成最终投资决定的时间从第一季度推迟到了第二季度,同时取消了原定于第三季度推出的1100万吨亚瑟港(Port Arthur)LNG项目最终投资决定的推介活动,该计划可能推迟到2021年。卡塔尔液化天然气公司(Qatargas)扩容的4条生产线最终投资决定由2020年推迟到2021年,届时潜在LNG购买方将重新评估成本,其余两条生产线的最终投资决定将推迟到2023年。莫桑比克的鲁伍马(Rovuma)LNG项目一期的最终投资决定被推迟至2021年。

第二批主要是美国的其他LNG项目,几乎所有未完成最终投资决定的LNG项目都尚未锁定足够销量的LNG购销协议来支撑融资。由于与油价挂钩的LNG长期贸易合同价格可能更便宜,项目投资商面临较大竞争压力。伴生气产量降低可能导致亨利中心(Henry Hub)价格上涨,从而又刺激更多成本较高的干气产量。这些将延缓签订合同的决策,潜在客户会重新评估美国LNG的竞争力,将影响气源来自美国的蓝海岸能源LNG和亚瑟港LNG项目承购协议的最终签订。目前,第二批LNG项目的最终投资决定有可能由2021年推迟到2023年。如果考虑与第一批LNG项目叠加投产的竞争风险,第二批项目的最终投资决定还可能再推迟一年。

在低油价时期,如果投资者都选择降低现金流等财务紧缩策略,处于最终投资决定延期的项目将进一步后延,2020、2021年,将不会有新的最终投资决定申请提交审批,2022年油价回升后,最终投资决定的申请才可能恢复。例如卡塔尔液化天然气公司扩建这样的大型项目,最终投资决定还有可能进一步后延。LNG购买方不会期待2022年以前有新的LNG项目完成最终投资决定,过剩产能可望在本世纪整个20年代得以消化。

如果石油需求长期下降,主要产油国限产无效,油价有可能出现更为极端的情况。如果布伦特原油价格在2020年为21美元/桶,2021年为20美元/桶,那么所有油气公司将受到灾难性打击,未来两年,原有的大部分甚至全部LNG投资计划有可能被取消。

2.2 LNG项目开工率速降

当前,在LNG市场供需失衡的情况下,美国LNG供给弹性和市场平衡角色显露无遗,多数美国LNG项目的产能得不到充分利用,LNG项目开工率下降。随着LNG现货和欧洲天然气枢纽价格持续徘徊在历史最低位,美国LNG原料气量价齐跌。2020年6月25日,7月期货的亨利中心天然气价格低至1.52美元/百万英热单位,8月期货价为1.612美元/百万英热单位,为近25年来最低。持续不振的远期定价表明,未来美国LNG出口可能进一步下滑。

美国LNG原料气管输量从2020年3月1日的95亿立方英尺/日,降至5月中旬的60亿立方英尺/日,LNG的产能利用率已下降到65%。为萨宾帕斯LNG输送的原料气,2020年4月中旬开始呈下降趋势,5月中旬已下降至约20亿立方英尺/日,产能利用率约为55%。科珀斯克里斯蒂LNG情况类似,从2020年4月下旬开始下降,5月初稳定在8亿立方英尺/日左右,产能利用率也相当于55%左右。近几个月,通往自由港LNG的管输气流量变化很大,主要源于该项目第三条生产线投产,但原料气输送一直没有跟上产能正常步伐。由于制冷剂压缩机起火和个别装置维修,厄尔巴岛小型LNG设施基本停产。

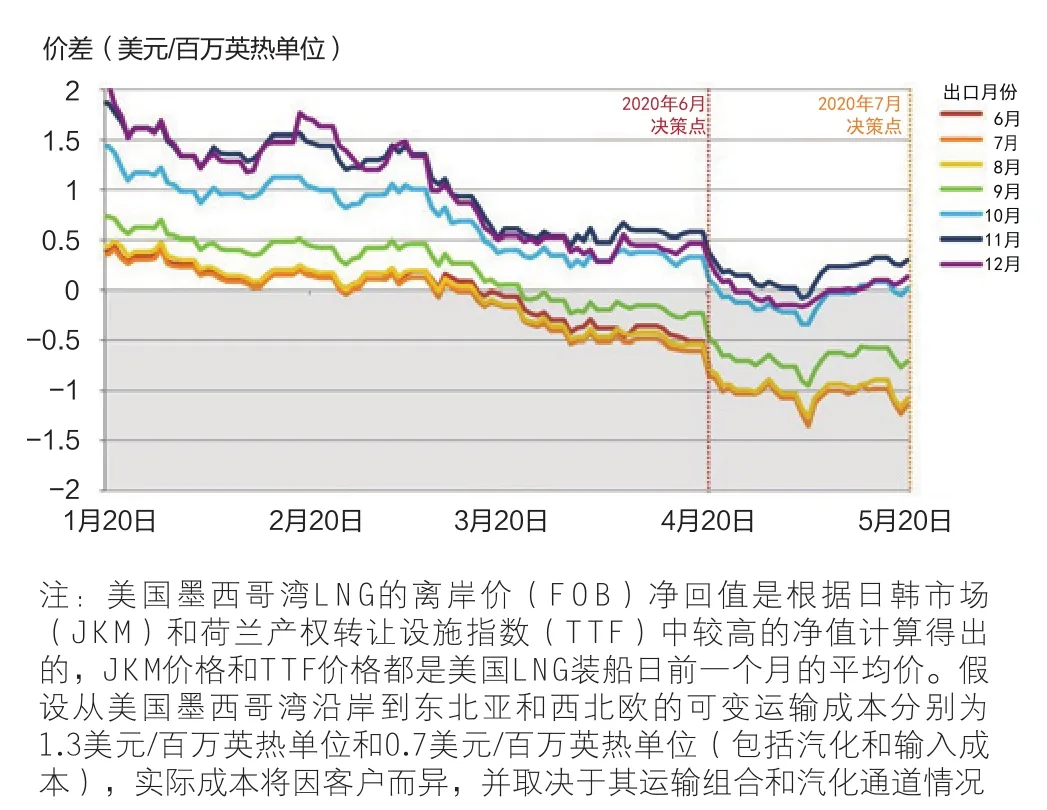

由于LNG货运批次取消,东北亚、西北欧同美国的价差不断扩大,美国LNG项目减产加剧。“货运取消量”是供给状态反应的早期指标,据最近报道,由于该指标持续增加,美国LNG很可能会加速减产。2020年二季度装船的美国LNG的短期经济性变得更差,到美国墨西哥湾沿岸的LNG净回价与美国LNG短期边际成本之差,对4月份的装船几乎无利可言,对5月份的装船利润为零,对6月份的装船亏损明显。据媒体报道,2020年4、5月份的装船分别有3个批次和12个批次被取消。5月份取消装船的批次,意味着美国LNG产能利用率只有85%,最近原料气管输量所反应的利用率更是低至约75%,连切尼尔销售(Cheniere Marketing)公司都从第三方购买了几批现货LNG,运往西北欧。2020年6月份的装船有22~33批次被取消,意味着美国LNG产能利用率进一步下降,低至50%。可能7月份的LNG货运已取消多达45批次,产能利用率下降更甚。

2020年4月以来,生产下调的美国LNG主要集中在萨宾帕斯、科珀斯克里斯蒂和自由港LNG三个项目。另有市场信息表明,卡梅伦LNG的客户也可能拒绝接货。夏季供需平衡仍然令人堪忧,2020年7-9月份的装船,到美国墨西哥湾沿岸的LNG离岸价净回值与美国LNG短期边际成本之差仍然处于负数区间(见图2)。承销7月份LNG的装船有25~45批次已被拒收,这意味着产能利用率降至40%以下。

图2 2020年1-5月美国墨西哥湾LNG离岸价净回值与美国LNG短期边际成本之差

综上所述,在当前的新冠肺炎疫情影响和油气价格低迷的宏观环境下,分析全球LNG行业前几年的投资发展情况和近期的LNG项目投资延后、开工率下降现象,明显可见全球LNG市场供应过剩,未来供需失衡的状况还可能会扩大。2020年第二季度,LNG供应方已经做出了反应,采取了行动,重新评估LNG项目投资和生产。

未来相当长一段时间,在全球LNG需求持续不振的状况下,新上项目延迟最终投资决定、延后投产,在产项目降低产能利用率、下调LNG产量,都将促进LNG市场恢复平衡。无论是主动还是被动,投资者和生产者行为正在并继续趋于理性。

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

水泵技术(2022年3期)2022-08-26

石油和化工设备(2022年5期)2022-07-11

电力勘测设计(2022年1期)2022-02-16

起重运输机械(2021年24期)2022-01-11

水泵技术(2021年4期)2021-01-22

大陆桥视野(2020年7期)2020-08-08

科学与信息化(2018年4期)2018-10-21

天然气与石油(2018年4期)2018-09-08