管理规模和住房负担对公积金流动性的影响研究

2020-08-21 00:37操宁忆李伟军

安徽工业大学学报(社会科学版) 2020年2期

操宁忆 ,李伟军,2

(1.安徽工业大学 商学院,安徽 马鞍山 243002;2.复旦大学 经济学院,上海 200433)

住房公积金自1991年在上海建立试点以来,为我国住房市场发展作出了重要贡献,目前已成为我国政策性住房金融的主体。但同时,住房公积金在发展过程中也暴露出许多问题。其中,公积金的流动性问题不容忽视,其突出表现在个贷率不断攀升方面。2018年全国住房公积金年度报告显示,住房公积金缴存总额14.6万亿元,缴存余额5.79万亿元;同时发放个人住房贷款总额8.58万亿元,个人住房贷款余额4.98万亿元,住房公积金个贷率高达86.04%。甚至,部分地区如北京、上海、南京、杭州、天津等地个贷率更是逼近100%。可以说,资金池缺水明显,公积金流动性不足压力已十分突出。究其缘由,受近几年房地产市场的影响,沉重的住房负担使得各地政府鼓励居民使用公积金,这导致公积金贷款额度上涨;另一方面,由于公积金管理中心采用属地化管理,资金池相互隔离,也易于导致流动性压力。基于此,本文在构建计量模型的基础上,聚焦于管理规模和住房负担,综合讨论其对住房公积金流动性的影响。

一、文献综述

近些年来,学界开始高度关注住房公积金的流动性压力。一些学者认为,应建立全国住房公积金管理中心,实现资金异地调度和使用[1-2]。与此同时,国家住房公积金管理机构应对流动性不足的城市提供资金支持,并建立全国范围内的公积金银行对各地区进行流动性统筹[3]。李伟军提出应将商业银行专业化理念引入到公积金制度,从而提高公积金运营效率,并引入大数据手段建立风险管理体系[4],加强住房公积金政策性金融功能,并逐渐转轨为国家政策性住宅金融机构[4-6]。

住房负担也是影响公积金流动性的主要因素。王雪峰认为中等收入及以下家庭住房负担能力普遍偏低,并且高昂的房价收入比是影响公积金流动性的根本原因,建议适当降低房价收入比[7]。周京奎通过构建Heckman两阶段估计理论模型,并利用probit计量模型进行实证分析,实证结果表明,就业不确定性对购房有显著的负向影响,而降低公积金门槛并扩大公积金缴存范围,有利于提高支付能力较低家庭的住房福利[8]。魏玮研究了来沪务工人员住房支付能力不足的制度性因素,建议均衡外来务工人员与市民之间的保障房资源配置,应将外来务工人员纳入住房公积金缴存范围[9]。肖作平、尹林辉运用面板计量模型研究了公积金流动性的影响因素,提出人均生产总值、房价、人口及房价收入水平的提高等加大了住房公积金的流动性压力[10]。

综上,已有的研究取得了丰硕的研究成果,带给我们许多有益启发。然而多数研究的前提假设往往基于线性条件,忽视了现实背景下存在的公积金区域流动性不平衡问题,更未深入探讨处于不同区域管理规模及住房负担对公积金流动性的影响问题,这成为本文研究的重点。

二、变量选择、模型构建及数据来源

(一)变量选择

1.个贷率(gdl)。参考全国住房公积金年度报告的研究,采用个贷率作为被解释变量,即个贷率=贷款余额/缴存余额,为尽可能消除单位以及异方差等对回归结果的影响,对相关变量进行对数化处理。

2.住房负担(hpic)。本文采用住房收入比衡量住房负担。即房价收入比=房价/人均可支配收入。房价收入比越高则住房负担越重。

3.管理规模(magement)。本文选用公积金缴存额代表公积金的管理规模。

4.控制变量。本文选取地区生产总值(gdp,用本地第三产业增加值/第二产业增加值衡量)、工资水平(wage)、产业结构(product)、公共交通(car,用人均公共汽车及电车里程数衡量)及教育水平(edu,人均中学老师数)作为本文的控制变量。

(二)计量模型设定

本部分运用随机效应模型进行估计,模型设定如下:

gdlit=β1magementit+β2hpicit+β3magement*hpicit+β4gdpit+β5wageit+β6hospitalit+β7productit+β8carit+β9eduit+μ1+vt+ɛit

(1)

gdlit=β1magementit+β2hpicit+β3hpic*gdpit+β4gdpit+β5wageit+β6hospitalit+β7productit+β8carit+β9eduit+μ1+vt+ɛit

(2)

gdlit=β1magementit+β2hpicit+β3magement*hpic+β3hpic*gdpit+β4gdpit+β5wageit+β6hospitalit+β7productit+β8carit+β9eduit+μ1+vt+ɛit

(3)

式中t表示时间(t=1,2,,n),在本文中t=4,i表示城市编号(i=1,,n);μ表示个体效应;vt表示时间效应;ɛit表示随机扰动项。

(三)数据来源

由于国内主要城市从2014年开始陆续公布公积金年度报告,因此,根据数据可得性,选取了2014~2017年间的83个公积金年报比较完善的城市作为研究样本。另外,住房负担数据及其余控制变量数据来源于各地市统计年鉴。

三、实证分析

(一)全样本分析

通过对全样本检验,hausman检验结果表明Prob>Chi2=0.0000,适合选取随机效应模型。进一步,具体结果如表1所示。

表1 全样本分析

由表1可知,管理规模与公积金流动性呈现负向关系。即管理规模越大,公积金流动性压力越小。这说明,建立全国性住房公积金管理机构,扩大公积金管理规模,有利于缓解流动性压力。同时,住房负担对住房公积金流动性呈正向影响。即住房负担压力越大的地区,公积金流动性压力也越大。进一步,管理规模与住房负担的交乘项系数为正,说明管理规模与住房负担的提高,对公积金流动性的综合影响为正。进而说明,住房负担对公积金流动性的影响程度要高于管理规模,成为公积金流动性不足的主要因素。此外,住房负担与地区生产总值的交互项为正,且在1%的水平显著,说明越是富裕地区,其住房负担的提高越会不断加大住房公积金的流动性风险。在控制变量方面,在岗职工工资、医疗服务水平、产业结构升级、教育水平也会进一步提高住房公积金流动性压力。

(二)分样本分析

1.东部、中西部地区

为更深入地剖析不同区域住房公积金流动性压力的影响,本文进一步将全样本分为东部和中西部地区。分样本分析结果如表2所示。

表2 分样本分析

由表2可知,对东、中、西地区而言,扩大管理规模会降低住房公积金流动性风险。其中,中、西部地区的效果会远大于东部地区。这表明,随着住房负担的不断攀升,东部地区仅靠住房公积金管理规模的自给自足,很难抵御公积金流动性风险。因此,从管理体制改革入手,打破属地化管理带来的资金分割局面,有助于缓解流动性压力问题。进一步分析的结果显示,东部地区交互项为正,仍然表明东部地区的住房负担是加剧住房公积金流动性风险的核心因素。

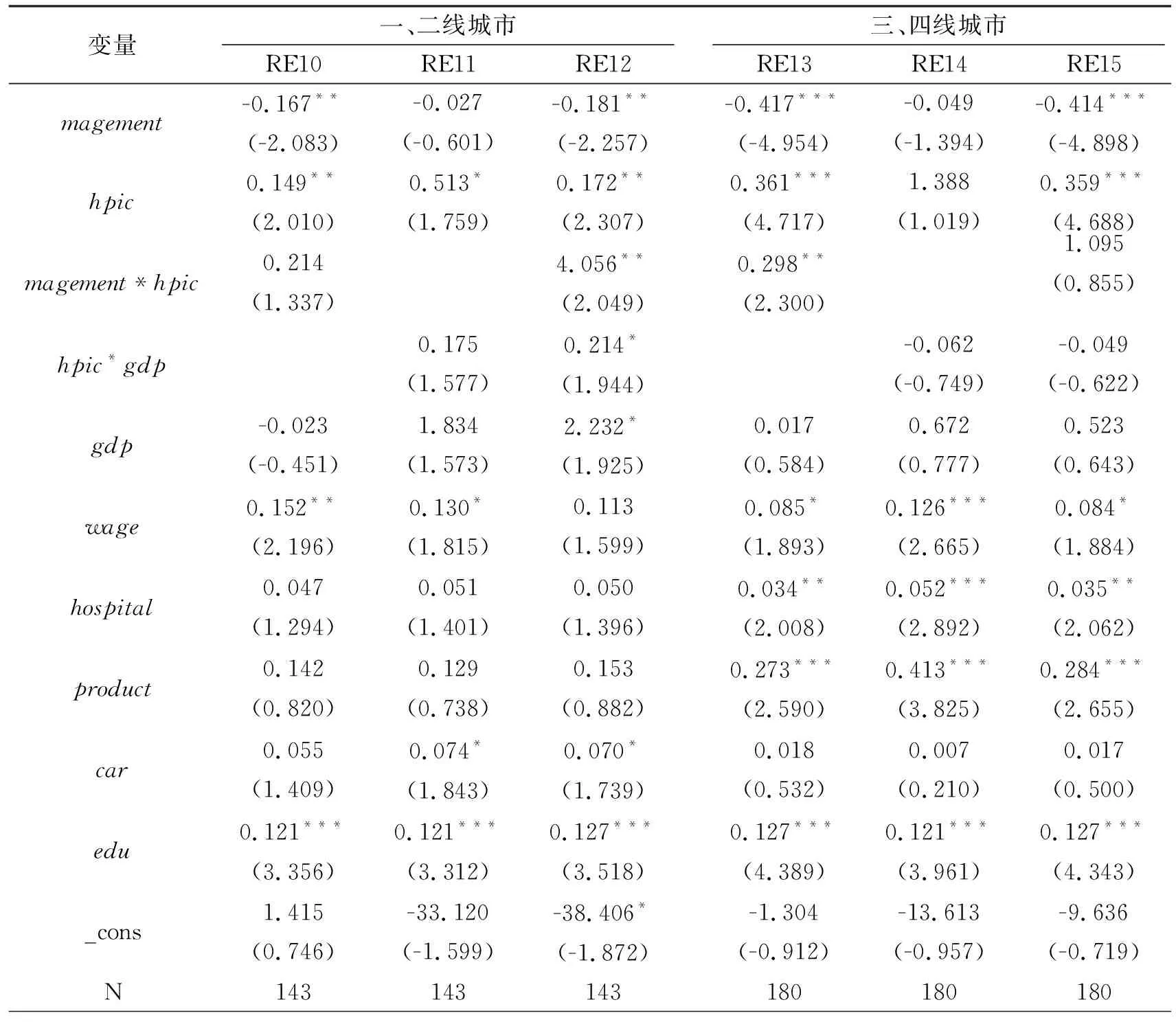

2.一、二、三、四线城市

进一步,本文将样本划分为一、二线城市和三、四线城市,分层分析结果如表3。

由表3可知,管理规模对所有城市均产生显著的负向作用。说明管理规模越大,公积金流动性压力越小,这与前文实证结果相吻合。其政策含义在于,改革目前公积金属地化管理局面,有助于缓解流动性压力。同时,住房负担越高则公积金流动性压力越大。进一步,一、二线城市管理规模与住房负担交乘项结果为正,表明在一、二线城市中,住房负担对公积金流动性的影响仍显著大于管理规模的影响,而交乘项对三、四线城市的影响不显著。

表3 城市分层分析

四、结论与启示

本文选取我国83个城市2014~2017年的数据,研究了管理规模和住房负担对公积金流动性的影响。结果表明:(1)住房公积金流动性的风险呈现出地区差异分化且出现不同城市之间差距严重等特征。(2)全样本分析中,管理规模程度越高则公积金流动性压力越小,住房负担越重则公积金流动性压力越大。(3)在分样本分析中,东部地区及一、二线城市的公积金流动性压力主要源于过高的住房负担,而中、西部地区及三、四线城市管理规模的提高会进一步降低城市的公积金流动性压力。进一步,本文建议从制度本身入手,应实施规范的公积金扩面和异地贷、改革属地化管理制度,加快建立全国性公积金管理中心。同时,应该注重扩大资金运营规模,加快资金周转,弥补公积金资金缺口,降级公积金管理成本,实现中央、地方事权划分,在探索公积金管理框架调整过程中应制定合理的职能分工,从而解决公积金管理制度方面存在的矛盾,实现中央、地方、单位利益的均衡。同时,应该继续重视并逐步缓解住房负担对居民福利的影响,进一步根据不同的家庭的还贷能力完善组合贷款工具的便利性,进而缓解住房公积金流动性压力。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国房地产·学术版(2018年2期)2018-03-14

领导决策信息(2017年17期)2017-06-21