衍生金融工具套期保值的风险控制

——以国航燃油大幅亏损事例

2020-08-18 08:08史佳成

广西质量监督导报 2020年8期

史佳成

(石河子大学 新疆 石河子 832000)

一、国航燃油套期保值亏损案例介绍

寻找典型案例是本研究的关键一环。案例越典型,越有助于研究套期保值亏损事件,提升营运能力,寻求正确使用套期保值方法。在进行案例公司筛选过程中,航空公司的利润预期很大程度上取决于未来的燃油价格,自2006年起,燃油套期保值在降低运营成本、规避风险方面效果显著,被航空公司广泛使用。中国国际航空股份有限公司作为中国最好的航空公司之一。2008年国航燃油套期保值交易产生巨大浮亏,股价跌到低的价格3.25元,跌的幅度将近百分之九十,之前最高的价格29.85元。其中航空公司控制成本会选择燃油套期保值,这是主要手段之一,在有效规避因燃油价格大幅上涨带来的经营风险方面关键作用。中国国航走在行业前端,其总成本的40%左右燃料成本占据,高油价不断吞噬着经营利润,这种情况下,燃油套期保值为国航化解高油价成本风险提供了解决方法。早在2001年,国航便开始进行燃油套期保值,05年至07年的数据,国航选择燃油套期保值,净收益为0.95亿元、1.13亿元和2.36亿元。国际油价上涨会导致公司燃油成本上升,套期保值可有效规避燃油成本风险。

国际油价下降是发生在2008年第三季度以后,其中主要受全球经济危机冲击。据国航同期发布的报告显示,由于原油价格波动和航空市场需求急剧萎缩,国航7-9月亏损19.4亿元,其中燃料衍生金融工具亏损9.61亿元。年每股收益由2006年的0.26元降至2008年第三季度负值,为-0.06元;全年净利润在08年第三季度为-65725.30万元,但在07年为388,134.80万元。据季度报告显示,相较于2007年的营业收入,2008年同比增长6.6%,其前三季度营业收入为396.76亿元;净利润下降118.4%,数值为-6.57亿元。2018年7-9月份同比下降188.67%,盈利亏损达到19.4亿元,同期利润21.87亿元。

2008年10月15日,国航宣布盈利预测,并宣布亏损。报告显示主要原因是,因全球经济危机、奥运会举办及四川汶川地震影响,导致的燃油价格变化明显,使得公司燃料成本远超去年。再者,整体市场总需求量的下降,收入增速增长并不明显。近期,在国际市场上,油价下降。公允价值变动会受到油价下降以及金融危机的动荡而变化,9月,其燃料套期保值合同为负值公允价值。在2008年10月29日,公告显示:国航燃油套期保值亏损扩大,这是在两周以后。

二、国航燃油套期保值亏损案例分析

如果只是一个小的对冲,国航不会亏损这样严重。究其原因,主要集中以下几点,使得国航业务受到燃油套期保值负面作用。

(一)“结构性期权”套保迷宫

根据报告来看,在维持燃油成本的衍生工具基础上,国航交易采用结构性衍生金融工具,此为一点创新,但此次结果并不好。根据相关数据,“国航使用具有5-6个模型工具的结构产品进行燃料套期保值”。此类衍生工具称为累计期权。

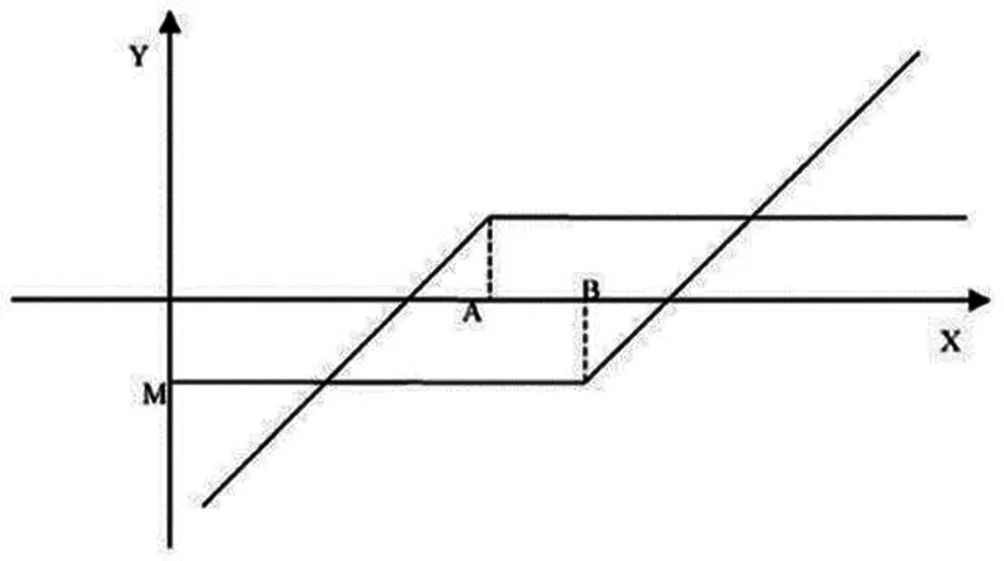

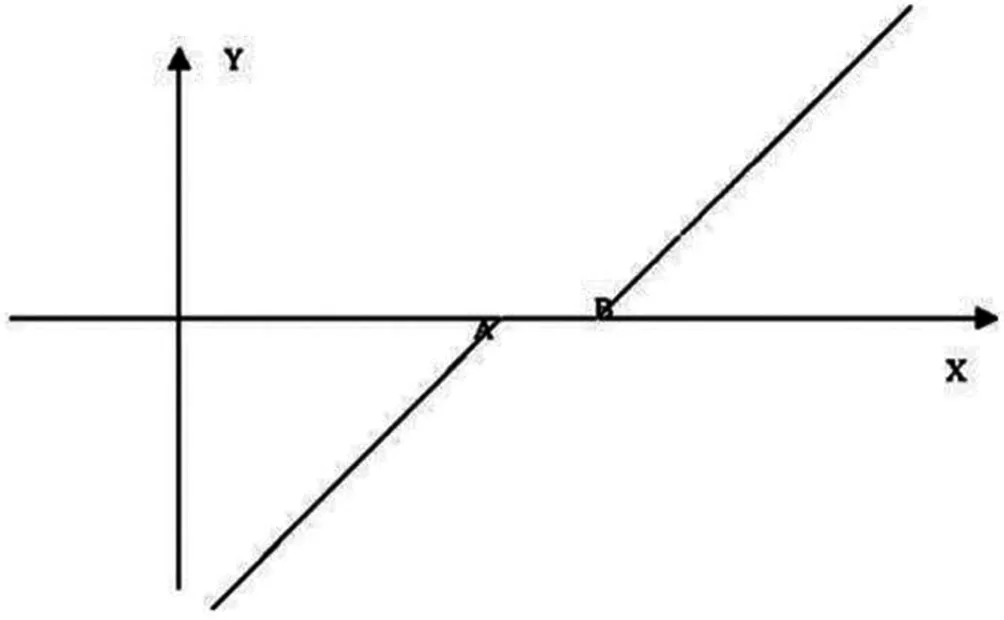

国航在燃油套期保值中,对手方将有权用更低固定价格卖出燃油,而公司是以固定价格买入。国航对冲燃油价格方法:其一,购买看涨期权;其二,卖出看跌期权。交易原则如下:其一,在事先确定的时间,国航可从交易对方购买燃油,数量确定且为协议价格B;第二,在事先确定的时间,交易对方可向国航出售燃油,数量确定且为协议价格A。燃油价格被国航确定在区间[A,B],在“图一”可见。“图二”可见当油价低于A时,另一方有权以一定价格向国航出售燃油;当油价高于B时,国航有权以B价格向对方购买燃油。通过此操作,国航对冲业务的利润。

图一

图二

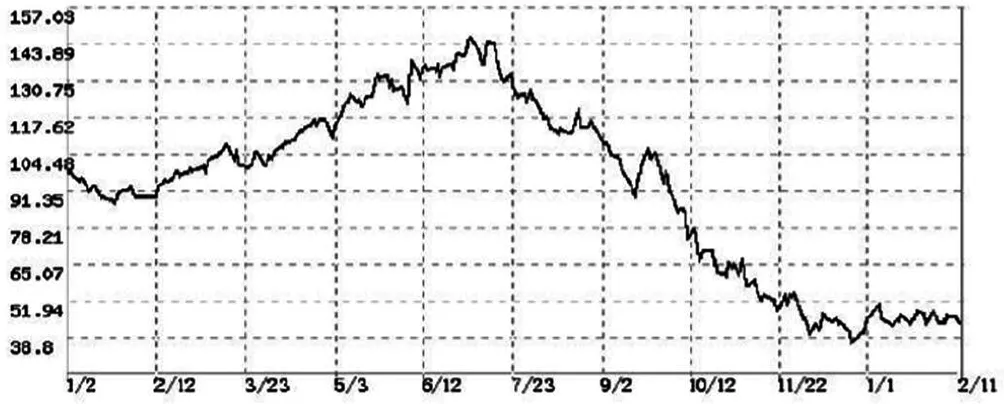

此次国航对冲合约年份截止到2011年,合约签署日期为08年7月。在合约签署的08年,国际燃油价格处于上涨阶段,且企业预期其将会继续上涨。如果按照原先预期,国航通过燃油套期保值将会有效降低燃油成本。但是通过“图三”可见,燃油价格达到了148美元/桶,这是燃油最高的价格,此时签订合约后,国际燃油价格由峰值下跌,势必造成亏损。雪上加霜的是,首先,国航套期保值使用买入买权,这时购买时支付的佣金为亏损,再者,更大的亏损为交易对方的出卖权。从“图二”的分析可以看出,当油价在下降至A以下X时,卖方有权将原油以A价格出售给国航,造成亏损。截至2008年10月31日,纽约原油期货收盘价每桶67.81美元,国航亏损31亿美元。截至2008年12月3日,纽约原油期货结算价为每桶44.60美元,损失增加到68亿元。

图三 2008年1月1日至12月31日国际原油价格走势图

首先最为期权买方,买入看涨期权,结构性期权的一般模式还可作为期权卖方,卖出看跌期权。作为期权卖方,当价格并不在自身预期范围之内时,并没有防范风险的有效手段,其只可在价格在自身预期范围内时行使权力。所以此种模式下,本意为一种风险的对冲,实则并不能达到自身预期,无法规避风险。1995年英国巴林银行经营失误倒闭,2005年“国储桐”期货巨亏事件,再到此次国航燃油套期保值巨额亏损震惊中外,究其原因,陷入“结构性期权的迷宫”。目前,国内还是起步阶段的衍生品市场,因为复杂衍生品需要一定风险管理能力和定价能力,但这是部分企业所不具备。企业选择规避风险衍生工具需要结合自身能力做出决策,主要选择企业可控、能理解的方案及合约交易,一旦落入规避风险“陷阱”中,最终会导致出发点为避险,但实际退出结果为受到更大的风险。

(二)过大比例杠杆操作

据统计,国航依据全年实际燃油使用数量的十分之一采用燃油套期保值,这是在2001年至2004年的数据,然而,公告显示08年国航董事会授权全年燃油使用数量的50%~10%采用燃油套期保值。在这一年航空燃油全年使用量为320万吨,则计算其燃油套期保值的数值为192万吨。影响国航燃油套期保值巨亏的关键因素有二,其一,交易对方的燃油出卖权;其二,燃油价格降低。行权数量是国航巨亏的关键,国航豪赌赌局惨败,对手方出售燃油量定在年使用量的50%~10%,所以虽然燃油价格大幅降低,使得国航现货购买燃油的成本降低,但是其降低的成本无法覆盖对手方以约定价格出卖燃油给本身的巨额亏损。在一定情况下,首先行权价格确定,再者市价确定,确定给对手方出卖权的数量就决定油价下降是否会造成亏损。

(三)套期保值目的扭曲

此次国航燃油套期保值巨额亏损,是单方面的亏损。其原因是决策套期保值目的不对,并不指套保本身无法规避风险。国航可使用燃油套期保值来避免因高油价成本,如油价上涨,完全可以规避。对于事件本身,其只需购买看涨期权,如油价上涨,可规避高成本;如油价下降,损失的只是手续费。董事会决策,国航实际卖出看跌期权来获取有限的手续费,典型的投机者行为,带来的后果就是国航规避风险有限,但带来的风险无限。再加上套期保值燃油数量过量,使得套保目的并不是规避风险,而变成了一场“豪赌”。在签订合约后,国际油价的反差波动,让国航既无法享受低成本油价,获得收益;又因为油价上升,国航因对手方的出卖权承担巨亏。国航看错国际油价变化趋势,对衍生品市场经验不足、场外交易灵活性差,结合以上原因,国航巨亏也在必然之中。

三、套期保值的风险控制

对上文归纳总结,为其他企业套期保值提供一定可行性建议,探索出一条有效路径。

(一)“均等相对”原则

所谓“均等”,现货市场交易的商品要和期货交易的商品种类相同,以及数量相同。所谓“相对”,在现货市场交易行为和期货市场要相反,一方为买,一方为卖,反之亦然。

(二)摒弃投机行为,套期保值目的明确

现货交易具备一定风险才进行套期保值,在市场稳定的情况下,现货交易价格稳定,无需采取套期保值规避风险。签到套保合约需支付手续费,套期保值企业如无法认清套保目的,在期货市场扮演投资者角色。一名风险投资者,面临结果不会是规避风险,而是巨额亏损。

(三)决策套期保值,净冒险额与保值费用对比

企业划定风险预警线,决策前应分析风险是否在企业承担范围之内。在长期发展战略目标考虑,面对套期保值过程中的风险偏好,可承担套保中哪些风险,哪些风险是需要规避的。以此设立风险承担最低及最高程度,根据企业实际经营状况,做出相应的预案。

(四)基差计算

基差计算需结合价格短期走势变动估值,提前布局进入以及离开期货市场最佳时间。做出相应预测,坚决执行。原因在于,基差变动对于熟悉者来讲其相较于期货价格、现货价格,更为平稳。基差变化受持仓费用影响,熟悉基差变动对套期保值者来说有效规避风险,为套期保值交易创造有利条件。

(五)人才队伍建设

套期保值需要专门的人才团队,操作使用。其专业性强,外部影响考虑全球政策、金融、外汇、利率等因素,伴随经济发展和社会层面运行,专门的人才队伍建设帮助决策者,灵活使用套期保值,规避交易市场风险。

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

中国外汇(2019年15期)2019-10-14

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

中国外汇(2019年23期)2019-05-25

汽车周刊(2016年12期)2017-01-03

能源(2016年2期)2016-12-01

中国乡镇企业会计(2012年8期)2012-09-19