其他综合收益的信息含量:基于会计稳健性的中介效应分析

2020-08-14 13:17:08张俊瑞汪方军

财贸研究 2020年6期

苏 洋 张俊瑞 赵 红 汪方军

(西安交通大学 管理学院,陕西 西安 710049)

一、引言

早在20世纪七八十年代,美国财务会计准则理事会(以下简称为FASB)就引入了“其他综合收益(以下简称为OCI)”的概念,并在此领域展开了广泛研究。在会计准则国际趋同的背景下,我国财政部于2009年在《企业会计准则解释第3号》中首次引入OCI,并于2014年将其正式纳入《企业会计准则第30号——财务报表列报》。与此同时,国内学者也围绕OCI进行了一系列研究,内容涉及OCI的实质与界定标准(谢获宝 等,2010;毛志宏 等,2011)、OCI的信息有用性(徐经长 等,2013;杨有红,2017)以及OCI的公司治理作用(杨克智,2016;王艳 等,2018)等。总体上,与国外研究相比,我国学术界对于OCI的研究起步较晚,有关OCI的概念本质、会计信息质量以及资本市场经济后果等问题尚需进行更加深入的探讨。

OCI属于报表次要来源的非清洁项目(dirty surplus)(1)OCI是指绕过传统收益(净利润)组成项目而直接进入所有者权益变动表中且与所有者投入资本无关的未实现利得和损失(FASB,1997);清洁项目(clean surplus)是指先在利润表中进行披露,然后随着期末利润的结转而进入资产负债表股东权益的损益项目(Feltham et al.,1995);非清洁项目(dirty surplus)是指绕过利润表而直接影响净资产价值的相关项目(Feltham,1996),在当前会计准则下确认为OCI;真实非清洁项目(really dirty surplus)是指当主体发行或回购自身股票时并没有按公允价值计量的相关项目,与非清洁项目不同,这些项目并不在会计报表之中列报(Landsman et al.,2011)。,其当期发生额在某种程度上可被视为超额盈余(abnormal earnings)。由于我国会计准则对OCI的确认与计量并无不对称的要求,且其计量与公允价值息息相关,因此OCI的引入势必会对会计稳健性产生一定影响。纵观各国会计准则,稳健性在会计规则中均得以不同程度地体现,但国际财务报告准则理事会(以下简称为IASB)却未将稳健性纳为会计信息质量特征。在新概念框架(2)新概念框架是指IASB财务报告概念框架(2010,2018)。下同。中,中立性是“如实反映”的重要基础,是指财务信息的选择和列报不存在偏见,不暗含不对称的稳健性处理。鉴于不确定因素普遍存在,与中立性不同,稳健性会导致会计信息有所偏倚,无法客观列报相关信息(Hendriksen,1982),有时甚至还会降低盈余价值相关性与企业投资效率(Sloan,1996;Roychowdhury,2010)。因此,学术界与准则制定机构必须对稳健性原则保持慎重的态度(周华 等,2016)。

基于有效市场假说(Fama,1970)和会计信息有用性理论(Beaver et al.,1970),OCI的列报是否具有显著的信息含量?OCI的列报是否会降低会计稳健性并使会计信息更符合新框架下“完整、中立、无误”的质量要求?以上问题亟待实证检验。有鉴于此,本文以2014—2017年我国A股上市公司为样本,对上述问题进行探索性研究。本文的贡献主要体现在:基于“如实反映”会计信息质量特征的视角,分析OCI的本质及其提升自身信息含量的理论路径,考察会计稳健性与OCI信息含量之间的关系,为准则制定者在推行综合收益观的同时强调中立会计信息的理念提供了理论与经验支持。

二、文献回顾

20世纪60年代之前,会计基本假设一般被认为是财务报告概念框架的逻辑起点,从70年代开始,财务报告目标取代会计基本假设成为研究财务会计概念框架的逻辑起点(杜兴强,1999)。基于决策有用性信息观,如果会计信息能够改变投资者的信念或行为,或者使信息使用者的预期发生改变从而改进决策,那么这样的信息就是有用的,这样的信息系统也被认为是具有信息含量的(Christensen et al.,2002)。为了能更好地提供与决策相关的财务信息,IASB在新概念框架中将“如实反映”作为一项基本质量特征,用以替代原先的“可靠性(reliability)”,后者则演变为对计量不确定性的容忍(3)概念框架(2010)中资产要素的确认条件为:满足要素定义的项目,仅当经济利益很可能流入,且其成本或价值能够可靠计量时,才可以确认。其中,成本或价值能够可靠计量意味着对计量不确定性的容忍,但这一确认条件在概念框架(2018)中被修订。,而不再作为有用财务信息的质量特征。完全体现“如实反映”的描述应具备三个特征:完整(complete)、中立(neutral)和无误(free from error)。相比较而言,“可靠性”的重点是可验证性,而“如实反映”则更关注不偏不倚,要求信息中立。与新概念框架的会计信息质量要求不同,稳健性(conservatism)意味着不对称的会计处理,当前会计实务中的一些稳健性要求仅仅是会计惯例,早已失去存在的理由(Littleton,1939),该原则有时不仅不能达到谨慎的目的,反而有利于操控会计数字(Jackson et al.,2010);并且,稳健性往往与中立性相矛盾,不利于会计理论的自洽(杨翼飞,2006;周华 等,2016)。值得注意的是,新概念框架认为审慎性(prudence)支持中立性(4)审慎性是指在不确定条件下做出判断时的审慎行事(A degree of caution in the exercise of the judgments needed in the estimates required under conditions of uncertainty)。,尽管审慎性与稳健性都强调不高估资产或收益、不低估负债或费用,但审慎性还强调不低估资产或收益、不高估负债或费用。换言之,与稳健性不同,审慎性并不意味着不对称的会计处理。在会计准则国际趋同的背景下,并不为新概念框架所提倡的会计稳健性是否有助于财务报告目标的实现,需引起学者的关注。

在全面推行综合收益观的趋势下,国内外学者主要从两方面研究OCI的列报是否有助于财务报告目标的实现(5)IASB在早期的概念框架(1989)中将决策有用和受托责任并列作为财务报告的两大目标,但与FASB开展联合项目后,IASB将决策有用性作为财务报告的唯一目标并将受托责任作为决策有用性的子目标(张俊瑞 等,2020)。。一方面,基于决策有用观的视角,相关研究着重围绕价值相关性展开。多数研究发现,OCI作为净利润的补充,具有增量信息(Dhailwal et al.,1999;Loftus et al.,2008;Kanagaretnam et al.,2009;Kubota et al.,2011;王鑫,2013;Jones et al.,2011;杨有红 等,2018),并且OCI呈报在利润表时的价值相关性要比呈报在所有者权益变动表时更强(Hirst et al.,1998;徐经长 等,2013)。但也有研究发现,OCI并不具备显著的价值相关性(唐国平 等,2011),OCI波动与股价波动和股票报酬波动之间缺乏稳健一致的风险相关性(曾雪云 等,2016)。还有一些研究认为,OCI持续性较差,属于暂时性收益(Jones et al.,2011),对于未来现金流或净利润的预测能力相对较弱(Dhaliwal et al.,1999;王鑫,2013)。另一方面,基于受托责任观的视角,相关研究主要围绕OCI与盈余管理之间的关系展开。一些研究认为,OCI有助于识别、抑制盈余管理行为(Hunton et al.,2006;He et al.,2015;王艳 等,2018),综合收益的呈报方式与盈余平滑动机显著正相关(Lee et al.,2006)。但也有研究认为,OCI的列报并未显著增强公司盈余管理的透明度(张志红 等,2016)。综上可知,学术界对于OCI的相关研究尚未达成广泛共识,也没有从会计信息质量特征的视角探究OCI列报的经济后果。

基于资产负债观和资本保全理论,综合收益要比净利润更贴近经济收益,能更好地适应布雷顿森林体系瓦解之后资产价值急剧波动的经济现实。在新概念框架指导下,本文在分析OCI列报的市场反应的基础上,进一步探讨了会计稳健性是否有助于财务报告目标的实现。

三、理论分析与研究假设

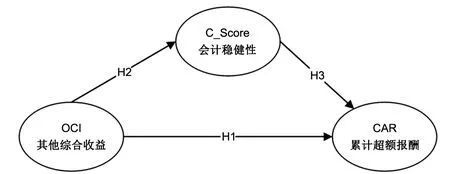

本文结合相关文献提出OCI提升自身信息含量的理论路径,具体如图1所示。

图1 理论框架

(一)OCI的信息含量

如果资产负债表能以完美的盯市会计(mark-to-market accounting)使账面价值等于资产价值,利润表中的会计盈余便不具有任何信息含量(Scott,1997)。然而,虽然资产负债表中很多资产和负债的项目都按照市价进行报告,但理想状态并不存在,报表的账面价值与资产价值并不相等。比如,一些项目按历史成本报告(比如存货),一些项目根本没有在资产负债表中列示(比如成长期权、数据资产),一些项目因会计人员的主观操作而呈现出有偏的会计数字(比如盈余管理),还有一些项目因会计人员无法掌握完全客观的事件概率而错误列报(比如退休金),因此资本市场中净资产创造的含息盈余往往不等于正常盈余,进而会形成超额盈余(6)依据锚定原则与资产负债观,盈余是净资产账面价值的变动,净资产创造的含息盈余(cum-dividend earnings)应等于净资产按照预期报酬率的变动额,亦即正常盈余(normal earnings),当会计报表中的实际盈余与正常盈余不相等时便产生了超额盈余。。在会计准则体系中,OCI是资本市场公允价值超过预期的利得和损失,一定程度上可被视作与OCI相关资产或负债的超额盈余。例如,以公允价值计量且其变动进入OCI的债券,若将债券的实际利率与摊余成本的乘积作为预期收益,债券当期公允价值变动超过预期收益的非预期部分便计入OCI,此时OCI的当期发生额与该债权的超额盈余在数量上相等(7)值得注意的是,OCI与超额盈余的概念接近,但二者的本质并不完全相同。此处将OCI视作超额盈余是以实际利率与摊余成本的乘积作为预期收益为前提的。。由于资本市场并不是完全有效的,超额盈余在证券估值的过程中十分重要(Penman et al.,2002),若将OCI视为超额盈余,OCI便具备了信息含量。

不仅如此,作为净利润的补充,OCI含有以历史成本计价的传统净利润信息所不能完全反映的、受公允价值计量影响的收益变动信息。一方面,净利润是不全面且有偏差的,而OCI包含了本期确认但在未来循环至损益的盈余信息(可重分类OCI)和在未来无法循环至损益的其他净资产变动信息(不可重分类的OCI),OCI可以更加全面地反映净利润以外的其他因素所导致的盈余变动,提供与未来现金流相关的会计信息;另一方面,OCI可以消除会计错配,使财务信息更加如实地反映企业的经济活动,提高会计信息透明度与决策有用性。

综上,OCI应具有显著的信息含量。基于决策理论,理性的基本面投资者(fundamental investor)会通过财务报表分析挖掘OCI中所隐藏的潜在价值,获取当前股价中没有反映的信息,修正之前对股票市场的预期,以便在有效证券市场条件下获得超额报酬(abnormal return)。据此,本文提出:

H1:OCI具有显著的会计信息含量,即OCI与累计超额报酬呈正相关关系。

(二)OCI与会计稳健性

依据损益和OCI的划分原则,在宽口径法下我们可将OCI分为三大类:一是搭桥项目(bridging items)。当资产或负债重计量且其损益信息的计量不同于资产负债表时,两种计量的差额就应作为“搭桥项目”确认为OCI。比如,依据《企业会计准则第22号——金融工具确认和计量》,一些债务工具以公允价值在资产负债表中列示,但却以摊余成本确定计入损益的金额,对于这类债务工具,其公允价值与摊余成本之差即是确认为OCI的累积金额。二是会计错配重计量项目(mismatched remeasurements)。当某一项目按照现行价值进行计量,而与其相关联的其他项目却没有重新计量或者以后再确认时,就会出现重计量错配。比如,《企业会计准则第24号——套期会计》中要求主体将现金流套期衍生工具的利得或损失计入OCI。三是暂时性重计量项目(transitory remeasurements)。某些长期资产或负债的重计量对于输入值(例如利率)的微小变动十分敏感,其价值变动反映在损益之外可降低重计量对损益可预测性与可理解性的影响。比如,《企业会计准则第9号——职工薪酬》中设定受益计划下退休金债务或资产的重计量应计入OCI。由此看来,OCI的确认与计量以相关资产和负债的价值变化为核心,与公允价值息息相关。

长期以来,稳健性原则一直影响着会计实践与会计理论(Givoly et al.,2000)。根据性质的差异,稳健性可分为条件稳健性(conditional conservatism)和非条件稳健性(unconditional conservatism)两种,本研究重点关注条件稳健性,即会计人员在确认“好消息”时对可验证性的要求更高,对于损失(“坏消息”)要及时确认而对于利得(“好消息”)要到有充分的证据时才予以确认(Basu,1997)。从会计确认的角度分析,我国会计准则中有关净利润的不对称规定有140余处(赵西卜 等,2012)(8)举例说明,当固定资产、商誉等长期资产发生减值时,应当将账面价值减计至可收回金额,但当资产价值回升时,确认的减值损失不得转回。,但对于OCI的确认却没有类似的不对称规定,相关利得和损失被同等对待。从会计计量的角度分析,OCI产生于资产负债观下资产和负债价值的变动,其概念的提出是对历史成本计量属性的挑战(刘玉廷,2007),“搭桥项目”“会计错配重计量项目”及“暂时性重计量项目”皆以公允价值为主要计量属性,而公允价值计量又会降低会计稳健性(姜国华 等,2007;张荣武 等,2010)。鉴于综合收益、净利润与OCI的勾稽关系,列报OCI会降低综合收益的稳健性。由此,本文提出:

H2:OCI的列报会削弱会计稳健性。

(三)会计稳健性的中介效应

稳健性原则会使某一期间内资产被低估或负债被高估、后续期间内财务业绩被高估,从而导致财务报告出现偏差,对资产和负债或收益和费用的不对称处理在某些情况下并不能提供有用的财务信息(IASB,2018)。依照会计对称理论,同一性质、内容的经济事项的会计处理,原则上应采用相同的会计处理方法,否则,其会计处理结果就会不同,进而引起会计核算的混乱(赵西卜,2004)。对于“好消息”与“坏消息”的不对称处理会增加企业管理者利用资产减值规则操纵会计数据的空间(李远鹏 等,2005;周华 等,2016),提高信息不对称程度,降低盈余质量与价值相关性(Penman et al.,2002;姜国华 等,2007)。基于估值角度,会计稳健性带来的偏差会导致投资者错误地低估企业未来现金流量,“好消息”难以及时反映到股票价格中,公司当期的股票收益相对较低(Sloan,1996;Monahan,2005),受限于资本市场的有效程度,处于信息劣势的投资者很可能面临较高的逆向选择风险,会计稳健性与累计超额报酬往往呈负相关关系。结合H1与H2不难看出,OCI可通过降低会计稳健性的方式提升自身信息含量。由此,本文提出:

H3:会计稳健性对OCI的会计信息含量具有显著的中介效应,即OCI的列报会降低会计稳健性,进而提升OCI信息含量的表达。

值得注意的是,由于会计信息具有经济后果,会计准则在制定过程中会受到不同利益集团的游说,会计绝对中立很难实现。现实经济中的会计信息往往是中立性与经济后果博弈的结果,会计信息质量的高低取决于两者博弈的程度(Zeff,1978;刘小年 等,2004)。考虑到稳健性有时也会在债务契约等问题上发挥积极效用,稳健性和中立性的相互制衡是会计准则制定的重要环节,我们尚不可全盘肯定或否定二者的理论意义。

四、研究设计

(一)样本数据

我国于2014年正式将OCI纳入会计准则体系,并要求上市公司在会计报表中披露和列示相关内容。因此,本文选取2014—2017年沪深两市A股上市公司作为研究样本,并对初始样本进行了如下筛选:剔除金融类公司样本;剔除ST公司样本;剔除存在缺失值的样本。经过上述处理,最终得到7459个有效样本。为避免极端值的影响,本文对连续变量在1%和99%处进行了缩尾处理。本文所用数据来自CSMAR数据库和Resset数据库。

(二)模型设计与变量说明

基于Biddle et al.(1995)的研究,本文采用事件研究法检验H1,构建了模型(1)。

CARi,t=α+β1OCIi,t+β2Sizei,t+β3Levi,t+β4MBi,t+β5SOEi,t+β6Big4i,t+

β7Firsti,t+β8ROEi,t+β9Suspecti,t+Year+Industry+εi,t

(1)

由于上市公司年度报告在年度结束后四个月内公告,为避免当年股票报酬中包含以前年度盈余信息,本文基于市场模型以会计报表日前100日为估计窗,以上一年度报告公告次月至当年报告公告当月为事件窗,计算累计超额报酬(CARi,t),并将其作为模型(1)的被解释变量。以当年每股其他综合收益金额与公司上一年股票收盘价的比值(OCIi,t)作为模型(1)的解释变量(9)值得注意的是,本文将OCI视作超额盈余,即与OCI相关资产或负债的盈余消息。因此,与一般盈余信息含量的研究不同,本文并不基于随机游走模型以OCI的差分项作为解释变量,而是以当期发生额作为解释变量。。同时,参考Lang et al.(1996)的研究,本文选取了一系列控制变量,具体包括企业规模(Sizei,t)、资产负债率(Levi,t)、市净率(MBi,t)、企业性质(SOEi,t)、审计质量(Big4i,t)、第一大股东持股比例(Firsti,t)、净资产收益率(ROEi,t)、盈余管理迹象(Suspecti,t)。同时,本文也控制了年度(Year)和行业(Industry)固定效应。

为检验H2,本文构建模型(2)。基于Roychowdhury et al.(2007)对不同会计稳健性度量指标的分析,本文参考Khan et al.(2009)的研究,以公司会计稳健性水平得分(C_Score)作为模型(2)的被解释变量。如模型(3)至模型(5)所示,Khan et al.(2009)基于LaFond et al.(2008)的研究构建了会计稳健性的三因素线性模型,并将其作为Basu稳健性模型中交乘项系数的替代代入进行回归,通过对模型(5)按年度进行回归,将所得回归系数代入模型(3)中求得C_Score。同时,本文参考Ahmed et al.(2013)的研究,选取了相关控制变量。类似地,此处也控制了年度(Year)和行业(Industry)固定效应。

C_Scorei,t=α+β1OCIi,t+β2Sizei,t+β3Levi,t+β4MBi,t+β5RD&ADi,t+

β6CFi,t+β7REVi,t+Year+Industry+εi,t

(2)

C_Scorei,t=γ1+γ2Sizei,t+γ3MBi,t+γ4Levi,t

(3)

CIi,t=α+Ri,t(μ1+μ2Sizei,t+μ3MBi,t+μ4Levi,t)+β2DRi,t+

Ri,tDRi,t(γ1+γ2Sizei,t+γ3MBi,t+γ4Levi,t)+(δ1Sizei,t+δ2MBi,t+

δ3Levi,t+δ4DRi,tSizei,t+δ5DRi,tMBi,t+δ6DRi,tLevi,t)+εi,t

(4)

CIi,t=α+μ1Ri,t+δ1Sizei,t+δ2MBi,t+δ3Levi,t+β2DRi,t+δ4DRi,tSizei,t+

δ5DRi,tMBi,t+δ6DRi,tLevi,t+μ2Ri,tSizei,t+μ3Ri,tMBi,t+μ4Ri,tLevi,t+

γ1Ri,tDRi,t+γ2Ri,tDRi,tSizei,t+γ3Ri,tDRi,tMBi,t+γ4Ri,tDRi,tLevi,t+εi,t

(5)

为检验会计稳健性的中介效应,即H3,本文根据Baron et al.(1986)的方法,通过分析模型(1)、(2)与(6)所得的系数进行检验。其中:模型(1)中的β1表示OCI对累计超额报酬影响的总效应;模型(2)中的系数β1表示OCI的列报对会计稳健性的影响;模型(6)中的β1表示在控制中介变量C_Score后OCI对累计超额报酬的影响,β2表示会计稳健性对累计超额报酬的影响。模型(1)中的β1显著为正,说明OCI具有信息含量。模型(2)中的β1显著为负,说明OCI的列报会削弱会计稳健性。模型(6)中的β2显著,说明中介效应显著。在此基础上,如果模型(6)中的β1显著,则表明存在部分中介效应;如果模型(6)中的β1不显著,则表明存在完全中介效应。

CARi,t=α+β1OCIi,t+β2C_Scorei,t+β3Sizei,t+β4Levi,t+β5MBi,t+β6SOEi,t+

β7Big4i,t+β8Firsti,t+β9ROEi,t+β10Suspecti,t+Year+Industry+εi,t

(6)

变量说明见表1。

表1 变量说明

五、实证结果及分析

(一)描述性统计和相关性分析

表2报告了变量的描述性统计分析结果。从中可见,OCI的均值(中位数)为0.005(0.000),CAR的均值(中位数)为0.044(0.010),C_Score的均值(中位数)为-0.024(0.008)。整体而言,我国上市公司披露的OCI金额为正,累计超额报酬为正,综合收益较为稳健。

表2 描述性统计

表3列示了变量间的相关性分析结果。从中可见:OCI与CAR在1%的水平下显著正相关,初步说明OCI具有显著的信息含量;OCI与C_Score在1%的水平下显著负相关,初步说明OCI的列报可以降低会计稳健性;C_Score与CAR在1%的水平下显著负相关,初步说明会计稳健性并不有助于投资者获取超额报酬。相关性分析结果初步支持OCI具有显著的会计信息含量以及会计稳健性对OCI的会计信息含量具有显著的中介效应。

表3 相关性分析

(二)回归结果

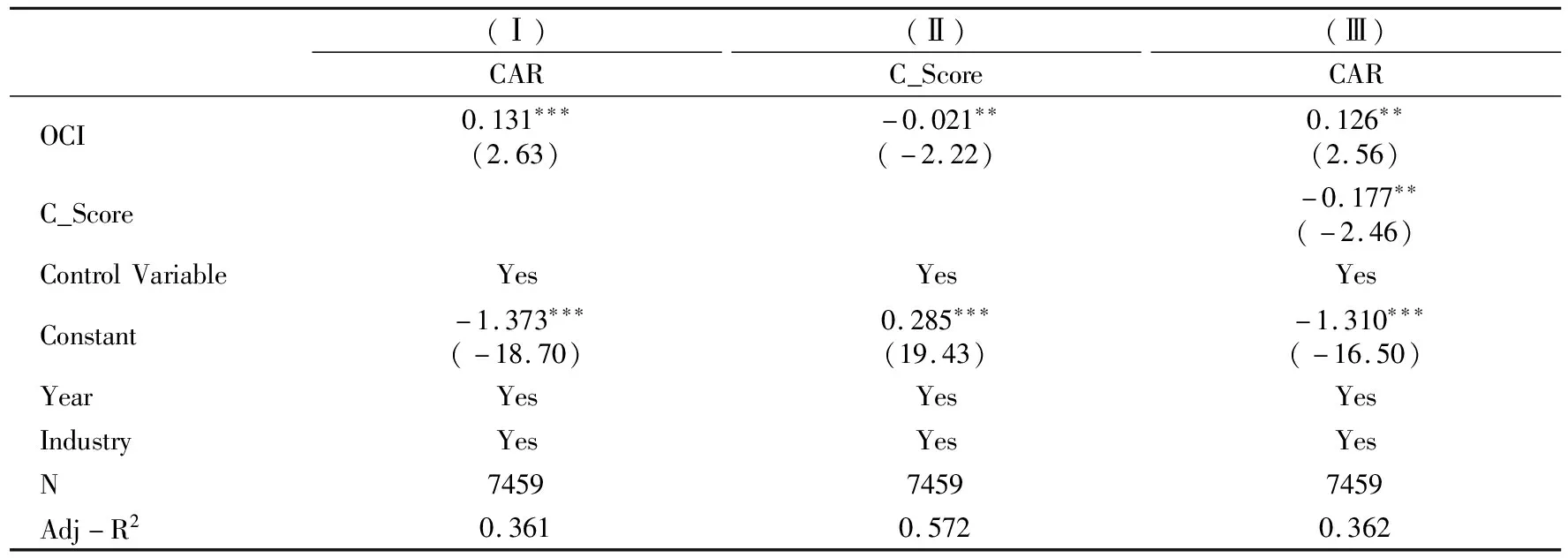

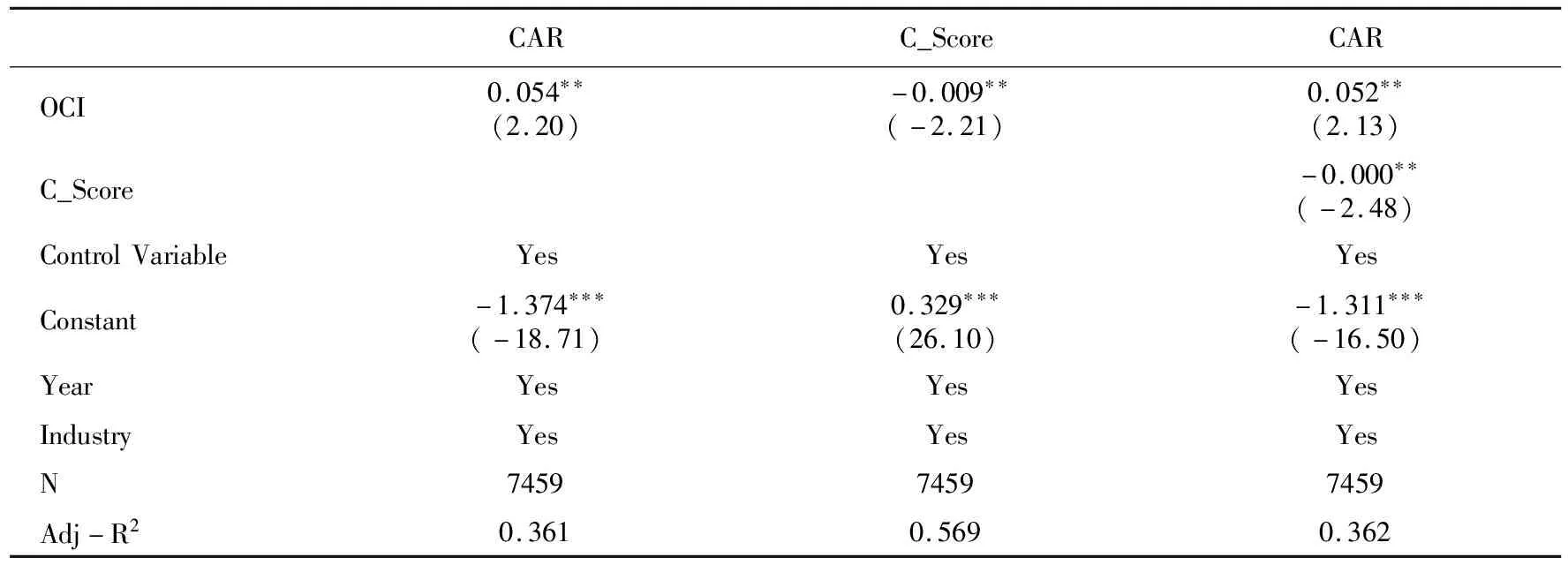

表4列(Ⅰ)是模型(1)的回归结果,从中可见,在控制年度和行业的固定效应后,OCI与CAR的回归系数在1%的水平下显著为正,H1成立。表4列(Ⅱ)是模型(2)的回归结果,从中可见,在控制年度和行业的固定效应后,OCI与C_Score的回归系数在5%的水平下显著为负,H2成立。表4列(Ⅲ)是模型(6)的回归结果,从中可见:C_Score与CAR的回归系数在5%的水平下显著为负;在控制中介变量后,OCI与CAR的回归系数在5%的水平下显著为正。这表明会计稳健性对OCI的会计信息含量具有部分中介效应,实证分析结果支持H3(10)参考温忠麟等(2004)关于中介效应的检验程序,相关回归系数显著即可证明中介效应存在,因此,本文并未将其他中介效应检验的统计量呈报在回归结果中。出于谨慎考虑,本文还进行了Sobel检验(Statistic=1.65,p-value=0.10)与Goodman检验(Statistic=1.73,p-value=0.08),检验结果亦支持假设。。

表4 会计稳健性对OCI信息含量的中介效应

(三)进一步分析

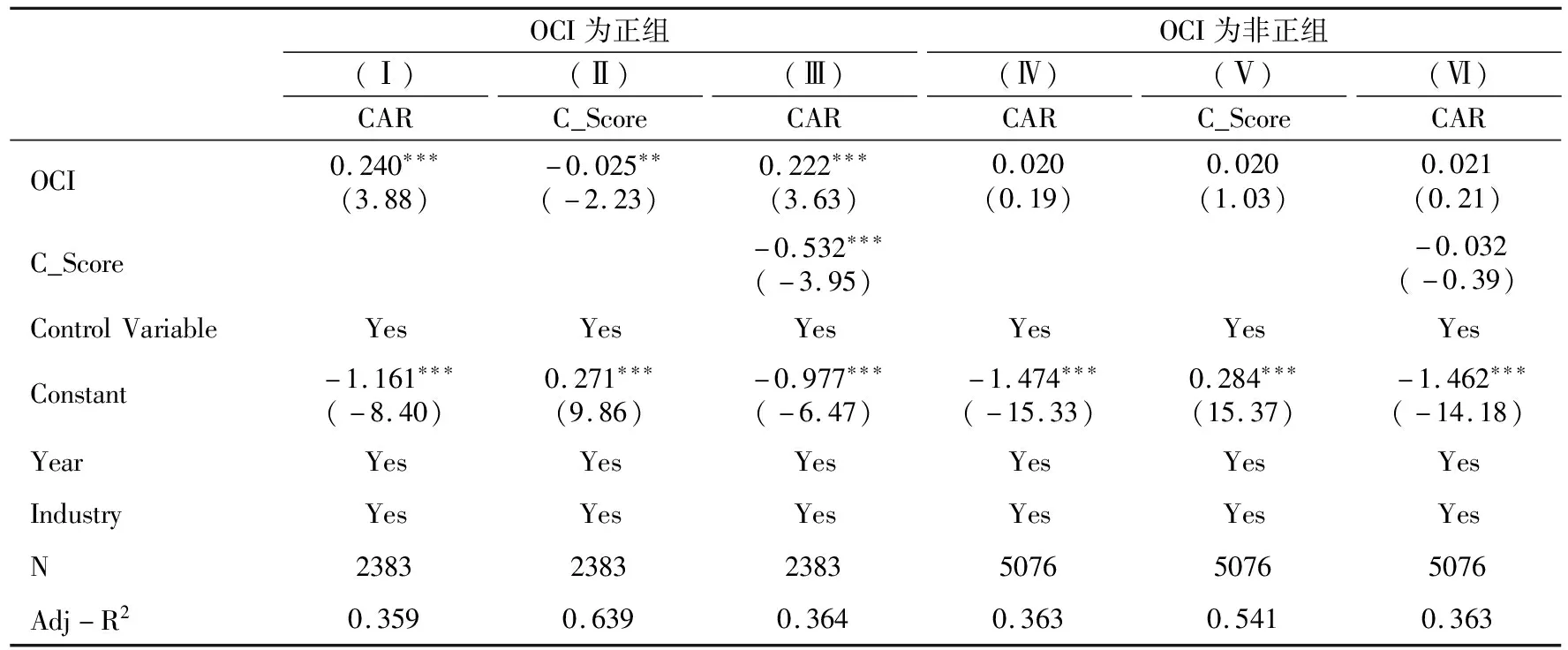

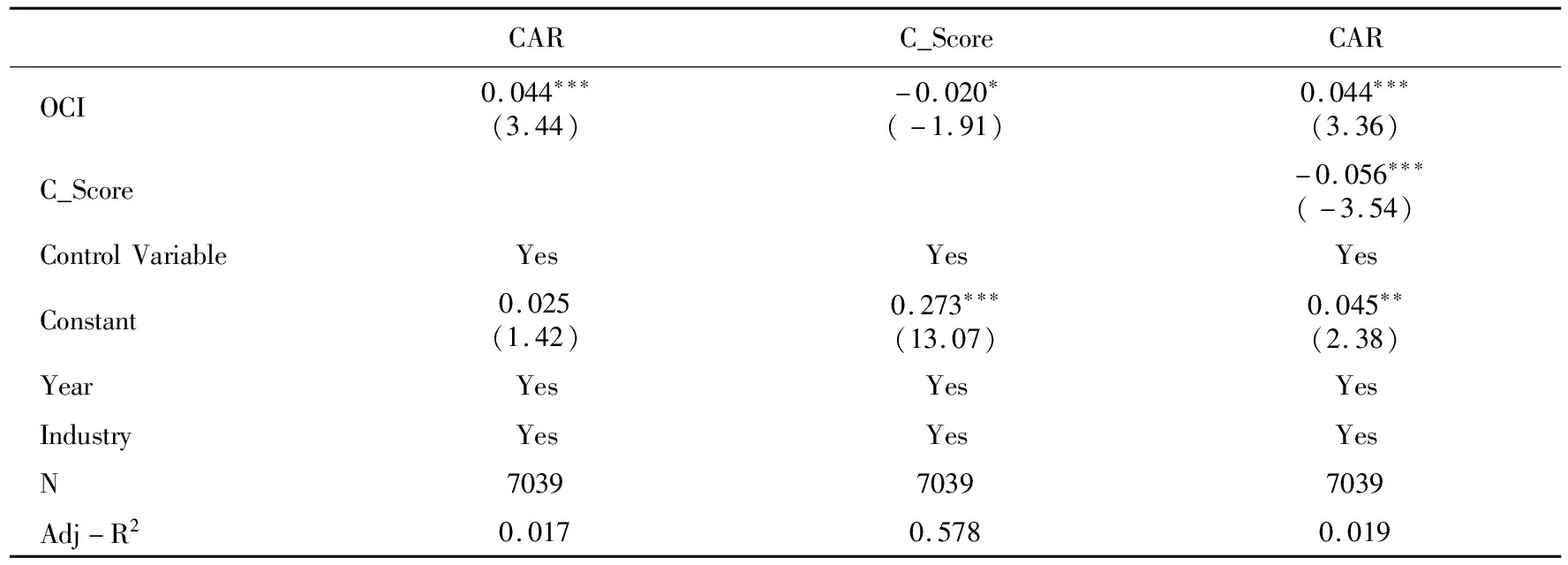

如前所述,本文将OCI视为超额盈余,OCI的正负在某种程度上意味着与OCI相关资产或负债的“好(坏)消息”。基于Basu(1997)关于条件稳健性的界定,OCI是否为正势必会对会计稳健性及其中介效应产生不同的影响。为此,本文按OCI是否大于0将样本分为两组。一方面,OCI为正意味着与OCI相关资产或负债的“好消息”,该组样本更易体现出非对称的及时性,进而突显OCI的列报对会计稳健性的影响;OCI为负意味着与OCI相关资产或负债的“坏消息”,该组样本并不能充分体现出OCI的列报对会计稳健性的影响。另一方面,由于在我国会计准则中,OCI的概念相对新颖,会计人员对相关准则的理解与执行需要一定的过程,OCI的理论支撑与列报现实尚存重大差别(杨有红 等,2018),有些企业会选择性地不披露OCI,即以0列示,这些以0列示的OCI难以得到经济实质的支持。受上述因素的干扰,对于OCI非正的样本而言,OCI的信息含量并不明显。综上,本文预期:在OCI为正的样本组中,OCI具有显著的会计信息含量,OCI的列报会削弱会计稳健性;在OCI非正的样本组中,OCI的会计信息含量并不明显,OCI的列报不会对会计稳健性产生显著影响;相比于OCI非正的样本,在OCI为正的样本组中,会计稳健性对OCI信息含量的中介效应更强。回归结果如表5所示。

表5 按OCI是否为正将样本分组

由表5列(Ⅱ)与(Ⅴ)可知:对于OCI为正的样本组,OCI与C_Socre的回归系数在5%的水平下显著为负;对于OCI为非正的样本组,OCI与C_Socre无显著相关性。表5列(Ⅰ)与(Ⅲ)中,OCI与CAR的回归系数在1%的水平下显著为正,C_Score与CAR的回归系数在1%的水平下显著为负,在控制中介变量后,OCI与CAR的回归系数在1%的水平下显著为正。表5列(Ⅳ)与(Ⅵ)中,OCI与CAR、C_Socre与CAR并无显著关系,说明在OCI为非正样本组中会计稳健性对OCI信息含量的中介效应不明显。以上结果表明,当企业面临好消息时,会计稳健性对OCI信息含量的中介效应更明显。

六、稳健性检验

(一)基于倾向得分匹配法(PSM)的内生性处理

由于OCI的列报并不规范(毛志宏 等,2011),有些企业会选择性地不披露OCI,即以0列示,这一现象会引起样本自选择问题。为控制样本选择性偏差(selection bias)所引发的内生性问题(Wang et al.,2019),本文采用PSM法,将全部样本划分为处理组(Treat,OCI为非0的公司)和控制组(Control,OCI为0的公司),并进行倾向得分匹配。本文在PSM过程中选取相关协变量进行近邻匹配,详见模型(7)。

Treati,t=α+β1Sizei,t+β2Levi,t+β3MBi,t+β4SOEi,t+β5Big4i,t+β6ROEi,t+εi,t

(7)

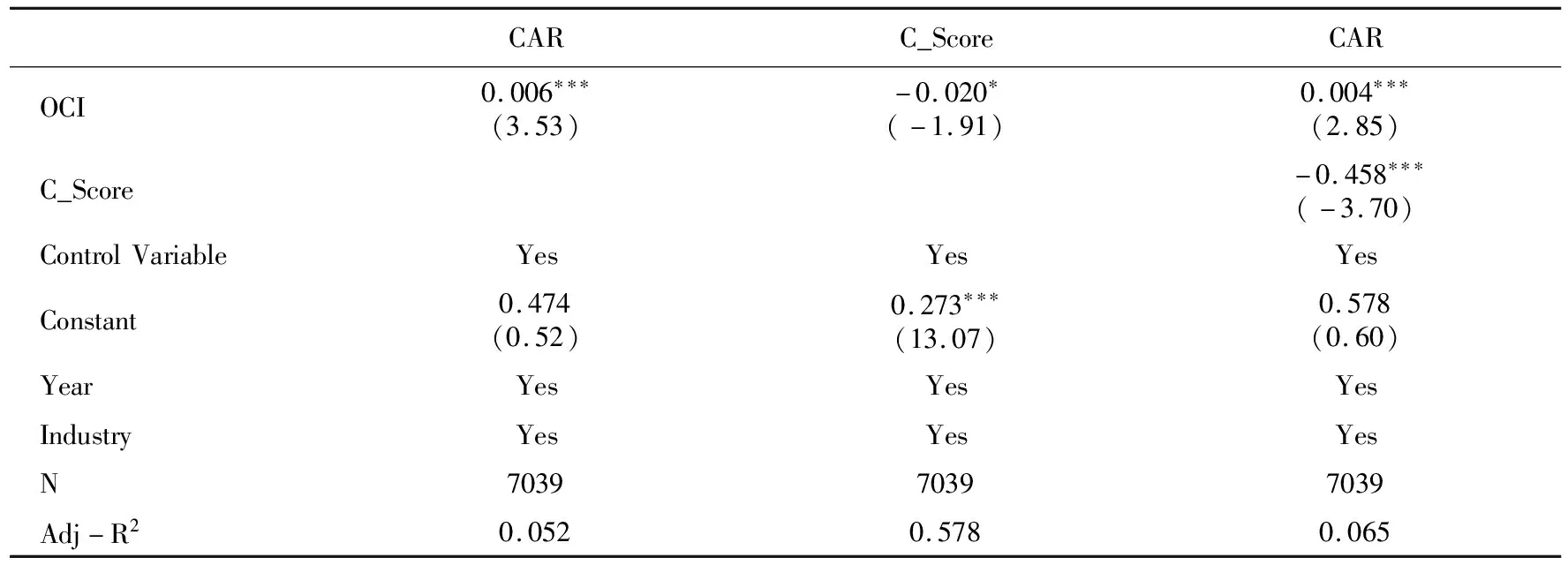

其中,Treat为哑变量,当样本来自处理组时取1,否则取0。为保证匹配的合理性,本文对匹配结果进行了平衡性测试,结果表明:大多协变量的标准化偏差小于10%,匹配有效;重叠假设检验也表明大多数观测均在共同范围内满足重叠假定,匹配有效。匹配结果显示,累计超额报酬平均处理效应在1%的水平下显著。经PSM匹配后,本文对相关假设进行了检验,结果列于表6。从中可见,本文的研究结论是稳健的。

表6 基于PSM的内生性处理

(二)基于Basu(1997)稳健性模型的稳健性检验

参考Basu(1997)的研究方法,本文建立模型(8)与(9)分别检验综合收益CI与OCI的稳健性水平。

CIi,t=α+β1Ri,t+β2DRi,t+β3Ri,t×DRi,t+εi,t

(8)

OCIi,t=α+β1Ri,t+β2DRi,t+β3Ri,t×DRi,t+εi,t

(9)

其中:Ri,t为公司当年5月第一个交易日至次年4月最后一个交易日的年度累计股票报酬率;DRi,t为哑变量,当Ri,t小于零时取值为1,否则取值为0;β3度量了会计稳健性的强弱。回归结果如表7所示。在综合收益稳健性模型中,交乘项系数在1%的水平上显著为正;在OCI稳健性模型中,交乘项系数在10%的水平上显著为负。这表明,综合收益较为稳健,而OCI并不稳健,甚至有些激进。由于综合收益是净利润与OCI的加和,作为净利润的补充,OCI的列报会削弱综合收益的稳健性。由此可见,本文的结论是稳健的。

表7 基于Basu(1997)稳健性模型的稳健性检验

(三)更换OCI度量指标的稳健性检验

以公司年报列示的OCI金额与公司总市值的相对数作为度量指标,重新进行检验,回归结果列于表8。从中可见,本文研究结论依然稳健。

表8 更换OCI度量指标的稳健性检验

(四)更换累计超额报酬计算方法的稳健性检验

在事件研究法中,信息含量的长窗口与短窗口对研究结论存在差异化影响,短窗口的因果关系更为突出,而长窗口的相关关系更强(Easton et al.,1992)。为了更加清晰地揭示证券报酬与会计信息之间的关系,本文参考王跃堂等(2001)的做法,以年报披露日前后各5天为事件窗计算累计超额报酬,相关回归结果列于表9。从中可见,本文研究结论基本稳健。

表9 更换事件窗的稳健性检验

本文还以报表日前100天为估计窗,以上一年度报告公告次月初至当年报告公告当月末为事件窗计算日累计超额报酬,回归结果如表10所示。从中可见,本文研究结论基本稳健。

表10 更换计算方法的稳健性检验

七、结论与启示

本文以“如实反映”会计信息质量特征为视角,探讨了OCI的本质及其提升自身信息含量的理论路径,并以2014—2017年沪深两市A股上市公司为样本,运用事件研究法进行了实证分析,得到如下结论:OCI作为净利润的补充信息可被视为超额盈余且具有显著的信息含量;OCI的列报会降低会计稳健性并使得会计信息更加中立;会计稳健性对于OCI的信息含量起部分中介效应,尤其是当企业面临好消息时,这种中介效应更为明显。

在新概念框架推行中立性原则与综合收益观的背景下,本文为会计稳健性是否有助于OCI信息含量的表达提供了理论与经验支持。基于理论层面,本文从财务概念本质的角度阐释了OCI的内涵及其与会计信息质量之间的关系,将OCI视为超额盈余,以稳健性、如实反映、中立性等会计信息质量特征为切入点,分析了OCI的信息质量与含量;基于准则应用层面,OCI的短暂性和波动性等特征能否为投资决策提供有用信息、更好地反映管理层的受托责任一直存在争议,本文通过中介效应模型,证实了OCI的信息含量,并阐明了其理论路径,进一步加深了财务报告使用者对综合收益观及其经济后果的认识;基于准则制定层面,IASB和FASB为达到信息中立而取消会计稳健性,在会计准则国际趋同的背景下,本文为我国会计准则制定者在推行综合收益观的同时是否要推行中立会计信息提供了一定的启示。

本研究尚存一些局限,主要体现在:第一,由于当前会计核算体系下OCI包含的内容相对杂沓,本文没有对OCI的组成项目进行逐一分析;第二,本文的实证检验重点关注了条件稳健性,对于非条件稳健性是否有助于OCI信息含量的表达还需进一步验证;第三,本文结合OCI信息含量初步探讨了会计稳健性与中立性的优劣,至于稳健性与中立性应如何制衡以提高会计信息质量等问题,仍需开展更为广泛且深入的研究。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

商情(2019年3期)2019-03-29 12:04:52

商业会计(2018年18期)2018-11-25 04:59:17

财讯(2018年22期)2018-05-14 08:55:57

中国市场(2016年48期)2016-05-25 00:37:28

现代商贸工业(2016年35期)2016-04-09 06:59:32

中国炼油与石油化工(2015年4期)2015-06-22 14:19:10

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:12

财会通讯(2014年5期)2014-03-21 04:47:35