金融分权、金融市场分割与地区专业化

2020-08-14 07:17

生产力研究 2020年7期

(西安理工大学 经济与管理学院,陕西 西安 710054)

一、引言

近年来,中国金融业呈现出地方金融迅速发展的情形,出现所谓的“金融分权”的制度特征。受金融分权制度的进一步影响,地方金融发展的总量规模快速上升。据相关统计资料显示,全国地方性金融机构存贷款占总产值的比重从1999 年的106.11%上升至2015 年的139.67%。与此同时,伴随地方金融不断发展,实体经济发展过程中的典型事实是,地方产业同构、地区产业发展趋同以及地方各行业产业粗放性、低质量发展大量出现,最终影响到中国经济高质量发展。据测算,全国地区产业专业化水平从1999 年的0.313 5 下降至2015 年的0.299 5。由此产生以下的问题值得研究,金融分权是否对地区产业专业化产生影响?如果产生影响,那么由金融分权制度主导下的地方金融发展是如何影响到地区产业专业化水平的?

从影响因素方面讲,地区产业发展需要大量资金,而金融市场能够为地区产业投资生产融通资金。金融市场发展不仅有利于分散企业生产所面临的种种风险,还能够促进各国(及地区间)生产专业化[1]。Islamaj(2014)[2]基于投资组合多样化的理论模型,发现金融市场一体化通过相互分担风险的方式,将资金集中到生产力水平更高的产业部门,进而提升地区专业化水平。He 等(2014)[3]以中国1998—2010 年30 个省(市、区)29 个制造业行业为样本,得出国内金融发展对地区专业化的影响效应非常小,其主要原因是,中国各地区制造业行业经常依赖非正规金融渠道和对外直接投资渠道融资,较少依赖银行机构、资本市场等正规渠道融资。

自发展市场经济以来,虽然全国地区商品市场一体化程度不断提高,但是国内地区间金融市场仍然是非一体化的。Boyreau-Debray 和Wei(2004)[4]采用“储蓄-投资相关性”“消费相关性”等测度方法,实证检验中国1952—2001 年28 个省(市、区)金融市场分割程度,发现中国地区间金融市场分割比较严重,其相当于OECD 国家间的金融市场分割程度。由于国内资本未能够在地区间自由流动到生产效率较高或者回报率最高的产业部门,因而中国地区间金融市场高度分割[5]。

马光荣等(2010)[6]研究财政分权对地区专业化的影响,发现财政分权会导致中国地区非专业化,其作用机制表现为,财政分权程度越高的地区,地方政府财力和经济实力越雄厚,对本地区经济的干预能力越强,从而导致该地区经济结构封闭和单一,造成地区非专业化。本文则认为,金融分权影响地区专业的作用机制在于,金融分权程度越高的地区,该地区金融市场与其他地区金融市场分割程度越高,分割的地区金融市场减少了本地区各产业发展所需的资本形成,并使得资本要素跨地区自由流动受阻,还降低地区产业间相互分担风险的功能,最终造成地区非专业化。

在实证研究方面,不同于现有文献研究金融发展与地区专业化关系[3-7],本文采用空间计量经济模型,实证检验金融分权对地区专业化的空间影响效应。之所以采用空间计量经济模型,一是地区专业化之间存在某种空间溢出效应[8];二是金融分权属于分权竞争的一种类型,地方政府为刺激本地区经济增长,会展开相互竞赛,因而本地区(或其他地区)金融分权会对其他地区(或本地区)经济产生空间外溢性的影响。

二、理论分析

(一)中国式金融分权制度的基本涵义

理论上,Qian 和Weingast(1996)[9]提出“金融分权化(financial decentralization)”的概念。其指的是地方政府对银行决策的干预行为。西方国家的政府与市场的边界比较清晰,因而几乎不存在金融分权的现象。然而在中国,地方政府对金融发展的干预行为比较普遍,这造成中国金融市场体系一直是“半政府、半市场”的状态。

根据金融制度安排方式的不同,傅勇和李良松(2015)[10]首次将金融分权解释为,政府对金融资源尤其是信贷资源的分配,具有一定的控制权。洪正和胡勇锋(2017)[11]在全面考察中国金融体制安排后认为,金融发展与管理呈现以下几方面特征:地方金融市场和金融机构快速发展;金融民营化日益明显;地区性金融风险开始凸显;地方金融管理初步形成。依据这些特征,广义上的金融分权包括两个层次:一是中央政府向地方政府的分权;二是各级地方政府向民间的分权。本文关注地方金融发展过程中,地方金融发展与地区专业化之间的关系,因而本文涉及的金融分权是指第二个层次的金融分权。

(二)金融分权与金融市场分割

根据中国式金融分权制度的涵义,金融分权与地方政府的金融干预行为密切相关。地方政府对金融的干预,会直接造成地区金融市场分割。

第一,为促进地方经济发展及地方政府政绩工程建设,各级地方政府通过行政手段,从地方国有(及商业)银行直接或间接地获得大量的信贷资金,并将这些资金仅投资于本地区生产性的基础设施、市政改造和城区建设等政绩项目,因而本地区民营制造业各产业可获取的信贷资金有限。因此,金融分权会限制信贷资金流向本地区民间制造业各产业。

第二,许多地方政府具有当地银行机构的人事任免权,会直接干预银行信贷资金流向其他地区。当地方政府干预当地银行等金融机构时,地方政府对这些金融机构保持着高度的国有垄断权力[5]。为了刺激本地区经济增长,地方政府通过地方国有银行等金融机构,严格控制金融信贷资源的地区流向。并且地方政府管控地方金融资金越严格,各地区金融资源配置权力越可能受到地方政府的不当干预,进而造成地区金融资源的空间配置效率低下。

第三,地方银行等金融机构还对本地区国有企业和民营企业,实行差别利率、信贷歧视以及贷款倾斜等行政命令政策。一般地,为了将金融资源配置到效率高的产业部门,自由定价的市场利率是最有效率的手段。然而,在扭曲性的利率价格引导下,地区间金融资源必然出现错配。因此,实行差别利率等金融管制政策会在很大程度上减缓地区间资本自由流动,进而造成地区间金融市场分割的情况。

(三)金融市场分割与地区非专业化

如果国内金融市场出现地区分割的情形,那么地区间资本不能够自由流向回报率较高或者生产效率较高的产业部门。这不仅造成地区间企业和产业资本使用效率低下,最终还影响到地区专业化水平。

首先,从资本形成方面看,在金融市场分割的情形下,各地区之间的资金不能够通过金融市场,自由流向急需资金的产业,因而这些产业无法获得充足的资金来源,其资本积累程度较低。换言之,如果金融市场不能够将各地区居民储蓄转换成地区产业所需的有效投资,那么地区产业发展必然受阻,从而导致地区产业非专业化。

其次,从资本流动方面看,在金融市场分割的情形下,发达地区的边际生产力接近饱和,进一步增加该地区产业投资,其回报率比较低;相反,不发达地区的边际生产力非常高,同等规模的产业投资将带来更高的资本回报率。如果各地区金融市场出现分割,那么现有资本难以流向发展潜力大的地区或者具有比较优势的产业部门,因而导致地区非专业化。

最后,从风险分担功能方面看,金融市场的重要功能是分散生产经营风险。在区域一体化金融市场中,如果某个地区产业发展受到不利冲击的影响(如,自然灾害、地方官员变更、创新失败等),那么地区间各产业通过相互持有其他地区产业股权资本的方式,可以达到分散风险的目的。正是由于金融市场具有这种相互保险的功能,各地区产业才有激励从事创新研发活动,地区产业专业化水平才得以提升。因此,当地区间金融市场分割时,地区产业非专业化必然出现。

综上所述,在中国式金融分权制度下,金融分权影响地区专业化的作用机制表现为,金融分权导致地区间金融市场分割,金融市场分割通过资本形成减少、资本流动受阻和风险分担程度降低三个渠道,最终造成地区产业非专业化。可以预期,金融分权对地区专业化具有负面的影响。

三、计量模型设定、变量和数据

(一)计量经济模型设定

为了解决地区专业化空间自相关性并估计空间溢出效应,本文采用Anselin(1988)[12]发展的空间计量经济模型。

1.空间滞后(或空间自相关)模型(Spatial Autoregressive Model,SAR)。该计量经济模型可研究某地区专业化对系统内其他地区专业化的影响,

W 是地理空间权重矩阵。W·SPit是空间滞后自变量。ρ 是空间自回归系数,衡量空间相关性在给定空间结构下的方向和强弱。其中,i 表示地区,t 表示时间。

2.空间误差模型(Spatial Error Model,SEM)。在该模型,地区经济活动的相互影响主要透过误差项(或随机扰动项)所体现:

误差项uit满足条件E(uit)=0 和Cov(uit,ujt)=0。λ反映空间误差相关性的影响。

3.空间杜宾模型(Spatial Durbin Model,SDM)。在该模型,地区经济活动不仅通过地区之间相互影响,还通过空间误差的相互影响体现,

通过引入核心解释变量及控制变量的空间滞后项(W·Xit),该模型能够较好地解决遗漏变量问题。依据LeSage 和Pace(2008)[13]的相关研究,采用空间杜宾模型可以分析金融分权对地区专业化的直接影响效应与间接影响效应(即空间溢出效应)。

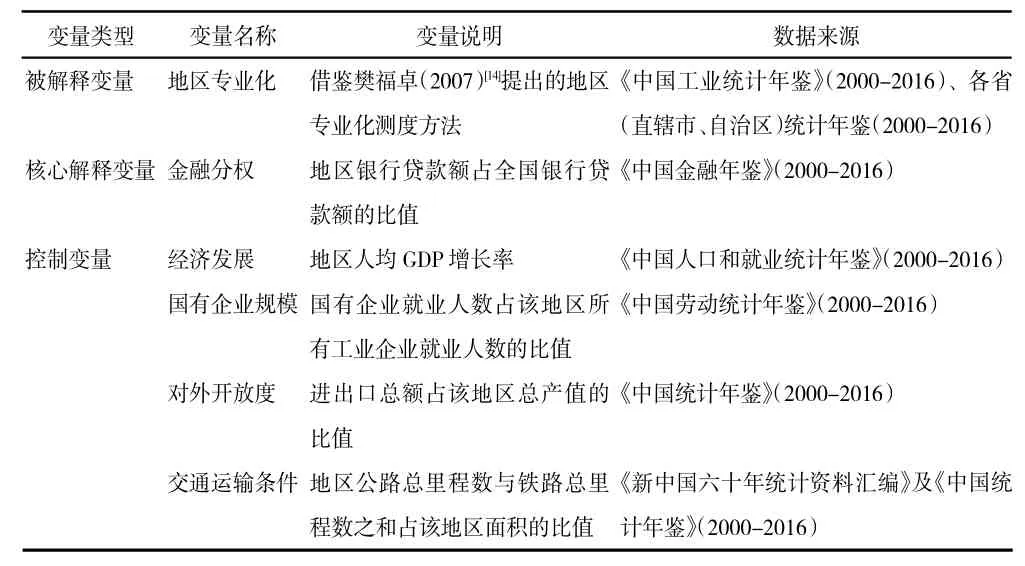

(二)变量选取及数据来源

表1 变量及数据来源

四、实证结果与分析

(一)基本的回归结果

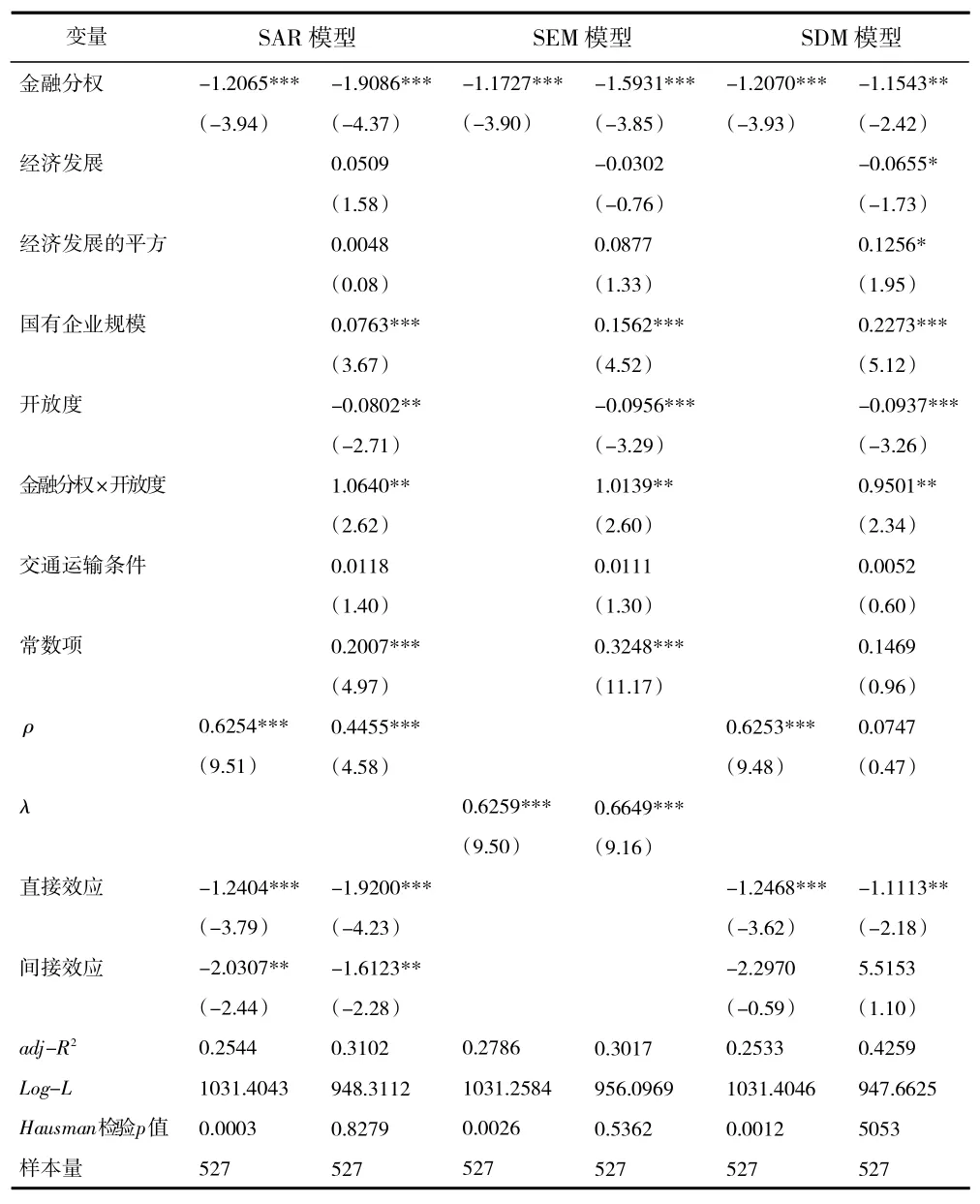

表2 回归结果

表2 列出金融分权影响地区专业化的基本结果。由表2 前两列,金融分权对地区专业化的影响效应达到-1.206 5 和-1.908 6,统计意义上比较显著。地区间产业专业化的相互影响效应分别是0.625 4和0.445 5。由此表明,产业专业化存在于地区经济系统范围内,地区专业化对邻近地区专业化具有促进效果。

金融分权对地区专业化的直接效应是-1.920 0,这反映出本地区金融分权对本地区专业化的不利影响。金融分权对地区专业化的间接效应是-1.612 3,这反映出本地区金融分权对其他地区专业化的负面影响,或者其他地区金融分权对本地区专业化的负面影响。

在控制其他因素后,SEM 模型估计的结果是-1.593 1,这与SAR 模型估计的结果比较接近。虽然某地区冲击会同时影响到本地区专业化水平以及其他地区专业化水平(空间误差关联度达到0.664 9),但从平均意义上讲,该地区冲击并不会影响到本地区专业化和其他地区专业化。

由最后两列,金融分权对地区专业化的影响效应为-1.154 3。在SDM 模型,金融分权对地区专业化的直接影响效应为-1.111 3,并且比较显著。但是,金融分权对地区专业化的空间溢出效应为5.515 3,该结果与SAR 模型所估计的空间溢出效应正好相反。可能的原因是,当本地区金融分权不利于本地区专业化时,本地区金融分权程度上升可能会提高其他地区的专业化水平。

(二)基于金融分权制度演变的回归结果

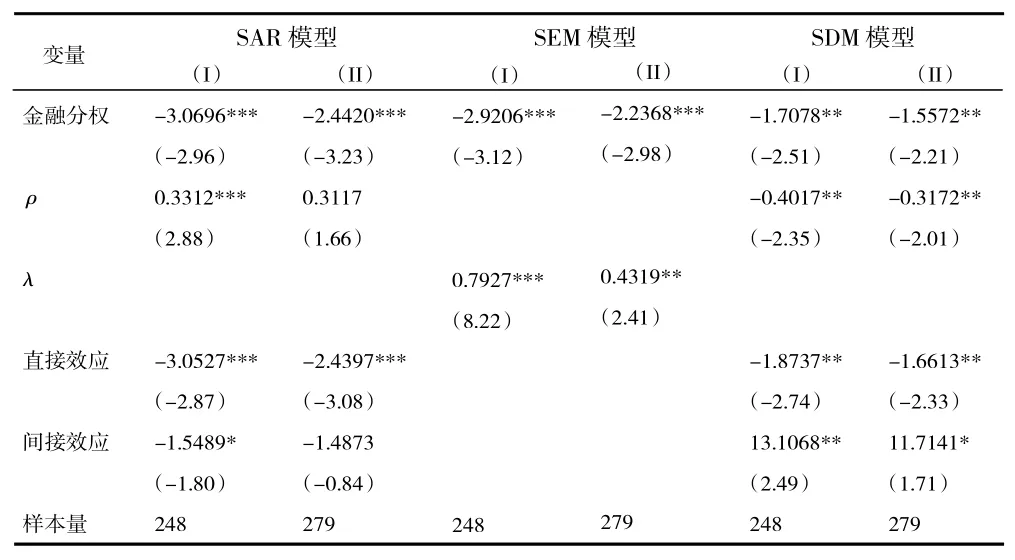

根据洪正和胡勇锋(2017)[11]关于金融分权制度演变发展的分析,从2002 年至今,中国金融分权发展可划分为两阶段:第一阶段(2002—2006 年),国有银行股份制改造及上市;第二阶段(2007—2015年),地方金融快速发展。鉴于第一阶段金融分权程度大于第二阶段金融分权程度,故本文以2006 年为分界年份,分别研究1999—2006 年、2007—2015年金融分权对地区专业化的空间影响效应。

表3 分时间阶段的回归结果

表3 列出相应的回归结果。金融分权对地区专业化的影响均为负值,但是1999—2006 年金融分权对地区专业化的负面影响效应,大于2007—2015 年金融分权对地区专业化的负面影响效应。由此反映出,在1999—2006 年间,中国金融分权程度比较严重,金融分权造成地区间金融市场分割加剧,使得地区间资本要素不能够自由流动,阻碍地区各产业资本的形成,并降低了金融市场为地区产业发展分担风险的功能,最终使得地区非专业化程度较高。

直接效应分析和间接效应分析。受地区专业化空间依赖性的影响,根据SAR 模型的估计结果,1999—2006 年金融分权对地区专业化的直接影响效应,大于2007—2015 年金融分权对地区专业化的直接影响效应。在本地区金融分权直接影响本地区专业化的同时,其他地区专业化通过地理邻近空间结构的传递,会对本地区专业化产生间接影响。即使同时考虑地区专业化空间依赖性与空间滞后解释变量的影响,由SDM 模型的估计结果,可以看到,1999—2006 年金融分权对地区专业化的直接(间接)影响效应,大于2007—2015 年金融分权对地区专业的直接(间接)影响效应。

(三)基于经济权重矩阵的估计结果

表2、表3 在运用空间计量经济模型进行估计时,使用的是地理空间权重矩阵。地理空间权重矩阵将所有相邻地区的关系度均视为相同,故地理空间权重矩阵并不能反映出地区间的经济关联性。对此,本文借鉴林光平等(2006)[15]设定经济权重矩阵的方式,分别构造经济地理空间权重矩阵W*=W ⊗X,以及经济空间权重矩阵X。

表4 基于经济矩阵的回归结果

由表4 各列,无论是基于经济空间权重矩阵,还是基于经济地理空间权重矩阵,金融分权对地区专业化的负面影响效应基本一致。比较表4 与表2 的估计结果,当使用经济权重矩阵进行估计时,金融分权对地区专业化的负面影响效应,大于使用地理空间矩阵进行回归估计的结果。由此表明,中国地区间存在较强的经济空间上的相关性。所以,将经济权重矩阵引入空间计量经济模型进行回归估计,可以得出金融分权对中国地区专业化影响效应更加准确的估计结果。

五、结论与政策启示

本文从“地方金融发展与地区专业化降低”现象出发,探究了金融发展未能提升中国地区专业化水平的制度原因。以中国1999—2015 年省级制造业主要行业数据为研究样本,运用空间面板计量经济模型进行实证研究。

结论表明,地方政府为争夺金融资源,会影响到金融分权形成及其演变,金融分权继而加剧金融市场地区间分割,使得中国金融发展未能形成一体化区域性金融市场。在1999—2006 年期间,中国金融分权程度比较严重,其会加剧地区间金融市场分割程度,进而对地区专业化造成更大程度的不利影响。中国各地区专业化发展之间存在较强的经济空间上的相关性。因此,在本地区金融分权对本地区专业化产生负面影响的同时,通过地区经济相关的空间结构关联性,其他地区金融分权也会影响到本地区专业化发展。根据上述研究结论,结合当前中国经济高质量发展过程中如何提升地区产业高质量发展,给出以下政策启示,

第一,实行适度的金融分权制度,处理好地方经济发展与金融分权关系,为推进产业高质量发展提供良好的制度基础。长期以来,为了刺激地方经济增长,许多地方政府利用行政手段,控制以及干预本地区信贷资金流向,这不仅阻碍本地区金融市场一体化发展,地方政府还将大量信贷资金投向政绩工程等项目,造成一些地区民营制造业产业发展所需的资金相对不足。对此,需要实行适度的金融分权制度,一方面,削弱地方政府对金融市场的不当干预,另一方面,限制地方政府直接介入金融市场的权力。

第二,加强区域金融市场一体化建设,促进地区产业专业化,为地方产业高质量发展提供充裕的资金支持。全国统一、发达的金融市场可以为地区间产业发展提供更多的金融风险对冲工具,如,信用违约互换(Credit Default Swap,CDS)、多层次股权资本融资等。这些风险对冲工具在促进资本跨地区自由流动、规避金融风险等方面,具有传统间接融资工具所不可替代的功能。通过推进区域金融市场一体化建设,发展更丰富的融资工具和风险对冲工具,地区间各产业才能灵活地应对多种风险冲击、消除产出波动,进而从事专业化生产,最终使各地区产业发展质量得以提升。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

当代工人(2022年5期)2022-03-31

甘肃教育(2020年2期)2020-09-11

甘肃教育(2020年14期)2020-09-11

当代陕西(2019年8期)2019-05-09

西安工程大学学报(2016年3期)2016-06-05

中国市场(2016年44期)2016-05-17

中学历史教学(2016年9期)2016-03-01

中国外汇(2015年11期)2015-02-02