国内硫磺价格多元回归分析及验证

2020-08-13 07:49李大念

石油化工技术与经济 2020年2期

李大念

(中国石化炼油销售有限公司,上海 200050)

硫磺是基础化工原料,主要用于硫酸、磷肥、钛白粉、二硫化碳、己内酰胺、溴素、制糖等行业。我国是硫磺净进口国,对外依存度高达65%,主要货源来自中东、北美等地区。影响硫磺的价格因素主要有到岸价、港口库存量、原油价格以及下游硫酸、一二铵的开工率和价格等。多元回归分析是定量分析中最为常用的方法,通过探索数据之间的客观规律,把所要研究的对象以数学方程式的形式表现,并建立计量模型[1-2]。

文章选取硫磺到岸价、港口库存、原油价格等6个变量,以2016—2018年的数据为样本,运用Excel进行多元回归,获取价格回归模型。实证模型中多个解释变量之间可能有一定的相关关系,而这些相关性会影响回归结果的无偏性和有效性[3]。运用回归模型可以预测将来硫磺价格走势。

1 多元回归分析法

多元回归分析是定量分析中一种常用的方法,它是通过探索数据之间的客观规律,把要研究的对象以数学方程式的形式描述,建立数学模型。常见的多元分析有一个因变量、多个自变量等。

Y=b+β1X1+β2X2+β3X3…+βnXn

式中:Y为因变量,X1、X2、X3…Xn为自变量,b为常数项,β1、β2、β3…βn为回归因子。

根据最小二乘法,回归因子为:

β=(XXT)-1XYT

式中:β=[b,β1、β2、β3…βn]T

Excel多元回归主要工具,输出结果包含3部分。

(1)回归统计表

①Multiple R,复相关因子,是R2的平方根,又称为相关因子,用于衡量变量X和Y之间相关程度大小。

②R Square,复测定因子R2,说明自变量解释因变量变差的程度,以测定因变量Y的拟合效果。

③Adjusted R Square,调整复测定因子R2,衡量加入独立变量后模型的拟合程度。当有新的独立变量加入后,即使这一变量同因变量之间不相关,未经修正的R2也要增大,修正的R2仅用于比较含有同一个因变量的各种模型。

④标准误差,用来衡量拟合程度的大小,也用于计算与回归相关其他统计量,此值越小,说明拟合程度越好。

⑤观测值,用于估计回归方程的数据观测值个数。

(2)方差分析表

方差分析表通过F检验判断回归模型的回归效果。表中“回归分析”行计算的是估计值与均值之差的各项指标,“残差”行用于计算每个样本观察值与估计值之差的各项指标,“总计”行用于计算每个值与均值之差的各项指标。第二列df是自由度,第三列SS是离差的平方和,第四列MS是均方差,它是离差的平方和除以自由度,第五列是F统计量,第六列Significance F是在显著性水平下的Fα的临界值。

(3)回归参数表

主要是标准误差、t统计量和p值。

2 变量选取与样本数据

2.1 选择变量

针对影响硫磺价格的因素,选取进口到岸价、原油价格、港口库存量以及下游硫酸、磷肥价格等6个自变量,硫磺价格Y作为因变量。

(1)到岸价X1。中国是硫磺净进口国,对外依存度65%,主要货源来自中东、美国、俄罗斯、哈萨克斯坦、日本、韩国等,自合同签订后大约一个月之后到达国内港口,对国内现货市场价格影响较大。

(2)港口库存量X2。国内除中国石化供应量较大外,中石油、地炼等硫磺供应量小,因此,港口库存量对现货交易价格影响较大。

(3)原油价格X3。硫磺来自原油和天然气,原油价格变化对硫磺价格影响较小,选取WTI原油价格作为自变量X3。

(4)硫酸价格X4。硫磺作为原料用来生产硫酸,因此硫酸价格高低对硫磺市场价格有一定的影响。

(5)一铵价格X5。磷酸一铵价格变化直接影响硫磺市场价格波动。

(6)二铵价格X6。二铵市场价格波动直接影响硫磺原材料价格变化。

2.2 样本数据

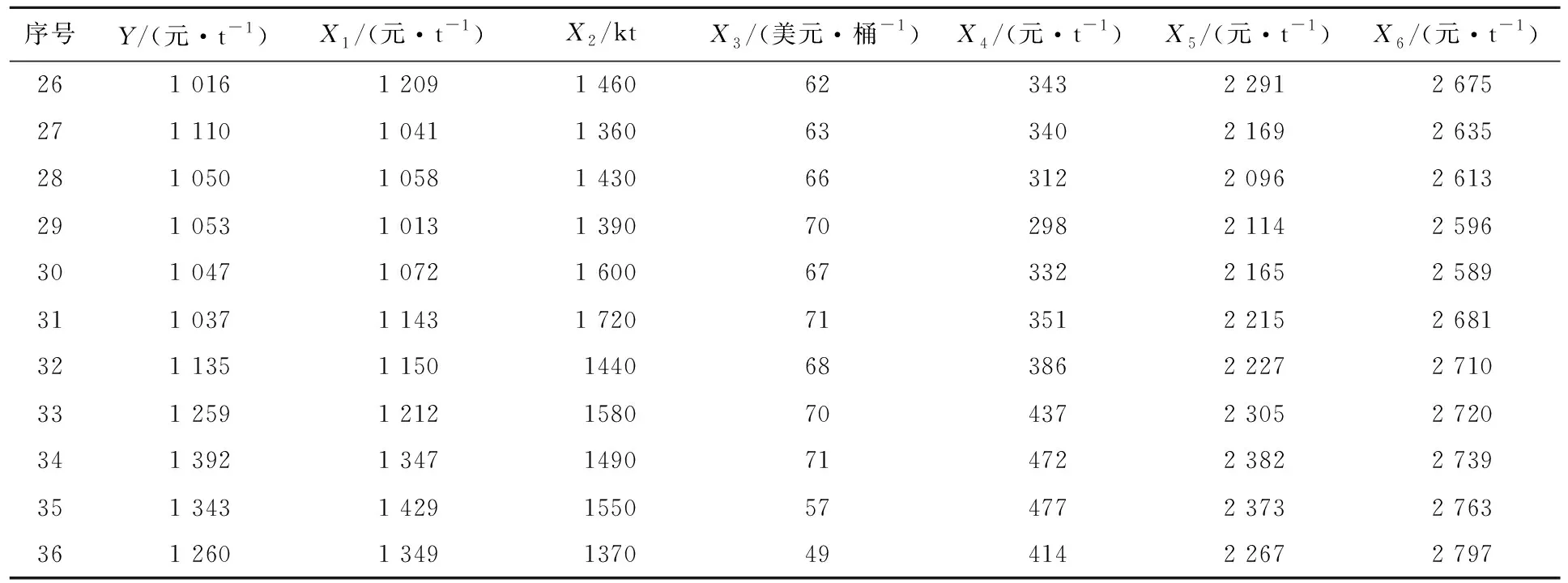

选取2016—2018年的数据,具体见表1。

表1 2016—2018年硫磺价格及影响因素统计

续表1

假设硫磺价格多元回归方程式为:

Y=b+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6

2.3 多元回归

针对采集样本数据表1,运用Excel进行多元回归,可以发现到岸价、港口库存量、原油价格等6个因素对硫磺价格的影响大小。回归统计表中,R=0.970 3,表明硫磺到岸价等6个自变量X与硫磺价格因变量Y之间的关系为高度正相关;R Square复测定因子为0.941 5,表明用自变量X可解释因变量Y的94.15%;Adjusted Square调整后的复测定因子为0.929 5,说明自变量能够说明因变量Y的92.95%,因变量Y的7.05%要由其他因素来解释。标准误差为61.606 6,数值较小,说明拟合程度较好。

在方差分析表中,Significance F的P值为1.498 67×10-16,小于显著性水平0.05,说明硫磺价格多元回归方程效果显著,方程中至少有一个回归系数显著不为0。

回归参数表中,常数项b值为620.567 8,B18:B23为回归因子β1、β2…β6的值,多元回归方程式为:

Y=620.567 8+0.447 6X1-2.187 0X2+1.036 2X3+0.797 1X4+0.342 0X5-0.297 5X6

在E列中E18:E23为回归因子t统计量的p值,β2的t统计量p值为0.003 4,远远小于0.05,说明自变量X2与因变量Y相关性最强,即港口库存量对国内硫磺价格影响最大。β1、β4、β5、β6的t统计量p值为0.015 5、0.031 4、0.019 0、0.022 9均小于0.05,说明自变量X1、X4、X5、X6与因变量Y相关性较强,但是比X2差。β3的t统计量p值为0.567 3,大于0.05,说明自变量X3与因变量Y不存在相关性,该回归系数不显著,即国际原油价格对硫磺价格影响不显著。

3 实证分析

选取2019年上半年前几个月数据进行实证检验,具体见表2。其中,偏差率=(测算-实际)/实际×100%。

从表2中可以看出:测算值与实际值的差额最小为3,最大为-17,偏差率最小为0.33%,最大为-1.84%,说明硫磺价格多元回归数学模型十分准确,效果显著。

表2 实际值与测算值对比

4 结论

(1)多元回归方程效果显著,港口库存量对硫磺价格影响最大,国际原油价格影响不显著,进

口到岸价、硫酸价格、一二铵价格影响较大。

(2)实证检验,回归数学模型与实际值吻合度高,对于预测硫磺价格具有一定的指导意义。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

当代水产(2022年6期)2022-06-29

中国药房(2022年7期)2022-04-14

考试与评价·高二版(2020年4期)2020-09-10

文理导航(2017年20期)2017-07-10

卷宗(2017年6期)2017-06-06

课程教育研究·新教师教学(2016年23期)2017-04-10

养生保健指南(2017年3期)2017-03-30

世界热带农业信息(2014年11期)2015-01-05