基于上市公司可转债转股动机的投资策略研究

2020-08-10 10:59余浩源

江苏商论 2020年8期

余浩源

(汕头职业技术学院,广东 汕头 515078)

一、研究背景

我国从90年代初在深交所开始发行可转债,至今已历时近30年。在这期间,可转债市场发展日趋成熟,融资规模不断扩大。至2017年以来,可转债市场迎来进一步的大扩容,融资门槛进一步降低,从而给上市公司提供了更多且成本更低的融资渠道。同时,可转债供给量的增加,也给投资者提供了更多的投资选择。

从债券的角度来看,可转债票面的利率往往远低于市场利率。因此,上市公司通过发行可转债,可以大幅降低融资成本。另一方面,可转债也兼具股票的性质,与股价的波动具有联动性,因而通过拉动股票的价格,可以同时带动转债价格的涨跌。因此,对上市公司而言,通过发行可转债,一方面可以进行低息融资;另一方面则可以通过相关条款的设计,如回售、转股价下修条款及提前赎回条款等,最终促使可转债持有人进行转股,从而达到“不还钱”的目的。

当然,对于可转债投资者来说,买入可转债并持有的目的也并不是为了“还本付息”,而是希望通过股价的上涨,带动转债价格上涨,进而顺利转股来获得超额收益。

二、上市公司可转债下修行为分析

在上市公司可转债的诸多条款设计中,回售与下修条款是最为市场投资者所关注的,其中回售条款被市场视为是对投资者权益的保护,这也是可转债有“底”的原因之一。而下修条款的设计则被视为可转债投资的优劣条件之一,当上市公司的下修条件较为宽松时,则正股下跌时较容易触发可转债的下修条件,此时公司更易于根据自身实际情况来决定是否下调转股价。而一旦下调转股价,则有利于刺激转债的短期上涨,从而使转债持有人获得短期超额收益。除此之外,上市公司发行可转债的目的之一是获得低息融资,并最终希望通过成功转股来实现“借钱不还”的目的。因此,上市公司下调转股价的目的并不仅在于短期刺激转债价格的上涨,而是希望通过转股价的下调来提升转股价值,从而为促进转股创造更有利的条件。

(一)下修行为释放转股信号,但对促进转股作用有限

上市公司发行可转债一般都会附带相应的条款,主要有有条件回售条款,下修转股价条款及赎回条款。其中回售条款主要是对投资者权益起保护作用,从而增强投资者购买及持有转债的信心。下修转股价及赎回条款的设计,在某种程度上,则主要是基于发行人便于推行转债转股而进行的设计。本部分主要研究下修转股价格条款背后的发行人转股动机。

一般来说,如果股市走熊,股价长期下跌至远低于转股价,而可转债刚好进入回售期,则上市公司存在回售的压力,此时避免回售的办法之一就是下调转股价从而刺激转债价格上涨,从而避免回售。但是,避免回售只是手段之一,并非是最终目的,下修转股价的最终目的是满足强赎条款,促进转股,进而达到“借钱不还”的目的。因此,即使不在回售期,也有不少上市公司通过下修转股价,配合公司利好刺激股价上涨来带动转债价格上涨,从而达到强赎条件,最终促进转股。但是,企业是基于什么原因下修转股价,下修转股价对促进转股是否能真正起作用。本文统计了2010年至2018年期间发行退市并有过下修行为的可转债来阐述这些问题,如表1所示。

图1 2010年至2018年已发行并退市的可转债转股时间分布

表1 可转债存续期间下修情况

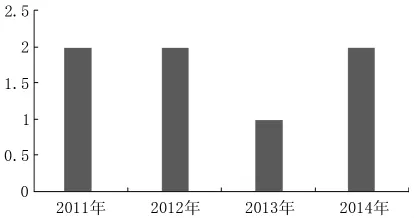

图2 2010年至2018年间已发行并退市可转债的下修时间分布情况

从表1可以看出,上述可转债在存续期间,有过一次下修转股价行为的共9只,32只可转债没有下修转股价行为,下修转股价二次及以上的可转债数量为0。此外,9只有下修转股价行为的可转债中,共有2只没有成功实现转股,分别是双良转债与江南转债,其他39只可转债均成功实现转股。因此,实际的转股成功率是95.12%。可转债转股及下修情况如表2所示。

表2 2010年至2018年期间可转债下修及转股情况 (单位:只)

根据表2资料及分析表明,在转股成功的39只可转债中,实际仅有7只下修过转股价。可见,下修转股价行为与转股成功并不存在必然的关系。另外,从上面数据资料来看,大部分可转债成功实现转股的时间是在2014年到2015年,其中9只在2014年期间成功转股,19只在2015年期间实现转股,共28只,占全部转股可转债比例为71.79%。另外,2011年有2只实现转股,3只在2013年转股,2017、2018及2019年各转股2只,共占比28.2%。这期间可转债转股成功的时间分布如图1所示。

此外,从7只下修过转股价可转债的下修时间分布看,也仅有2只是在2014年下修,其中在2011下修的有2只,在2012下修的有2只,2013年下修的有1只,其下修时间分布如图2所示。

根据上述资料分析情况,可以看出,可转债能否实现转股跟股市行情有较大的关系,牛市才是可转债成功转股的催化剂。在上述39只成功转股的可转债中,也仅有7只下修过转股价,占比仅为17.95%。并且,转债的下修时间较为分散,并没有体现出发行人对股市行情的一致预期。可见,上市公司的下修行为对转债转股作用不大,但却向市场释放了公司促进转股的强烈动机。

(二)可转债下修行为背后的动机分析

根据前面的研究,可转债能否成功转股显然受到股市行情的影响较大。但是,这种由股市大行情带动的被动式转股,并没有体现出转债发行人背后的转股动机。一般来说,上市公司发行可转债实际上是一种“股权融资”,即都期望最终实现可转债转股,从而达到“借钱不还”的目的。当股市行情长期低迷时,正股股价长期下跌,以至股价远低于转股价,此时转债的股性大大降低,只体现出债性的一面,正股除非长时间上涨,否则根本无法带动转债价格的上涨,从而也难以顺利实现转债转股。这显然与上市公司发行可转债的初衷相违背,因此,为了实现转股,转债发行人必然会采取某些措施。其中,下调转股价就是主要措施之一。但是下调转股价意味着原股东的股权可能被摊薄,从而损害原股东的权益。因此,除非上市公司由于某些原因急于转股,否则一般不会轻易下调转股价。

1.上市公司的财务状况。由于可转债本身是具有一定面值的债券,需要发行人按期付一定比例的利息,同时到期还必须付还转债持有人的本金。因此,当上市公司财务状况较为紧张时,为了避免付给转债持有人利息及本金,转债发行人往往有较强烈的“转股动机”,但如果此时正股股价远低于转股价,并且股市又较为低迷,则转债发行人为达到“借钱不还”的目的,往往会下调转股价,配合利好消息的释放,从而刺激正股股价的上涨。同时带动可转债价格的上涨,最终解决转股问题。从历史经验看,借助转股价下修,并配合释放利好消息来达到转股目的的转债不在少数。例如2019年9月10日刚发布强赎公告的蓝标转债,由于发行可转债后,上市公司更改募集资金的使用用途,从而触发了回售条款,鉴于公司紧张的财务状况,通过三次下调转股价避免了回售的压力。在下调转股价之后,同时释放大股东增持等利好消息刺激正股上涨,最终转债价格达到强赎的条件并转股成功,实现“借钱不还”的目的。

综上所述,财务压力是可转债发行人下调转股价的动因之一。但是,根据前面的分析,并结合可转债的历史走势看,下调转股价只是释放出上市公司想转股的动机,如果下调转股价之后,股市大行情仍然低迷,上市公司也没有释放相应的利好消息,正股走势可能仍然不佳,这样也无法保证转股一定能成功。

2.基于对上市公司股票本身的估值。当可转债正股股价长期低迷时,如果上市公司认为股价被低估,如果没有回售或赎回压力,一般不会轻易为了实现转股下调转股价,因为此时下调转股价相当于稀释了更多的股东股权。因此,转债发行人一般没有动力为促进转股下调转股价。反之,如果当上市公司发现正股的股价存在较大的泡沫,则发行人对正股股价会存在较强的下跌预期,此时如果不促进转股,则由于正股后期存在持续下跌的可能,一旦正股股价下跌幅度太大,后面促进转股的成本将会大大增加,因此此时大股东有更大的动机下调转股价,并促进转股。关于这一点,本部分收集统计了2010年至2019年期间已发生强赎并有下修行为的可转债正股的市盈率,具体情况如表3。

从表3可以看出,2010年至2019年期间发生强赎并有下修行为的可转债共计13只,其对应的正股市盈率相对都高于上市公司所在行业平均市盈率。其中共8只正股市盈率高于同期所在行业平均市盈率,占比61.54%;2只持平,百分点比15.38%;另有3只正股市盈率低于同期行业平均市盈率,分别是中国石化、燕京啤酒及中国重工。从这13只已强赎并有过下修行为的转债来看,大部分都是在正股处于估值较高时进行转股价下调。由此可见,由于正股股价估值较高,转债发行人对正股有较为强烈的看跌预期。而一旦正股后期跌幅较大,则到时为促进转股所需花费的成本将大为提高。为了减轻后续转股的成本,发行人此时较有动机下调转股价并采取相应措施促进转债尽快转股。

3.银行提高资本充足率。按照《巴塞尔协议III》的规定,商业银行的核心资本充足率的最低要求为8.5。该协议同时规定,商业银行核心一级资本可以通过资本公积、实收资本、盈余公积、IPO及可转债等形式补充。由此可见,银行之所以发行可转债,其目的比较明确,就是用来补充资本金。但是,通过可转债募集来的资金净额,必须在转债成功转股之后,才能真正用来补充资本金。基于这个目的,银行往往具有较强的动机下修转股价并促进可转债转股。如常熟银行可转债2018年2月6日上市,当年7月16日即发布下修转股价的公告,并于8月24日在股东大会通过下修方案,转股价也下修到底,之后随着银行股行情的走好,正股价格也随之上涨,并于2019年3月18日触发强赎,实现转股。

三、可转债投资建议

从历史上看,可转债大部分的最终结果是强赎,到期“还本付息”的比较少。因此,作为“上不封顶,下有保底”的投资品种,可转债向来较受低风险投资者的喜爱。根据上述分析,可转债投资可从如下几方面考虑:

(一)根据可转债发行人的财务状况进行投资决策

当股市行情低迷,上市公司的股票长期下跌,并远低于转股价时,此时如果上市公司的财务状况较为紧张,资金流不足,且临近回售期,可转债价格又刚好处于回售价之下,为避免回售,发行人往往不得不通过下调转股价来刺激可转债价格上涨。作为投资者,可以针对这种情况,博弈上市公司下调转股价进行套利。

表3 2010年至2019年期间已强赎并有下修行为可转债正股市盈率

(二)结合可转债溢价率与正股基本面进行投资决策

可转债的投资思路是,熊市买入高溢价率的可转债,此时可转债股性相当低,相当于纯债。因此,可转债受大盘涨跌的影响不大,此时买入高溢价的可转债,一方面可以保本并获取一定的利息收入;另一方面可以持有并等待股市行情的到来。当然,除了考虑溢价率之外,可转债正股的基本面也是考虑因素之一,如果正股的基本面良好,尤其是处于社会热门行业,当股市行情好转时,这类股票往往会先行上涨,并带动可转债的上涨。除了熊市投资溢价率高的可转债之外,如果判断股市行情有好转迹象时,则更适宜于买入基本面没问题且溢价率低的可转债。溢价率低的可转债,一旦股市走牛,正股的上涨对可转债上涨的刺激力度较大,则投资低溢价率的可转债往往会比投资高溢价率可转债有更为可观的收益。

(三)投资银行可转债

从银行可转债的发行历史上看,由于银行发行可转债的主要目的是补充核心资本,因此,银行是最有动力促进可转债转股的。从实际情况看,银行可转债的强赎率是100%。所以,投资银行可转债的预期收益将是可观的,当然,投资银行可转债时也有要注意的问题,那就是可转债的价格必须跌到足够低,此时进入才较为有利可图。

猜你喜欢

名作欣赏·学术版(2020年5期)2020-03-01

时代文学·上半月(2019年6期)2019-12-13

电子技术与软件工程(2019年17期)2019-10-09

债券(2019年7期)2019-08-30

中国煤炭(2019年7期)2019-01-19

证券市场周刊(2018年39期)2018-11-10

种子科技(2015年11期)2015-05-24

新闻界(2009年5期)2009-12-24

文学与艺术(2009年9期)2009-12-02