新冠肺炎疫情全球蔓延下美国国债的可持续性分析

2020-07-29 03:02沈国兵

广西财经学院学报 2020年4期

沈国兵

(复旦大学 世界经济研究所,上海国际金融与经济研究院,上海 200433)

一、引言

据美国财政部2020年4月30日数据显示,截至4月底,美国国债未偿公共债务总额高达249 741.7亿美元,较1月份增加了17 504亿美元。另据美国财政部资料中心统计①数据来源:https://www.treasury.gov/resource-center/data-chart-center/tic/Pages/ticsec2.aspx.,2019年12月,外国持有美国国债为66 963亿美元,其中,日本和中国大陆持有的美国国债最多,日本持有美债11 549亿美元,中国大陆持有美债10 699亿美元。2019年有5个月以上减持美债的国家和地区有中国大陆、英国、巴西、开曼群岛、中国香港、新加坡、加拿大、泰国、挪威、德国、瑞典、墨西哥、意大利、阿联酋、波兰、澳大利亚、印度尼西亚、哥伦比亚、智利、埃及、秘鲁、丹麦和马来西亚等(按持有美债多少排序)。

在中国持续推进人民币国际化的今天,为何中国持有的美国国债规模仍如此庞大呢?传统解释是,美国对中国存在着持续的贸易逆差,同期中国积累了大量的美元外汇储备;中国使用外汇储备购买和持有大量美国国债,使得美国能够通过金融账户顺差来抵补,支撑起循环。正是日本、中国、英国、巴西、爱尔兰、卢森堡、开曼群岛、瑞士、中国香港、比利时等(按持有美债多少排序)通过购买美国国债,为美国金融账户融资,维持高估的美元进而维持美国贸易逆差,使得他们自身能够继续积累美元外汇储备,保持自身贸易国的角色。然后,再由中央银行购买大量美国国债等金融资产来维持美国国际收支,使得这一不平衡得以维持(Feldstein,2008[1];Ferguson&Schularick,2007[2])。然而,2020年3月以来,新冠肺炎疫情全球蔓延已对美国乃至全球金融市场造成断崖式冲击。2020年3月9日、12日、16日和18日,美国股市触发了四次熔断。3月15日,美联储宣布将回购至少5 000亿美元美债,并增持至少2 000亿美元的抵押担保证券。3月23日,美联储提出无上限购买计划。由此,美联储直接入市大规模注资引发了对美元信用和美国国债可持续性问题的忧虑。

本文边际贡献在于:一是揭示出主要外国投资者持有的美债规模与其对外经常账户和金融账户差额没有必然的关系,新冠肺炎疫情下美债持有者的支撑力在不断衰减。二是证实次贷危机后,美国国债规模膨胀在短期内主要是来自美国财政赤字阶段性扩张,而非来自美国贸易逆差、私人储蓄和美国国内投资的长期变化。新冠肺炎疫情下美国大规模经济刺激计划将加剧美国赤字高筑、国债膨胀。三是次贷危机后,中国持有美债并非取决于美国对华贸易逆差和中国外汇储备的长期变化,也并非来自美国私人储蓄和美国国内投资的长期变化,而是中国根据外汇储备管理做出的调整。新冠肺炎疫情下中国已没有额外储备来增持美债。四是美国国债规模是否可持续取决于美元的国际货币本位体系,新冠肺炎疫情全球蔓延下美联储推动大规模债务货币化已严重损害了美元国际货币信用和美债的可持续性。

二、美国国债的主要支撑力及发展趋势

由于美元作为国际结算货币和国际储备货币的特殊性,美国贸易逆差、美国财政赤字要么由外国持有者购买美债支撑美国金融账户顺差来抵补,要么美联储自己直接购买美债来融资,前者取决于美国国债可持续性,后者取决于美元信用。现实中,美国国债的主要支撑力怎样?其发展趋势如何?

(一)美国国债的主要支撑力

美国国债(U.S.Treasury Securities)即美债(USTS),是由美国财政部发行的、可转让的、附息息票的债务凭证。它代表美国联邦政府向社会筹措资金,由美国联邦政府的全额信誉和信用直接作为担保,风险低,流动性好。美债按期限划分为三类:短期国债(T-Bills)、中期国债(T-Notes)和长期国债(T-Bonds)。按能否市场流通,分为可流通(Marketable)和不可流通(Nonmarketable)的美债。

当今国际金融体系下,美国国债有着独特的地位和重要性。一方面,美国国债主要支撑力来自美国联邦政府的信用保证、美国经济坚实的基础、美债二级市场严格的监管,以及美国发达的金融市场体系为美债市场交易提供的市场制度保障等。这些使得美债有着国际金融市场上公认的最好信用保证。因此,美债成为众多国际投资者规避风险的重要投资标的,也是各国外汇储备中重要的资产。另一方面,美国国债主要支撑力来自国际货币基金组织有效运行、支撑美元作为国际货币的信用货币本位。1944年7月,美国主导召开的有44个国家参加的国际货币金融会议,确立了以美元—黄金为本位的布雷顿森林体系。布雷顿森林体系确立了美元的双挂钩国际货币体系,使美元在战后国际货币体系中处于中心地位。尽管布雷顿森林体系因为“特里芬两难”等内外原因在1973年崩溃,但是其建立的永久性国际金融机构——国际货币基金组织(IMF)仍然在有效运行。1976年1月,IMF通过了《牙买加协定》,规定各成员国的汇率政策应受IMF的监督。由此,IMF的有效运行并负责监督各成员国的货币汇率政策,从而支撑着美元作为国际信用货币本位。美债作为美国政府弥补财政赤字、为财政政策融资的重要手段,使得美债成为美元在国际货币体系中充当国际结算货币和国际储备货币功能相得益彰的伙伴。

(二)美国国债的发展趋势

第一,因美国国债不断累积,美国已沦陷为最大的债务国。据美国财政部统计,2017年12月底,美国未偿公共债务总额204 927.5亿美元,2018年12月底,上升到219 741亿美元,2019年12月底,美国未偿公共债务总额已达232 013.8亿美元。因此,美国未偿国债总额已呈逐年累积大规模增加态势。另据美国经济分析局(BEA)统计,2019年美国国内生产总值(GDP)当期价格为214 290亿美元,据此,美国未偿国债已占到同期美国GDP的108.3%,美国GDP已不能覆盖美国国债。其中,2019年底由外国和国际及区域组织持有的美国国债达66 963亿美元,占到当年美国GDP的31.2%。也就是,2019年美国负债率已大大超过了国际上通常认为的20%的安全警戒线水平。大量的美国国债在全世界交易、流通,支撑着美国双赤字的经济体系,使得美国已成为世界上最大的债务国。

第二,美国国债的持有者已广泛分布于全球,但各国持有美债的比重非常不平衡。据美国财政部统计,2017年全球有中国大陆、日本、爱尔兰、巴西和英国等45个国家和地区共持有美债59 575亿美元,占当年外国持有美债总额的95.9%,其中,中国大陆、日本、爱尔兰、巴西和英国等排名前五位的外国持有者持有美债的49.6%。截至2019年年底,全球有日本、中国大陆、英国、巴西和爱尔兰等42个国家和地区共持有美债63 669亿美元,占当年外国持有美债总额的95.1%,其中,日本、中国大陆、英国、巴西和爱尔兰等排名前五位的外国持有者持有美债的46.6%。因此,虽然美国国债持有者分布广泛,但是排名前五名的国家持有美债比重较高,呈现出非常不平衡的格局。

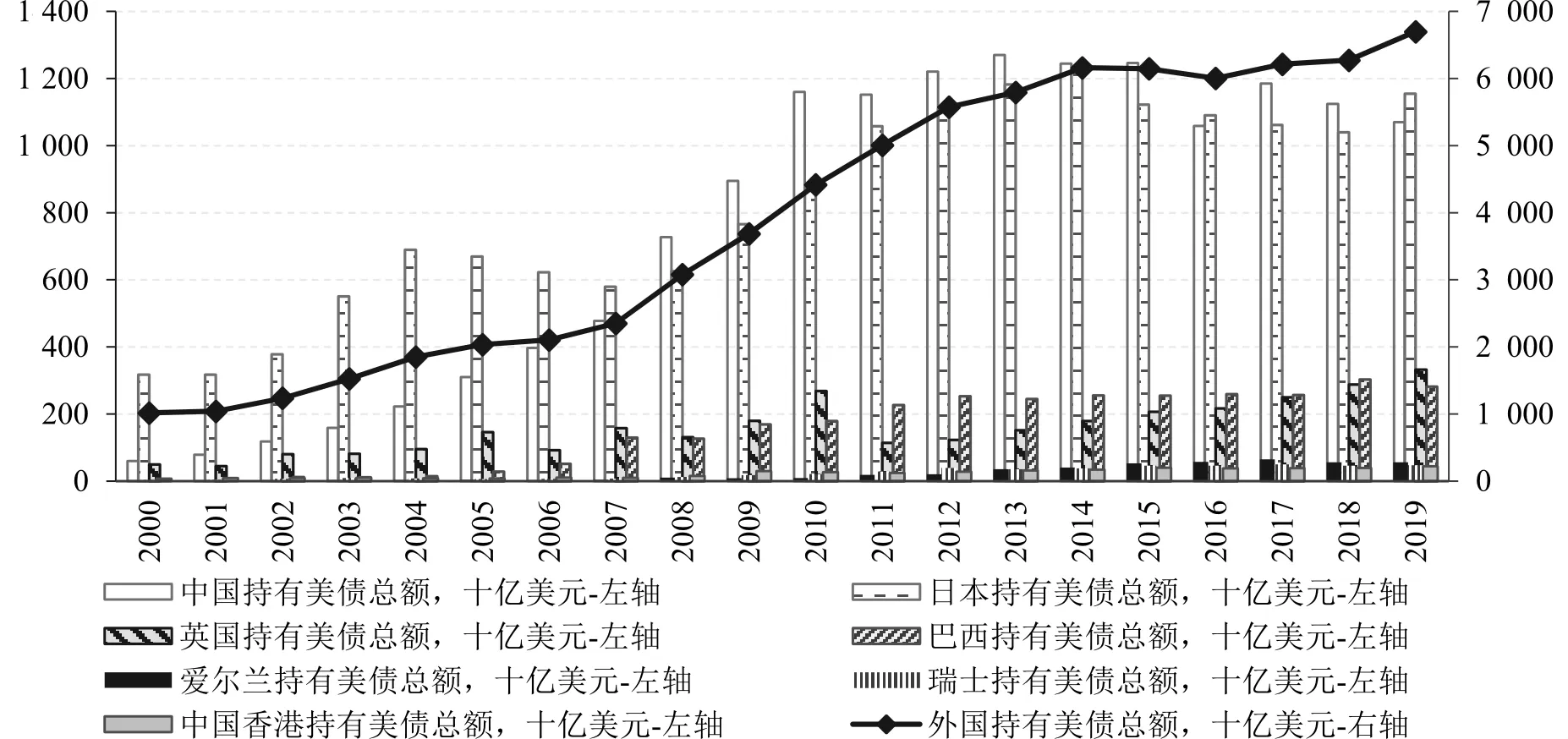

第三,外国投资者持有美国国债呈现出边际递减态势。购买可流通美债的资金来源不仅包括美国国内个人投资者和机构投资者,也包括美国的地方政府以及美联储。同时,也有大量资金来源于外国投资者,包括外国个人与机构投资者以及外国中央银行。而不可流通美债的购买者主要是美国政府的信托基金等。参见图1,依据美国财政部2020年2月18日修正的国债数据显示,2000年以来,外国投资者持有的美债总额一直在不断增长,且增速在上升,直至2015年该趋势才被打破。2000年外国投资者持有的美债为10 152亿美元,随后一路上涨,2015年、2016年有小幅下降,2017年又再度回升。期间,2007—2008年因爆发次贷危机,美国采取了宽松的财政、货币政策,以刺激美国经济增长。结果,2008年以来外国投资者持有的美债总额出现了大幅增长,至2014年达到一个小峰值,此后呈边际递减。2019年,中国大陆、英国、巴西、开曼群岛和中国香港等23个国家和地区已有5个月以上减持了美国国债。2019年外国投资者持有的美债66 963亿美元;截至2020年2月底,外国居民持有的美债达70 667.2亿美元。

图1 外国投资者持有的美国国债总额及主要国家持有美债额:2000—2019年

第四,主要外国投资者持有的美债规模与其对外经常账户和金融账户差额没有必然的关系。在持有大量美债的外国投资者之中,既有像中国大陆、爱尔兰这样对外经常账户有着较大的顺差,同时对外金融账户有着较大逆差的新兴经济体和发达经济体,也有像日本、瑞士和中国香港这样对外经常账户和金融账户同时有着较大顺差的发达经济体,还有像英国、巴西这样对外经常账户和金融账户同时有着较大逆差的发达经济体和新兴市场经济体。据IMF数据统计,2018年日本对外经常账户顺差1 747.2亿美元、对外金融账户顺差1 818.5亿美元;中国大陆对外经常账户顺差490.9亿美元、对外金融账户逆差1 116.9亿美元;英国对外经常账户逆差1 231.1亿美元、对外金融账户逆差1 013.6亿美元;巴西对外经常账户逆差219.5亿美元、对外金融账户逆差257亿美元;爱尔兰对外经常账户顺差409亿美元、对外金融账户逆差141.3亿美元;瑞士对外经常账户顺差741亿美元、对外金融账户顺差754.2亿美元;中国香港对外经常账户顺差155.6亿美元、对外金融账户顺差232.9亿美元。据此,美国国债的主要外国持有者既有经常账户顺差也有经常账户逆差,既有金融账户顺差也有金融账户逆差,更有经常账户、金融账户同时顺差,甚至有经常账户、金融账户同时逆差的外国投资者。因此,主要外国投资者持有的美国国债规模与其对外经常账户差额没有必然的关系,也与其对外金融账户差额没有必然的关系。这不同于姚枝仲(2003)[3]认为的大规模证券资本流入是造成美国巨额贸易逆差的重要原因。

第五,中国、日本持有美国国债相对比重已呈边际递减态势。如图1,2000年中国持有美国国债占外国投资者持有美债比重仅为5.9%,之后十年一路攀升,于2010年中国持有的美债占比达26.3%。随后有所下降,但2016年之前都保持在20%以上。截至2019年,中国持有美债10 699亿美元,占外国投资者持有美债总额的16%,为美债的第二大外国投资者。2008年之前,日本持有美债一直高于中国,是美债的第一大外国持有者。2004年日本持有美债占比达到最高点37.3%。此后,日本持有的美债比重呈下降态势,2008年被中国超过,一直到2015年。截至2019年,日本持有的美债为11 549亿美元,占外国投资者持有美债总额的17.2%。由于中美经贸摩擦,2019年中国已有9个月减持了美国国债,日本却有7个月增持美债,跃居为美国第一大债权国。

总体来看,美国国债的发展趋势是从“二战”后世界上最大的债权国沦陷为世界上最大的债务国;疫情全球蔓延下,一方面是美国发行巨额的美债,另一方面后续的美债持有者的支撑力却在不断衰减。

三、美国国债规模膨胀:理论机制和实证分析

(一)美国国债、美国财政赤字与美国贸易逆差的理论机制

在宏观经济中,一国储蓄S=Y-C-G。同时,在开放经济中,Y=C+I+G+X-M。得到:

将一国储蓄细分为私人储蓄Sp和政府储蓄Sg,得到:

其中,政府储蓄Sg等于财政盈余,即Sg=T-G,政府储蓄为负时表示财政赤字。进而得到:

其中,(G-T)表示政府支出与税收差额,大于0意味着政府财政赤字,在美国可以通过发行国债来融资;(Sp-I)表示私人储蓄与投资差额,大于0意味着私人储蓄过度;(M-X)表示货物和服务的进口与出口的差额,大于0意味着货物和服务贸易逆差。

据此,选取美国为例,我们发现美国国债(USTS)是源自美国政府财政赤字,政府财政赤字越高意味着美国国债规模越大,否则,就会出现美国政府停摆。据此,可令美国国债规模:

这里,α0和 θ都大于 0。将公式(3)代入公式(4),得到:

据此,美国国债规模取决于美国政府财政赤字,而美国政府财政赤字是受到美国国内私人储蓄与投资差额,以及美国货物和服务贸易逆差所影响的。

理论上,只有给定美国国内私人储蓄与投资差额不变的情形下,美国财政赤字才与美国贸易逆差高度相关。但是,现实是美国投资非常活跃,美国私人储蓄不足,结果美国国内投资与私人储蓄差额一直是发散扩张的。Bernanke(2005)[4]认为,世界范围内的过度储蓄(saving glut)造成了美国经常账户逆差。Feldstein(2008)[1]提出,美国私人部门的储蓄率过低和财政持续赤字,导致美国贸易逆差不平衡,因而增加美国私人部门储蓄率,是比美元贬值更为有效的再平衡路径。张明(2010)[5]认为,美国持续的经常账户逆差可归因于私人部门储蓄率的下降。这样,如公式(3),即使美国政府财政赤字(G-T)不变的情况下,也只有美国贸易逆差(M-X)扩大才能平衡。

(二)美国国债规模膨胀来自于美国财政赤字阶段性扩张,服务于美国经济增长

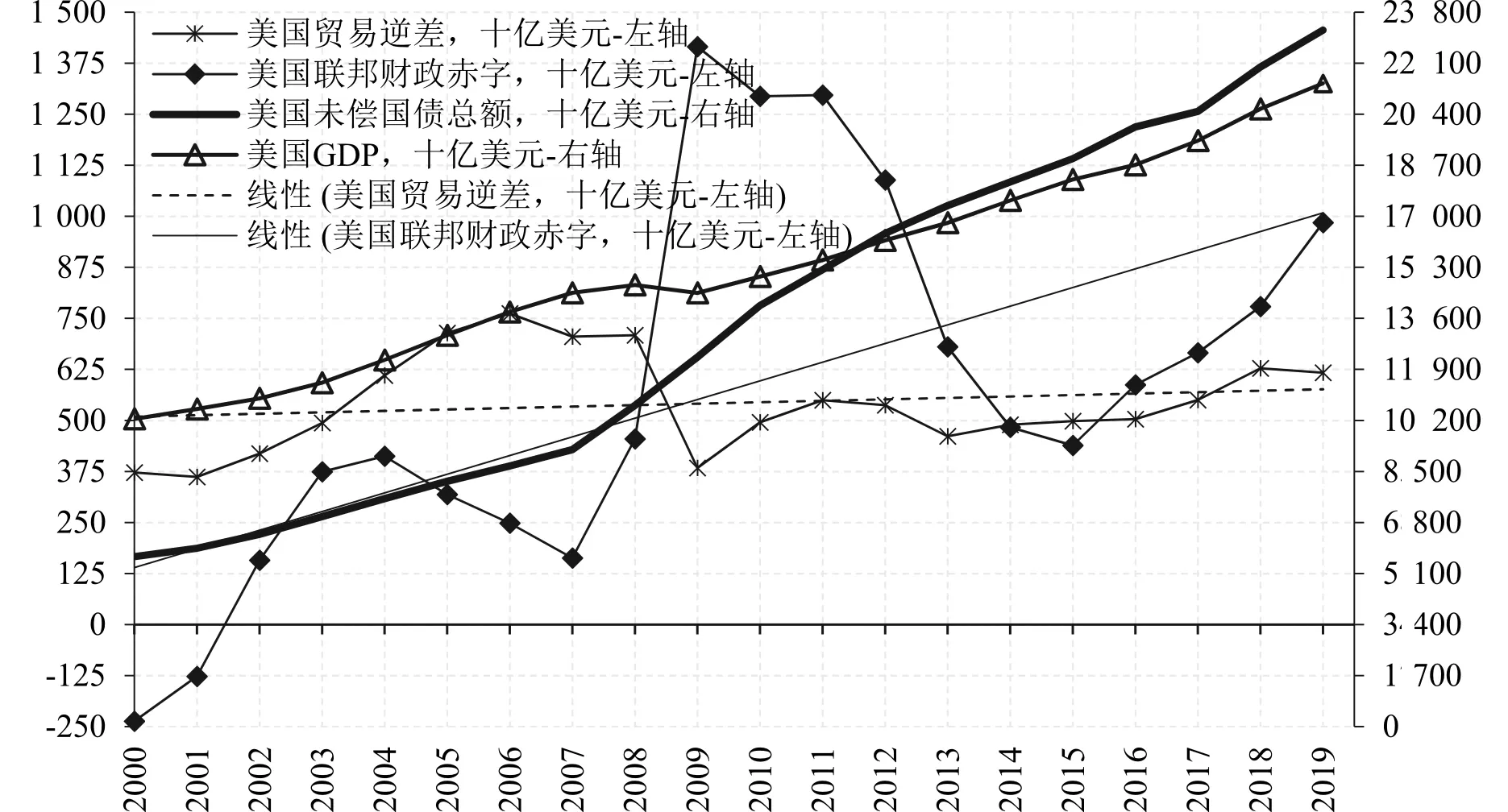

理论上,依据公式(4),美国国债规模膨胀是直接来自美国财政赤字阶段性扩张。如图2,据美国财政部统计,2000年美国联邦财政盈余为2 369亿美元,但从2002年开始美国财政进入赤字时代,2004年上升为第一轮赤字高峰,达4 122.9亿美元,随后至2007年美国财政赤字降至谷底,为1 628.1亿美元。2007年美国次贷危机爆发后,美国财政赤字在2009年达到历史性高点14 157.2亿美元。此后,连续数年美国财政赤字显著地下降,2015年美国财政赤字降至新一轮谷底4 389亿美元。其后,美国财政赤字又开始了不断攀升,至2019年达9 843.9亿美元。总的来看,美国政府财政赤字呈现出暴增—下降—暴增—下降周而复始的阶段性扩张态势。但同期美国未偿国债总额却一直在攀升,从2000年的56 622.2亿美元一路攀升至2019年的232 013.8亿美元。因此,2000—2019年,虽然美国国债规模膨胀与美国政府财政赤字大幅变动之间看上去没有明确的相关性,但是从美国财政赤字拟合的趋势线来看,美国国债规模膨胀与美国政府财政赤字变化趋势线具有同方向变动关系,并且美国GDP增长也与美国国债规模膨胀呈同方向变动关系。据此,可以认为美国国债规模不断膨胀是源于美国政府财政赤字阶段性扩张,服务于美国经济增长。

图2 美国未偿国债、美国GDP、美国贸易逆差和联邦财政赤字(2000—2019年)

另据美国经济分析局统计,2000年美国货物与服务贸易逆差为3 725.17亿美元,2006年达到高点7 617.2亿美元。美欧金融危机后,2009年降至3 837.7亿美元。2013年后,美国货物与服务逆差扩张,2019年逆差至6 167.6亿美元。总的来看,美国贸易逆差变化趋势线近乎平稳于5 000亿美元的水平线。但是,同期美国未偿国债总额一直呈约30度斜率在累积攀升,到2019年已增至232 013.8亿美元。据此,从年度数据来看,美国国债规模膨胀并非取决于美国贸易逆差的变动。但是,美国未偿国债规模显现的问题是寅吃卯粮。从2012年开始,美国未偿国债占美国GDP比重已突破100%,截至2019年,美国未偿国债占当年美国GDP比重为108.3%。据此,美国采取了扩张性财政政策,致使美债规模不断膨胀,这是为支撑美国经济增长,不得不采取的寅吃卯粮做法。疫情下美国特朗普政府将会加剧寅吃卯粮的做法。

(三)美国国债规模与美国贸易逆差:实证分析

特别地,我们来实证考察一下美国国债规模与美国贸易逆差之间可能的关系。鉴于美国次贷危机期间即2008年10月前后,美国货物与服务贸易逆差发生了巨大变动,为此,我们以此为界,划分为两个时间段:2000年第1季度至2008年第3季度、2008年第4季度至2019年第4季度,探究美国国债规模与美国贸易逆差之间潜在的相关性。囿于美国私人储蓄和美国国内投资数据可获得性,我们采用美国经济分析局(BEA)关于这些变量的季度统计数据(已做过季节性调整)来分析。根据公式(5),我们构建出计量模型为:

其中,lnUSTSt为第t季度美国国债规模,lnTDt为第t季度美国货物与服务贸易逆差,lnSp,t为第t季度美国私人储蓄,lnIt为第t季度美国国内投资。模型中,考虑到美国未偿国债规模与其他主要变量之间数值差距较大,为克服可能的异方差,因而将模型中变量做了自然对数化处理。εt是随机误差项。美国国债数据来自于美国财政部,美国贸易逆差、美国私人储蓄和美国国内投资数据来自于美国BEA数据库。

考虑到各个宏观经济变量之间具有内生的相互影响,因而使用VAR模型来进行回归。在2000年第1季度至2008年第3季度期间内,向量误差修正模型估计结果显示,美国国债规模lnUSTSt与其他变量之间不仅存在着长期的协整关系,而且这一长期协整关系对lnUSTSt短期动态产生显著的影响。对回归结果的长期协整关系CE做无截距项、无趋势项的水平平稳性检验后,得到关系式(7)。据此,回归发现第一时间段内长期协整关系中的变量lnTDt统计上不显著,因而美国国债规模与美国贸易逆差之间没有统计上显著的相关性;同期,美国私人储蓄对美国国债规模在1%统计水平下有着显著的抑制作用,美国国内投资对美国国债规模在5%统计水平下有着显著的扩张效应。因此,美国私人储蓄增加会使得美国国债规模下降,这支撑了美国私人储蓄不足导致美国财政赤字和国债规模扩大的观点;而在美国储蓄不足的情况下,美国国内投资增加又加剧了美国国债规模的膨胀。

在2008年第4季度至2019年第4季度期间内,向量误差修正模型估计结果显示,美国国债规模lnUSTSt与其他变量之间存在着长期的协整关系,但是这一长期协整关系对lnUSTSt短期动态的影响统计上并不显著。据此,第二时间段内即美国次贷危机后,美国国债规模膨胀在短期内主要是源自美国政府财政赤字阶段性扩张,而并非源自美国贸易逆差、美国私人储蓄和美国国内投资的长期变化。新冠肺炎疫情全球蔓延下,美国将实施超过3万亿美元的大规模经济刺激计划,这将加剧美国财政赤字高筑,进而使得美国国债规模更加膨胀。

四、中国持有美国国债与美国对华贸易逆差:理论和实证分析

(一)中国持有美国国债与美国对华贸易逆差:理论分析

前面分析表明,次贷危机后,美国国债规模膨胀在短期内主要是源自美国政府财政赤字阶段性扩张,而并非源自美国贸易逆差、美国私人储蓄和美国国内投资的长期变化所致。美国国债规模与美国贸易逆差之间并没有明确的相关性。由于在考察二者相关性问题上,可能存在着多个外国主体加总带来的相互抵消,容易造成加总扭曲问题,为此,我们选取占美国对外贸易逆差比重高、且同时持有美国国债比重高的中国,来考察中国持有美国国债与美国对华贸易逆差之间可能的相关性。

Stiglitz(1998)[6]研究发现,中国在对美国巨额贸易顺差的情况下,积累了大量外汇储备,并将其中大部分用于购买低收益率的美国国债。Feldstein(2008)[1]认为,中国、日本和石油输出国等通过购买美国债券,为美国经常账户逆差融资,维持高估的美元进而维持美国贸易逆差,使得自身能够继续积累美元外汇储备,保持自身贸易国的角色。布莱思(2009)[7]认为,中国、日本等若停止对美国进行融资,则中美双方会遭受巨大损失。中国出于担心出口减少的负面影响而不得不为美国的贸易逆差融资,使得其国际收支平衡。根据这些文献的观点,中国持有美国国债似乎与美国对华大量贸易逆差密切相关。

虽然美国国债收益率相对较低,但是由于美国金融市场发达健全,美国经济实力雄厚,美国政府信用等级相对较高,更重要的是美国国债流动性良好,这些都有利于降低外汇储备管理的风险,实现外汇储备安全性和流动性下的盈利保值。而且,美国经济对世界其他地区的影响非常大,美国的金融市场与其他地区金融市场一体化程度高,美债风险的增大往往会带动其他可投资资产的风险迅速增大,反而使得美债的风险相对较小,使得中国投资美债成为一种次优选择。事实上,由于美元在国际金融体系中结算货币地位,各国政府都对美元资产有着高于其他资产的偏好。据此,中国仍将会从安全性、流动性和盈利性角度把外汇盈余中一部分投资于美国国债,并将根据国内外经贸环境的变化适时做出增持或者减持美债的行为。虽然中国国家外汇管理局统计2019年中国经常账户顺差1 413亿美元,其中货物贸易顺差4 253亿美元,美国商务部统计2019年美国对华贸易逆差3 456亿美元,但是2019年中国已有9个月减持了美国国债。因此,中国持有美国国债并非一定取决于美国对华贸易逆差或中国对美贸易顺差,而是根据外汇储备管理中的安全性、流动性和赢利性等需求对持有的美国国债做出适时调整的。也就是,中国的外汇储备规模也是影响中国持有美国国债的重要因素。

总的来看,中国购买和持有美国国债并非一定取决于美国对华贸易逆差或中国对美贸易顺差,长期内中国购买和持有美国国债行为并不能影响到中美贸易平衡。美国国债规模不断膨胀根本上是依赖于美元国际货币本位体系支撑的。

(二)中国持有美国国债与美国对华贸易逆差:实证分析

美国对华贸易逆差表象上看是中美两国间贸易的结果,但实质上是受制于多种决定因素的。事实上,中美两国经济发展水平差距、两国要素禀赋差异、贸易计价差异与运输时滞、贸易结构、储蓄因素、美国出口管制、汇率变化、贸易增加值、贸易显性比较优势、购买美国国债,以及外商在华直接投资与区域生产网络等因素,直接影响乃至决定着中美双边贸易不平衡。实际上,美元作为国际货币、充当国际清偿手段,是决定美国持续贸易逆差失衡的“原罪”(沈国兵,2019[8])。

中国、日本和韩国等东亚贸易顺差国,在管理外汇储备时,纷纷选择购买和持有美国国债资产形式来保值增值。但是,有关使用外汇储备来购买和持有美国国债的投资方式一直存在着较大的争议。一方面,在全球投资环境恶化的大环境下,美债的相对高流动性和安全性使得美债成为中国等政府的稳妥之选;另一方面,美国国债的低回报率也造成了不小的资产浪费,广受非议。中国长期对美贸易顺差的同时,大量购买并持有美债,既为美国提供了大量价格低廉的商品,又通过购买和持有美债为美国金融账户融资,维系着这一主要的全球贸易和金融循环。

在这里,我们再实证考察中国持有美国国债与美国对华贸易逆差之间可能的关系。我们将上面公式(5)里美国国债在多边模型下具有的多边外国持有者收敛到双边模型下中国持有美国国债的模型。假定中国持有的美国国债(CUSTS)与美国国债规模(USTS)成某种线性关系,并受制于中国外汇储备的约束,由此相应地将公式(5)修正为:

其中,CUSTS表示中国持有的美国国债,CFR表示中国外汇储备,(Sp-I)表示美国国内私人储蓄与投资差额,(MC-XC)表示美国对华货物与服务净进口,大于0意味着美国对华货物与服务贸易逆差,即美国从华进口货物与服务MC大于美国对华货物与服务出口XC。依据公式(8),我们构建出中国持有美国国债的双边计量模型:

其中,lnCUSTSt为第t季度中国持有的美国国债,lnUCTDt为第t季度美国对华货物与服务贸易逆差,代表着(MC-XC),lnCFRt为第 t季度中国外汇储备,lnSp,t为第 t季度美国私人储蓄,lnIt为第t季度美国国内投资。为克服可能的异方差,我们将模型中变量也做了自然对数化处理。υt是随机误差项。中国持有的美国国债数据来自美国财政部,美国对华贸易逆差、美国私人储蓄和美国国内投资数据均来自美国BEA数据库。这些变量数据已做过季节性调整。中国外汇储备数据来自国家外汇管理局,回归前做了季节性调整。

同理,鉴于各个宏观经济变量之间可能具有的内生性影响,我们使用VAR模型进行回归。为保持可比性,我们同样以2008年第3季度为界划分出两个时间段来做实证分析。在2000年第1季度至2008年第3季度期间内,向量误差修正模型估计结果显示,中国持有美国国债lnCUSTSt与其他变量之间不仅存在着长期的协整关系,而且这一长期协整关系对lnCUSTSt短期动态产生显著的影响。对回归结果的长期协整关系CE做无截距项、无趋势项的水平平稳性检验后,得到关系式(10)。据此,回归发现第一时间段内长期协整关系中的变量lnUCTDt在1%统计水平下有着显著的放大效应,即美国对华贸易逆差或中国对美贸易顺差lnUCTDt会放大中国持有的美国国债;同期,中国外汇储备对中国持有美国国债在1%统计水平下有着显著的促进作用,美国私人储蓄对中国持有美国国债在1%统计水平下有着显著的吸引作用,美国国内投资对中国持有美国国债在5%统计水平下有着显著的抑制作用。因此,第一时间段内,美国对华贸易逆差扩大会使得中国增持美国国债,中国外汇储备增加也会使得中国增持美国国债,美国私人储蓄增加会使得美国国债的信用更健康从而增大中国持有美国国债规模,而美国国内投资增加会使得美债规模膨胀,出于美债信用忧虑会降低中国持有美国国债。

但是,在2008年第4季度至2019年第4季度期间内,向量误差修正模型估计结果显示,中国持有美国国债lnCUSTSt与其影响变量之间没有长期的协整关系。据此,第二时间段内即美国次贷危机后,中国持有美国国债并非取决于美国对华贸易逆差和中国外汇储备的长期变化,也并非源自美国私人储蓄和美国国内投资的长期变化,而是中国根据外汇储备管理中美债的安全性、流动性和赢利性等需求对持有的美国国债规模做出适时调整。新冠肺炎疫情全球蔓延下,随着中国对外贸易顺差减少、甚至变成逆差,中国也没有额外的外汇储备来继续增持美国国债了。

五、当前美国国债可持续性面临的巨大挑战

(一)美元国际货币本位体系艰难支撑着美国金融账户和贸易逆差,进而支撑着美债规模

历史上,面对巨额的国家债务,美国并没有拿出切实有效的解决办法。理论上,美联储大致上采取“十年一个弱势美元贬值期、交替六年一个强势美元升值期”,周而复始采用量化宽松的货币政策,将美国贸易逆差和债务危机借助国际化的美元和美债转嫁给世界各国,造成长期内美元不断贬值。由此,美国贸易逆差失衡要么由40多个国家和地区购买美国国债支撑美国金融账户顺差来抵补,①截止2019年底,全球有日本、中国大陆、英国、巴西和爱尔兰等42个国家/地区及其他共持有美国国债66 963亿美元。这需要美国国债具有无限可偿性;要么通过美联储自己直接购买美债、实行量化宽松的货币政策来为财政赤字融资,后者会使得前者持有的美元外汇储备大幅贬值缩水,到头来外汇盈余国还不如主动购买美国国债。实践中,全球主要国家和地区在持有美国国债问题上确实面临着两难。一方面,美元作为当今世界最主要的国际结算货币和国际储备货币,以美元定值背书的美国国债风险自然最低,这驱使众多的外国投资者持有了大量美国国债;另一方面,美国特朗普政府却正在利用美元的国际货币主导优势,对一些国家采取美元霸权行动,比如对俄罗斯和伊朗切断SWIFT(环球同业银行金融电讯协会)系统,迫使俄罗斯、伊朗和委内瑞拉等多个产油国加入去美元化行列,宣布石油出口不再使用美元结算,这正在摧毁美元国际货币本位体系和美国国债得以支撑的金融账户回流机制。同时,这对更多的美国国债持有者产生了金融恐慌心理,使得更多的国家加入了减持美国国债的行动之中。从根源上,美国对外贸易逆差能够长期维持依赖于美元储备货币和结算货币的地位(McKinnon,2001[9])。因此,新冠肺炎疫情全球蔓延下美国要想维系不断高筑的美国国债规模,就必须牢牢坚守美元的国际信用货币本位体系。

(二)主要外国投资者持有美国国债意愿的衰减程度,取决于美元的国际货币信用

据美国财政部统计显示,自2011年以来全球有中国大陆、日本、巴西、爱尔兰和瑞士等40多个国家和地区一直持有美国国债5万亿美元以上。正是中国、日本这样大规模持有美债,构成了美国与东亚之间“共生”关系的重要一环:美国对东亚在贸易上处于持续的逆差状态,东亚主要国家对美国存在着持续的净顺差;同时以中国、日本等为代表的东亚国家又大量持有美国国债,通过金融账户为美国贸易逆差融资,支撑着美国不断累积的巨量国债。若东亚等外国投资者不再继续购买美国国债,美联储则只能自身大规模购买美国国债,同时大规模向市场注入美元流动性,这将使得美国贸易逆差失衡继续攀升、放大,同时美元会大幅贬值缩水,致使外国投资者持有美债的意愿会进一步下降,最终将取决于美元的信用。相比来看,美方需要摒弃零和思维,选择中美“共生共赢”关系,将更加有利于维护美元作为国际货币的信用(沈国兵,2019[8])。

(三)美国国债供需失衡、结构失衡使得持有美债的风险敞口增大

第一,随着美国债务存量的不断累积,偿付能力问题使得外国对美国国债需求的增长率在下降。如上图1所示,2014年以后外国投资者持有的美国国债已呈现出边际递减趋势。美国国债供需失衡将导致美国政府偿付能力出现问题。衡量一国偿付能力的指标包括未偿国债与国内生产总值的比率和短期债务比率等。从2012年开始,美国未偿国债占美国GDP比重就突破了100%,美国GDP早已不能覆盖美国国债了。并且,2019年外国持有的美国国债占美国GDP比重为31.2%,因而美国负债率已显著超过国际上公认的20%的安全警戒线水平。因此,出于对美债偿付能力的担忧,一些外国已开始减持美债。2019年已有23个国家和地区出现5个月以上减持美国国债的现象。

第二,美国国债投资者的结构失衡使得美债暴露于易变的风险,潜在信用危机增大。随着公众持有美国国债存量的增加,美国国债投资者的结构发生了很大的变化。据美国财政部统计,2020年3月公众持有的美国未偿债务占比74.6%,外国政府持有的占比25.4%。疫情全球蔓延下一旦公众进行恐慌性抛售,对美国国债的冲击将是巨大的。美国次贷危机期间,美国国内生产总值增长率下降。为了刺激经济复苏,美国大幅增加财政支出,导致联邦财政赤字高筑,美国政府债务规模也迅速攀升。2009年美国财政赤字高达14 157.2亿美元,美国未偿国债也达123 113.5亿美元。到2017年底,美国国债总额已超过20万亿美元,自1940年有史记录以来,美国国债上限已提高了104次。2020年1月,美国债务上限已上调至231 808亿美元,但是仍旧被债务所突破。2020年4月,美国未偿国债规模高达249 741.7亿美元。由此,美国国债上限频繁上调,发行速度过快,致使美债出现了潜在的信用危机。

(四)美国国债规模是否可持续取决于美元的国际货币本位体系

关于美国国债规模是否可持续问题,目前学术界主要有两种观点,一是不可持续,二是可持续但取决于美元国际货币信用。

第一,美国国债规模已变得不可持续。目前,测算美国国债可持续性主要有两种方法:

一是以政府债务规模(美国债务与国内生产总值的比率)作为衡量标准。参照欧盟马斯特里赫特条约的明确规定,所有国家的政府债券不得超过国内生产总值的60%。而截至2019年,美国未偿国债总额已高达232 013.8亿美元,占当年美国GDP比重为108.3%。据此标准,美国国债规模膨胀早已变得不可持续。稍有危机风吹草动,全球或许将掀起抛售美债浪潮,2019年全球至少23个国家和地区出现5个月以上不同程度地减持了美国国债。美联储主席鲍威尔曾指出,长期来说,美国处于不可持续的财政道路,这表明美联储已认为美国经济向全球兜售美债的模式并不可持续。

二是使用一般均衡模型来检验政府债务是否满足代际预算约束和横截面条件。从对外债务与国内生产总值的比率上看,美国贸易逆差和对外债务水平是不可持续的(姚枝仲,2006[10])。但事实上,债务危机前的债务与国内生产总值的比率差异很大。例如,当拉美债务危机爆发时,债务与国内生产总值的比率约为45%,然而,当希腊债务危机爆发时,该指数约为120%(张应华,2015[11])。从实际角度来看,国家债务与国内生产总值比率的警戒线指标似乎没有什么必然的指导价值,也不足以作为衡量政府债务可持续性的标准。

第二,疫情全球蔓延下美国国债规模可持续但取决于美元的国际货币本位体系。美元作为国际货币、充当国际清偿手段,是决定美国持续贸易逆差失衡的“原罪”。在信用货币、纸币本位的时代,美元仍是当今世界上最有普遍接受性的媒介货币。只要作为国际上最主要的计价货币和结算货币的美元地位不动摇,那么使用美元背书的美国国债就是可持续的。那些欲抛售美国国债的货币当局或中央银行,抛售美债后还是得换成美元来进行储备或者清偿国际收支,而美联储在极端情形下是可以通过量化宽松的货币政策进行无限制的美元信用货币供给,再通过美联储自身来接盘被他国抛售出的巨额美国国债。这样,在极端情形下,美联储通过量化宽松货币政策来照单接盘被抛售的巨额美国国债,到头来抛售美国国债的货币当局或中央银行会发现出售美债换来的美元会瞬间暴跌而得不偿失。

实际上,截至2020年3月,外国政府持有的美债约占美国未偿债务总额的25.4%。虽然美国未偿债务规模巨大,但是更多的美国国债是本国居民和企业持有,那就不计算为外债了。更为重要的是,布雷顿森林体系崩坍后,美国一直追求的是美元作为次优选择,只要美国主导的国际货币基金组织和世界银行维持住美元作为国际货币本位,世界上找不到一个货币优于美元,那么美元和美债就可以继续下去(沈国兵,2020[12])。不过,这一切需要美元作为世界上最主要的计价货币和结算货币的国际货币本位地位不能动摇。一旦美元信用发生动摇或瓦解,这对美国经济金融发展将是致命性的。因为世界上40多个主要美债持有国和地区将不再增加持有美债或大幅减持、抛售美债,那么“羊群效应”将使得美国国债规模膨胀彻底失去可持续性。依据美元实际有效汇率指数测算,从美联储运营的强势美元、弱势美元交替变换的历史中发现一个规律是:美联储大致上约十年一个弱势美元贬值期、交替约六年一个强势美元升值期(沈国兵,2020[13])。因此,新冠肺炎疫情全球蔓延下,美国国债的可持续性依赖于美国与主要美债持有者中国、日本等继续维持互惠互赢的经贸“共生”关系,同时需要美联储适时调整美国的货币政策来维护美元的国际货币本位体系。

新冠肺炎疫情全球蔓延下,为防止美国经济遭受疫情重创、陷入严重衰退,美联储已祭出重招,频频推动大规模债务货币化,甚至被称为“开着直升机撒钱”。尽管如此,美联储自身已清醒地认识到了这一点。2020年3月31日,美联储宣布为外国和国际货币当局建立一个临时的国债回购协议机制,其目标就是要维系美元作为国际货币的主导作用,继而凭借美元的国际货币本位体系,来支撑疫情蔓延下美国不断高筑的财政赤字和日益膨胀的美国国债规模(沈国兵,2020[12])。

六、疫情蔓延下美联储放纵大规模债务货币化对美元和美债的损害

第一,疫情蔓延造成美国货币市场和证券市场剧烈动荡,损害了美元和美债赖以存在的信用基础。2020年3月,疫情全球蔓延已对美国乃至全球金融市场造成断崖式冲击。3月9日和12日,美股两度触发熔断更是引发金融市场巨大恐慌。为缓解疫情蔓延对美国经济和社会的负面影响,美联储于3月15日宣布将联邦基金利率的目标区间调低至0%~0.25%,同时推出7 000亿美元量化宽松计划。然而,此次美联储紧急救市并未得到金融市场的积极回应,反而是美股在3月16日和3月18日再次两度触发熔断。3月20日,道琼斯工业平均指数收盘已跌至19 174.04点,相较2月份高点缩水超过10 000点。据此,从短期内市场普遍预期来看,此次新冠肺炎疫情全球蔓延已对美国经济金融发展乃至全球金融市场造成断崖式负面冲击,它严重损害了美联储货币政策的独立性和美国经济金融发展的基础,而这两者是美元和美债信用赖以存在的支柱。

第二,疫情蔓延导致美国很多州域和行业生产、消费停摆,造成美国经济严重衰退,直接损害了美元和美债的信用支撑力。此次疫情囿于高度的人传人特性,已对美国生产和贸易活动产生了直接的破坏效应。截至3月23日,美国已有纽约州、加州、伊利诺伊州、康涅狄格州、新泽西州、俄亥俄州、路易斯安那州、特拉华州,以及费城和达拉斯等相继下达了“封城令”,以期减缓新冠病毒的蔓延态势。这将使得超过1亿美国人被要求待在家中,约占美国人口的1/3,“封城令”使得这些州域和行业的生产和消费停摆,必将重创这些州域的经济发展。不同于2007—2009年美国次贷危机,新冠肺炎疫情蔓延下美国政府仅凭借积极的货币政策和财政政策并不足以抵消此次疫情蔓延对美国经济和社会造成的巨大负面冲击。据世界卫生组织每日疫情统计报告,截至欧洲中部时间2020年5月31日10时,全球范围内新冠肺炎确诊病例已达5 934 936例,死亡病例达到367 166例。其中,美国累计确诊病例1 716 078例、累计死亡病例为101 567例。若新冠肺炎疫情在全美进一步蔓延,由此引发的美国大规模经济衰退将极大地动摇美元和美债的信用支撑力。

第三,疫情蔓延下美联储放纵大规模债务货币化正在吞噬美元的国际货币信用,直接损害美债的可持续性。疫情蔓延导致急需的美国联邦财政救助转移支付大幅攀升,推升了美国国债规模膨胀。2020年3月15日,美联储原先设定的美债购买计划为5 000亿美元,但3月23日美联储祭出了无限量货币政策,将按需买入美债和抵押担保证券。这将进一步放大美国财政赤字和美债规模。3月27日,美国出台总额约2万亿美元的财政刺激计划,以防止美国经济陷入严重衰退。截至4月3日,美联储已买入约1万亿美元美国国债。4月9日,美联储又宣布了一项新的2.3万亿美元的一揽子购买计划,包括市政债券、公司债券ETF,甚至垃圾债券(沈国兵,2020[12])。美联储表示,即将通过二级市场企业信贷工具(SMCCF)来支持企业债券的流动性,5月初开始购买合格的企业债券ETF。很快地,美国财政赤字将会超过次贷危机爆发后的2009年美国财政赤字历史最高点(2009年为14 157.2亿美元)。预计2020年美国财政赤字将攀升至约5万亿美元,美国未偿国债规模将累积至约29万亿美元。与此同时,全球各国政府同样为抗击新冠肺炎疫情蔓延需要投入大量的财政支出,因而短中期内各国可用于配置海外资产的资金投入将会大幅减少。截至2020年3月25日的三周时间内,已有1 000多亿美元的美国国债被外国政府所抛售。据此,后续的美债持有者的支撑力正在不断衰减,美国为应对疫情增发的巨额美国国债可能面临外国需求严重不足的窘境,而疫情蔓延下美联储直接进入市场、购买大规模美国国债和抵押担保证券,这种放纵大规模债务货币化行为正在吞噬着美元的国际货币信用,也会直接损害以美元国际货币信用背书的美国国债的可持续性。

最后,在疫情全球蔓延下,若美联储继续通过更大规模的量化宽松货币政策来直接购买美债和抵押担保证券,那么大量的美元流动性将会被倾泻入国际金融市场,将会损害和吞噬美元的国际货币本位体系,进而损害以美元国际货币信用背书的美国国债的可持续性。因此,疫情全球蔓延下美国政府更需要与主要美债持有者中国、日本等加强互惠互赢的经贸“共生”关系,而不能一味过度地让美联储直接进入市场来无限量购买美国国债,否则,疫情蔓延下美联储推动大规模债务货币化将严重损害美元的国际货币本位体系,同时动摇外国持有者对美国国债可持续的信心,进而陷入无人接盘美国国债的困境。一旦市场对美元的国际货币本位信心发生动摇,这将对美国经济金融发展是极其致命性的。

七、主要结论

本文聚焦新冠肺炎疫情全球蔓延下美国国债的可持续性问题,通过研究发现:

第一,美国国债主要支撑力是来自美国政府的信用保证、坚实的美国经济基础、发达的金融市场,以及严格监管的市场制度保障等,还来自IMF有效运行、支撑美元作为国际货币本位。美国国债的发展趋势是美债不断累积,美债持有者已广泛分布于全球,但各国持有美债的比重非常不平衡,外国投资者持有美债已呈边际递减态势;外国投资者持有的美债规模与其对外经常账户和金融账户差额没有必然的关系。新冠肺炎疫情全球蔓延下巨额的美债使得后续的美债持有者的支撑力在不断衰减。

第二,美国国债规模膨胀并非取决于美国贸易逆差的变动,而是源自美国财政赤字阶段性扩张,服务于美国经济增长。2000年1季度至2008年3季度数据VAR模型证实,美国国债规模与美国贸易逆差之间没有统计上显著的相关性,美国私人储蓄增加会使得美债规模下降,而美国国内投资增加又加剧美债规模膨胀。2008年4季度至2019年4季度数据证实,次贷危机后,美国国债规模膨胀在短期内主要是源自美国财政赤字阶段性扩张,而并非来自美国贸易逆差、美国私人储蓄和美国国内投资的长期变化所致。新冠肺炎疫情全球蔓延下美国实施了大规模经济刺激计划,这将加剧美国财政赤字高筑、美国国债规模膨胀。

第三,美国国债规模不断膨胀根本上是依赖于美元国际货币本位体系支撑的。疫情蔓延下美国要想维系不断高筑的美债规模,就必须牢牢坚守美元的国际货币本位体系。虽然2000年1季度至2008年3季度数据证实,美国对华贸易逆差扩大会使得中国增持美债,中国外汇储备增加、美国私人储蓄增加也会使得中国增持美债。但是,2008年4季度到2019年4季度数据回归表明,美国次贷危机后,中国持有美债并非取决于美国对华贸易逆差和中国外汇储备的长期变化,也并非源自美国私人储蓄和美国国内投资的长期变化,而是中国根据外汇储备管理做出的调整。疫情全球蔓延下,中国已没有额外外汇储备来增持美国国债。

第四,当前美国国债可持续性面临的巨大挑战是:美元国际货币本位体系艰难支撑着美国国债规模;主要外国投资者持有美债的意愿在衰减,这取决于美元的国际货币信用;美国国债供需失衡、结构失衡使得持有美债的风险敞口增大。新冠肺炎疫情全球蔓延下,美国国债的可持续性依赖于美国与主要美债持有国和地区继续维持互惠互赢的经贸“共生”关系,根本上取决于美元的国际货币本位体系。

第五,新冠肺炎疫情蔓延造成美国货币市场和证券市场剧烈动荡,损害了美元和美债赖以存在的信用基础,同时造成美国经济严重衰退,直接损害了美元和美债的信用支撑力。疫情蔓延下美联储放纵大规模债务货币化行为正在损害和吞噬着美元的国际货币信用,也会直接破坏以美元国际货币信用背书的美国国债的可持续性。据此,美国政府需要与主要外国持债者加强经贸“共生”关系,来维护市场对美元国际货币本位的信心,而非一味过度地让美联储直接入市无限量地购买美国国债。

猜你喜欢

投资与理财(2021年5期)2021-05-13

债券(2017年6期)2017-07-14

财经(2017年10期)2017-05-17

债券(2017年2期)2017-03-18

环球时报(2012-02-09)2012-02-09

中国经济信息(2004年17期)2004-09-03