出口退税、融资约束与企业价格加成

2020-07-27 16:43程华

河北经贸大学学报 2020年4期

摘要:将出口退税引入一个包含研发融资的M-O模型中,从理论上分析出口退税通过缓解企业融资约束促进研发从而可获得更高的价格加成。利用2002—2007年的工业企业数据进行了实证检验,研究表明,出口退税促进了企业价格加成,在混合出口企业中出口退税的作用效果更明显,同时行业集中度、资本产出比越高的地方出口退税对于价格加成的作用越大。进一步机制检验发现企业的金融约束抑制了出口退税对于价格加成的促进作用。

关键词:出口退税;融资约束;价格加成

一、引言与文献评述

出口退税作为一项国际通用的且受WTO认可的贸易促进政策被全世界各个国家广泛使用,出口退税对于出口产品结构优化、增加外汇储备和拉动国家经济增长具有重要意义(Chien等,2006;Gourdon等,2014)[1-2],对全球贸易发展也产生了重要的影响(Pierce等,2016)[3]。出口退税政策开始于1985年,经过几十年的发展,我国形成了多层次多结构的差异化退税政策,并根据不同时期的宏观经济形势以及不同发展阶段产业政策需要来不断调整和优化出口退税率。我国近几十年的出口快速增长也得益于出口退税政策的促进作用。我国在1998年亚洲金融危机、2008年世界经济金融危机期间多次上调出口退税率来刺激出口,同时也曾在2004年为缓解中央财政压力和2010年为抑制高能耗高污染行业产品出口而多次下调和取消出口产品退税率,2018年我国为应对国际市场形势的变化再次大幅提高了多个行业和产品的出口退税率。出口退税额从1985年的18亿元人民币增长到2018年的近1.6万亿元人民币。出口退税政策已经成为了我国出口贸易政策的一个重要工具,学术界也对出口退税政策做了较为详细和广泛的研究。

目前关于出口退税的研究主要包括以下几个方面:首先,从促进出口增长的角度研究了出口退税的政策效果。这些研究大多从宏观的层面研究出口退税对于出口额和出口量的正向促进作用,Chao等(2001)[4]研究发现在1978—1998年的出口退税政策刺激了中国出口贸易,并进一步讨论了这种影响在不同行业之间的异质性(Chao等,2006)[5]。Chien等(2006)[1]構建了一个古诺数量竞争模型来检验出口退税政策对于出口绩效的影响,并利用1985—2002年中国国家统计数据检验了中国出口退税政策显著影响了中国产品出口、最终国内消费以及外汇储备。Chandra等(2013)[6]利用2004—2006企业层面面板数据,利用各省的财政状况做工具变量解决存在的内生性问题,发现出口总量与平均退税率存在一个正的相关关系。Gourdon等(2014)[2]利用2003—2012年HS6位的产品贸易数据,发现了增值税退税变化对出口量有显著影响,增值税每增加1个百分点,出口量将会上升7个百分点,并且发现出口产品价格与出口退税存在弱的负相关关系,原因在于出口企业根据出口退税率变化调整了产品价格加成,从而抵消了出口退税变动带来的价格变化,因此最终价格变化不明显。国内学者在总量层面的研究基础上进一步把退税的影响拓展到行业层面,重点关注了出口退税政策的行业影响差异。谢建国和陈莉莉(2008)[7]用1985—2005年的数据实证验证了出口退税对于中国工业制成品出口的长期促进作用,而且对于不同类型的工业制品出口调节程度也各不相同。王孝松等(2010)[8]用倍差法评估了2009年金融危机期间出口退税率上调对纺织品贸易的政策效果,研究结果表明此次退税率上调使得我国对美纺织品出口增长率显著提高。白重恩等(2011)[9]对2007年出口退税率大幅下调做了政策评估,结论表明出口退税率下调,对容易引起贸易摩擦的出口产品有显著的负向影响,而对高污染、高能耗和资源消耗型产品的负影响不显著。

其次,一些文献则利用出口退税的一些政策变化作为政策实验,并对其进行评估。范子英和田彬彬(2014)[10]利用中国加工贸易与一般贸易在出口退税上的税收差异,研究了2004年我国部分产品出口退税率下调对于不同贸易方式的影响,认为这种税收差异解释了中国加工贸易的发展。刘怡等(2017)[11]利用2004年我国出口退税负担机制改革作为自然实验,研究了中央和地方分权制度对出口的影响。许和连等(2018)[12]利用出口退税审批权下放作为政策实验,检验了简政放权对于企业出口绩效的促进作用,其影响机制认为出口退税主要通过缓解企业资金约束来影响出口。

最后,出口退税作为一项贸易促进政策,一些文献研究了出口退税的福利影响。Elena(2007)[13]研究了出口退税的福利影响,认为出口退税率增加对于出口导向国家的出口竞争力和就业具有积极的促进作用,但却导致出口产品的低附加值,对于小国经济体而言,出口退税率上升会带来福利的增加。赵书博(2008)[14]从理论上分析了出口退税的静态福利效应和动态福利效应,而且贸易强国和贸易弱国因为福利差异而在退税上有不同的选择。谢科进和尹冰(2008)[15]以出口退税率下调为研究背景,对我国退税政策调整下的产品局部均衡和国内一般均衡进行了经济学分析,认为应根据产品的价格弹性来调整退税政策。另外一些文献探讨了贸易政策与成本加成的关系。盛丹和王永进(2012)[16]利用1999—2007年中国工业企业的微观数据,从成本加成率的角度考察了我国出口产品价格的问题,认为我国长期的出口退税以及补贴政策是我国出口产品成本加成率过低的原因。任曙明和张静(2013)[17]用1999—2007年中国装备制造企业的数据研究了补贴政策对于成本加成的影响,认为补贴政策导致了企业成本加成的下降。钱学锋等(2015)[18]把出口退税引入M-O模型,从理论上分析了出口退税对于企业成本加成的影响,并利用2000—2006年的微观数据考察了出口退税对于企业出口行为和出口绩效的影响。

上述文献对出口退税作了详细并且广泛的研究,且为本文的研究提供了基础。笔者借鉴李宏亮、谢建国(2018b)[19]的方法,从理论上分析了出口退税对价格加成的影响。笔者认为出口退税通过缓解出口企业的融资约束促进企业研发融资投入而获得更高的价格加成。与钱学锋等(2015)[18]从出口部门与非出口部门的角度来研究出口成本加成不同,笔者从融资约束的角度考察了出口退税对价格加成的影响。资金约束是影响企业出口的重要因素,资金约束小的企业可以通过降低出口的可变成本以及财务成本促进出口增加,也有助于企业获得更高的出口价格(Li等,2009;Minetti等,2011;Manova,2012)[20-22],这是成本调整效应。资金约束缓解也会使企业生产更高质量的产品,从而提高产品价格(Bastos等,2010[23];Manova等,2012[24];许和连等,2018[12])。

笔者首先从融资约束的角度研究了出口退税对于出口产品价格加成的影响,在一定程度上弥补现有关于出口退税的研究。其次,利用M-O模型,详细讨论了出口退税对于价格加成的影响机制,扩展和丰富了关于企业价格加成问题的研究。最后,笔者采用De Loecker等(2012)[25]的方法测算了企业价格加成率,并对出口退税对价格加成作了详细的稳健性和异质性分析。

二、理论模型、数据及实证方法

(一)理论模型

本文旨在说明出口退税对于企业价格加成的影响,其背后的机制是出口退税改善了企业融资约束情况,融资约束的改善可以促进企业研发,从而获得更高的价格加成。笔者沿用了Melitz等(2008)[26]、李宏亮等(2018b)[19]的方法,通过以研发和融资约束成本的方式引入出口退税,并在M-O模型中分析由于出口退税带来的边际融资约束缓解进而影响价格加成的机制。

1. 消费者行为。模型假定在一个封闭的经济中,所有企业生产两种产品:同质产品(计价物)和差异化产品。消费者同时消费这两类产品。假定代表性消费者的效用函数为:

2. 生产者行为。与M-O情形类似,我们假定本国仅使用劳动这一要素,为简便模型将工资标准化为W。且假定生产同质产品生产规模不变,差异化产品生产规模递增,代表性厂商需要支付一定的固定成本,且假定厂商生产的边际成本为ci(W,tfpi),tfpi为企业i的全要素生产率且满足上界为tfpm、服从参数为?谆的帕累托分布。企业成本函数为:C(qi)=ciqi,且?鄣ci/?鄣tfpi<0。根据企业的利润最大化条件可知,厂商在国内市场生产和销售的临界成本为cd=pdmax,且企业必须满足ci≤cd,可得此时厂商的最优价格为pd(ci)=(cd+ci)/2,最优的生产数量为qd(ci)=Ld(cd-ci)/2?酌,厂商利润为?仔i(ci)=Ld(cd-ci)2/4?酌,因此厂商在国内市场上可获得的绝对价格加成水平为mkpid(ci)=(cd-ci)/2。

(二)企业价格加成测算

本文主要被解释变量为企业層面价格加成,由价格与边际成本的比值(P/MC)来表示,其主要用来反映企业定价能力和垄断程度,在很多文献中得到应用(Edmond等,2015;Brandt等,2017)[27-28]。目前学术界关于价格加成主要有两篇文献:De Loecker和Warzynski(2012)[25]讨论了企业层面价格加成的具体计算方法;De Loecker等(2016)[29]则提出了企业—产品层面的价格加成计算方法。笔者采用De Loecker和Warzynski(2012)[25]的方法,并借鉴Lu 和Yu(2015)[30]的文章,利用中国工业企业数据库对2002—2007年企业层面价格加成指标进行了计算。假定企业生产函数为Qit=Fit(Lit,Kit,Mit,ωit),其中Lit,Kit,Mit,ωit分别是劳动投入、资本投入、中间品投入和全要素生产率。F(·)为连续函数且二阶可导,企业面临成本最小化问题为:

其中,wit,rit,pmit分别为工资率、资本报酬和投入品价格。在上述约束条件下,企业的劳动并不能完全自由选择,而资本选择也依赖于其他投入品的情况,因此笔者选择中间品投入作为企业自由化选择的要素[30]。上述最优化问题的拉格朗日函数为:

设企业生产函数为超对数形式:

(三)典型事实

我国出口退税政策一方面旨在促进出口,另一方面也注重对产品的结构性调整。1986年前后,我国出口的工业制成品出口比重首次超过初级产品,这也意味着我国主要出口产品从资源密集产品转变成为劳动密集型产品。而在1998—2001年,我国曾多次上调纺织行业的出口退税率。进入21世纪后,我国出口产品逐步从劳动密集型向资本密集型转变,而出口退税政策也以鼓励高附加值、高科技产品出口为导向(裴长洪等,2008)[31]。图1给出了2002—2007年我国行业平均出口退税率,可以发现造纸、石油资源和矿产资源平均退税率最低,而高端设备制造业的出口退税率最高。在行业差异化出口退税率导向下,我国出口商品结构不断升级,高端制造以及高新技术产品的出口增长贡献率也不断提升。

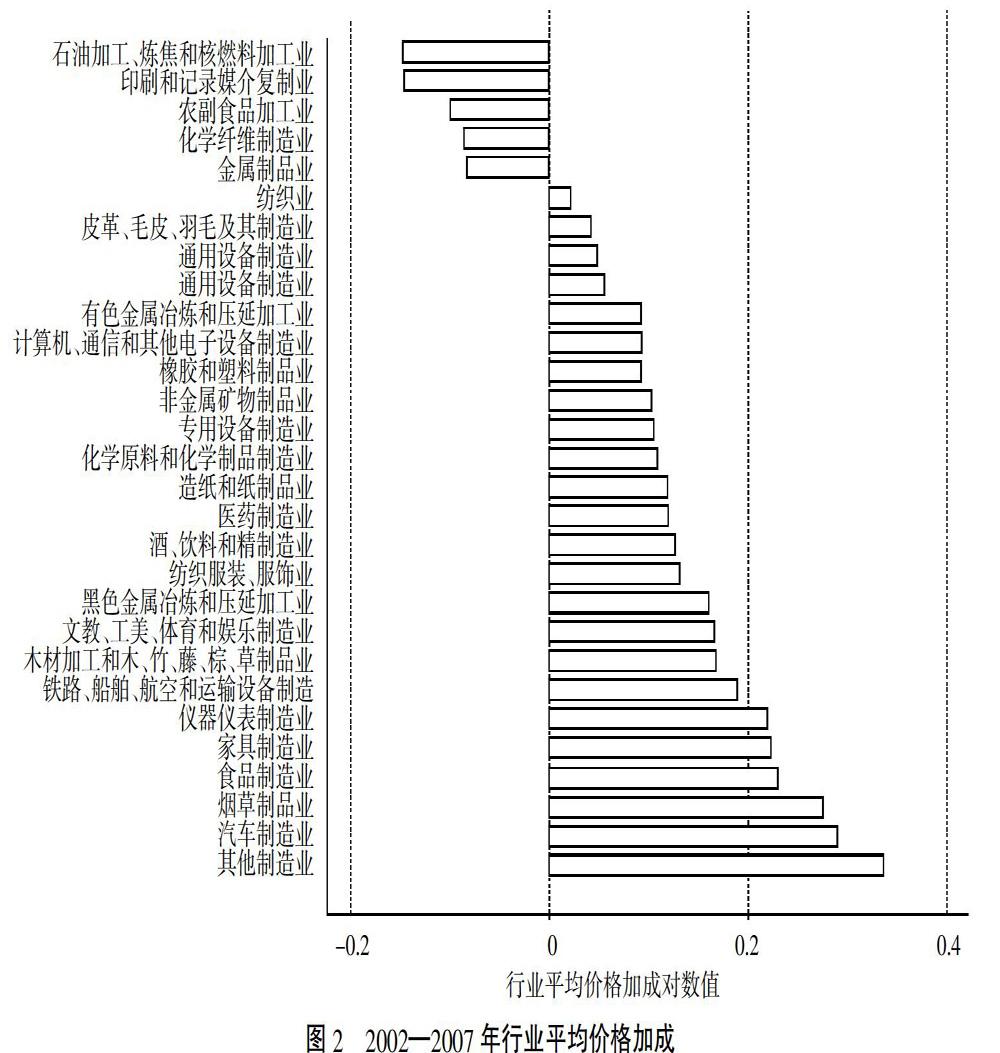

图2给出了2002—2007年行业平均价格加成的对数情况,可以发现石油、纺织等行业的价格加成率依然偏低,而高端设备制造和高新技术等行业拥有更高的产品价格加成率。图3为2002—2007年行业平均出口退税率与行业平均价格加成的分布情况,可以看出出口退税率与行业价格加成成正相关关系,出口退税率越高的行业具有更高的价格加成。

三、实证检验结果

(一)检验模型设定

笔者主要围绕出口退税对于企业价格加成的影响,设定基本检验模型为:

其中,被解释变量lnMarkupfit为i行业中企业f在t年价格加成水平对数值,主要解释变量τi为i行业的出口退税率。Xft为主要的控制变量,笔者参照盛丹和王永进(2012)[16]、钱学锋等(2015)[18]、李宏亮和谢建国(2018b)[19]的方法,主要包括从工业企业数据库中可以获得的企业层面变量:资本劳动比Lnk_l用企业固定资产年均余额除以年均从业人数取对数表示;资本产出比Lnk_c用固定资产合计除以工业总产值取对数表示,反映单位产出所需投入的资本量;Lntfp为全要素生产率的对数,用Olley和Pakes(1996)[32]的方法计算得到,反映企业的生产率水平;Lnwage为人均工资,用当年应付总工资除以企业年平均雇佣人数的对数表示,衡量企业的经营成本情况;Lnsize表示企业规模,用企业雇佣人数的对数形式表示;Lnage为企业年龄对数;Lnexport为出口密集度,用企业出口交货值与企业销售额比值的对数来表示;HHL赫芬达尔指数来衡量4位数行业市场集中度,HHL=saleij/saleij2,其中sale表示j行业中i企业的总销售额。δf、δt分别为企业和时间层面的固定效应,用以控制不随企业个体变化和时间变化的不可观测变量,εfit为随机扰动项。为了进一步检验出口退税对于价格加成的异质性影响及其作用机制,笔者使用以下扩展模型进行实证分析研究:

其中,Γ为异质性影响因素,主要包括可能会影响企业本身的一些变量以及企业所面临的金融健康状况等。在其他变量与基准回归不变情况下,在异质性检验中笔者主要探讨出口退税对于价格加成的影响是否受其他因素的影响。

(二)数据说明

本文的数据库主要来自国家统计局发布的中国工业企业数据库和由国家税务总局的出口退税率文库。工业企业数据库全称为“全部国有及规模以上非国有工业企业数据库”,年份为1998—2013,由于2008年以后数据质量较差,而文中的出口退税率数据是从2002年开始,因此综合两套数据,笔者选取了2002—2007年作为主要的研究时间段。对于数据存在较多的异常值和缺失值问题,笔者参照谢千里等(2008)[33]的做法,对满足出现如下情况的观测值予以剔除:企业员工人数不足8人;对于反映企业内部指标如工业产值、工业增加值、固定资产、平均工资支出为负值或为缺失;剔除不符合逻辑的样本如固定资产大于总资产、工业出口交货值大于工业产值等情况。对于数据库中企业代码缺失和由于重组兼并引起的企业识别问题,笔者参照Brandt等(2012)[34]的方法处理。出口退税率是通过国家税务总局出口退税率文库HS8位产品出口退税率信息,由于出口退税率信息存在一份多次调整情况,导致同一年份同一产品存在不同退税率,因此笔者把退税率信息平均到HS6位。而工业企业数据库中并没有HS产品信息,因此笔者通过国标行业和HS6位对照信息,将出口退税率匹配到4位数国标行业层面。在内生性和稳健性检验中笔者先后使用了4位数国标行业退税率的滞后项以及按照出口加权2位数国标行业和2位数国标行业—4位数城市层面出口加权退税率。表1给出了样本各变量的基本描述统计情况。

(三)基准回归结果

以2002—2007年工业企业数据库中企业价格加成的对数值作为被解释变量,基准回归结果主要关注的解释变量为国标4位数行业的平均出口退税率。按照基准回归设计公式(7)的研究方法,笔者得出了基本回归结果(见表2)。在表2中,a中仅加入了行业出口退税率,在控制企业和年份固定效应、消除不随企业和时间变化的因素影响后,结果显示出口退税率越高的行业企业价格加成越高,说明出口退税对于企业价格加成有促进作用。同样,在b中加入企业层面主要包括资本劳动比、资本产出比和企业全要素生产率三个控制变量;在c中加入另外的反映企业特性的包括企业人均工资、规模和经营年限控制变量;在d、e、f中分别加入了企业出口密集度指标、企业所在行业集中度指标(赫芬达尔指数)和企业所有制类型。在逐步加入了所有控制变量并同时控制企业、年份固定效应后,解释变量的符号和显著性并没有发生改变,这表明出口退税对于企业价格加成存在正向的影响。

在其他控制变量中,企业资本劳动比(k_l)显著为正,说明企业人均资本水平高有利于提高企业成本加成,这与盛丹和王永进(2012)[16]、李宏亮和谢建国(2018a)[35]的研究结论一致。企业规模(size)的估计系数显著为正,即企业规模越大,其生产技术和经营管理经验也更为丰富,且更有可能利用规模优势实现规模经济降低生产成本,越有利于提高企业成本加成,这在刘啟仁和黄建忠(2015)[36]的研究中也得到验证。资本产出比(k_c)和人均工资(wage)反映了企业成本,符号显著为负,对企业成本加成有抑制作用。企业出口密集度(export)的回归系数显著为负,表明企业出口比重越高,其成本加成越低,这与国内大多数文献的研究结果一致(李宏亮和谢建国,2018b)[19]。行业市场集中度显著为正,说明在集中度越高的行业里,企业越可以凭借其垄断势力来获得更多的价格加成。

(四)内生性处理

表2的基准回归结果主要关注4位数行业出口退税率对于企业价格加成的影响。但考虑到国家在制定出口退税政策时候存在偏向性,比如国家为了鼓励高端设备制造业出口,因此该行业获得了更多的出口退税政策,而为了抑制高污染、高能耗等“三高”行业出口,国家给予了这些行业一个更低的出口退税率。因此,企业所在行业本身也会影响行业的出口退税率,也就是说所在行业企业的价格加成程度也会影响到国家对于这个行业出口退税政策的制定。对于这种反向的影响笔者首先尝试通过滞后行业出口退税率来降低这种影响,因此行业政策性出口退税率很难影响到下一年企业的价格加成情况;其次笔者还尝试通过使用2位数层面行业加权出口退税率以及2位数行业—城市层面加权出口退税率来减小这种反向的结果。

表3给出了滞后出口退税率的回归结果,a1中仅加入了滞后的行业出口退税率,在控制企业和年份固定效应,消除不随企业和时间变化的因素影响后,结果与表2类似,显示滞后出口退税率越高的行业中的企业价格加成依然越高,说明出口退税对于企业价格加成有促进作用。按照表2的方法,在b1—f1中逐步加入了所有控制变量,并同时控制企业、年份固定效应后,解释变量的符号和显著性并没有发生改变,这表明滞后的出口退税对于企业价格加成存在一个正向的影响。表3的结果在一定程度上缓解了基准结果所存在的内生性问题,也进一步证实了出口退税率对于企业价格加成的促进作用。

在控制变量回归系数中,企业资本劳动比(k_l)、企业规模(size)和行业集中度(HHL)回归系数显著为正,说明企业人均资本水平、企业规模以及行业的市场集中度越大越有利于提高企业成本加成,这与基准回归结果一致。资本产出比(k_c)和人均工资(wage)反映了企业成本,符号显著为负,对企业成本加成有抑制作用,这与基准回归结果也一致。

四、稳健及异质性分析

前文通过工业企业面板数据讨论分析了出口退税率对于企业价格加成的影响,并利用出口退税的滞后项缓解了基准回归中潜在的内生性问题。接下来笔者将继续分析关于这一影响的稳健性以及其他相关问题。

(一)2位数行业加权出口退税率

基准回归中笔者使用了4位数行业的平均出口退税率,下面使用2位数行业出口加权平均退税率。这样一方面可以进一步缓解单纯使用4位数行业退税率所有存在的内生性;另一方面使用出口加权退税率使得退税率信息更加精确。表4给出了回归结果,与基准回归结果结构类似,在a2中仅加入了2位数行业加权出口退税率,在控制企业和年份的固定效应,消除不随企业和时间变化的因素影响后,结果显示2位数行业加权出口退税率越高,行业中的企业价格加成越高。结果说明2位数行业加权出口退税对于企业价格加成有促进作用。在b2-f2中逐步加入了所有控制变量,并同时控制企业、年份固定效应后,解释变量的符号和显著性并没有发生改变,这表明2位数行业加权出口退税与基准回歸结果相同,对于企业价格加成存在一个正向的影响,因此可以表明基准回归结果的稳健性。

在控制变量回归系数中,企业资本劳动比(k_l)、企业规模(size)和行业集中度(HHL)的回归系数显著为正,说明企业人均资本水平、企业规模以及行业的市场集中度越大越有利于提高企业成本加成,这与基准回归结果一致。同样,资本产出比(k_c)和人均工资(wage)反映了企业成本,符号显著为负,对企业成本加成有抑制作用,其结果与基准回归结果一致。企业出口密集度(export)的回归系数显著为负,表明企业出口比重越高,其成本加成越低,这也与基准回归结果相同。

(二)2位数行业—4位数城市加权出口退税率

紧接着我们分析2位数行业—4位数城市按出口加权平均退税率,与使用2位数行业加权出口退税率类似,2位数行业—4位数城市更为外生。一方面可以进一步缓解单纯使用4位数行业出口退税率所有存在的内生性;另一方面使用出口退税率在城市层面的信息使得出口退税率信息更加精确。表5给出了回归结果,与基准回归结果以及2位数行业回归结果结构类似,在a3中仅加入了2位数行业—4位数城市加权出口退税率,在消除控制企业和时间变化的影响因素后,结果显示2位数行业—4位数城市加权出口退税率越高的行业中的企业价格加成越高。结果说明2位数行业—4位数城市加权出口退税对于企业价格加也成有促进作用。在b3-f3中逐步加入了所有控制变量,并控制企业、年份固定效应后,解释变量的符号和显著性并没有发生改变,这表明了2位数行业—4位数城市加权出口退税与基准回归结果相同,对于企业价格加成存在一个正向的影响,因此可以进一步证明基准回归结果的稳健性。

同样,在控制变量回归系数中,企业资本劳动比(k_l)、企业规模(size)和行业集中度(HHL)的回归系数显著为正,说明企业人均资本水平、企业规模以及行业的市场集中度越大越有利于提高企业成本加成,这仍与基准回归结果一致。同样,资本产出比(k_c)和人均工资(wage)反映了企业成本,符号显著为负,对企业成本加成有抑制作用,其结果与基准回归结果一致。企业出口密集度(export)的回归系数显著为负,表明企业出口比重越高,其成本加成越低,这也与基准回归结果相同。

(三)纯出口企业与混合出口企业

为了进一步考虑不同性质样本的影响是否存在差异性,笔者对纯出口企业和混合出口企业进行区分。对于一个参与出口的企业而言,一般存在两种参与模式,即完全从事出口和既从事出口同时也从事国内销售,这两种企业的性质也存在差异。表6给出了纯出口企业与混合出口企业的样本回归结果,P1、P2、P3为纯出口企业样本,其中P1控制了企业层面包括资本劳动比、资本产出比和企业全要素生产率控制变量以及企业人均工资、规模和经营年限控制变量,在P2、P3中我们分别逐步加入了企业出口密集度和行业集中度变量,所有回归均控制企业、年份固定效应,结果显示东部沿海城市样本中出口退税系数正显著。同样,M1、M2、M3为混合出口企业样本,控制变量加入方式与纯出口企业样本一样,结果显示混合出口企业的出口退税系数依然正显著,而且混合出口企业的系数略大于纯出口企业,这表明混合出口企业中出口退税对于价格加成的影响要大于纯出口企业。

(四)异质性分析

前文对于基准结果的稳健性做了相关的讨论,接下来笔者从行业市场集中度、企业资本产出比、企业全要素生产率以及出口密集度这几个方面对这一影响作相关的异质性分析。

1. 行业市场集中度。4位数行业赫芬达尔指数反映了行业的集中程度,也反映了企业面临的竞争程度,不同的行业集中度也会影响出口退税率对于企业价格加成的影响。笔者按照公式(8)所设计的方法,考察了行业集中度和出口退税率的交互项对于价格加成的影响。表7给出了回归结果,H1、H2笔者没有加入其他控制变量,其中H1为Pooled OLS回归,H2中笔者控制了企业和年份固定效应,在H3、H4、H5中笔者逐步加入了企业层面控制变量和出口密集度变量,并同时控制了企业和年份固定效应。除H2外,其他的交叉项回归结果都显著为正,这意味着在行业集中度越高的行业出口退税率对于價格加成的正向作用越明显。行业集中度越高的行业,其企业有更大的垄断经营势力,因此出口退税率的提高更有利于其降低成本,从而提高价格加成率。

2. 企业资本产出比。资本产出比反映了企业的单位产出所需要投入的资本,一般认为单位产出资本投入越大的企业,更有可能面临金融约束,出口退税对于缓解这类企业的作用更大,有可能更能促进其成本加成提升。因此笔者考察了资本产出比与出口退税交互项的影响情况。按照表7的变量加入方法,表8得出了回归结果,除K2外,其他的交叉项回归结果都显著为正,这意味着资本产出比越高的企业其出口退税率对于价格加成的正向作用越明显。

五、机制分析

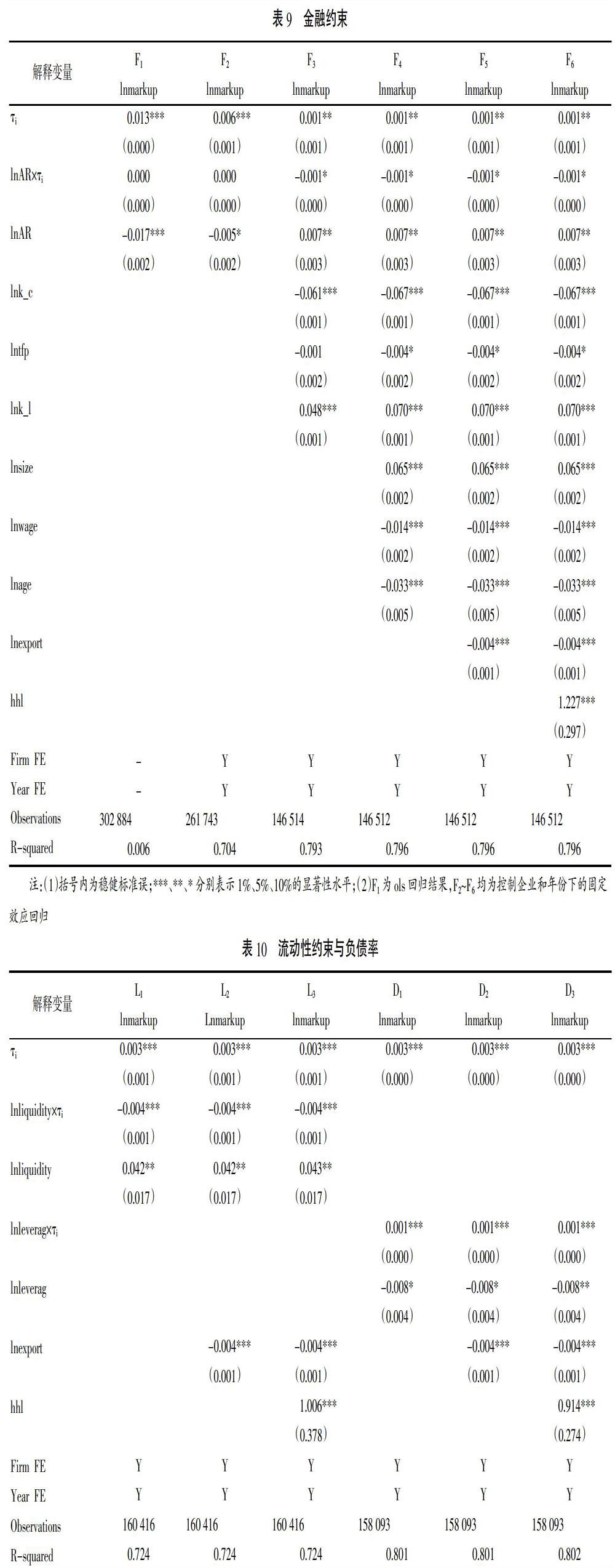

笔者进一步尝试从企业金融成本的角度来探讨基准回归结果背后的影响机制。李宏亮和谢建国(2018b)[19]利用M-O模型从理论上分析融资约束对企业成本加成的影响机制,认为融资约束显著抑制了企业成本加成,其机制认为降低边际成本是融资约束抑制企业成本加成的可能渠道。Brown等(2009)[37]、张杰等(2012)[38]、康志勇(2013)[39]、张璇等(2017)[40]也有类似的研究。程华和王跃生(2019)[41]研究出口退税对于企业金融健康状况的影响,利用企业流动性和负债率衡量的企业的金融健康状况,研究结果表明出口退税有利于促进企业的金融健康。基于以上的研究,笔者认为出口退税缓解了企业融资约束,从而提高了企业的价格加成。利用公式(8)设计方法,笔者分别利用应收账款占比、企业流动性和负债率作为企业金融健康状况的代理变量,研究了企业金融健康状况与出口退税率的交互项影响情况。

(一)金融约束

首先笔者参照于红霞等(2011)[42]等方法,用企业的应收账款占销售收入比(lnAR)作为企业面临融资约束的代理变量,探讨应收账款占比与出口退税交互项的结果。表9中给出主要的回归结果,F1、F2中没有加入其他控制变量,其中F1为Pooled OLS回归,F2中控制了企业和年份固定效应,在F3、F4、F5、F6中逐步加入了企业层面控制变量、出口密集度变量以及行业集中度变量,并同时控制了企业和年份固定效应。除F2外,其他的交叉项回归结果都在1%置信水平上显著为负,这表明融资约束抑制了出口退税对于价格加成的促进作用,这一结果与李宏亮和谢建国(2018b)[19]、程华和王跃生(2019)[41]等的研究结论保持一致。

(二)流动性约束与负债率

参照Manova和Yu(2016)[24]、程华和王跃生(2019)[41]的研究,笔者使用企业流动性约束和负债率为衡量企业金融健康状况的代理变量,其中企业流动性=(流动资产-流动负债)/总资产,负债率=流动负债/流动资产。同样按照公式(8)的研究设计,我们讨论了流动性、负债率与出口退税交互项的结果。表10结果显示,L1、L2、L3考察流动性与出口退税率的交互项结果,D1、D2、D3考察负债率与出口退税率交互项结果。在控制企业层面主要包括资本劳动比、资本产出比和企业全要素生产率以及企业人均工资、规模和经营年限控制变量的同时,笔者在L2、D2中加入了出口密集度变量,L3、D3中继续控制了行业集中度变量,并同时控制了所有回归的企业和年份固定效应。表10中流动性交互项回归结果都显著为负,这表明同样企业的流动性约束抑制了出口退税对于价格加成的促进作用,而负债率交互项回归结果显著为正,这一结果与李宏亮和谢建国(2018b)[19]、程华和王跃生(2019)[41]的研究结论保持了一致,同时也进一步印证了表9中金融约束变量的回归结果。

六、结论

笔者将出口退税引入M-O模型,并从理论上分析了出口退税通过缓解出口企业融资约束,进而促进企业研发融资而获得更高的价格加成的影响机制。笔者利用2002—2007年中国工业企业数据库,对出口退税与企业价格加成作了详细的实证分析。本文主要的研究结论如下:第一,在基准回归结果中笔者发现,出口退税对于企业价格加成具有正向的促进作用,另外企业资本劳动比、企业规模和行业市场集中度也对于价格加成有促进作用。第二,考虑到内生性问题的存在,笔者分别通过滞后出口退税率、使用2位数行业退税率以及加入城市层面退税率信息来缓解,其实证结果依然与基准回归结果一致。第三,笔者通过区分纯出口企业与混合出口企业样本来检验基准结果的稳健性问题,另外考虑了企业资本劳动比、企业全要素生产率、行业市场集中度和出口密度等因素,结果显示这些因素对于基准回归结果存在异质性影响。第四,在机制检验部分,笔者分别使用应收账款占比、企业流动性和负债率作为融资约束的代理变量,讨论了融资约束对于基准结果的交互影响情况,结果表明企业的金融约束抑制了出口退税对于价格加成的促进作用。

本文的主要研究价值在于:首先,笔者从融资约束的角度阐明了出口退税对于出口企业价格加成的影响,进一步丰富了关于出口退税和价格加成的研究。其次,笔者利用M-O模型,详细讨论了出口退税对于价格加成的影响机制,扩展和丰富了关于企业价格加成问题的研究。最后,笔者采用De Loecker和Warzynski(2012)[23]的方法测算了企业价格加成率,并检验了出口退税对价格加成的稳健性和异质性。本文的政策含义在于,缓解融资约束是提升企业市场势力和竞争的重要途径,也有利于出口企业提高价格加成,而出口退税政策则通过缓解融资约束来实现这一目标。

参考文献:

[1]Chien H C,Chao C M,Hui C Y. The Effect of Export Tax Rebates on Export Performance:Theory And Evidence From China[J].China Economic Review,2006(2):226-235.

[2]Gourdon J, Stephanie M, Sandra P. Incomplete Vat Rebates to Exporters:How Do They Affect Chinas Export Performance?[R]. CEPII Working Paper,2014.

[3]Pierce J R,Schott P K. The Surprisingly Swift Decline of US Manufacturing Employment[J]. American Economic Review,2016(7):1632-1662.

[4]Chao C,Chou W,Yu E. Export Duty Rebates And Export Performance:Theory And Chinas Experience[J].Journal of Comparative Economics,2001(2):314-326.

[5]Chao C,Yu E,Yu W. Chinas Import Duty Draw Back and VAT Rebate Policies:A General Equilibrium Analysis[J].China Economic Review,2006(4):432-448.

[6]Chandra P,Cheryl L. VAT Rebates and Export Performance In China:Firm Level Evidence[J].Journal of Public Economics,2013(3):13-22.

[7]謝建国,陈莉莉.出口退税与中国的工业制成品出口:一个基于长期均衡的经验分析[J].世界经济,2008(5):3-12.

[8]王孝松,李坤望,包群,谢申祥.出口退税的政策效果评估:来自中国纺织品对美出口的经验证据[J].世界经济,2010(4):47-67.

[9]白重恩,王鑫,钟笑寒.出口退税政策调整对中国出口影响的实证分析[J].经济学(季刊),2011(3):799-820.

[10]范子英,田彬彬.出口退税政策与中国加工贸易的发展[J].世界经济,2014(4):49-68.

[11]刘怡,耿纯,赵仲匡.出口退税政府间分担对产品出口的影响[J].经济学(季刊),2017(3):1011-1030.

[12]许和连,王海成.简政放权改革会改善企业出口绩效吗? ——基于出口退(免)税审批权下放的准自然试验[J].经济研究,2018(3):157-170.

[13]Elena L. Are Duty Drawbacks on Exports Worth the Hassle[J]. Canadian Economics Association,2007(7):881-913.

[14]赵书博.出口退税福利效应研究[J].管理世界,2008(5):166-167.

[15]谢科进,尹冰.我国出口退税率下调政策的局部与一般均衡分析[J].管理世界,2008(9):168-169.

[16]盛丹,王永进.中国企业低价出口之谜——基于企业加成率的视角[J].管理世界,2012(5):8-23.

[17]任曙明,张静.补贴、寻租成本与加成率——基于中国装备制造企业的实证研究[J].管理世界,2013(10):118-129.

[18]钱学锋,潘莹,毛海涛.出口退税、企业成本加成与资源误置[J].世界经济,2015(8):80-106.

[19]李宏亮,谢建国.融资约束与企业成本加成[J].世界经济,2018b(11):121-144.

[20]Li Z Y,Yu M J. Exports, Productivity, and Credit Constraints:A Firm-Level Empirical Investigation of China[J]. Economic Research Journal,2013(6):85-99.

[21]Minetti R,Zhu S C. Credit Constraints and Firm Export:Microeconomic Evidence from Italy[J]. Journal of International Economics,2011(2):109-125.

[22]Manova K. Credit Constraints,Heterogeneous Firms,and International Trade[J]. Review of Economic Studies,2012(2):711-744.

[23]Bastos P,Silva J. The Quality of a Firm's Exports:Where you Export to Matters[J]. Journal of International Economics,2010(3):99-111.

[24]Manova K,Yu Z. How Firms Export:Processing vs.Ordinary Trade with Financial Frictions[J]. Journal of International Economics,2016(3):120-137.

[25]De Loecker J,Warzynski F. Markups and Firm-Level Export Status[J]. American Economic Review,2012(6):2437-2471.

[26]Melitz M J,Ottaviano G I P. Market Size,Trade and Productivity [J]. Review of Economic Studies,2008(1):295-316.

[27]Edmond C,Midrigan V,Xu D Y. Competition,Markups,and the Gains from International Trade[J]. American Economic Review,2015(10):3183-3221.

[28]Brandt L,Van B J,Wang L,Zhang Y. WTO Accession and Performance of Chinese Manufacturing Firms[J]. American Economic Review,2017(9):2784-2820.

[29]De Loecker J,Goldberg P K,Khandelwal A K,Pavcnik N. Prices, Markups,and TradeReform[J]. Econometrica,2016(2):445-510.

[30]Yi L,Lin H Y. Trade Liberalization and Markup Dispersion:Evidence from China's WTO Accession[J]. American Economic Journal: Applied Economics,2015(4):221-253.

[31]裴長洪,高培勇.出口退税与中国对外贸易[M].北京:社会科学文献出版社,2008.

[32]Olley G S,Pakes A. The Dynamics of Productivity in the Telecommunications Equipment Industry[J].Econometrica,1996(6):1263-1297.

[33]谢千里,罗斯基,张轶凡.中国工业生产率的增长与收敛[J].经济学(季刊),2008(3):809-826.

[34]Brandt L,Biesebroeck J V, Zhang Y F. Creative Accounting or Creative Destruction?Firm-Level Productivity Growth in Chinese Manufacturing[J]. Journal of Development Economics,2012(2):339-351.

[35]李宏亮,谢建国.服务贸易开放提高了制造业企业加成率吗——基于制度环境视角的微观数据研究[J].国际贸易问题,2018a(7):28-40.

[36]刘啟仁,黄建忠.产品创新如何影响企业加成率[J].世界经济,2016(11):28-53.

[37]Brown J R,Fazzari S M,et al. Financing Innovation and Growth:Cash Flow,External Equity and the 1990s R&D Boom[J]. Journal of Finance,2009(1):151-185.

[38]张杰,郑文平,翟福昕.融资约束影响企业资本劳动比吗? ——中国的经验证据[J].经济学(季刊),2016(3):1029-1056.

[39]康志勇.融资约束、政府支持与中国本土企业研发投入[J].南开管理评论,2013(5):61-70.

[40]张璇,刘贝贝,汪婷,李春涛.信贷寻租、融资约束与企业创新[J].经济研究,2017(5):161-174.

[41]程华,王跃生.出口退税有利于出口企业的金融健康吗?——来自中国微观企业的证据[J].上海金融,2019(2):21-29.

[42]于洪霞,龚六堂,陈玉宇.出口固定成本融资约束与企业出口行为[J].经济研究,2011(4):55-67.

责任编辑:武玲玲

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

现代经济信息(2016年27期)2016-12-16

时代金融(2016年23期)2016-10-31

现代经济信息(2016年2期)2016-10-27

中国市场(2016年33期)2016-10-18

财税月刊(2016年5期)2016-08-03

中国市场(2016年22期)2016-07-07