我国出口退税对福利效应的影响

2016-07-07 05:07李庆祝

中国市场 2016年22期

李庆祝

[摘要]出口退税是一项根据国际税收公平原则制定的出口财政激励政策,被各国广泛采用。自我国制定出口退税政策以来,尤其是“入世”以后,其对我国的出口贸易、经济增长及国民福利效应有显著影响。文章首先阐述了出口退税政策的总体情况,然后从静态和实证两个角度对其福利的影响进行了分析,出口退税对我国经济增长及国民福利效应有较强的促进作用,继续采用出口退税政策可以促进出口,从而拉动经济增长和国民福利的增加。

[关键词]出口退税;福利效应;出口贸易

[DOI]10.13939/j.cnki.zgsc.2016.22.135

1 前 言

我国出口退税政策自1994年实行以来,对出口贸易的发展和特定时期的创汇有着重要作用,并且拉动了我国国民经济的发展。现阶段,中国已超过德国成为世界第一出口贸易大国。因此在成为世界出口额和贸易盈余额最大的国家之时,有必要对出口退税政策对国民福利效应的影响重新审视,从而更好地推动中国的出口贸易和国民经济的发展。

出口退税是指一个国家或地区,对已报送离境的退还或免征其在出口前生产或流通环节已经缴纳的间接税。它作为一项出口激励措施,被各国广泛使用,世贸组织也允许其成员国采用出口退税来促进出口,目前已成为国际社会通行的惯例。我国的出口退税一般是指在国际贸易业务中,对我国报关出口的货物实行退还或免征生产流转环节的增值税和消费税,采取出口退税与免税相结合的政策。隆国强(2001)认为出口退税作为一项调节和促进出口的政策,可以增加外汇收入和带动国内经济增长。陈平等(2003)通过协整分析等工具发现出口退税通过实际有效汇率对我国企业出口水平产生了显著影响。出口退税政策无论在短期还是长期都对我国出口和福利有促进作用。反对的观点:翁兆杰(2005)认为,目前我国部分产品的出口退税已超过实际征税率,加之出口骗税现象,致使国家税收大量流失.另外出口退税已成为国家财政的负担,我国外汇储备雄厚,不需要大量出口创汇。根据公共选择学说的观点:税收是政府为企业提供服务的价格,从宏观上看是企业成本的一种,因此政府替企业承担负担是不合适的。

2 出口退税政策的静态福利效应分析

出口退税的实行会引起一国商品供给和需求的变化,因而通过影响消费者和生产者剩余的变化来引起福利效应的变化。本文将世界国家分为两类:一类是小国,其出口商品价格无法影响国际市场价格;另一类是大国,其出口商品可以影响国际市场价格;并借鉴微观经济学中的静态福利分析模型进行分析。

假设本国是一个小国,其出口的扩大不会影响国际市场的价格。因此对其进行静态分析如下:

如图1所示:D为需求曲线,S是供给曲线,国际市场价格为pw,此时本国市场需求为OQ1,供给为OQ2,出口量为Q1Q2,如果实行了退税,此时价格变为PT,需求为OQ3,厂商供给由OQ2增加到OQ4,出口量增加到Q3Q4。

(1)退税对生产的影响:退税发生后,本国厂商的产出由OQ2增加到OQ4,生产者剩余增加了ABPTPW。

(2)退税对消费的影响:退税发生后,本国消费者的需求由OQ1减少到OQ3,消费者剩余减少到CDPTPW。

(3)政府财政因退税所支出BDEF。

(4)净福利效应=生产者剩余增加额-消费者剩余减少额-政府财政支出=ABPTPW-CDPTPW-BDEF=-(DCE+BAF)。

由此可知:当小国在贸易中采用退税时,将会减少本国的净福利,其净损失水平为(DCE+BAF)。由此可看出,对于小国而言,出口退税会减低本国的福利水平。

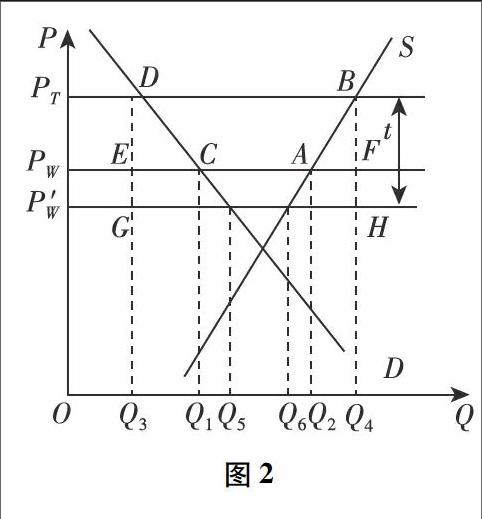

假设本国是一个大国,扩大出口会使国际市场该商品的价格下降。如图2所示:

D曲线是本国消费者的需求曲线,S曲线是本国的供给曲线。在开放条件下,世界市场的价格为Pw。此时本国生产量为OQ2,国内消费量为OQ1,出口量为Q1Q2。

如果对出口产品进行退税,因为本国是一个对世界市场价格有很大影响的大国,实施出口退税使国际市场价格由原来的PW变为PW。此时国内厂商的产量由原来的OQ2增加到OQ4,出口量增加到Q ̄3Q4,国内价格上升为Pt,国内消费量由原来的OQ1减少到OQ3。

如图所示,实施出口退税以后,本国国内消费量由原来的OQ1减少到OQ3,本国消费者的消费者剩余减少CDPTPW,本国产出由原来的OQ2增加到OQ4,产出增加了Q2Q4,本国厂商的生产者剩余增加了ABPTPW。对每单位出口产品给予金额为t的出口退税,需要政府财政支出BDGH,因为本国是大国,实施出口退税使本国的贸易条件恶化,出口价格从原来的Pw下降到PW。

由上所述:大国出口退税的净福利效应=生产者福利增加-消费者福利损失-政府财政支出=-(CDE+ABF+FEGH),因此对于大国而言,出口退税会减低本国福利水平,社会福利净损失为(CDE+ABF+FEGH)。

综上所述,在静态分析下,无论一国在国际贸易中属于什么类型,出口退税都会造成该国净福利的减少,但静态分析假定各种指标在时间节点上不变,没有考虑变量的变化因素,因此有其弊端,不合乎现实。

3 我国出口退税对福利效应的实证分析

笔者假设出口贸易企业完全采用内源性融资,不存在非生产性成本,并且固定成本在一段时期内保持稳定。贸易活动只给一国带来财富上的增加,其他因素诸如外部性对福利效应不存在影响,因此可采用贸易出口收入额来衡量贸易给一国带来的福利效应影响,将贸易收入额分为产品销售收入和政府给予的补贴收入,其中产品收入可以分为固定成本、人力成本,融资成本加上产品增值收入。由于产品的固定成本和增值收入在一定时期内保持稳定,而企业只采用内源性融资,所以模型考察劳动力价格为代表的人力成本、以出口退税为代表的政府补贴,对其作对数回归。模型如下:

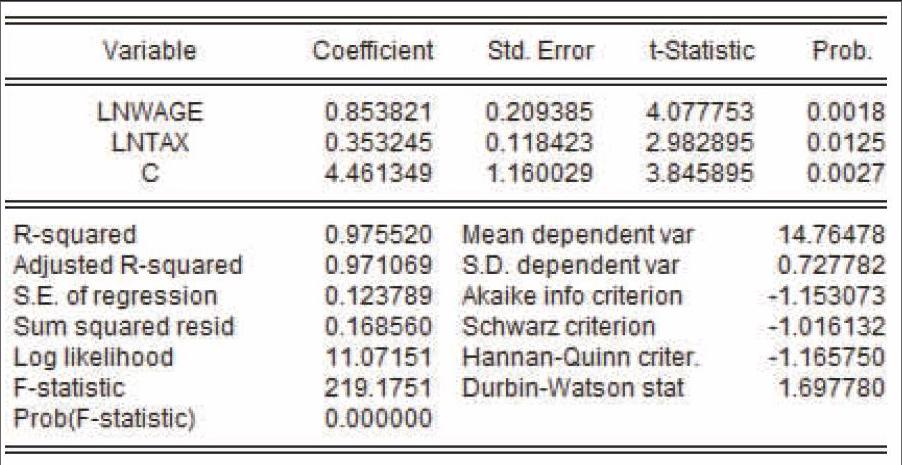

lntrade=β1lntax+β2lnwage+c

相关数据采用了城镇年平均职工工资作为劳动力成本的数据、我国1994—2014年的出口退税数据和我国1994—2014年的贸易出口额作回归分析,该三项数据均以人民币为计价货币。

对该回归方程的回归结果如附表所示:

出口退税的系数估计为0.353,说明出口退税每增加1%,贸易出口额增加0.353%。出口退税的系数估计为0.854,说明工资水平每增加1%,贸易出口额增加0.854%。可决系数R=0.9755,说明模型拟合程度较好,统计检验均通过,表明出口退税对贸易出口额有显著影响。由回归结果得:出口退税每增长1%,贸易出口额增加0.353%。而根据上表所示,近年来国家统计局的测算,同时期贸易出口额对我国经济的拉动的平均贡献率为13.2%,因此出口退税对经济增长和国民福利的拉动额平均在0.047个百分点左右。

4 结 论

由上所述,对出口退税的静态分析虽然有其不足,但其分析的结果值得重视,即对任何产品都采取出口退税的政策会造成该国净福利的减少。而从实证分析可以看出,出口退税对我国经济增长及国民福利效应有较强的促进作用,继续采用出口退税政策可以促进出口,从而拉动经济增长和国民福利的增加。笔者认为制定出口退税政策的时候,要因情况而定。因此,提出以下建议:

(1)在出口退税的政策结构上,要分行业、分地区根据税收杠杆对我国实体经济的投资结构和出口经济结构进行调整,对我国高污染、高耗能产业或具有产业定价权的企业实行低退税,对于大部分普通行业要视情况进行动态调整,对高新技术企业或十分关系国内民众就业或福利的企业要促进其发展,实行高退税率,从而促进产业升级和国民福利提高。建立高效的出口退税动态调整机制,及时采用税收杠杆对经济结构进行调整。

(2)完善我国税收制度和监管制度。进一步扩大对消费型增值税的试点,并最终推行全面的增值税改革。降低出口经营权和出口退税企业门槛,使更多企业有参与国际市场的机会。加强对出口骗税、走私的打击力度,防止税款流失。

参考文献:

[1] 隆国强.调整出口退税政策的效应分析[J].国际贸易,2000.

[2] 郭婷婷.我国出口贸易政策辨析[J].国际贸易,2003.

[3] 翁兆杰.中国出口退税问题研究[D].杭州:浙江大学学位论文,2005.

[4] 王晓雷.出口政策调整对出口规模与出口结构的影响[J].国际贸易,2008(7).

[5] 林龙辉,向洪金,冯宗宪.我国出口退税政策的贸易与经济效应研究[J].财贸经济,2010(8).

[6] 赵书博.出口福利效应研究[J].管理世界,2008(5).

[7] 中国注册会计师协会.税法[M].北京:经济科学出版社,2010.

猜你喜欢

商业会计(2016年16期)2016-11-15

经营者(2016年12期)2016-10-21

财税月刊(2016年5期)2016-08-03