房地产税的财富再分配效应研究

2020-07-23 06:56蔡昌

贵州财经大学学报 2020年4期

关键词:房地产税

蔡昌

摘 要:利用中国家庭金融调查数据库,结合家庭财产价值和家庭规模因素模拟测算三档税率、四种征收方案下房地产税的财富再分配效应,结果显示:房地产税对家庭房产价值的再分配效应较强,但对家庭财产价值的再分配效应有所减弱;人均面积扣减、家庭面积扣减和人均价值减免方案下房地产税的财富再分配效应随着扣减面积的增加呈倒U形变化;在各种财产口径和税率框架下,人均价值减免方案的财富再分配效应始终最强,这也成为未来优化中国房地产税征管模式的最佳选择。

关键词:房地产税;家庭财产;家庭规模;再分配效应

一、引言

我国现行房产税制度仅对经营用房征税,而对居住用房免征,造成一种交易环节存在税收、中间保有环节税收空白的状况。李英伟和钟国柱[ ]、张平和侯一麟[ ]等學者指出,应加快在房地产保有阶段征税的进度。房地产税改革是中国税制改革的必然选择。我国房地产税改革经历了艰难探索,1951年政务院发布《中华人民共和国城市房地产税暂行条例》,将房产税与地产税合并为房地产税。但是在我国,土地是属于国家所有的,使用者没有土地所有权,所以后来又将房地产税分为房产税和城镇土地使用税。2003年党的十六届三中全会启动了物业税议题,“物业税”首次露面。2005年在“十一五规划”中提出要“稳步推行房地产税”。2009年的《政府工作报告》中提到“研究推进房地产税制改革”。2010年在“十二五规划”中提到要“研究推进房地产税改革”。2011年1月28日,我国上海和重庆两市启动了房地产税试点改革——开始对部分个人住房征收房地产税。迄今为止,房地产税除了在上海、重庆两市试点外,并没有在全国范围内普遍开征。

关于房地产税的政策效应与税负测算众说纷纭,岳树民等[ ]基于中国家庭收入调查(CHIP)数据, 比较分析了“按人均面积扣除”“按人均价值扣除”和“按套数扣除”三种免税扣除方式的公平效应、财政收入效应和供求效应。刘金东和孔培嘉[ ]利用2012年CFPS家庭微观数据模拟测算了房地产税在人均面积扣减、家庭面积扣减、首套房免税和人均价值减免四种方案下的累进效应。姚涛和牛舒[ ]运用微观模拟方法, 基于44343个家庭的调查数据, 以及12种房地产税改革方案, 对房地产税的整体财富分配效应进行测度。刘金东和王生发[ ]利用CHNS家户调查数据对房地产税进行了微观模拟测算。刘金东、丁兆阳[ ]利用中国家庭金融调查 (CHFS) 数据测算了城镇家庭房地产税支付能力。张平和侯一麟[ ]利用微观数据测算了房地产税对不同阶层家庭的收入再分配效应。

虽然以上文献对我国房地产税改革具有极大的借鉴意义,但是仍存在以下不足:一是仅针对房产价值口径对房地产税的财富再分配效应进行测算,没有考虑家庭财产口径;二是对房地产税的财富再分配效应仅考虑家庭单位因素的影响,没有将家庭规模因素的影响考虑在内。基于上述文献的不足,本文利用2013年度中国家庭金融调查(CHFS)数据库进行税负预测,并尝试在基于以下两个新的视角进行研究:一是基于家庭财产口径而非单纯家庭房产价值测度房地产税的财富再分配效应;二是结合家庭规模因素测度房地产税的财富再分配效应。

二、数据来源与房地产税征收方案

(一)数据来源

本文在研究房地产税对家庭的财富再分配效应差距时,以2013年度中国家庭金融调查(China Household Finance Survey ,CHFS)的微观数据库为基础展开。选择该数据库主要基于以下三个原因:一是中国家庭金融调查数据库详细列出本文所需的各家庭房产套数、使用面积及对应的房产价值;二是CHFS微观数据库旨在跟踪地区、家庭、个人三个层次数据,该数据库记载了家庭人口数及对应地区,为人均价值减免方案和人均扣减面积方案提供了数据支持;三是中国家庭金融调查微观数据库中涵盖了不仅仅包括房产价值,还包括金融资产及其他非金融资产,这会使得基于家庭财产口径对房地产税的财富再分配效应的测算结果更为精确。

由于在数据库中仅涵盖三套住房的详细信息,对多于三套住房的用户,本文将把除三套住房外的其余住房统一看成第“四”套房,首先将根据master数据库中的region对各地区的平均房价mean price进行测算,并根据第“四”套房的总价值除以平均房价mean price得到第“四”套房屋使用面积;将各套房产的使用面积与价值相匹配,删除无效样本,再将农村地区样本剔除,最终得到11686个有效样本,家庭房产样本信息如表1所示。其中,第“四”套房的占比为45/11686=0.39%,占全部样本的比重较小,且对于第“四”套房而言,前三套房的使用面积足以抵消掉房地产税税额,所以第“四”套房屋的估计使用面积对方案实施带来的偏误非常有限,可忽略不计。

(二)方案比较

目前社会上主流的房地产税征收方案有四种:首套房免税方案、人均面积扣减方案、家庭面积扣减方案以及人均价值减免方案。

首套房免税方案即是指家庭的第一套房产免征房地产税,只对除首套房之外的房产按照一定的税率征收房地产税。

人均面积扣减方案是指合并计算的家庭全部住房面积人均超过XX平方米(即扣减面积)的,对超出部分的面积,按照超出部分的面积与总住房面积的比例乘以房产价值乘以税率即为最终所要缴纳的房地产税。上海市的房地产税试点采用的就是首套房免税方案与人均面积扣减方案相结合。

家庭面积扣减方案与人均面积扣减方案思路相类似,即合并计算的家庭全部住房面积扣减掉家庭免税面积,对于超出部分,按照超出部分的面积与总住房面积的比例乘以房产价值乘以税率即为最终所要缴纳的房地产税。这一方案来自于重庆市房地产税试点改革所采用的方案。

人均价值减免方案是指每个家庭的房产价值按一定的人均面积标准乘以本地区平均房价扣减部分房产价值,对剩余房产价值计征房地产税,该方案则是侯一麟和马海涛[ ]提出来的。

本文采用0.2%、0.6%和1%三档单一税率由低到高依次进行税收累进性测算,其中0.6%属于上海市试行的税率;1%属于偏高一档的税率;0.2%则是基于未来房地产税改革时,考虑到不同群体的纳税能力和纳税意愿,怎样保证税制公平与社会和谐,避免发生社会冲突,房地产税税率会优先从低税率出发,因此采用0.2%低档税率进行测算。刘甲炎和范子英[ ]对重庆房地产税试点改革的研究发现,房地产税差别税率造成了较大的替代效应,产生了投机者避开高税率的高档住房,反而转向低税率的小户型住房,使得本应购买小户型的家庭无法满足其住房需求的扭曲行为。基于此,本文将采用单一税率进行房地产税的财富再分配效应研究。

三、不同征税方案下房地产税的累进性测算

研究税收累进性最常用的工具是MT指数,,该指数由Musgrave & Thin[ ]提出,其原理是利用税前基尼系数与税后基尼系数之差来衡量税收的再分配效应。具体公式可以表现为MT=Gt-Gi,其中,G表示基尼系数;t和i分别表示征收房地产税前和征税房地产税后;Gt则表示征税前房产价值的基尼系数;Gi则表示征税后房产价值的基尼系数。该式的含义是,如果征收房地产税具有正的税收累进性,那么税后房产价值基尼系数会低于税前房产价值基尼系数,MT指数大于0,反之,小于0。本文用MT指数来反映房地产税对居民的财富再分配效应,

(1)如果Gt>Gi,即MT指数大于0,则证明房地产税降低了居民财富再分配的不平等程度,MT指数数值越大,税收累进性越高,房地产税的财富再分配效应越强;

(2)如果Gt=Gi,即MT指数等于0,说明房地产税对居民的财富再分配效应没有影响。

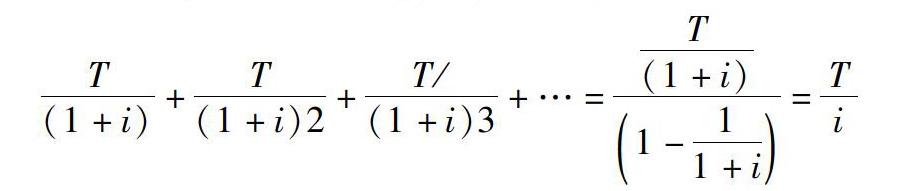

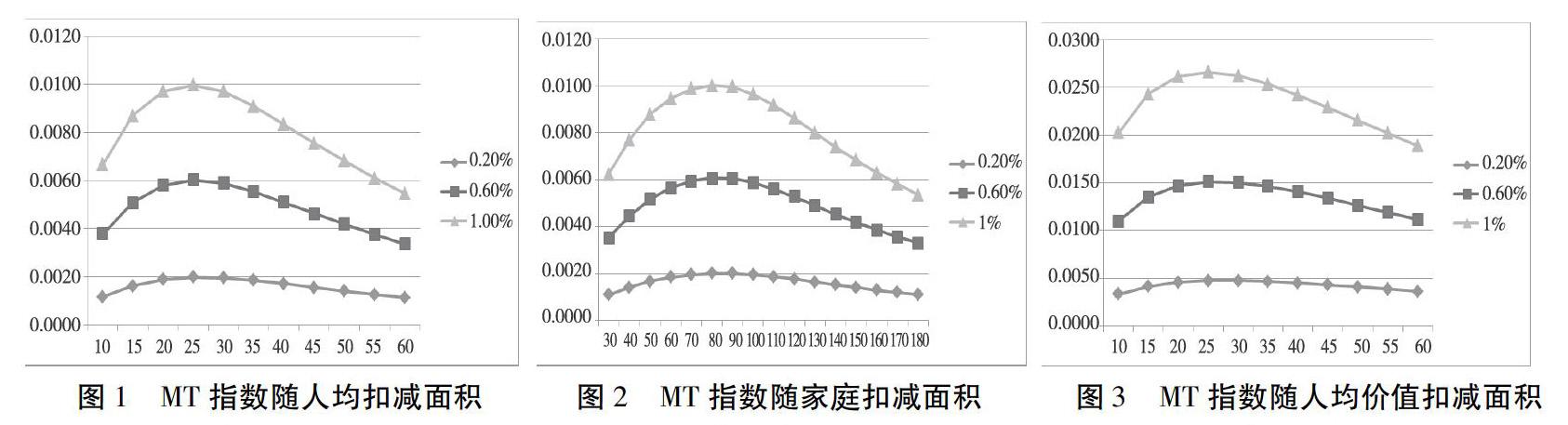

(3)如果Gt 但是运用MT指数来计算房地产税的税收累进性则存在这样一个问题:Musgrave&Thin提出的MT指数是针对个人所得税提出的,每一时期的个人所得税都是根据当期收入计算得出的,收入和个人所得税税额均是流量的概念,而本文利用CHFS数据库计算出的房地产税税额属于流量概念,而房地产税则属于财产税,针对房产价值征收,而房产属于纳税人的财产,财产则属于存量的概念,二者之间并不匹配,可能会造成一定的计算偏差。所以我们将视角落在怎样将未来征收的房地产税应纳税额转换到当前的一个属于“存量”的总价值,这是解决存量和流量转化的一个关键问题。另外,由于房产价值的走向并不明确,再加之折旧、损毁等问题,所以暂不考虑未来房地产的价值变动,本文将其视为一个固定值。基于此,本文将使用刘金东和孔培嘉[4]采用的税款贴现方法将未来的每一年度应纳的房地产税应纳税额都贴现到当前时点。之所以这样操作的原因是相当于将未来每一年度要缴纳的房地产税都看做一个永久年金,按照一个合理的折现率折算到现在时点,而贴现值属于存量的概念,这样最终计算出的房地产税税款总额就可以与财产价值相匹配。 为此,本文将采用下列公式来进行税款的贴现,假设每一年应缴纳的房地产税为T,而每一年的利率为i,下面针对后面每年应缴纳的房地产税应纳税额进行贴现,第一年的贴现额为T/(1+i);第二年的贴现额为T/(1+i)2;第三年的贴现额为T/(1+i)3;……上述每年的应纳税额是一个以公比为1/(1+i),首项为T/(1+i)的等比数列,将每一年的税款贴现额加总可得: 本文将对计算出的税额按照T/i进行贴现,进而计算MT指数。本文将参考基准利率3.5%[ ][ ]。另外,在刘金东和孔培嘉[4]选择基准利率3.5%进行实证分析时,还选择上下各浮动0.25%做稳健性检验,结果发现利率的变动并不影响实证分析结果。为此,本文沿用3.5%的基准利率,对当期房地产税进行永久年金贴现处理,得到房地产税总值,然后对房产价值、家庭财产分别进行基尼系数计算,再对对应的口径下已经扣除掉贴现后的房地产税的房产价值和家庭财产进行基尼系数测算,二者相减即为MT指数。 下面将分为三个层次展开:一是不考虑家庭规模的房产价值口径下对房地产税的再分配效应MT指数测算结果。二是不考虑家庭规模的家庭财产口径下的对房地产税的再分配效应MT指数测算结果。三是考虑家庭规模与家庭财产口径的房地产税再分配效应MT指数测算结果。第一、二个层次将对比两种口径下房地产税再分配效应MT指数测算结果差异;第二、三层次将对比得出考虑家庭规模后对房地产税再分配效应带来的影响。 (一)房产价值口径下的MT指数测算结果 图1、图2、图3是对人均面积扣减方案、家庭面积扣减方案和人均价值减免三种方案,0.2%、0.6%、1%下由低到高三档税率依次进行的税收累进性测算结果,同时三档税率下首套房免税方案的房地产税MT指数也在表2中呈现。 对人均面积扣减方案从10平方米到60平方米每隔5平方米计算一次,共计测算11次。由图1可知,在相同的人均扣减面积下,税率越高,MT指数越大;MT指数随人均扣减面积的增加呈现倒U形分布,即MT指数随着人均扣减面积的增大先增加,后减少,且在25平方米处MT指数达到最大值,税收累进性最强,房地产税的财富再分配效应最强。 对家庭面积扣减方案进行税收累进性测算时,自30平方米到180平方米,每隔10平方米计算一次。由图2可知,家庭扣减面积方案下与人均扣减面积方案相似,呈现倒U形变化,且在80平方米时,MT指数取得最大值,即房地产税具有最强的税收累进性,财富再分配效应最强。 与人均面积扣减方案相同,本文以10平方米为起点,依次增加5平方米直到60平方米对人均价值减免方案进行税收累进性测算。由图3可知,与人均面积扣减方案和家庭面積扣减方案类似,MT指数随着税率的增加在相同扣减面积下数值越大;且在人均价值扣减面积为25平方米时,MT指数达到最大。 比较测算结果可知,在人均面积扣减方案、家庭面积扣减方案以及人均价值减免方案三种方案下,无论采取哪档税率,MT指数均随着扣减面积的变化呈现倒U形曲线变化。其中,在人均面积扣减方案下,无论是哪档税率,25平方米为最优扣减面积---即MT指数最大,房地产税的税收累进性最高,财富再分配效应最强(见图1);在家庭面积扣减方案下,80平方米最佳(见图2);人均价值减免方案下,25平方米最佳(见图3)。最后,首套房免税方案的MT指数也在表2中呈现,三档税率下首套房免税方案的MT指数分别为:0.0024、0.0072、0.0119。另外,表2中第2、3、4列分别为人均面积扣减方案、家庭面积扣减方案以及人均价值减免方案三种方案在各档税率下的最大MT指数。 对比同一税率下的最大MT指数可知,无论是哪档税率,MT指数显示出的规律都如表2所示,即:人均价值减免方案 > 首套房免税方案 > 家庭面积扣减方案 > 人均面积扣减方案 这意味着针对房产价值口径,在人均价值减免方案下,房地产税的再分配效应最强,首套房免税方案次之。 不同财产存量家庭之间的房产价值与财产价值占比存在差异,财产存量越大的家庭可能房产价值占比越小,相反财产存量越小的家庭房产价值占比越大,因此有必要检验一下在家庭财产口径下与房产价值口径下的房地产税再分配效应有何差异。基于此,本文接下来将考虑家庭财产口径的房地产税的再分配效应。 (二)家庭财产口径下的MT指数测算结果 图4、图5、图6是在家庭财产口径下,对人均面积扣减方案、家庭面积扣减方案、人均价值减免方案、三档税率----0.2%、0.6%、1%下由低到高依次进行的税收累进性测算结果,同时三档税率下首套房免税方案的房地产税MT指数也在表3中呈现。 由上述测算结果可知,与房产价值口径相同,无论采取哪档税率,人均面积扣减方案、家庭面积扣减方案以及人均价值减免方案三种方案下,MT指数均随着扣减面积的变化呈现倒U形曲线變化。但是在家庭财产和房产价值两种口径下,三种方案的最优扣减面积发生了相应的变化。其中,在人均面积扣减方案下,无论是哪档税率,30平方米为最优扣减面积——即MT指数最大,房地产税的税收累进性最高,房地产税的财富再分配效应最强(见图4);在家庭面积扣减方案下,90平方米最佳(见图5);人均价值减免方案下,30平米最佳(见图6)。较房产价值口径下的最优扣减面积都有所提高。最后,首套房免税方案下,测算三档税率下的最大MT指数,结果如表3最右列所示,依次为0.0020、0.0059、0.0098,表3中第2、3、4列分别为人均面积扣减方案、家庭面积扣减方案以及人均价值减免方案三种方案在各档税率下的最大MT指数,较房产价值口径下的最大MT指数都有所减少。 与房产价值口径相类似,对比同一税率下的最大MT指数可知,无论是哪档税率,MT指数均显示出以下规律(如表3所示): 人均价值减免方案 > 首套房免税方案 > 家庭面积扣减方案 > 人均面积扣减方案 这意味着在房产价值和家庭财产两种口径下,皆为在人均价值减免方案下房地产税的财富再分配效应最强,首套房免税方案次之。 (三)考虑家庭规模的家庭财产口径的人均财富分配效应MT指数测算结果 在具体执行中,考虑家庭规模对房地产税的财富再分配效应具有很大的必要性。 例如,假设A、B两个家庭,A家庭3口人,拥有一栋300万的房子;B家庭只有1个人,且他拥有一栋100万的房子,两个家庭处于相同的地理位置,该地的平均房价为1万元/平方米,那么仅从房产价值角度出发,两个家庭是处于绝对公平状态的,但是在征收房地产税时,假如采用的家庭扣减面积方案,家庭扣减面积为60平方米,进行征收,A家庭应缴纳房地产税=(300-60)/300×300×0.01=2.4万元,2.4/300=0.008;B家庭应缴纳房地产税=(100-60)/100×100×0.01=0.4万元,0.4/100=0.004。由此可知,A、B两个家庭实际上是处于绝对公平地位的,但是征收的房地产税份额A家庭明显多于B家庭。 再如,A、B两个家庭的房产价值都为300万,处于相同的地理位置,该地的平均房价为1万元/平方米,A、B两个家庭在任何方面都是完全相同的,但是A家庭3口人,而B家庭6口人,假如采用的仍为家庭扣减面积方案,家庭扣减面积为60平方米, A、B家庭应缴纳房地产税=(300-60)/300×300×0.01=2.4万元,两个家庭缴纳的房地产税相同,但因为家庭规模的差异,A家庭的人均税收待遇明显优于B家庭。因此考虑家庭规模,进一步测算房地产税的人均财富再分配效应是必要的。 图7、图8、图9和表4是对上述四种方案将家庭规模考虑在内的房地产税人均财富再分配效应税收累进性测算结果,同时三档税率下首套房免税方案的MT指数也在表4中呈现。 由图7可知,与不考虑家庭规模在内相同,房地产税的人均财富再分配效应也随着扣减面积的变化呈现倒U形,但最优扣减面积由30平方米降低到25平方米(见图7)。 由图8可知,与不考虑家庭规模在内相同,无论在何档税率下,房地产税的人均财富再分配效应随着扣减面积的变化呈现倒U形,税率越大,MT指数越大,但最优扣减面积由80平方米上升到90平方米(见图8)。 由图9的测算结果可知,考虑家庭规模在内后,房地产税的人均财富再分配效应也随着扣减面积的变化呈现倒U形,但最优扣减面积由30平方米降低到25平方米(见图9)。 首套房免税方案的MT指数在三档税率下分别为0.0016、0.0048、0.0079,与不考虑家庭规模在内的房地产税MT指数相比,有显著性降低。对比二、三层次,即将家庭规模考虑在内,对比同一税率下的最大MT指数可知,MT指数的大小较不考虑家庭规模在内发生了相应改变,人均扣减面积方案和人均价值减免方案下,MT指数明显提高,而首套房免税方案和家庭扣减面积方案则相反。另外,房地产税的税收累进性最优方案也发生了如下改变(如表4所示): 人均价值减免方案 > 人均面积扣减方案 > 首套房免税方案 > 家庭面积扣减方案 人均价值减免方案的税收累进性仍然最强,而首套房免税方案不再次之,由人均面积扣减方案代替。之所以税收累进性最优方案发生改变,是因为人均价值减免方案和人均面积扣减方案自身就已经将家庭规模数因素考虑在内,而首套房免税方案和家庭面积扣减方案则没有考虑家庭规模因素,因此在考虑家庭规模因素后,首套房免税和家庭面积扣减方案的财富再分配效应减弱。基于此,与家庭规模相关的方案更能调节房地产税的财富再分配效应。即在制定房地产税征收方案时,考虑家庭规模因素是十分必要的。 四、结论 本文利用CHFS微观数据库,基于家庭房产、家庭财产两种口径以及考虑家庭规模因素,采用MT指数对四种房地产税征收方案下的财富再分配效应进行测算,不同口径下的不同征收方案的MT指数对比如图10所示。 根据图1至图10,可以得到如下结论:其一,MT指数随着扣减面积的变化呈倒U形曲线变化;其二,家庭财产口径较房产价值口径下的MT指数均有所降低;其三,在考虑家庭规模因素后,首套房免税方案和家庭面积扣减方案的最大MT指数较之前减少,而人均面积扣减方案和人均价值减免方案的MT指数则有显著提高;其四,由图10可知,无论是否考虑家庭规模因素,均是显示出人均价值减免方案下的MT指数最高,税收累进性最强,即房地产税的财富再分配效应最强。 出于对不同收入群体的公平性考量,对调节收入分配的作用以及简化政策实施的难度等方面来看,按人均价值减免要优于首套减免和按人均面积减免的方案,在该方案下,税负向富人倾斜更加明显,其对收入的调节作用最高。另外,从本文的MT指数测量结果可知,人均价值减免方案既考虑了富人住房面积大、住房单价高,还考虑了家庭规模因素,相比于其他方案更为科学合理。 但是,每一种方案都在一定程度上有着自身的弊端,比如说人均价值减免方案与人均面积扣减方案的思路相类似,要计算人均面积扣除,也有可能带来恶意户口增员等问题。但是,在两种方案都会带来相同的问题时,人均价值减免方案优于人均面积扣減方案,这是因为人均价值减免方案同时考虑了以下两方面的因素:一是出于现实情况,高收入者的房子一般较低收入者的房子更能处在交通便利的位置,即房价较低收入者的房价高,且房产面积更大;二是人均价值减免方案采取的是一个地区的平均房价作为减除,比人均面积扣减方案更具科学性。 综上所述,人均价值减免方案是未来中国房地产税征收方案的最佳选择。该方案较其他方案具有以下优点:首先,人均价值减免方案的MT指数测算结果表明,房地产税对财富的再分配效应最强;其次,人均价值减免方案对财富的再分配效应也优于其他方案;再次,人均价值减免方案基于家庭规模因素和家庭财产口径下MT指数最大时的最优扣减面积为25平方米、30平方米和25平方米,该面积略高于全国城镇人均居住面积,既能照顾家庭基本需求,又能达到最佳税制公平,具有可操作性;最后,人均价值减免方案考虑家庭规模因素,有利于通过税收调节手段实现社会财富再分配的公平性。

猜你喜欢

中国市场(2016年43期)2017-02-16

河北经贸大学学报(2017年2期)2017-02-15

中国房地产·学术版(2016年12期)2017-01-17

商(2016年19期)2016-06-27

中国市场(2016年21期)2016-06-06

企业导报(2016年8期)2016-05-31

商(2016年8期)2016-04-08

财经问题研究(2015年10期)2016-01-06

财经问题研究(2015年5期)2015-09-08