媒体关注与企业创新绩效

2020-07-23 06:56张岳彭世广

贵州财经大学学报 2020年4期

张岳 彭世广

摘要:媒体关注会发挥信息功能的正面效应进而促进企业创新,还是会发挥负面效应给管理者形成外部压力从而抑制企业创新?在梳理媒体关注信息功能的基础上,基于2010~2018年A股上市公司数据分析了媒体关注与企业创新绩效的关系,研究发现:媒体关注对企业创新绩效起到促进作用,在控制了内生性问题后,这一结论依然成立;通过对报道性质进行区分,发现非负面报道对创新绩效的促进作用更加明显,而负面报道并没有显著降低企业创新绩效;在影响机制分析中,發现融资约束在媒体关注与企业创新绩效之间起到中介作用,即媒体关注通过缓解企业融资约束进而提高创新绩效。

关键词:媒体关注;信息功能;创新绩效;融资约束

中图分类号:F273.1 文献标识码:A

Abstract: Will media attention exert positive effect of information function to promote enterprise innovation, or will it exert negative effect to form external pressure on managers to restrain enterprise innovation? On the basis of combing the information function of media attention, this paper analyzes the relationship between media attention and enterprise innovation performance based on the data of A-share listed companies from 2010 to 2018. The research finds that: media attention plays a role in promoting enterprise innovation performance, and this conclusion still holds after controlling the endogenous problems; by distinguishing the nature of reports, it finds that non negative reports promote innovation performance In the analysis of influence mechanism, it is found that financing constraints play an intermediary role between media attention and enterprise innovation performance, that is, media attention improves innovation performance by alleviating enterprise financing constraints.

Key words: media attention, information function, innovation performance, financing constraint

一、引言

创新是带动经济增长的重要力量,党的十九大报告指出:创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。企业是创新活动的重要主体,创新绩效是反映企业创新能力与创新成效的重要指标[1],随着市场竞争的进一步加剧,创新可以有效提高企业竞争自主权,使企业获得竞争优势。创新不仅是企业持续发展的战略要求,更是推动我国经济质量变革的重要抓手,随着创新驱动发展战略的实施,如何有效激励企业创新、提升企业创新绩效受到社会的广泛关注。

哪些因素会影响企业创新绩效?从公司治理的角度来看,胡曲应发现董事会结构、第一大股东持股比例与创新绩效呈显著正相关。[2]林素燕和赖逸璇也认为企业股权越集中,越有利于企业创新[3],贾春香和刘艳娇则认为董事会规模、高管持股比例越大,越有利于企业提升创新绩效[4]。从政府补助与税收优惠角度来看,郑春美和李佩以创业板高新技术企业为样本探讨二者的关系后发现政府补助可以促进企业创新绩效,但是税收优惠却起到抑制作用[5]。而白旭云等与之得到的结论恰好相反,其通过对河北省高新技术企业样本分析后发现政府补助作为事前激励会诱导企业的寻租行为从而对创新活动产生消极作用,而税收优惠则可以有效促进企业创新绩效的提升。[6]从企业的对外关系来看,信任可以促进企业与企业之间的互惠行为,但是过度信任可能适得其反,信任对企业价值具有“双刃剑”效果[7],王永贵和刘菲基于这一逻辑发现信任与创新绩效之间呈现倒U型关系[8]。也有研究以企业管理者为主体分析其对外联系与企业创新绩效的关系,基于社会资本理论来看,企业管理者对外商业联系和政治联系会影响企业创新绩效水平[9],刘美芬则通过实证分析验证了高管政治联系与创新绩效之间的关系[10]。此外,创新模式也影响着企业创新绩效,Chesbrough提出的开放式创新模式鼓励企业在创新过程中实现内外部资源互补,进而优化企业创新活动[11],张永安和胡佩实证分析发现合作研发模式通过技术协同、优势互补、信息溢出提高企业创新绩效,且其效果优于自主研发[12],当然,这并非否认自主研发对企业创新绩效及生产率的正向促进作用[13]。由此可见,当前学者从不同角度对企业创新绩效的影响因素进行了分析,然而,随着社会发展特别是信息化时代的到来,媒体对企业、市场的作用不断显现,大众媒体的新闻报道在一定程度上影响了企业的运营行为和公司治理水平[14][15]。媒体的力量不断向企业渗透,那么其是否会对企业创新产生作用?媒体关注如何影响企业创新绩效?这将是本文重点分析的问题。

当前学术界对媒体关注与企业创新绩效之间关系的探讨并未得到一致结论,也并未全面考察企业创新绩效,对影响机制的分析也有所欠缺。阳丹和夏晓兰、刘萌等基于“市场压力假说”,认为媒体关注会给管理者带来短期业绩压力进而抑制企业创新活动[16][17],但也仅从创新投入角度出发进行分析,缺乏对企业创新的全面考察。Dai et al.也认为媒体报道对创新具有负面作用[18],但是其缺乏对不同报道性质的区分。杨道广等则着重从产出角度出发,利用2007~2009年A股上市公司样本进行实证分析发现媒体负面报道对企业创新绩效具有负向影响,正面报道对企业创新具有促进作用[19]。与上述结论不同,许瑜等对A股上市公司样本进行实证分析后发现媒体关注通过改善企业内部控制进而影响创新绩效,且这种影响存在地区差异[20],但是其未对回归中的内生性问题加以考虑。本文基于2010~2018年A股上市公司数据,从产出角度出发衡量创新绩效,并在稳健性检验中以研发投入作为创新绩效的代理变量,同时验证了非负面报道和负面报道对创新绩效影响的差异性,以期能比较全面地分析媒体关注对创新绩效产生的影响。

二、理论分析与假设

随着信息化时代的到来,媒体已经成为影响企业运营的重要外在因素,作为独立于立法、司法、行政的第四力量[14],媒体所发挥的功能形成了对已有制度的补充。信息功能假说认为媒体在资本市场中充当着信息中介[21],媒体的存在可以有效缓解企业与利益相关者之间的信息不对称问题,媒体通过对信息加工、包装、传播,使信息受众更加了解企业的经营情况,增强了企业的信息透明度[15],减少了市场中的信息摩擦。那么作为信息中介的媒体如何影响企业创新活动?对这一问题的讨论可以从信息功能对创新活动的正面效应和负面效应分别展开论述。

从信息功能对创新活动的正面效应来看,媒体通过缓解信息不对称影响企业面对的融资约束同时对企业起到外部治理作用。

首先,从企业创新的特性来看,创新是一项具有风险且需要一定投资的活动,媒体对企业相关信息的披露报道,弱化了信息不对称程度,进而有效提高企业在金融机构获得授信的机会与额度,仲秋雁和石晓峰验证了媒体关注对企业融资约束的负向作用[22]。资金的保证是企业开展创新活动的必要条件,从资源观和战略弹性角度出发,宽松的融资环境才能满足创新活动的物资需求[23],为企业创新奠定基础,已有学者验证了融资约束对企业创新的抑制作用[24]。

其次,媒体对企业存在外部治理作用进而影响企业创新,这种治理作用一方面通过监督效应来实现,另一方面通过营造创新环境来实现。从监督效应来看,媒体产生的有效监督基于两种路径:媒体新闻报道引致的投资者及普通公众关注而产生的监督效果、媒体的直接监督及由此引导的政府部门介入。本文重点分析投资者关注的作用(尽管普通公众也会有一定的监督效果,但投资者是企业的直接利益关联者,其对管理者的监督会更强势),在此需要说明的是媒体关注与投资者关注存在区别,媒体并非产品市场或资本市场的直接参与者,众多学者已经指出媒体关注并不等同于投资者关注并在研究中对两者加以区分[25-27],Da et al.认为将媒体关注与投资者关注视为等同的前提條件是投资者已经接收到媒体的信息,但这一条件并不一定成立[28],Dyck et al.、郑志刚等也指明媒体关注会引起民众关注从而发挥治理作用[14][29]。基于前文的分析,媒体的信息中介功能有效减弱了企业与投资者特别是中小投资者的信息不对称程度,对于中小投资者而言往往缺乏搜集企业相关信息的动力,媒体的存在成为中小投资者免费获取企业信息的重要渠道[30],充足的信息可以增强投资者对企业的关注程度[28],使投资者对企业进行有效监督,规范企业经营者行为。需要说明的是,投资者关注的监督效应部分基于声誉机制,部分基于可能带来的法律惩戒威胁,事实上创新活动的特性为管理者借创新之名侵占股东利益创造了条件[31],投资者对这一点也存在着恐惧心理。媒体引发的投资者监督效应对管理者产生了震慑,管理者对丑闻以及相应法律惩戒的恐惧有效地抑制了其投机行为,同时由于声誉机制的存在,使管理者为了个人前程而自我约束。从第二条路径来看,媒体信息传播的受众不仅局限于投资者,还包括政府监管部门,媒体可能对企业形成直接监管(例如媒体发现的“天价薪酬”事件等),政府监管部门可以利用媒体对企业违规信息的披露发现企业管理中存在的问题,监管部门的介入带来的可能是对企业的处罚以及对管理者的惩戒。两条路径共同作用,一方面可以平衡投资者与管理者之间的矛盾,减少投资者对创新活动的监管成本,另一方面促使管理者可以更加合理合规的运用研发资金,提高创新效率及产出。陈克兢发现媒体发挥的监督职能会有效抑制管理者盈余管理行为[32]。从营造创新环境来看,开展企业创新活动需要一个对风险具有高容忍度的内外部环境[33]。管理者在企业经营过程中往往是规避风险而且短视的,一方面在于管理者的财富和社会资本相对集中在单一企业[34],另一方面是由于企业短期利润的增长可以有效展现在财务报表之中,而创新活动的长期性和不可预测性使其很难成为管理者短期业绩的反映。信息不对称的存在使企业价值及管理者努力成果被低估,进而增加企业被恶意收购的风险,同时也弱化了管理者的创新动力[17][35],此外中小股东可能由于对信息掌握的不全面而丧失投资信心,进而用脚投票,造成股价波动。媒体的存在缓解了市场中的信息不对称,其所发挥的信息中介作用避免了企业价值被低估并坚定了中小股东的信心,从而使企业管理者更有动力进行创新,提升企业创新绩效[17]。总体而言,媒体信息功能正面效应通过缓解企业融资及创新过程中的信息不对称及代理问题,激励并规范企业创新行为。

媒体关注是一把“双刃剑”,其通过信息功能促进企业创新绩效的同时也产生着负面效果。具体来看这一负面效应主要基于两条路径:第一,基于“市场压力假说”,媒体报道可能给管理者带来较强的业绩压力,从而抑制企业创新;第二,基于可能的声誉威胁,管理者出于对自身声誉及媒体报道偏好的考量,会选择不作为。从第一条路径来看,媒体报道产生的市场压力来源于投资者关注,由前文分析可知媒体关注缓解了企业与投资者之间的信息不对称进而一方面营造良好创新环境,一方面通过投资者对企业的关注而产生监督效应,但也不能否认投资者关注可能带来的负面效果,即管理者为满足投资者正面预期而放弃具有高风险性和不可预测性的创新项目。应千伟等详细分析了由媒体关注带来的投资者关注将如何影响企业的盈余管理行为,其发现媒体报道吸引投资者关注,企业管理者面对投资者关注会产生较强的业绩压力进而增加应计项目盈余管理[27]。从第二条路径来看,创新是一项长期性工作,创新的高风险性使其成为媒体关注的对象,媒体报道偏好“轰动效应”,一旦企业发生决策失误或者巨额损失,都会吸引媒体争先恐后的曝光,这对企业和管理者声誉以及企业价值造成不可挽回的损失。因此,出于对创新失败可能带来的声誉败坏及其它负面影响,企业管理者会“明智”的回避创新活动。上述两条路径的综合作用可能使媒体关注抑制企业创新绩效的提高,Dai et al.发现媒体关注降低了企业的创新水平[18],杨道广等也基于市场压力假说,发现媒体关注与企业创新产出的负相关性[19]。综上所述,本文基于媒体信息功能的正面效应与负面效应提出一组对立性假设:

假设1:媒体信息功能正面效应使媒体关注度与企业创新绩效呈显著正相关关系。

假设2:媒体信息功能负面效应使媒体关注度与企业创新绩效呈显著负相关关系。

三、研究设计

(一)变量选取

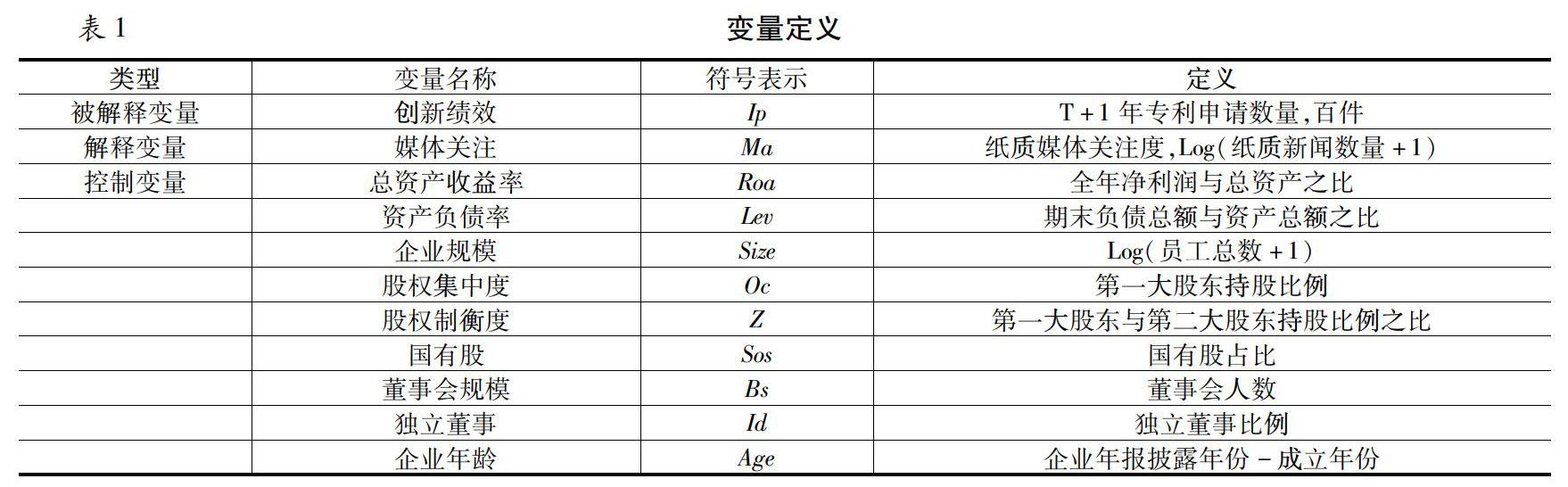

被解释变量:创新绩效。当前学术界对创新绩效的度量并未形成统一标准,其度量方式大致可以分为三种:第一,以专利申请数量衡量企业创新绩效[6][19];第二,以研发投入作为创新绩效的代理变量[10];第三,以创新带来的经济效益衡量创新绩效,通常选取新产品销售收入度量[13]。本文从创新带来的结果出发,鉴于销售收入可能会受到价格等经济因素的影响,因此选择专利申请数量作为创新绩效的衡量指标,专利申请是企业创新活动的直接结果,可以更直观的反映企业创新水平,其中专利主要包括发明、实用新型和外观设计三类。由于企业研发、申请专利需要一定时间,因此使用T+1期专利申请数量作为被解释变量,可在一定程度上纠正内生性问题。

解释变量:媒体关注。报纸是当前重要的信息传播媒介,本文延用杨道广等、刘萌等的做法[17][19],选择报纸新闻数量并在此基础上+1后取对数来衡量媒体关注度。

控制变量:(1)总资产收益率,总资产收益率是反映企业经济绩效的指标,较高的盈利能力是企业研发投入的保障,也因此会影响企业创新绩效,故本文选择该指标作为控制变量,记为Roa。(2)资产负债率,资产负债率反映企业的负债水平,对于企业负债水平与创新绩效的关系并未形成一致结论,部分研究认为两者之间呈负相关关系,原因在于企业为定期偿还借款本金及利息,会留存一部分资金,从而挤占创新投入、降低创新绩效[36]。但在当前企业普遍采用外源融资的情况下,借款是企业重要的资金来源,充足的资金会提高企业的创新绩效,已有部分研究也验证了两者的正相关关系[37]。故本文选择该指标作为控制变量,记为Lev。(3)企业规模,企业规模反映了企业获取资源的能力,不同规模企业的创新投入和产出存在差异,因此本文选择其作为控制變量,使用企业员工人数+1并取对数来进行衡量,记为Size。(4)公司治理,公司治理包括股权结构、治理结构两部分内容,由前文分析可知,已有研究证明公司治理会影响企业创新绩效,因此本文从这两个方面分别选取了指标,主要包括股权集中度(Oc)、股权制衡度(Z)、国有股比例(Sos)、董事会规模(Bs)、独立董事比例(Id)。(5)企业年龄,企业年龄会影响企业的决策选择进而产生差异化的创新能力,故选择其作为控制变量,记为Age。本文选取的变量如表1所示。

(二)模型设定

为验证本文假设,即考察媒体关注对创新绩效具有何种影响,构建模型如下所示:

(1)

式(1)中,cons表示常数项,controls代表控制变量集合, 表示随机误差项,若 为正,则本文假设1得到验证,反之则假设2得到验证。在实证分析中,本文主要使用固定效应模型,通过对个体进行控制可以在一定程度上纠正内生性问题 。在基准回归中,本文使用了OLS、固定效应模型同时进行检验,使用OLS回归时,逐步控制了行业与时间效应,固定效应模型则逐步控制了时间效应。

(三)数据来源及处理

本文选取2010~2018年A股上市公司数据作为样本,在实证分析前进行了如下处理:(1)由于金融保险类企业收入受表外业务影响,且财务报表区别于一般行业,因此删除了金融保险类企业;(2)剔除了ST、*ST、PT样本;(3)剔除了2017年及之后上市的公司样本;(4)剔除了存在缺失值的样本;(5)对连续型变量两端进行1%的winsorize处理。最终使用样本量为18410的非均衡面板数据。本文使用的数据主要来自于CSMAR、WIND数据库,关于媒体关注的数据来自于CNRDS数据库,2018年上市公司专利数据由笔者在国家知识产权局手工搜索。

四、实证分析

(一)描述性统计

表2所示为样本的描述性统计结果,依据表2可知,创新绩效均值为0.4795,在某些年份部分企业没有申请专利,最大值为858件,创新产出差距较大;媒体关注度的均值为3.4463,最小值为1.0986,最大值为7.0353,不同企业受到的关注程度存在较大差异。从控制变量来看,样本企业总资产收益率均值为9.74%,收益率最高的企业达到45.44%,盈利能力较强,而部分企业出现亏损;资产负债率均值为42.28%,最高值92.74%,负债过高,企业偿债困难;企业规模的均值为7.5822;第一大股东持股比例均值为34.75%,最大值为75.10%,股权集中,最小值为8.77%,股权比较分散;股权制衡度体现了第二大股东的控制能力,股权制衡度均值为10.6928,最小值为1.0028,第二大股东控制能力较强,形成了股东之间良好的制约,最大值为116.9969,第二大股东控制能力极弱;国有股持股比例均值为4.38%;董事会人数基本维持在5-15人之间,均值为8.6936;独立董事比例均值为37.35%,最小值为33.33%,最大值为57.14%。

由于本文选取了较多控制变量,因此对变量之间是否存在共线性进行检验,首先计算了解释变量、控制变量之间的相关系数,最高值的绝对值也小于0.5,其次计算了变量的方差膨胀因子(VIF),所有变量的VIF均小于1.5。以上结果说明变量间不存在严重的多重共线性问题。

(二)媒体关注与企业创新绩效实证分析

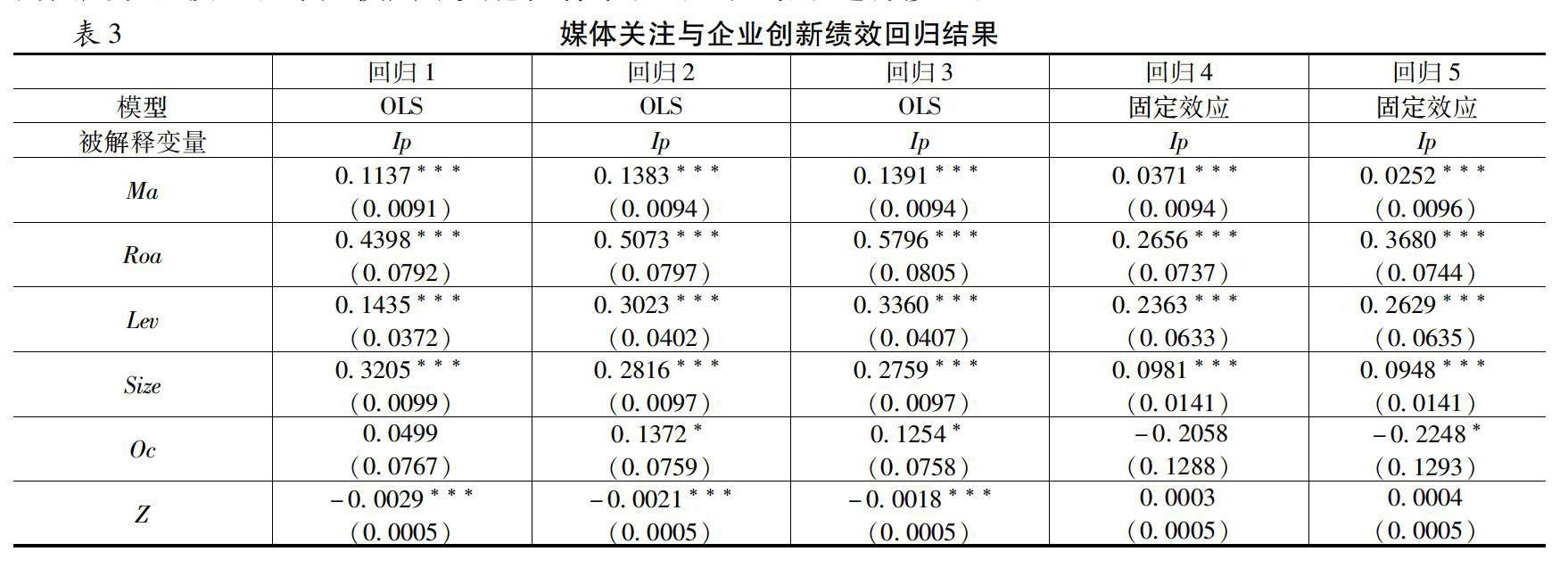

表3所示是利用模型(1)对全样本进行回归的结果,回归1-回归3采用OLS进行回归,区别在于是否控制行业、年度效应,回归4为控制企业个体的固定效应回归结果,回归5是同时控制个体和时间的双向固定效应模型。本文使用聚类稳健标准误对回归结果进行修正。

由表3可知,方程联合显著性检验结果说明所有模型均具有较强的解释力。表3中,无论使用OLS还是固定效应模型,Ma系数都为正,且通过1%显著性水平的T检验。为了更准确的解读估计结果,首先进行F检验,发现固定效应模型优于混合OLS,之后通过对年度虚拟变量联合显著性进行检验发现模型中应包括时间效应,因此回归5结果能更好的考虑面板数据中的结构变化。回归5中,Ma系数为0.0252,通过1%显著性水平的T检验,意味着在控制其他变量的情况下,媒体关注度提高1%,企业创新绩效增长0.0252。这说明媒体关注带来的信息功能正面效应促进了企业的创新活动,提高了企业创新绩效,由此本文假设1得到验证。这一结论与当前部分已有研究不一致,笔者认为,当企业受到媒体的报道后,通过媒体发挥的信息功能弱化企业与利益相关者的信息不对称程度,一方面使企业的资金供给者可以更清晰的了解企业运营状况,在一定程度上缓解融资约束;另一方面当企业因频繁曝光而进入大众视野后,首先,使投资者可以充分有效的掌握企业经营信息,为管理者创新提供相对宽松的环境,其次,投资者的关注成为企业管理者的外在规范,使管理者更加关注企业的长远利益,从而重视创新活动,并且规范了创新过程中的资金运用,提高了创新效率。事实上,在当前中国法制环境不断健全的背景下,无论是由投资者关注引起的监管部门介入(以及相应的法律惩戒)还是基于声誉机制对企业及管理者名誉造成的损害,都已经成为管理者的可信威胁,相比于投资者关注可能产生的市场压力,投资者的监督作用已经成为影响管理者行为的强势因素。

从控制变量来看,反映企业盈利能力、负债水平、企业规模的三个变量Roa、Lev、Size的系数均通过1%显著性水平的T检验,且系数均为正值,从资源观的角度出发,企业的创新活动需要充足的资金保障,而良好的盈利、较高的负债水平意味着企业可以有充足的资金投入到研发之中,因此Roa、Lev系数为正值符合预期情况。从企业规模来看,较大型的企业拥有充足的资本,有足够的风险承担能力且有意愿进行创新,因此企业规模与企业创新绩效呈显著正相关。

(三)内生性处理与稳健性检验

研究媒体关注时,内生性是一个不可忽视的问题,内生性问题主要源自于两个方面:互为因果和遗漏变量。一方面媒体关注可能促进企业创新绩效提高,但反过来也可能因为企业创新能力提升而吸引更多媒体进行报道,因此在前文回归中,本文使用了创新绩效T+1期数据作为被解释变量,在一定程度上控制了互为因果的问题。之后,对于遗漏变量问题,在前文固定效应回归中,已经控制了公司个体效应,尽可能减少遗漏变量导致的内生性问题。

经济生活中大部分变量都具有惯性效应,创新绩效也不例外,企业当年的创新产出不仅带来相应的物质收益,也为后期的创新活动形成知识积累。因此,为进一步控制内生性问题,本文采用两步系统GMM方法进行回归,利用该方法一方面可以有效控制企业创新绩效的滞后效应,另一方面可以解决原有模型存在的内生性问题。因此,本文在原有模型的基础上引入被解释变量的滞后项,构建模型如下所示:

系统GMM方法的使用前提是:扰动项存在一阶自相关,但不存在二阶自相关,且工具变量满足外生性要求,为此,本文进行了序列相关性检验及Hansen检验,检验结果如下:序列相关性检验中,AR(1)对应概率值为0.000,AR(2)对应概率值为0.362,因此可接受原假设“扰动项无自相关”。Hansen检验中,概率值为0.126,证明本文选取的工具变量(解释变量1-2阶滞后项)是有效的。具体回归结果见表4,由表4中回归6结果可知,Ma系数为0.0288,在1%显著性水平下为正,说明在控制内生性问题的基础上,本文假设1依然成立。

此外,为保证基准回归结果的稳健,本文进行了一系列的稳健性检验。首先,在前文对媒体关注与企业创新绩效的关系进行验证时,是从研发产出的角度衡量创新绩效,为保证结果稳健性,本文使用企业研发投入作为创新绩效的代理变量再次回归。参考翟海燕等[38],以企业研发投入金额+1的对数值(Ip2)作为被解释变量进行回归,结果见表4,因篇幅所限,本文直接使用双向固定效应模型以增强结果的合理性。表4回归7中,Ma系数为0.0479,通过1%显著性水平的T检验。因此可以说明即使从研发投入角度考察创新绩效,依然可以验证媒体关注对创新绩效的正向促进作用。

最后,由于被解释变量存在较多零值,因此本文使用Tobit模型再次进行检验,回归结果见表9。回归8中,Ma系数为0.0594,通过1%显著性水平的T检验,因此可以认为媒体关注与企业创新绩效之间存在显著正相关关系。

五、进一步分析

(一)媒体报道性质差异

媒体对企业的报道性质可能对创新绩效产生不一致的影响,杨道广等验证了负面报道对创新绩效具有负向影响,而非负面报道对创新绩效具有促进作用[14]。同样,本文将媒体报道具体分为负面报道(Nma)以及非负面报道(N-Nma)两类。具体结果见表5。表5中,回归9、回归11是未控制时间效应的回归结果,回归10、回归12是控制了时间的双向固定效应模型。可以发现,无论是否控制时间,非负面报道的系数均显著为正,说明其对企业创新绩效具有正向促进作用。在回归11、回归12中,Nma系数都为正值,分别为0.0163、0.0076,在未控制时间效应时,Nma系数通过5%显著性水平的T检验,在控制时间效应后,Nma系数未通过显著性检验。因此可以认为媒体关注对企业创新绩效的促进作用主要通過正面和中性报道带来,负面报道没有起到显著的推动作用,但是也并未显著的降低企业创新绩效,这进一步说明媒体信息功能的正面效应起到主要作用,在一定程度上印证了前文结论的合理性。

(二)影响机制分析

前文已经验证媒体关注对企业创新绩效具有显著的促进作用,那么由此而生发的一个问题就是:媒体关注对企业创新绩效的影响机制是什么?打开这一黑箱将更有助于加深对两者之间关系的理解。依据前文理论分析,本文认为融资约束可能在媒体关注与创新绩效之间起到中介作用。首先,对相关指标构建的说明如下:

融资约束(Sa),对融资约束的衡量,目前学术界普遍采用的指标包括SA指数、KZ指数、WW指数。其中,SA指数计算公式为:SA =-0. 737*Size+0. 043*Size2-0. 040* Age,Size代表企业规模(总资产对数),Age为上市时间,SA指数的优点在于其构建过程中不依赖内生性财务指标[39],其选取的企业规模、上市时间具有较强的外生性。因此本文选自SA指数衡量企业面临的融资约束,需要指出的是,SA指数是一个负向指标,即数值越大代表企业受到的融资约束程度越小。

之后,本文采用逐步检验法对其进行验证,构建模型如下所示:

(3)-(4)式中,cons表示常数项,controls代表控制变量集合, 表示随机误差项。逐步检验法的具体检验过程为:第一步检验(1)中 是否显著,即判断媒体关注与企业创新绩效之间的主效应是否显著;第二步检验(3)中的 是否显著,即判断媒体关注是否会显著影响中介变量;第三步检验(4)中的 是否显著,若显著,则认为存在中介效应,即媒体关注会通过中介变量对企业创新绩效产生影响;最后,判断完全中介还是部分中介,若(4)中Ma系数不显著时,则认为存在完全中介效应,否则为部分中介效应。需要特别指出的是,在进行第二步与第三步时,若其中某一系数不显著,为避免出现第二类错误,需进行Sobel检验,检验统计量为 ,其中, , 、 分别为相应系数的标准误,若Sobel检验显著,则仍然认为存在中介效应。上述分析步骤中,第一步已在前文完成,表3回归结果证明媒体关注对企业创新绩效存在显著影响。

首先使用模型(3)对全样本进行回归,考察媒体关注度是否会影响企业融资约束,在此需要注意的是,根据已有文献[40][41],前文所选取的控制变量依然可以影响企业融资约束,因此在使用模型(3)回归时,控制变量与前文相同,表7所示为回归结果。方程联合显著性检验结果说明所有模型均具有较强的解释力。表7中,回归13未加入年度虚拟变量,回归14同时控制了年度,由表7可知,无论是否控制时间效应,Ma系数都在1%显著性水平为正。通过相关检验可以发现控制时间效应的双向固定效应模型更为合理,在回归14中,Ma系数为0.0572,由于SA指数越大代表企业受到的融资约束程度越低,因此随着媒体关注度提高,可以有效减弱企业与银行等债权人的信息不对称程度,使金融机构可以更全面的了解企业经营及盈利状况,提高了企业的透明度,从而使企业面临的融资约束程度减弱。

为进一步检验融资约束是否在媒体关注与企业创新绩效之间起到中介作用,本文使用模型(4)对全样本进行回归,回归结果见表7。如表7所示,无论是否加入年度控制变量,Ma、Sa系数均显著为正。检验结果依然表明应使用双向固定效应模型。回归16中,Ma系数为0.0202,通过5%显著性水平的T检验,Sa系数为0.0868,在1%显著性水平下异于0。因此可以认为融资约束确实在媒体关注与企业创新绩效之间起到中介作用,即随着企业媒体关注程度的上升,企业面临的融资约束会有所降低,当企业有条件获取更多外部资金时就为企业开展创新研发活动奠定了基础,在一定程度上促进了企业提高创新绩效,这一结论为本文的理论分析提供了进一步的证据支持。需要另外指出的是,本文在对媒体关注与中介变量进行回归时,考虑可能存在的互为因果关系,也对中介变量做T+1期处理并再次进行回归,系数显著性与符号没有变化,证明媒体关注确实影响融资约束。

六、结论与启示

本文通过对2010~2018年A股上市企业的数据进行实证分析后发现:第一,媒体关注与企业创新绩效呈现显著正相关,无论从研发产出角度还是研发投入角度衡量创新绩效,这一结论都成立。在充分克服内生性问题的基础上依然可能证明媒体关注对创新绩效的正向促进作用,这说明媒体对企业创新的作用主要依托于信息功能的正面效应。第二,本文对媒体报道的性质进行了区分,发现正面及中性报道与企业创新绩效呈现显著正相关,同时也并未发现充足的证据证明负面报道会抑制企业创新。第三,为进一步加深对媒体关注与创新绩效之间作用机制的理解,本文对样本进行了中介效应分析,实证检验了融资约束在媒体关注与企业创新绩效之间的中介作用。

从对政策的指导意义来看,在当前我国由中国制造向中国智造转变的关键时期,企业已然成为创新活动的重要主体,提高企业创新绩效是当前的必然选择。本文的结论说明:第一,应进一步发挥媒体的信息功能,通过媒体完善企业治理并缓解市场中的信息不对称,进而规范管理者行为,提高企业创新绩效。第二,媒体关注之所以能发挥对创新绩效的促进作用,很大原因在于基于政府部门与市场声誉机制而产生的监督效应,因此政府应及时捕捉媒体对企业的信息披露,从而实现对企业违规行为的及时处理。与此同时,应进一步健全经理人市场,充分发挥媒体关注基于声誉机制所发挥的监督作用,从而有效规范管理者行为,减少监管成本。第三,媒体负面关注并未显著促进企业创新,而非负面关注的促进作用更为明显,这一方面提醒政府应对新闻媒体进行监管,避免出现媒体单纯追求轰动效应而伪造企业负面信息的现象(例如“霸王事件”),另一方面也不能为了促进企业创新而胡乱吹捧,对问题视而不见。事实上,媒体的治理作用之所以有效正是因为媒体可以真实披露信息,若是媒体丧失了其公正性,那么其治理作用将大打折扣,因此政府应充分保证媒体的客观独立性,营造良好舆论环境,媒体人也应该提高自身素质,坚守道德準则,从而实现新闻真实、客观公正。

参考文献:

[1]John H,Myriam C. Measuring innovative performance: Is there an advantage in using multiple indicators?[J]. Rsearch Policy, 2003, 32(8):1365-1379.

[2]胡曲应. 公司治理结构、股利分配与企业创新绩效三元关系实证研究[J]. 科技进步与对策, 2017, 34(18):88-94.

[3]林素燕, 赖逸璇. 公司治理影响企业技术创新吗?——基于中国东部、中部、西部上市公司的比较研究[J]. 财经论丛, 2019,(5):77-84.

[4]贾春香, 刘艳娇. 公司治理结构对企业创新绩效的影响——基于研发投入的中介作用[J]. 科学管理研究, 2019,37(2):117-121.

[5]郑春美, 李佩. 政府补助与税收优惠对企业创新绩效的影响——基于创业板高新技术企业的实证研究[J]. 科技进步与对策, 2015, 36(16):89-93.

[6]白旭云,王砚羽, 苏欣. 研发补贴还是税收激励——政府干预对企业创新绩效和创新质量的实证分析[J]. 科研管理, 2019, 40(6):9-18.

[7]Molina-Morales, F. X., M. T. Martínez-Fernández, V. J. Torlò. The Dark Side of Trust: The Benefits, Costs and Optimal Levels of Trust for Innovation Performance[J]. Long Range Planning, 2011, 44(2):118-133.

[8]王永贵, 刘菲. 信任有助于提升创新绩效吗——基于B2B背景的理论探讨与实证分析[J]. 中国工业经济, 2019, (12):152-170.

[9]刘婷, 李纲. 管理者社会联系、企业网络能力与创新绩效——一个理论框架[J]. 科学管理研究, 2012, 30(4):78-81.

[10]刘美芬. 高管政治联系对民营企业创新绩效的影响——董事会治理行为的非线性中介效应[J]. 科研管理, 2019,40(5):235-245.

[11]Chesbrough H. Openinnovation: The new imperative for creating and profiting from technology[H]. Harvard Business School Press, 2003.

[12]张永安, 胡佩. 交互效应视角下政府补助、内部资源与创新绩效关系研究——以战略性新兴产业上市企业为例[J]. 科技进步与对策, 2019, 36(18):68-77.

[13]洪俊杰, 石丽静. 自主研发、地区制度差异与企业创新绩效——来自371家创新型企业的经验证据[J]. 科学学研究, 2017, 35(2):153-163.

[14]Dyck A,Volchkova N,Zingales L. The corporate governance role of the media: Evidence from Russia[J]. The Journal of Finance, 2008, 63(3):1093-1135.

[15]田高良, 封华, 于忠泊. 资本市场中媒体的公司治理角色研究[J]. 会计研究, 2016, (6):21-29.

[16]阳丹, 夏晓兰. 媒体报道促进了公司创新吗[J]. 经济学家, 2015, (10):70-79.

[17]刘萌, 史晋川, 罗德明. 媒体关注与公司研发投入——基于中国上市公司的实证分析[J]. 经济理论与经济管理, 2019, (03):20-34.

[18]Dai L, R Shen, and B. Zhang. The Dark Side of News Coverage: Evidence from Corporate Innovation[J\OL].https: / /ssrn.com/abstract=2564718, 2015.

[19]杨道广, 陈汉文, 刘启亮. 媒体压力与企业创新[J]. 经济研究, 2017, (08):127-141.

[20]许瑜, 冯均科, 杨菲. 媒体关注、内部控制有效性与企业创新绩效[J]. 财经论丛, 2017, (12):90-98.

[21]Timothy G P, Violina P R, Patrick G M. Market Watch: Information and Availability Cascades Among the Media and Investors in the U.S. IPO Market[J]. The Academy of Management Journal, 2008, 51(2):335-358.

[22]仲秋雁, 石晓峰. 媒体关注、产权性质与上市公司融资约束——基于Heckman两阶段模型的实证检验[J]. 商业经济与管理, 2016(8):87-97.

[23]刘春玉. 融资约束与企业创新投资研究的新进展[J]. 东岳论丛, 2011(12):173-177.

[24]张璇, 刘贝贝, 汪婷等. 信贷寻租、融资约束与企业创新[J]. 经济研究, 2017(05):163-176.

[25]刘锋, 叶强, 李一军. 媒体关注与投资者关注对股票收益的交互作用:基于中国金融股的实证研究[J]. 管理科学学报, 2014(01):76-89.

[26]吕敏康, 刘拯. 媒体态度、投资者关注与审计意见[J]. 审计研究, 2015(3):66-74.

[27]应千伟, 呙昊婧, 邓可斌. 媒体关注的市场压力效应及其传导机制[J]. 管理科学学报, 2017(4):32-49.

[28]Da Z, Engelberg J, Gao P. In search of attention[J]. The Journal of Finance, 2011, 66(5), 1461-1499.

[29]郑志刚, 丁冬, 汪昌云. 媒体的负面报道、经理人声誉与企业业绩改善——来自我国上市公司的证据[J]. 金融研究, 2011(12):167-180.

[30]Bushee B J, Core J E, Guay W, et al. The Role of the Business Press as an Information Intermediary[J].Journal of Accounting Research, 2010, 48(1):1-19.

[31]Xiao, G. Legal Shareholder Protection and Corporate R&D Investment[J].Journal of Corporate Finance, 2013, 23(6): 240-266.

[32]陈克兢. 媒体关注、政治关联与上市公司盈余管理[J]. 山西财经大学学报, 2016, 38(11):81-91.

[33]Ferreira, D, Manso G, Silva A. Incentives to Innovate and the Decision to Go Public or Private[J].Review of Financial Studies, 2014, 27(1):256—300.

[34]Bertrand M, Mullainathan S. Enjoying the Quiet Life? Corporate Governance and Managerial Preferences[J].Journal of Political Economics,2003, 111(5):1043-1075.

[35]Atanassov, J. Do Hostile Takeovers Stifle Innovation? Evidence from Antitakeover Legislation and Corporate Patenting[J].Journal of Finance, 2013, 68(3):1097-1131.

[36]顾群, 王文文, 郑杨. 企业社会责任会影响创新吗?——基于研发异质性与产权性质视角[J].贵州财经大学学报, 2019, (6):66-75.

[37]朱磊, 韩雪, 王春燕. 股权结构、管理者过度自信与企业创新绩效——来自中国A股高科技企业的经验证据[J]. 软科学,2016,30(12):100-103.

[38]翟海燕, 董静, 汪江平. 政府科技资助对企业研发投入的影响——基于Heckman样本选择模型的研究[J]. 研究与发展管理, 2015, 27(5):37-46.

[39]卢太平, 张东旭. 融资需求、融资约束与盈余管理[J]. 会计研究, 2014(1):35-41.

[40]钱明, 徐光华, 沈弋. 社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J]. 会计研究, 2016(5):9-17.

[41]于文超, 殷华, 梁平汉. 税收征管、财政压力与企业融资约束[J]. 中国工业经济, 2018(1):100-118.

責任编辑:萧敏娜

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年26期)2016-07-11