浅谈现代股权内涵及股权架构设计

2020-07-23 08:40张启

大众投资指南 2020年17期

张启

(杭州永盛控股有限公司,浙江 杭州 310000)

一、股权的定义与股权架构设计的意义

股权指的是在现代公司制度设计中,公司的所有者以及公司的股东,在公司中享有的,同时具备人身和财产两种权益性质的综合权利。股权也是基于股东资格所享有的,参与公司经营管理以及从公司获得经济利益的权利。

股权架构指的公司股份中,不同性质股份之间的比例关系。这种结构即是完成公司治理、权利行使与利益分配的关键要素,又是股东依法维护自己权利的凭证。良好的股权架构能维持公司的稳定运营,并创造可持续增长的公司整体收益。

通常意义上的股权架构设计,就是股权比例的设计。股权比例代表的是股东在公司的投资份额,股权比例的大小,直接影响股东对公司的话语权和控制权,也是股东从公司获得经营收益的依据。

所以股权架构的设计,本质上是对股权——包含股东人身权及财产权的设计方案。

二、股权的三项核心权利理解

现代公司的所有者(含投资人与创始人)投资或者拥有一家公司的股权,其基本诉求主要包括以下三个方面:第一,发现商业机会,用风险可控的方式参与市场运作;第二,获得资产控制权,通过资产的整合和运营,获得利益;第三,获取收益,包括获得股利和资本利得。

从以上三个基本诉求出发,可以将股权解析为三个核心权利——控制权、收益权和剩余价值索取权。

控制权是选择并监督公司运作代理人,并依此进行重大经营决策的权利,其本质是对于公司发展战略和经营方向的控制。这种权利的主要诉求方包括公司创始人、实际控制人以及大股东。其他股东依法享有参与公司经营决策的权利,投资者可凭借持有的股份参加股东大会,并按照持股比例行使表决权,在一定程度上影响公司决策。

收益权是基于所有者拥有的公司财产,在代理人的运作之下,产生由全部公司所有者按一定比例承担的经济损益的可能性,是一项面向未来的权利与义务。具体而言:权利是指盈利的分享,而义务则是指亏损的承担。该部分权利是所有股东的诉求,但是因为进入公司的阶段和环境不同,股东对于此类权利的诉求大小有所差异。该项权利也指的投资人有权按照资产投入比例或者投资协议约定比例参与公司盈利分配的权利。该项权利注重的是企业未来的价值,看重的是企业将来的盈利能力,因此对于优质标的,投资人可能会选择议价的形式投入标的公司。但是一旦采用这种方式,并且投资协议相关约定不完善,则在投资人退出清算时则可能存在纠纷。

剩余价值索取权也是基于所有者拥有的公司财产,进而在公司清算时,扣去现实及潜在义务后所获得的公司价值的可能性,是一项基于过去事项而拥有的权益。这部分对于不同的股东,也存在较大的诉求差异。

以上三项权利既相互关联,又存在一定的冲突。

剩余价值索取权是构建公司的基础,使公司成为独立法人运作的起点,没有基础的剩余价值,公司就不能长期合法存续。控制权是对于剩余价值有效利用的基本保证,是协调各方期望的基本手段。而收益权则是股东利用控制权完成对剩余价值的有效使用,使公司保值增值的基本要求。其反过来又会增加公司的剩余价值。

但是在一些特殊情况下,控制权、收益权与剩余价值索取权也会存在较大的矛盾。

例如,随着公司的发展以及不断地引入新的股东,创始人的股权比例会不断降低,对于公司经营方向的控制力不断减弱。这时创始人会想保证自己在公司的控制权。但是后来引入的股东,特别是财务型股东,其更关注的是收益权和剩余价值索取权。正是因为这种矛盾导致了大量的股权架构设计的特异性,例如:A/B股模式、一致行动人模式。

再比如,随着公司的稳定的增长,后来的股东会以较高估值进入公司,这个必然伴随着同等价值的资产估值产生严重差异。又因为目前公司法对于同股同权的要求,就使得收益权和剩余价值索取权之间产生了比较大的矛盾。举例说明:一家公司期初净资产3000万元,这时投资人再投入3000万元,但是双方按照3倍PB估值设定估值比例,老股东占股75%,新股东占股25%,假设一年后公司盈利3000万元,同时老股东决定(超过2/3可以进行重大事项决策)终止经营进行清算。如果按照一般约定,则老股东可获得剩余价值6750万元((3000+3000+3000)*0.75),而新股东仅能获得2250万元((3000+3000+3000)*0.25)。这是一个非常奇怪的现象,公司经营赚钱了,后进来股东清算时居然出现巨幅亏损。这里就体现出了收益权和剩余价值索取权之间的严重矛盾。而由于这种矛盾的产生,也导致了一系列的股权架构设计,例如:对赌协议、回购协议等等。

三、典型股权架构设计方案

目前市场上,比较典型的股权架构设计方案,包括以下几种模式:

(一)优先股

优先股是投资人放弃决策权换取收益权的强化的一种投资选择。对于持续稳定成长的公司而言,优先股的投资方式具体能够为投资人提供较为稳定的股息收益与现金流的优点。但是随之而来的问题是,相应的所得税负担与流动性风险比一般股的风险更大。并且随着标的公司信用风险增大,优先股的违约概率亦会增加。

(二)可转债

可转债是投资人先以利率较低的条件投资标的公司,在债券转换期内,可根据标的公司的实际经营情况来选择是否将债权转换为股份。但是仍存在违约风险,以及投资人选择转股后,标的公司业绩下滑,投资人失去其他退出股权投资项目途径的风险。

(三)表决权委托

我国上市公司认定控制权的方式以表决权委托最为常用。《公司法》规定“表决权委托”仅适用于股份有限公司,股东可以委托代理人出席股东大会会议,代理人应向公司提交股东授权委托书,并在授权范围内行使表决权。

(四)一致行动协议

在股权比较分散的股东之间或者股权很接近的股东之间出现较大分歧意见时,公司的发展会受到不利影响。所谓一致行动,是指投资者通过协议、其他安排,与其他投资者共同扩大表决权的行为或事实;一般一致行动协议也会明确有效期。有的大股东与其他股东签署一致行动协议,从而获得上市公司实际控制权;有些股东则通过一致行动扩大了表决权,增强了对上市公司股东大会议案的表决影响力,对控股股东形成一定制约。“一致行动协议”在A股上市公司比较多见,用于公司控制权认定程序。

(五)股权代持

股权代持是基于某种原因,实际出资人将其股权交给代持人持有,大股东也可以用股权代持保持公司控制权。在最高法院《公司法司法解释三》第二十五条中规定,在满足几个主要条件的情况下代持协议在法律上是被认为有效的。实际出资人要对持股对象进行甄别,对股权代持合同或协议、出资凭证、参与公司股东会的决议等相关材料进行收集。

(六)A/B股结构

把公司股票拆分成为两类:一类叫A类股,由外部投资方持有,1股对应1个投票权;一类叫B类股,由创始人持有,1股有多个投票权。

A/B股结构适用范围有所限制,在我国仅适用市值达到一定要求的科技创新型企业。为实现A/B股同股不同权,企业可以在公司章程中约定“不按持股比例行使表决权”,但这种方式仅适用于有限公司阶段。

(七)有限合伙持股平台形式

通过有限合伙企业作为员工的持股平台,大股东只需要在持股平台持有少量的财产份额就能牢牢掌握其控制权。公司的控制权不会因股权激励而受到任何影响。成立有限公司作为持股平台间接持股,员工只是持股平台的直接股东,可以根据公司法和平台公司章程的规定在平台公司行使股东权利。平台公司作为主体公司的法人股东在主体公司行使股东权利,而员工不是主体公司的直接股东,无权直接参与主体公司的股东会,也不可以直接在主体公司行使股东权利。所以这种持股方式主要是使员工共享主体公司利润与收益,而对主体公司股东会决策肌乎没有影响。在利用有限合伙企业这种持股平台的优势进行股权设计的实际案例中,蚂蚁金服堪称经典,蚂蚁金服通过多级股权架构及有限合伙企业特殊的议事规则,使马某最大限度地撬动了多级股权架构实现控制权的杠杆,实现了对蚂蚁金服及其旗下公司的绝对控制权。

(八)对赌协议

对赌协议,又称估值调整协议,是在股权投资领域中较为常见的合约。是指投资方与融资方在签署投资协议时,双方协商设定一系列条件,当企业通过经营管理,在约定时间内达成对应条件,则融资方按照对赌协议的设定,行使对赌协议约定的权利,用于补偿投资协议签订时,标的企业价值被低估导致标的企业获得过少投资款或者外流过多股份的损失;反之,若在约定时间内,企业未能完成对赌协议设定条件,则投资方按照对赌协议的设定,行使对赌协议约定的权利,以弥补企业价值高估导致的投资人付出过多投资款或者取得过少企业股份的损失。对赌协议很容易导致管理层追逐短期利益、进行非理性扩张,使企业重业绩轻治理、重发展轻规范,存在较大的潜在风险。

(九)回购协议

股权回购是指在股权投资协议中约定的,标的公司或创始股东在特定情况下应向投资者回购标的公司股权的义务和责任。回购条款的设计一般以确保实现投资人自由退出渠道,即以标的公司完成上市流程,投资人可在二级市场上自由出售因股权投资项目持有的标的公司股票为核心。当投资人认为可能存在无法利用二级市场完成投资项目退出流程的风险,则可通过设计回购条款,要求标的公司创始股东回购投资人手中的标的公司股份。

以上九类常见的股权设计方案,均可以从一定程度上解决控制权、收益权和剩余价值索取权的矛盾,其中对于控制权与后两种权利之间矛盾的解决均存在较好地实现途径。但是对于收益权和剩余价值索取权之间矛盾,都没有得到妥善的解决。而且很多方案多见于上市公司,其股权转让的高流通性本身也能缓解三种权利之间的矛盾。但是对于非上市公司,矛盾缓解的效果就会差很多。

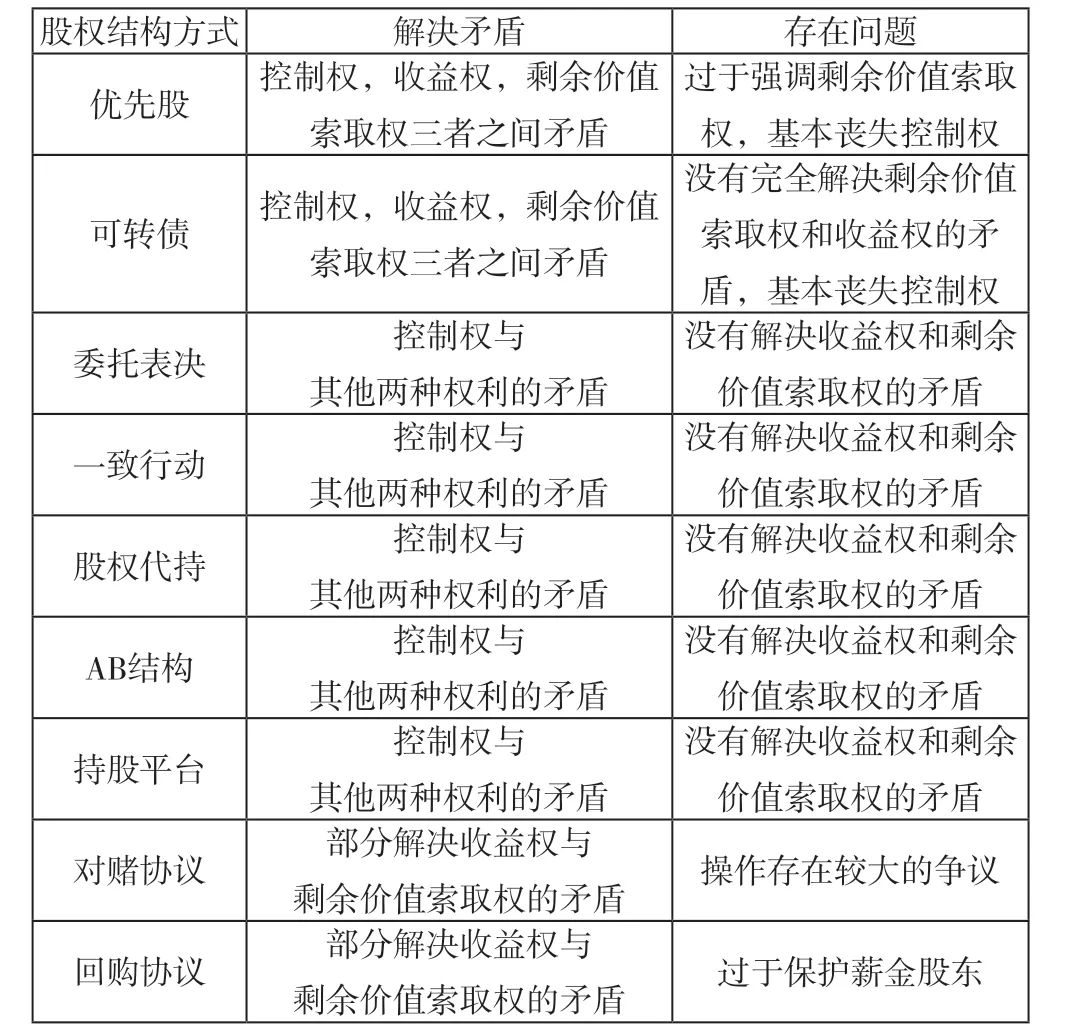

各项股权结构对比分析表1所示:

表1 常见股权结构设计对比一览表

由此可见,目前市场能够比较好地解决股权投资中控制权与其他权利的矛盾,但是关于收益权与剩余价值索取权之间的矛盾并没有得到很好的解决。

四、新型股权案例结构设计

结合阐述收益权和剩余价值索取权的矛盾案例,如果朴素的理解,我们认为对于公司高溢价的给予(即新老股东按照1:1投入,而股权比例为1:3),其中1:1部分为投入时刻剩余价值索取权合理分配比例,这是对过去和现在企业价值的反馈;1:3则是双方对于收益权中可以让渡的部分,即双方认可未来获得收益可以按照1:3的比例分配。如果如此理解同样是上述情况清算老股东分配为5250万元((3000+3000)*0.5+3000*0.75),而新股东竟获得3750万元((3000+3000)*0.5+3000*0.25)。对于清算结果就要合理很多。

基于这样的考虑,我们结合最新的公司法施行认缴制度结构,提出如下一个股权架构设计方案。

所有股东按照认缴比例设定收益权比例,而根据实缴比例设定剩余价值索取权比例,同时根据约定,签署协议设定投票权比例。这样设计就可以在一个股权架构中将三个权利比较完善的区分开。

同时在实践中,为了配合上述的三个比例可以有效运行,还将配合利润分配转增资本条款和认缴增资条款,以实现剩余价值索取权与收益权的动态调整。

总之,设计股权架构要根据企业的具体类型分析,进行多元化的设计。同时,设计股权架构构也是一个不断完善的过程。通过对目前典型的股权架构设计方案中存在的弊端的分析,结合最新公司法规定和现实需要提出了借鉴方案,以有效解决收益权与剩余价值索取权之间的矛盾。

猜你喜欢

邯郸学院学报(2022年4期)2023-01-04

今日农业(2021年19期)2022-01-12

装备制造技术(2020年4期)2020-12-25

云南社会科学(2019年2期)2019-03-03

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

应用技术学报(2014年1期)2014-02-28

计算机工程(2014年6期)2014-02-28

电子设计工程(2014年19期)2014-02-27

当代经济(2013年18期)2013-03-27