浅析房地产开发项目成本管理

2020-07-21 08:17邱琳

经营者 2020年13期

邱琳

摘 要 近年来,国家制定了相对严格的调价政策。在这一趋势下,我国房地产开发商的经济效益处于下滑趋势。为了保证经济的稳定,不少房地产公司都打算对开发成本和所需的费用进行管控,从而保证在成本压缩的基础上稳定以往的经济效益,即便面对国家对房价的调控,也不会存在过多的项目开发风险。本文从项目成本的角度对房地产公司项目WBS结构分解、项目成本预算以及基于挣得值的项目成本纠偏进行分析,并提出相应的对策。

关键词 房地产开发 项目成本预算 项目成本管理

近年来,社会主义市场经济的高速发展,为我国各领域的创新和改革均带来了重大的机遇,特别是在经济腾飞所带来的泡沫需求的强烈刺激下,房地产价格呈现出持续上升的态势。这一态势也在无形中为居民的购房带来了巨大的压力。为了避免这一问题的持续,控制房价从而保证社会的和谐稳定,党中央国务院开始注重房价的调整,制定了相对严格的调价政策。在这一趋势下,我国房地产开发商的经济效益处于下滑状态,为了保证经济的稳定,并维持原有的水平,不少房地产公司都打算对开发成本和所需的费用进行管控,从而保证在成本压缩的基础上稳定以往的经济效益,即便面对国家对房价的调控,也不会存在过多的项目开发风险。

一、房地产开发项目成本管理的概念

房地产开发项目成本管理指的是为了完成房地产开发的需要所进行的各种耗费过程的管理,包括材料、人力以及机械等成本费用总和。

房地产开发项目成本管理需要将保证工期和质量作为重要的前提,并且将项目实际成本开支和预算开支进行对比,重点进行成本费用开支等方面的管理。通过上述管理来保证房地产开发项目的一切工作有秩序,降低生产成本,从而实现目标利润。一般来说,房地产开发项目成本管理包括成本控制、成本预测、成本监控和目标的下达等多个方面,并且在上述环节中,从成本预测到成本监控评估是一个动态循环的过程,也是房地产开发项目能否达到预期的收益,实现经济效益最大化的重要内容。

二、房地产开发项目成本管理的实施——以A项目为例

(一)项目WBS结构分解

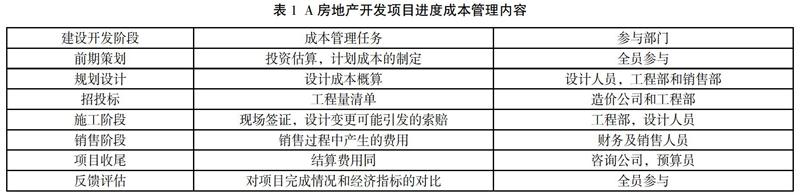

项目WBS结构分解是将项目按照其结构以及具体实施过程的顺序展开逐层分解,从而形成的一种结构示意图。以A房地产开发项目为例,该项目任务分解的原则是结合工程特点、项目自身的规律、管理者对项目的相关要求以及预算成本的目标进行。在进行工作分解中,需要保证各个层次的内容具有完整性,不会遗留其他必要的组成部分。项目WBS结构分解按照以下步骤进行:一是将工程项目分解成单一定义,并且任务范围明确的子项目;二是将子项目可能出现的结果进一步分解,直到分项工程;三是采用列表的方式分析评价分项工程的分解结果;四是用系统来分组项目单元,形成系统结构图;五是分析讨论工程分解后的完整性;六是决策者决定结构图,并形成对应的文件内容;七是建立工程项目的相关编码规则。表1为A房地产开发项目采用WBS方式对整个施工内容进行的分解,其目的是細化项目成本内容。

(二)项目成本预算

在进行A房地产开发项目的项目成本预算时,要意识到成本管理的内容主要是审核各个费用是否按照成本计划发放。费用的主要内容包括人工费、材料费和机械费。之前对项目WBS结构分解进行的分析,没有既考虑到项目的具体时间安排,但在设置WBS网络结构图后,发现计划时间比预计的时间更长,并且也有人工费、材料费和机械费方面的超额支出。由于时间增加,说明了实际的工程量更大,需要聘用更多的施工技术人员。对于材料费用而言,在估算时没能考虑到材料的使用过程中可能产生的浪费。对机械费估算的过程中忽视了施工机械的租赁以及磨损和维修等方面的费用,仅仅注重设备的完好率,从而造成了A房地产开发项目的成本预算超出了成本估算数额,如表2所示:

通过表2得知,A房地产开发项目成本预算与成本估算之间存在一定的出入,特别是绿化费用和前期建设费和管理费用,这几项超出的偏差占比均在5%以上,而其他施工建设环节的偏差都在预期之内。这一情况出现的主要原因是,前期工程费用、管理费用以及绿化费用方面的成本大多属于隐形成本,并且前期的工程费用属于事前控制阶段,这也是A房地产开发项目成本所在公司以往项目成本管理中最容易忽视的地方,在后续的成本管理中,需要着重对各个环节的施工进行管理,即便是前提成本和隐形成本也需要给予足够的重视。

(三)基于挣得值的项目成本纠偏

挣得法是项目成本管理中的一项重要管理方式方法,指的是在预定的工期内,保证控制成本的基础上,保质保量地完成整个工程任务,从而保证企业的经济效益达标的一种方法。当前挣值法也是国际上公认的一种重要的方式方法。这种方法也称为偏差分析法,一般计算实际预算和计划预算,也就是某一时刻工作任务的计划预算值与已经完成的预算值进行估计和对比计算,达到监控和调整项目成本开支的重要目的。其3个重要的基本参数分别为计划值,挣值和实际成本。可以采用挣得值方式对A房地产开发项目的建筑工程项目进行成本方面的纠偏。按照每个月作为一个建筑周期来算,整个建筑工程一共经历了12个建筑周期。那么就要建立指标体系:计划工作预算、已完成工作实际费用、已经完成工作的具体预算。上述预算内容均是在A房地产开发项目管理者成本报表统计中得出的。在此基础上需要建立分析评价指标,具体包括费用偏差、进度偏差、进度执行指标、费用执行指标、成本偏差率、进度偏差率等。

在明确上述的相应指标后,需要以图表的形式展开分析,A房地产开发项目的相关设计人员将成本偏差程度控制目标制定为=合同价*成本偏差程度=成本偏差程度控制目标,并确定其成本偏差程度为3%。在此基础上,A房地产开发项目所在公司与开发承包公司一同认定并通过了这一值,也就是尽可能将成本控制在合同价格中,得出的A房地产开发项目成本偏差控制目标。

一般情况下,造成超支的主要原因是施工中的某建筑材料供应商并没能在工期末尾对其进行及时供应,造成工期未能按照实际进行,也无形中增加了施工企业的物流成本,造成了物资延误的情况。在了解偏差产生的原因后,该项目管理人员需要为物料的运输预留出充足的时间,还要保证材料调配到位,催促供应商按照约定将施工材料完好无损地运送到施工现场,还可以采用更换物流队伍达到解决成本的目的,也能证明挣值法的效果理想。

猜你喜欢

商情(2016年46期)2017-03-06

建筑建材装饰(2016年8期)2016-12-29

居业(2016年9期)2016-12-26

经营者(2016年12期)2016-10-21

人民论坛(2016年27期)2016-10-14

现代经济信息(2016年9期)2016-05-24

中国高新技术企业(2015年12期)2015-03-31

建材发展导向(2014年3期)2014-07-07