上市公司财务违规同伴效应检验

2020-07-18 16:00王亚丹王宝山杨蓓蓓

财会月刊·上半月 2020年7期

关键词:企业创新

王亚丹 王宝山 杨蓓蓓

【摘要】当前上市公司的财务违规行为屡禁不止, 针对此问题, 以同伴效应为契入点, 基于2008 ~ 2017年我国A股非金融类上市公司的数据, 系统研究企业财务违规行为的影响因素、群体特征及其对企业创新的影响。 结果显示: 同伴企业财务违规与目标企业财务违规显著正相关, 即企业财务违规存在同伴效应, 而且该同伴效应受到行业地位和董事会独立性的影响; 企业财务违规及其同伴效应会抑制企业创新。

【关键词】财务违规;同伴效应;行业地位;董事会独立性;企业创新

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2020)13-0028-10

一、引言

近年来, 我国上市公司财务违规行为屡禁不止, 愈演愈烈, 譬如康得新虚构利润案、?ST国药财务造假案等, 这些大案、要案引起了业界的广泛关注。 实质上, 我国企业财务违规并非个案, 而是呈现出违规次数多、涉及企业广的“扎堆”特征。 不可否认, 企业财务违规行为会较大程度地破坏资本市场秩序, 削弱资产配置效率, 侵犯大小股东的权益, 这也与新修订的《证券法》所提出的“保护投资者的合法权益, 维护社会经济秩序和社会公共利益”的宗旨相违背。 在此背景下, 探讨企业财务违规行为的影响因素和群体特征, 进而防范企业财务违规行为, 无疑具有重大的理论价值和现实意义。

概览以往研究发现, 当前学者主要从董事会独立性、CFO薪酬、高管个体特征等角度探讨诱发企业财务违规的重要因素。 然而, 现实中企业并不是孤立运行的, 往往是嵌入一定的社会环境中, 因此其行为决策经常会受到同伴公司的影响。 诸多研究发现, 企业在股利分配、现金持有和资本结构等方面均表现出明显的同伴效应。 财务违规作为企业重大事件, 除了受到上述企业内部因素的影响, 是否也会受到同群财务违规的影响, 即是否存在财务违规同伴效应, 自然值得深度研究。 为弥补以上研究空隙, 本文以2008 ~ 2017年我国A股非金融类上市公司为研究样本, 重点研究了企业财务违规的同伴效应。

二、文献回顾

(一)同伴效应

同伴效应是指特征相近的个体相互作用时, 某一方的行为会受到群体行为或者特征的影响[1,2] , 既而表现出行为决策的一致性和相似性。 从特征上看, 同伴效应是个体面对不确定环境时, 基于一定程度的理性分析并相应采取行为决策的过程, 通常表现为对同群领导者的追随和模仿, 或形成群体内的某种隐性规范, 进而产生一定的社会乘数效应致使个体行为趋于一致。

同伴效应早期被广泛应用于教育学和社会心理学, 近年来则不断被应用于企业财务和公司金融, 相关文献数量的增长也呈井喷之势。 总的来说, 当前学者们多以行业和地区定义“同伴”。 譬如, Leary和Roberts[3] 研究发现, 同行业资本结构会对目标公司资本结构产生重要影响; Kaustia和Rantala[4] 研究指出, 公司会与同业公司制定相似的股利政策, 公司股利政策在同业公司间存在同伴效应; Matray[5] 研究发现, 公司技术创新决策存在明显的区域集聚效应, 同地区公司表现出相似的技术创新决策。 受此启发, 我国学者也陆续开展了相关研究。 例如, 傅超等[6] 以创业板上市公司为研究样本, 发现创业板上市公司的并购商誉存在同伴效应; 万良勇等[7] 发现, 上市公司并购决策存在明显的行业同群效应; 邓慧慧、赵家羚[8] 基于地级市面板数据研究发现, 地方政府经济决策存在明显的地区同伴效应, 且会随地理半径的增加而减弱。

(二)企业违规

针对企业违规行为屡禁不止的现状, 有学者认为, 诱发企业违规的内在逻辑是内部人意图借助信息优势和自由裁量权以获取更多私利(薪酬、晋升、公司不法利润等), 其本质上是一种机会主义行为[9,10] 。 按照此逻辑, 学者们从多个角度考察了诱发企业违规行为的影响因素, 可细分为企业内部治理和企业外部环境两个层面。 基于企业内部治理层面, 学者们普遍认为董事会结构特征[9] 、高管薪酬[11] 、內部控制体系缺陷[12] 等是影响企业违规的重要因素。 基于企业外部环境层面, 学者们发现政策环境[13] 、产品竞争环境[14] 、政府巡视监督[15] 、外部同伴违规[10] 等会影响企业发生违规行为的概率值。

企业违规类型复杂多样, 参照Yu等[16] 、戴亦一等[17] 的研究, 可将企业违规细分为财务违规和非财务违规两大类。 财务违规主要表现为虚构利润、虚假记载、虚列资产、推迟披露等, 其因违规成本低、波及范围广、影响程度大, 而被投资者戏称为最大的“忽悠”。 遗憾的是, 绝大部分研究未对企业违规行为进行细分, 致使财务违规的专有研究还有待强化。

由上述文献梳理可以发现, 学者们大多从不同角度分析了企业财务违规的影响因素, 但只有少数学者对财务违规同伴效应展开了相关研究, 尚存在诸多不足: 一是, 相关文献均以企业违规为研究对象, 并隐含地假定所有违规(包括财务违规与非财务违规)具有相同或相似的特征和重要性, 这种假定显然不符合现实情境, 尤其是不符合财务违规行为屡禁不止、手段纷繁复杂的我国市场的现实情境。 二是, 相关研究或以地区、或以氏族定义同伴效应[18] , 行业作为识别同伴对象的重要维度, 是否存在财务违规的行业同伴效应还有待进一步研究。 三是, 相关研究主要关注了违规行为同伴效应的存在性及其影响因素, 而关于企业违规同伴效应的经济后果, 尤其是从企业创新的角度探讨其经济后果的研究, 尚处于零星探索阶段, 这一方面也需要继续补充完善。

三、研究假设

(一)财务违规同伴效应的存在性

基于以上分析, 同时考虑到财务违规行为作为企业财务决策的一个重要体现, 本文认为, 财务违规行为很可能存在同伴效应。 具体原因如下:

其一, 信息学习行为会导致财务违规存在同伴效应。 公司财务违规是一种内部人权衡违规成本和违规收益后的机会主义行为。 然而, 由于信息不对称, 责任主体并不能有效判定财务违规行为所带来的收益与风险。 基于制度理论, 当高管内部私有信息不足以支撑其准确判断时, 考虑到信息搜集、分类和处理的高昂成本, 企业决策者极有可能删繁就简, 采用学习或模仿等最为直接的方式, 即对其他企业信息“搭便车”, 从而与同伴企业行为决策保持一致, 以获取更多收益[19] 。 DiMaggio和Powell[20] 研究指出, 同伴公司面临着相似的政策环境、共同的产品市场、相近的消费群体, 且存在一定的联结关系和商业往来, 往往更易形成依赖于同伴信息的学习行为。 陆蓉、常维[10] 进一步研究发现, 企业违规行为存在地缘性特征, 同地区其他公司的违规行为通过“交流式”和“观察式”两个学习渠道影响目标公司的财务违规行为。 对此, 当同伴公司存在虚构利润、财务造假等财务违规行为时, 目标公司为降低不确定性和获取更多收益, 有动机基于以上信息互动和社会联结, 学习和解读同伴公司违规行为背后的信息, 进而使自身与同伴公司的财务违规行为趋于一致。

其二, 管理者声誉会导致财务违规存在同伴效应。 一般而言, 企业行为决策主要是由管理层制定和实施的。 企业财务违规不可避免地加剧了委托代理冲突, 侵犯了中小投资者的利益。 一旦财务违规行为被发现, 相关高管就会面临被解聘、降薪以及诉讼的风险, 从而给企业和自身声誉带来不可估量的负面影响。 对此, 当高管存在违规意图时, 为了尽可能降低声誉损失, 他们会以同伴企业违规行为作为参照体系, 通过模仿表现出与同伴企业相一致的财务违规行为(如虚构利润、粉饰业绩、虚假披露等)。 这种“扎堆”违规现象一方面可为企业违规行为提供辩护, 进而获取更多的正当性和合法性[7,20] , 这在一定程度上契合了财务舞弊三角理论中的自我合理化要素; 另一方面, 结合“人多势众效应”[21] , 有助于降低监管部门和投资者对企业财务违规的关注度, 减少违规行为所带来的负面影响, 进一步避免或减少财务违规行为对声誉资本的损耗。

综上, 本文提出假设1:

假设1: 同伴企业财务违规对企业财务违规具有正向影响, 即企业财务违规存在同伴效应。

(二)财务违规同伴效应的影响因素

1. 行业地位。 根据上文的分析, 面对不确定的外部环境, 企业会有意识地以同伴行为作为参照对象, 通过模仿或者学习以获取正当性和合法性[7] 。 一般来说, 那些规模较大、经营状况良好或者行业地位较高的企业能够获取更多的社会认同和关注, 因而被模仿和学习的频率相对较高[19,21] 。 例如, Leary和Roberts[3] 指出目标企业的资本结构会受到同伴企业资本结构的影响, 而且规模较小、经营不善的企业更容易受到大规模、经营相对成功的企业的影响, 反之则并不成立。 易志高等[19] 指出, 高管在减持过程中, 其更倾向于将处于行业或者地域领先地位的同伴公司作为参照对象, 旨在实现减持套现的目的。

上文指出, 信息学习行为和管理者声誉是引发企业财务违规同伴效应的内在逻辑(本质在于模仿), 我们预测企业财务违规更易受到领先同伴公司的影响。 原因在于, 在相同条件下, 相较于行业内其他企业, 行业领先企业会产生更为明显的溢出效应和示范效应, 也更易被同伴其他公司解读出多种信息, 譬如行业前景利好、可投机获利等, 其结果自然会导致更为明显的导向性行为。 对此, 如若行业领先者实施诸如财务舞弊、虚假陈述、粉饰业绩等财务违规行为, 就更易营造出朝气蓬勃的假象, 进而导致同伴公司陷入“混乱的学习”[22] 。 在此情景下, 具有财务违规意愿的目标企业很可能以此为参照进行模仿和学习, 旨在与领先者的行为保持一致, 进而坚定套利寻租的决心。

此外, 行业领先企业更易受到监管机构和大小投资者的关注, 目标企业通过模仿和学习可进一步为自身财务违规行为提供辩护, 进而提升自身行为的正当性和合法性; 同时也更容易分散人们的注意力, 以降低声誉损失。 与之相对, 行业追随者由于影响力较小、示范效应不足, 其是否发生财务违规行为以及财务违规行为的发生频率, 很难引发同伴组其他企业的关注和显著的市场反应, 因而行业追随者的财务违规行为的影响力相对较弱。

综上, 本文提出假设2:

假设2: 企业财务违规更易受到领先同伴企业的影响。

2. 董事会独立性。 独立董事制度是稽查和防范企业财务违规的重要屏障。 一般而言, 独立董事群体中至少需要一名具有财会或法律背景的独立董事。 一方面, 他们对财务报告更为敏感, 能够对企业财会信息进行有效监督, 从而改善财务报告质量和降低信息不对称; 另一方面, 他们能够及时做出专业、有建设性的法律判断, 从而遏制内部人在法律边缘进行冒险行为[23] 。 这可以大大降低内部人实施诸如利润操纵、财务造假等财务违规行为的可能性。 此外, 当发生财务违规行为时, 独立董事并不能享受到可观的增量收益, 反而面临诉讼、声誉、离职风险, 这也提高了其监督和审查财务违规的意愿和动机。 当前已有大量研究表明, 董事会独立性对企业财务违规行为具有显著的抑制作用。

具体到企业财务违规同伴效应, 首先, 独立董事基于“看門人”的角色, 能够对公司监管体制、内部控制体系等进行引导和监督, 降低内部人控制, 进而从源头上降低财务违规的可能性。 其次, 独立董事借助职务便利和专业能力, 能够提供相关专业信息和资源支持, 进而有助于内部人就违规收益、违规成本进行有效性分析, 缓解其所面临信息环境的模糊性, 促使内部人回归理性。 在此情景下, 内部人能够有效降低模仿的频次和程度, 从而降低被同伴企业财务违规传染的可能性。 最后, 面临相同的财务违规事件时, 具有高比例独立董事的公司财务违规被稽查的概率相对较高, 违规主体所面临的声誉成本显著升高。 尽管同伴企业违规能够提高违规行为的合法性进而降低声誉损失, 但董事会独立性使得违规成本骤升, 从而在一定程度上抑制了财务违规行为, 最终使得目标企业财务违规与同伴企业的关联性显著降低。

综上, 本文提出假设3:

假设3: 董事会独立性削弱了企业财务违规同伴效应。

(三)财务违规同伴效应的经济后果

倘若企业发生财务违规行为, 则意味着企业财务管理方面存在漏洞, 投资者利益受到侵犯。 对此, 投资者可能会“用脚投票”来表达不满, 由此产生一系列负面效应, 具体表现为企业资本成本上升[24] 、累计超额收益显著下滑[25] 、高管出现变更[26] 、商业信用额度明显降低[27] 等。 可见, 企业财务违规行为一方面会破坏相关从业人员客观、公正的形象, 降低大小股东对企业财会信息的依赖, 严重挫伤投资者继续持股的信心, 致使股票流动性降低[26] ; 另一方面会导致投资者对企业信用和未来财务治理心存疑窦, 进而索取更高的风险溢价以弥补可能遭遇的隐性损失[24] 。 這些均会导致企业融资成本上升, 使得企业发展面临“失血”困境。

实际上, 创新是企业谋取可持续发展的内生选择, 是维持竞争和实现战略目标的关键所在。 企业创新活动具有周期长、投入多、见效慢、不确定性高的典型特征, 深度依赖于企业的资源禀赋, 且需要巨额的资金投入, 是一项资源消耗性活动。 然而, 企业财务违规行为降低了股票流动性、提升了融资成本, 由此带来的融资困境无疑会抑制自身的创新活动。 几乎所有学者都一致认为, 企业创新会受到企业融资规模的影响。 鉴于此, 本文认为企业财务违规提高了创新活动的财务约束, 进而降低了企业创新。 进一步的, 企业财务违规行为存在同伴效应, 当同伴公司财务违规被披露或惩处时, 大小投资者可能基于同伴效应, 对目标公司的财务状况产生怀疑。 为避免利益被侵占, 他们或是抛售股票以求落袋为安, 或是索要更高的风险溢价, 这致使目标公司资金供给面临更强的约束, 从而破坏企业创新的连续性。 而且, 企业创新作为商业机密较少进行信息披露, 外部投资者很难获取相关有效信息以评判创新项目的优劣, 信息不对称无疑会进一步动摇投资者的持股信心, 导致企业的创新项目面临更大的融资困境。

综上, 本文提出假设4:

假设4a: 企业财务违规会抑制企业创新。

假设4b: 企业财务违规同伴效应会抑制企业创新。

四、研究设计

(一)样本选择与数据来源

本文以2008 ~ 2017年A股上市公司为初选样本, 先后剔除金融保险类、关键数据缺失的公司样本, 最终获得21579个公司年度观测值。 企业违规数据、企业创新数据以及公司治理数据主要来自CSMAR数据库和瑞思数据库。 对于那些前后不一、数据存疑的数据, 本文结合财务报表和信息公告进行了核对。 为消除极端值对本文研究结论的影响, 对样本中所有连续变量分别进行了上下1%水平的缩尾处理。

(二)变量设置

1. 企业财务违规。 根据监管部门惩处公告, 企业违规行为主要包括虚构利润、虚列资产、虚假记载、操纵股价、占用企业资产、违规担保等16种违规类型。 借鉴Yu等[16] 、戴亦一等[17] 的研究, 本文将虚构利润、虚假记载、虚列资产、重大遗漏、延迟披露和一般会计处理不当判定为财务违规行为。 如若目标公司在当年发生财务违规行为(Fraud1)则赋值为1, 否则为0。 与此同时, 本文以财务违规次数来衡量当年企业财务违规的强度(Fraud2)。

2. 同伴企业财务违规。 本文拟将行业作为同伴分类的依据, 参照Leary和Roberts[3] 、易志高等[19] 的研究, 将除目标企业之外的同行业其他企业的财务违规行为(财务违规强度)的均值作为同伴企业财务违规P_fraud1(P_fraud2)的测度指标。 采用证监会行业分类标准对样本公司进行行业划分, 其中制造业采用行业二级分类, 其他行业均采用行业一级分类。

3. 企业创新。 一般而言, 测度企业创新的指标主要有研发投入和专利数量。 然而, 企业创新成果具有时间滞后性, 且受到外部环境的影响, 因此这两项指标的可比性相对较差。 对此, 本文借鉴潘子成、易志高[28] 的研究, 以研发投入与期初总资产的比值作为企业创新(Innov)的衡量指标。 此外, 为确保研究结论的可靠性, 本文将专利数量作为替代指标进行稳健性检验。

4. 行业地位。 参考易志高等[19] 的研究, 本文采用营业收入、净利润和公司规模三个指标来测量企业在行业中的地位。 以营业收入为例, 首先, 根据营业收入大小对整个行业内所有公司进行排序, 把营业收入位居前20%的划定为行业领先者, 位居后20%的划定为行业追随者。 其次, 基于此标准, 匹配出同伴组中各样本公司的行业地位。 最后, 测算出同伴效应组各公司对应的行业领先者(跟随者)同伴公司的财务违规均值, 即得到Lead_I(Fol_I)。采用净利润、公司规模来测量的方法与之类似。

5. 董事会独立性。 现有研究普遍认为, 董事会独立性与独董比例密切相关。 对此, 本文拟将独董数量与董事会总人数的比值作为董事会独立性(Ddr)的测度指标。

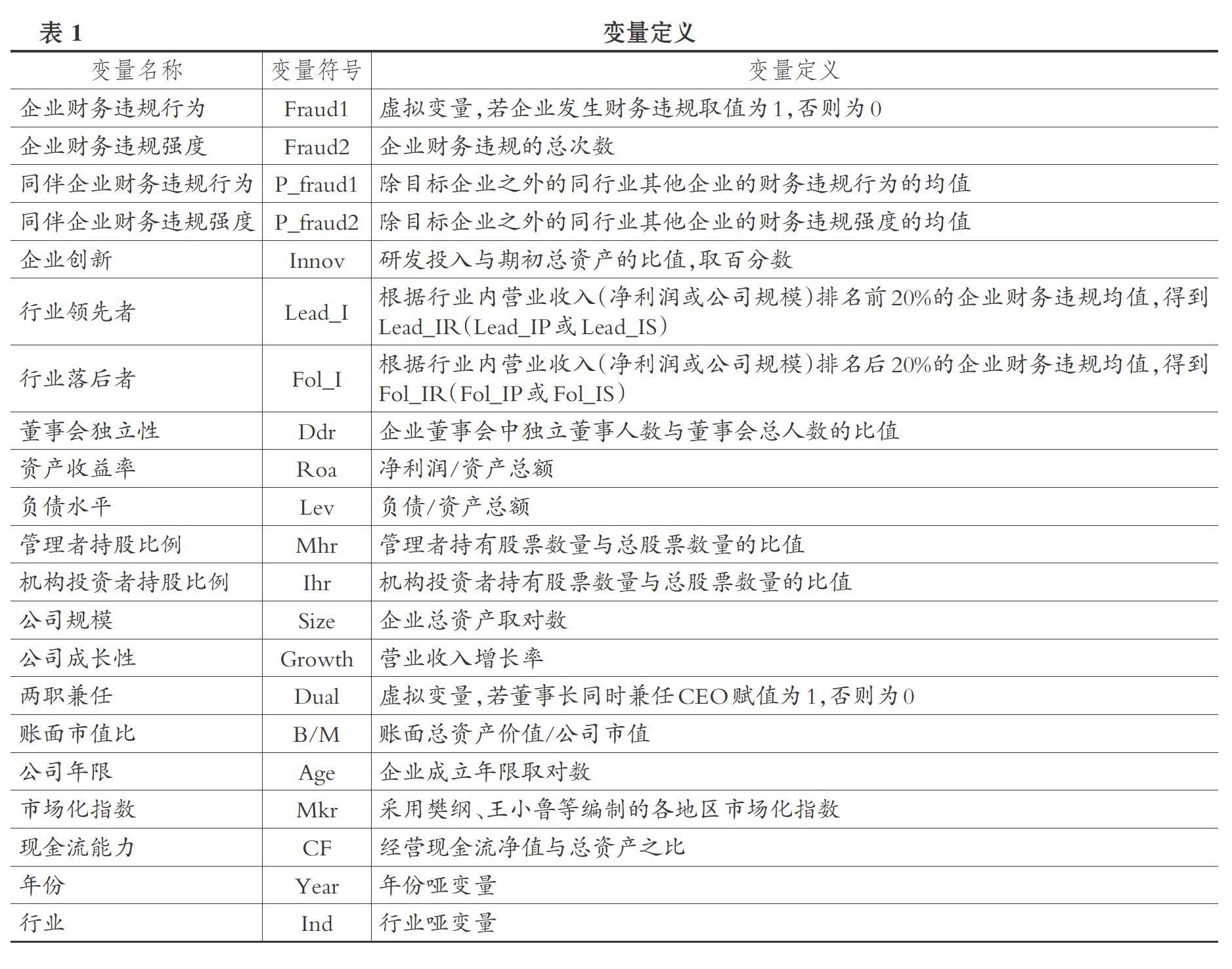

6. 控制变量。 参考已有研究, 本文还设置了资产收益率、负债水平、管理者持股比例、机构投资者持股比例、公司规模、公司成长性、两职兼任、账面市值比、公司年限、市场化指数、现金流能力、年份、行业等控制变量。 各变量的名称、符号以及定义如表1所示。

(三)模型构建

为了检验财务违规同伴效应的存在性, 本文借鉴Leary和Roberts[3] 、易志高等[19] 的研究, 构建模型(1):

Fraud=γ0+γ1P_fraud+∑γmCVs+ε (1)

其中, Fraud(P_fraud)为企业(同伴企业)财务违规, 包括企业(同伴企业)财务违规行为和财务违规强度; CVs为控制变量。 本文预期, 若假设1成立, 则γ1显著为正。

为了检验行业地位的影响作用, 本文借鉴傅超等[6] 、易志高等[19] 的研究, 构建模型(2):

Fraud=γ0+γ1Lead_I+γ2Fol_I+∑γmCVs+ε (2)

其中, Lead_I和Fol_I分别为目标企业公司所在行业的领先者和跟随者的财务违规均值。 本文预期, 若假设2成立, 则γ1的数值和显著性均明显大于γ2。

为了检验董事会独立性的影响作用, 在模型(1)的基础上引入Ddr和Fraud×Ddr, 构建模型(3):

Fraud=γ0+γ1P_fraud+γ2Ddr+γ3P_fraud×Ddr+

∑γmCVs+ε (3)

本文预期, 若假设3成立, 则γ3显著为负。

为了检验财务违规同伴效应的经济后果, 构建模型(4):

Innov=γ0+γ1Fraud+γ2P_fraud+∑γmCVs+ε (4)

本文预期, 若假设4a成立, 则γ1显著为正; 若假设4b成立, 则γ2显著为正。

五、实证分析

(一)描述性统计

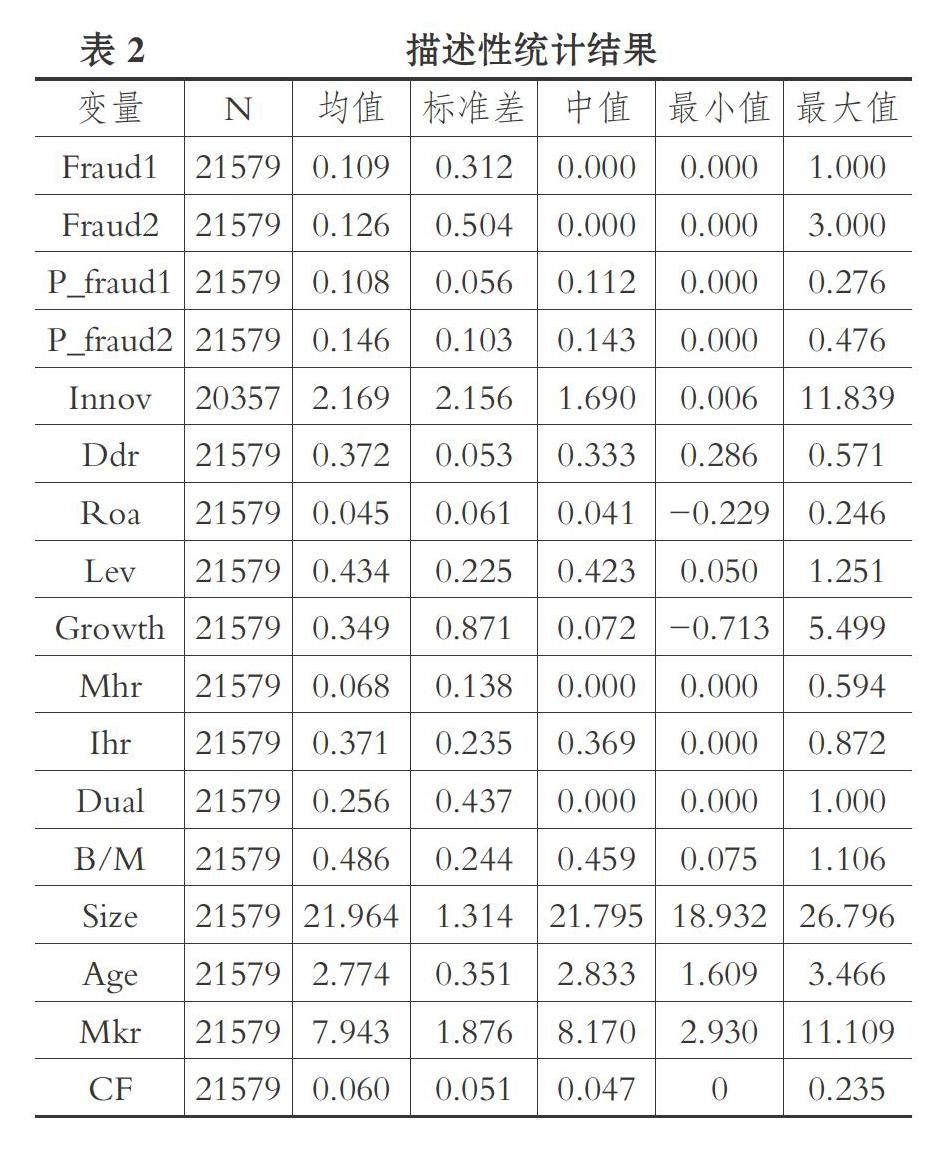

表2汇报了本文主要变量的描述性统计结果。 企业财务违规行为的均值为0.109, 说明约有10.9%的企业存在财务违规行为。 企业财务违规强度的均值为0.126, 说明样本企业平均违规次数为0.126。 董事会独立性的均值为0.372, 达到了政策规定的1/3以上比例的要求。 两职兼任的均值为0.256, 说明25.6%的样本公司的董事长和CEO由一人兼任。

(二)回归分析

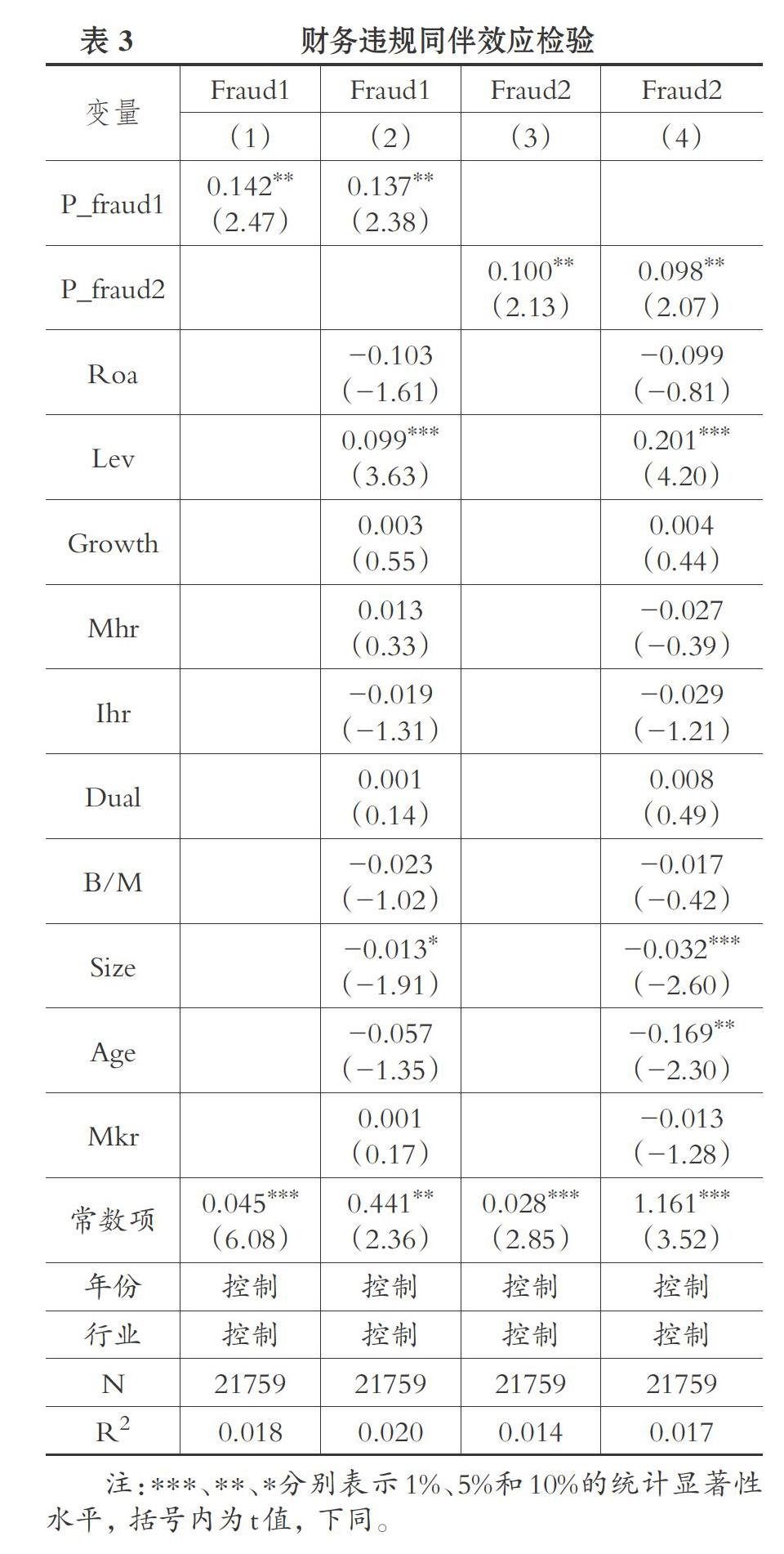

1. 财务违规同伴效应存在性的检验。 表3汇报了针对假设1的多元回归结果。 结果显示, 无论是财务违规行为还是财务违规强度, 回归系数均显著为正, 且达到了5%的置信水平, 假设1得以验证。 这说明同伴公司的財务违规会显著影响目标公司的财务违规, 即企业财务违规存在同伴效应。 究其原因, 目标企业与同伴企业管理风格、经营方式较为相似, 且面临共同的外部环境、相似的消费者群体, 当同伴企业发生财务违规时, 基于信息学习行为, 目标公司很可能存在类似的财务违规状况。 除此之外, 为降低或避免财务违规对自身声誉的影响, 目标公司也有动机参照同伴企业决策行为, 进而为自身财务违规寻求辩护以获取更多的合法性和正当性。

2. 财务违规同伴效应影响因素的检验。

(1)行业地位。 表4汇报了针对假设2的多元回归结果。 结果显示, 除列(1)外, 行业领先者的回归系数(显著性水平)均明显大于(优于)行业落后者的回归系数(显著性水平), 假设2得以验证。 由此可见, 目标企业财务违规更易受到行业领先者的影响。 这可能是因为, 行业领先者作为行业标杆, 往往具有更高的关注度和影响力。 因此, 当行业领先者发生财务违规行为时, 其具有更为明显的传染效应和溢出效应, 目标公司决策者可能以此为参照, 实施财务违规以获取超额收益。 而且, 模仿行业领先者也可为自身自利行为提供更为充分的辩护, 进而降低对自身声誉的负面影响。

(2)董事会独立性。 表5汇报了针对假设3的多元回归结果。 结果显示, 列(2)和列(4)中, 企业财务违规与董事会独立性的交互项的系数均显著为负, 假设3得以验证。 这说明董事会独立性越强, 同伴企业财务违规对目标企业的影响程度越弱。 主要原因在于, 独立董事作为公司的“看门人”, 能够对公司内部控制体系、经营治理进行有效监控和稽查, 并有效防范利润操纵、虚假报告等财务违规行为, 因而可减少同伴公司财务违规对目标公司的侵染。 而且, 独立董事凭借专业技能和职位优势, 能提供有效的信息支持, 从而降低了内部人所面临环境的外部性, 这有助于降低目标公司对同伴企业财务违规的盲目模仿。

3. 财务违规同伴效应的经济后果检验。 表6汇报了针对假设4的多元回归结果。 结果显示, Fraud1和Fraud2的回归系数均显著为负, 说明企业财务违规对企业创新产生了抑制作用; P_fraud1、P_fraud2的回归系数也均显著为负, 说明同伴企业财务违规也抑制了企业创新, 假设4a、4b得以验证。 本文认为, 财务违规严重损害了投资者的利益, 动摇了其继续持股的信心。 对此, 投资者要么“用脚投票”, 要么索取更高的风险溢价以降低可能遭遇的隐性风险。 在此情形下, 企业将会遭遇较为严重的融资困境, 致使高资金投入的创新活动难以为继。 不仅如此, 当同伴企业发生财务违规时, 也会在一定程度上加深投资者的疑虑, 从而进一步加剧了目标企业融资约束, 使得企业创新活动面临“失血”困局。

(三)内生性和稳健性检验

1. 内生性检验。 识别同伴效应最大的困难在于“同伴效应存在反射问题”, 即外部宏观环境或外部冲击会对同伴企业产生共同影响, 进而导致同伴企业行为趋于一致[19] 。 为缓解可能存在的内生性问题, 本文参照Leary和Roberts[3] 的做法, 选取同伴效应股票异质率作为工具变量。 从实践上看, 同伴效应股票异质率仅反映同伴公司股票信息状况, 并不会直接对企业违规行为产生影响, 而且同伴效应股票波动与同伴企业的违规行为密切相关, 即满足了工具变量相关性和外生性的要求。 关于股票异质率的衡量, 本文主要采用包含行业因素的拓展资本资产定价模型, 见公式(5), 并从残差中提取股票收益波动。 本研究以3年为窗口期, 即利用前36个月的股票收益历史数据估算β值。

rj,i,t=α+ (rmt-rft)+ (r-j,i,t-rft)+εj,i,t (5)

其中, rj,i,t为股票异质率, (rmt-rft)为市场溢价, (r-j,i,t-rft)为行业溢价。 两阶段最小二乘法的实证结果(囿于篇幅, 已省略)显示, 弱工具变量检验Cragg-Donald Wald F值均大于临界值16.38, 识别不足检验Kleibergen-Paap rk LM值的p统计值均小于0.001, 表明本文选取的工具变量具有相关性。 此外, 结合以往研究, 本文的工具变量具有严格的外生性。 因此, 本文选取的工具变量是合理的。

2. 穩健性检验。 ①上文主要采用行业定义同伴效应, 参考易志高等[19] 、陆蓉和常维[10] 的做法, 以地区定义同伴效应设置同伴企业财务违规相关指标, 并重新代入研究模型, 回归结果保持不变。 ②根据被解释变量的特征, 本文分别采用不同的方法替代OLS回归, 即:当被解释变量为财务违规行为时, 采用Logit模型对假设进行检验;当被解释变量为财务违规强度时, 采用负二项回归进行估计。 重新拟合的回归结果显示, 上述研究结论依然成立。 ③本文以专利产出代替研发投入作为企业创新活动的测度指标, 并重新代入模型(4), 研究结果与前文保持一致。

六、总结

本文以2008 ~ 2017年沪深非金融类A股上市公司为研究样本, 系统考察了企业财务违规的同伴效应。 结果显示, 同伴企业的财务违规对目标企业财务违规具有正向促进作用, 而且该同伴效应会受到行业地位和董事会独立性的影响, 即同伴企业在行业中的地位越高、董事会独立性越弱, 财务违规同伴效应越明显。 此外, 财务违规及其同伴效应会对企业的创新活动产生抑制作用。

财务违规问题一直是资本市场发展的痼疾, 其不仅会影响企业自身, 还具有传染效应。 对此, 就公司而言, 公司决策主体应该采取有效措施, 完善内部控制体系、制定明晰的责权利规章制度以及构建高管—股东信息共享平台, 特别是提高独立董事的比例, 以求尽可能压缩财务违规行为的空间。 就监管部门而言, 需要有效监督和稽查企业乃至整个行业和地区企业的违规行为, 充分曝光企业(特别是行业领先者)的财务违规状况, 如财务违规的前因后果、非法收益以及惩罚结果; 同时要尽可能地提供企业财务违规的诉讼和声誉成本信息, 以有效遏制财务违规的传染效应和不良示范效应。 就高管个体而言, 需要充分认知财务违规的同伴效应以及作用后果, 约束自身行为, 避免“聪明反被聪明误”。 综上, 相关责任主体需共智共力, 最大限度地降低甚至避免个体财务违规扩散至行业或者地区的其他企业, 以此规避其同伴效应对企业创新等活动的阻碍作用。

本文还存在一定的局限: 一是, 未对财务违规的内在机制进行研究, 未来学者可基于模仿或者学习的视角, 对其作用机理展开针对性分析。 二是, 财务违规是一项较为复杂的活动, 包含财务造假、虚列资产、重大遗漏、延迟披露等诸多子项。 这些子项或多或少存在一定的差异, 其是否依然存在同伴效应还有待商榷, 未来学者可就此展开异质性分析。 三是, 研究本土财务违规问题时, 政策制度是不可忽略的因素, 未来学者可结合具体宏观政策体制, 展开政策前后的对比研究。

【 主 要 参 考 文 献 】

[ 1 ] Manski C. F.. Identification of endogenous social effects: The reflection problem[ J].The Review of Economic Studies,1993(3):531 ~ 542.

[ 2 ] 钟田丽,张天宇.我国企业资本结构决策行为的“同伴效应”——来自深沪两市A股上市公司面板数据的实证检验[ J].南开管理评论,

2017(2):58 ~ 70.

[ 3 ] Leary M. T., Roberts M. R.. Do peer firms affect corporate financial policy?[ J].The Journal of Finance,2014(1):139 ~ 178.

[ 4 ] Kaustia M., Rantala V.. Social learning and corporate peer effects[ J].Journal of Financial Economics,2015(3):653 ~ 669.

[ 5 ] Matray A.. The local innovation spillovers of listed firms[Z].Working Paper,2014.

[ 6 ] 傅超,杨曾,傅代国.“同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据[ J].中国软科学,2015 (11):

94 ~ 108.

[ 7 ] 万良勇,梁婵娟,饶静.上市公司并购决策的行业同群效应研究[ J].南开管理评论,2016(3):40 ~ 50.

[ 8 ] 邓慧慧, 赵家羚.地方政府经济决策中的“同群效应”[ J].中国工业经济,2018(4):59 ~ 78.

[ 9 ] Khanna V., Kim E. H., Lu Y.. CEO connectedness and corporate fraud[ J].The Journal of Finance,2015(3):1203 ~ 1252.

[10] 陆蓉,常维.近墨者黑:上市公司违规行为的“同群效应”[ J].金融研究,2018(8):172 ~ 189.

[11] Peng L., R?ell A.. Executive pay and shareholder litigation[ J].Review of Finance,2008(1):141 ~ 184.

[12] 周继军, 张旺峰.内部控制,公司治理与管理者舞弊研究——来自中国上市公司的经验证据[ J].中国软科学,2011(8):141 ~ 154.

[13] Povel P., Singh R., Winton A.. Booms, busts, and fraud[ J].The Review of Financial Studies,2007(4):1219 ~ 1254.

[14] 滕飞,辛宇,顾小龙.产品市场竞争与上市公司违规[ J].会计研究,2016(9):32 ~ 40.

[15] 张建平,张嵩珊.巡视监督、内部控制与企业违规[ J].外国经济与管理,2020(5):17 ~ 28.

[16] Yu X., Zhang P., Zheng Y.. Corporate governance, political connections, and intra-industry effects: Evidence from corporate scandals in

China[ J].Financial Management,2015(1):49 ~ 80.

[17] 戴亦一,余威,宁博等.民营企业董事长的党员身份与公司财务违规[ J].会计研究,2017(6):75 ~ 81.

[18] 潘红波,陈洁,杨朝雅.系族企业违规的同群效应[ J].山西财经大学学报,2020(2):87 ~ 98.

[19] 易志高,李心丹,潘子成等.公司高管减持同伴效应与股价崩盘风险研究[ J].经济研究,2019(11):54 ~ 70.

[20] DiMaggio P. J., Powell W. W.. The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields[ J].

American Sociological Review,1983(2):147 ~ 160.

[21] Lieberman M. B., Asaba S.. Why do firms imitate each other?[ J].The Academy of Management Review,2006(2):366 ~ 385.

[22] 王磊,胡纯华,孔东民.财务舞弊、行业特征与公司投资“同伴效应”[ J].外国经济与管理,2018(12):125 ~ 137.

[23] 雷宇,张宁.法律背景,公司违规与高管变更[ J].广东财经大学学报,2019(5):50 ~ 61.

[24] Hribar P., Jenkins N. T.. The effect of accounting restatements on earnings revisions and the estimated cost of capital[ J].Review of

Accounting Studies,2004(2~3):337 ~ 356.

[25] Feroz E. H., Park K., Pastena V. S.. The financial and market effects of the SEC's accounting and auditing enforcement releases[ J].Journal

of Accounting Research, 1991(29):107 ~ 142.

[26] 瞿旭,杨丹,瞿彦卿等.创始人保护, 替罪羊与连坐效应——基于会计违规背景下的高管变更研究[ J].管理世界,2012(5):137 ~ 151.

[27] 陈运森,王汝花.产品市场竞争, 公司违规与商业信用[ J].会计与经济研究,2014(5):26 ~ 40.

[28] 潘子成,易志高.參照点效应、CEO 薪酬增长与企业创新[ J].广东财经大学学报,2018(2):62 ~ 76.

猜你喜欢

中国高新技术企业(2016年34期)2017-02-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年16期)2016-07-02

商场现代化(2016年12期)2016-06-06

商场现代化(2016年8期)2016-05-10

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

财经问题研究(2015年12期)2016-01-11