论突发公共事件审计内容

2020-07-18 11:47郑石桥

财会月刊·上半月 2020年7期

关键词:突发公共事件

【摘要】以经典审计理论为基础, 提出一个突发公共事件审计内容的理论框架, 包括审计对象、审计主题、审计业务类型、审计标的和审计载体五个层级。 其中, 审计对象是代理人承担的突发公共事件应对责任;审计主题是突发公共事件审计关注的中心事项, 也是突发公共事件应对责任的体现;审计业务类型是以审计主题为基础形成的; 审计标的是对各个审计主题的细分; 各审计标的有与之对应的具体审计载体。

【关键词】突发公共事件;资源类委托代理关系;应对责任;审计内容

【中图分类号】 F239.44 【文献标识码】A 【文章编号】1004-0994(2020)13-0088-4

任何地方都有可能發生突发公共事件, 不同国家、不同政府层级会建立突发公共事件应对体系, 而审计是这个应对体系的组成部分。 那么, 突发公共事件审计究竟审计什么呢? 在实践中有多种做法, 有的主要关注相关资金物资, 有的主要关注重建工程, 有的则关注责任主体相关责任的履行情况。 显然, 审计内容的确定会对突发公共事件审计的效率、效果产生重要影响。 因此, 从理论上清楚认知突发公共事件审计内容, 是科学地建构突发公共事件审计制度的基础。 本文以经典审计理论为基础, 提出一个突发公共事件审计内容的理论框架。

一、文献综述

目前研究突发公共事件审计的文献不多, 有关突发公共事件审计内容的研究主要涉及突发公共事件审计对象和审计业务类型两个方面。

关于突发公共事件审计对象, 主要观点有资金物资观、救灾工程观、职责履行观。 资金物资观认为, 突发公共事件审计对象是与突发公共事件应对相关的资金物资, 不少文献将突发公共事件审计直接称为救灾物资审计、应急物资审计、救灾专项资金审计等[1-7] 。 救灾工程观认为, 突发公共事件审计对象是与突发公共事件应对相关的工程。 例如, 杨恒田等[1] 、梅丹[3] 认为应审查恢复重建项目的质量, 其中大型恢复重建项目尤为重要;彭兰香等[8] 认为, 抗震救灾审计的重要领域是抗震加固工程;张然[6] 认为, 重大突发性公共事件工程建设质量是重大突发性公共事件全过程跟踪审计的主要关注点;梁晶[7] 认为, 恢复重建工程是重大突发公共事件跟踪审计的重点。 职责履行观认为, 突发公共事件审计对象是各责任主体在突发公共事件管理中的职责履行情况[7,9,10] 。

关于突发公共事件审计业务类型, 主要观点有合规审计观、绩效审计观、制度审计观和信息审计观。 合规审计观强调突发公共事件审计主要关注用于突发公共事件应对的资金物资的筹集、分配、拨付、使用和管理行为以及相关工程中的行为是否符合相关法律法规, 从某种意义来说, 突发公共事件审计主要是合规审计[1-3,5] 。 绩效审计观强调突发公共事件审计要重点关注突发公共事件相关的资金物资及工程的绩效[2-4,11,12] 。 制度审计观强调对与突发公共事件应对相关的体制、机制及制度进行审计, 如:应对重大突发事件管理制度的建设情况[11] , 内部控制制度的有效性[12] , 资金归集、拨付的管理制度和运行机制是否建立、完善及执行是否严格[5] , 应急管理制度与预防措施是否实施到位, 公共危机预防机构的设置及运转情况, 公共危机管理机制及制度的建设和执行情况[13] 。 信息审计观强调对突发公共事件的相关信息进行审计[1,3] 。 灾情上报可能存在“轻灾重报, 无灾有报”, 以套取救灾资金[3] , 因此要对灾情上报情况进行审计。

综上可知, 现有文献已经涉及审计对象和审计业务类型这两个层级, 但是呈碎片化, 并未贯通审计逻辑, 还有一些层级的审计内容尚未涉及。 总体来说, 关于突发公共事件审计内容尚缺乏一个系统化的理论框架。

二、理论框架

1. 突发公共事件审计内容的总体框架。 根据经典审计理论, 审计内容的焦点问题是审计什么, 其共有五个层级, 从宏观到微观分别是审计对象、审计主题、审计业务类型、审计标的、审计载体。 通常认为, 审计源于资源类委托代理关系, 在这种关系中, 代理人对委托人承担了最大善意地使用资源并履行所要求职责的责任, 即经管责任。 为了抑制代理人在履行经管责任时可能出现的代理问题和次优问题, 委托人会推动建立针对代理人的审计制度, 其审计客体是代理人, 审计对象是代理人承担的经管责任。

审计通常从信息、行为和制度三个维度关注代理人在履行经管责任过程中的代理问题和次优问题, 这三个维度是审计关注的中心事项, 也称为审计主题。 信息主题的审计关注信息是否虚假、信息表征的绩效是否低下;行为主题的审计关注行为是否合规;制度主题的审计关注制度设计和执行是否存在缺陷。 审计主题是组成审计业务的基础, 单一审计主题可以组成单项性审计业务, 多个审计主题可以组成综合性审计业务。 审计主题还要再分解为审计标的, 各审计标的对应着具体的审计载体[14] 。

以上是经典审计理论中关于审计内容的主要内容。 突发公共事件审计虽然有其自身特征, 但也是一种审计类型, 所以上述审计内容理论也适用于它。 因此, 突发公共事件审计内容需要从审计对象、审计主题、审计业务类型、审计标的和审计载体五个层级来认知, 这也是突发公共事件审计内容的总体框架。

2. 突发公共事件审计对象。 在突发公共事件应对体系中, 有多种以资源托付为基础的委托代理关系, 详见笔者发表于《财会月刊》2020年第10期的论文《论突发公共事件审计需求》中10种情形的资源类委托代理关系。 这10种情况的资源类委托代理关系可归纳为两种类型:一是原始的资源类委托代理关系(情形① ~ 情形③), 代理人承担了最大善意地使用委托人交付的资源以应对突发公共事件的责任, 通常称为突发公共事件应对责任;二是衍生的资源类委托代理关系(情形④ ~ 情形⑩), 代理人同样基于资源托付而对委托人承担突发公共事件应对责任。 此外, 如果委托人/代理人是一个内部实施分级管理的组织单位, 则还会出现组织内部的资源类委托代理关系。

尽管突发公共事件应对体系中的各种资源类委托代理关系的具体情形不同, 但具有共同的内核是:委托人给代理人提供了资源, 要求代理人最大善意地使用这些资源来履行突发公共事件应对责任, 突发公共事件应对责任是突发公共事件审计的对象。

接下来的问题是, 代理人承担的突发公共事件应对责任究竟包括哪些内容? 经典审计理论认为, 代理人承担的经管责任有两个方面: 一是最大善意地使用资源, 这种责任通常称为财务责任; 二是最大善意地履行委托人要求履行的职责, 这种责任通常称为业务责任[14] 。 突发公共事件应对责任也可以分为财务责任和业务责任, 财务责任主要涉及财政及社会各界提供的用于突发公共事件应对的各种资金物资的筹措、分配、使用和管理等情况, 业务责任则是使用这些资源以应对突发公共事件的各种行为。 财务责任和业务责任是密不可分的, 真正对应突发公共事件的是业务责任, 但是要履行业务责任离不开物资资源的支持。 现实中, 有些责任者可能只承担相关资源的筹措及分配责任, 而不承担业务责任, 如财政部门、接受捐赠的民间公益组织等, 本文认为, 这些单位由于自身在突发公共事件应对中的职能定位, 并不是没有业务责任, 而是业务责任和财务责任合而为一。

3. 突发公共事件审计主题。 突发公共事件应对责任包括财务责任和业务责任, 那么对财务责任和业务责任进行审计要关注的中心事项是什么呢? 下文基于经典审计理论, 从信息、行为和制度三个方面进行具体分析。

(1)突发公共事件财务责任。 代理人要履行其财务责任, 至少应做到以下三个方面:第一, 如实地确认、计量、记录和报告相关资金物资的信息。 这种责任的主要内容体现为财务信息, 突发公共事件审计主要关注这些信息是否真实, 如果某些财务信息还表征了财务绩效, 也可以关注财务绩效水平产生差异的原因。 第二, 按照相关法律法规的规定及合约的要求使用相关资金物资。 突发公共事件审计主要关注资金物资的筹措、分配、使用及管理等行为是否符合相关法律法规及合约。 第三, 代理人为了履行上述两种责任, 必须建立一些相关的制度及流程, 作为确保财务信息真实报告及财务行为合规运行的制度基础。 突发公共事件审计主要关注这些制度的设计和执行是否存在缺陷。

(2)突发公共事件业务责任。 代理人要履行其业务责任, 至少要做到以下三个方面:第一, 如实地计量、记录和报告突发公共事件相关的业务信息, 如灾情发生前的监测信息及灾情发生后的灾情状况信息。 突发公共事件审计可以关注这些信息的真实性, 也可以将其中的一些信息作为突发公共事件应对责任履行的绩效信息以判断绩效水平。 第二, 按照相关法律法规的要求做出应对突发公共事件的行为, 如突发公共事件监测、预警、准备、处置、安置及灾后重建等业务行为。 突发公共事件审计主要关注这些业务行为是否符合相关的法律法规。 第三, 代理人为了履行上述两种责任, 必须建构一定的业务制度或管理制度, 为业务信息的真实性和业务行为的合规性奠定基础。 突发公共事件审计主要关注这些制度的设计和执行是否存在缺陷。

总体来说, 突发公共事件应对责任中的财务责任和业务责任涉及的审计主题都包括相关信息、行为和制度, 而财务责任的相关信息主要是财务信息, 业务责任的相关信息主要是业务信息。 对突发公共事件应对责任履行情况的审计, 最终要落实到具体的审计主题才能实施。 突发公共事件应对责任分解形成的审计主题如表1所示。

4. 突发公共事件审计业务类型。 突发公共事件审计业务类型是突发公共事件审计的具体实施种类, 主要依据审计主题来构建。 首先, 基于单个审计主题可以形成单项性审计业务, 基于财务信息主题(也可能涉及部分业务信息)形成财务审计, 基于业务信息主题(也可能涉及部分财务信息)形成绩效审计, 基于相关行为主题形成合规审计, 基于相关制度主题形成制度审计。 其次, 还可以将多种审计主题组合起来, 形成综合性审计业务。 基于审计主题的突发公共事件审计业务类型如表2所示。

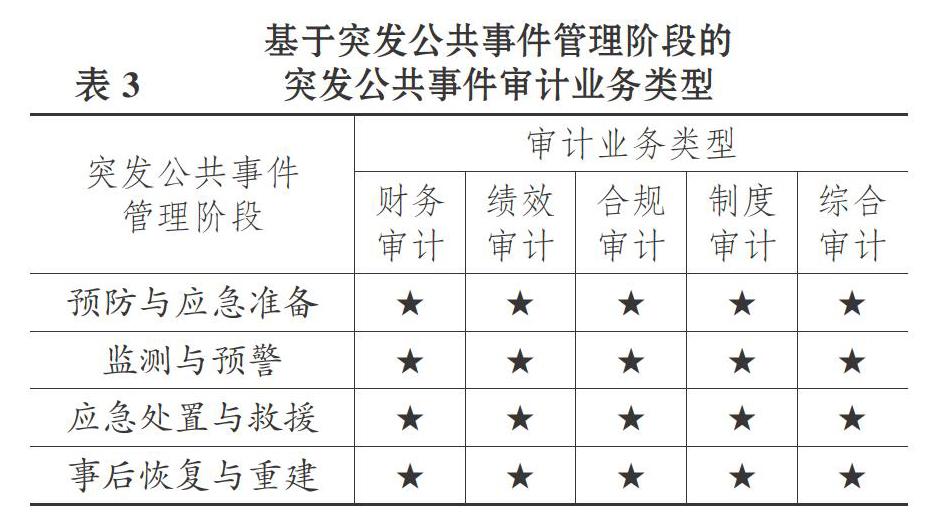

突发公共事件审计业务类型还可以从突发公共事件管理阶段来考察, 根据《突发公共事件应对法》, 突发公共事件管理分为四个阶段:预防与应急准备, 监测与预警, 应急处置与救援, 事后恢复与重建。 每个阶段都可以开展基于不同审计主题的不同审计业务, 其基本情况如表3所示。

在突发公共事件管理的任何阶段都可以开展表3中五种类型的审计业务。 究竟开展何种审计业务, 需要视审计需求而定, 只有某种审计业务的需求程度达到一定水平之后, 这种需求才是真正的有效需求, 这种审计业务才真正可以发展, 这是由成本效益原则决定的。

5. 突发公共事件审计标的。 审计主题虽然是审计关注的中心事项, 但是要对这个中心事项获取证据, 还必须对其做进一步的分解, 这就得到了审计标的。 依据审计证据首先对审计标的形成审计结论, 然后在此基础上对审计主题形成结论。 问题的关键是, 审计主题如何分解为审计标的?对于突发公共事件审计主题, 财务信息可以借鉴现有的财务信息细分方法, 通常按照两个维度进行细分, 一是区分交易循环, 二是每个交易循环再区分为交易、余额和列报, 如表4所示, 财务审计就是要围绕这些审计标的来设计审计方案以获取审计证据。

对于业务信息、行为及制度如何细分以形成审计标的, 目前尚无公认的主流方法, 通常是对这些主题做进一步的分解以形成一个细分的体系。 突发公共事件审计中的业务信息、相关行为及相关制度, 也可以各自做进一步的细分, 形成可以实施的审计标的体系。 例如, 按照不同的管理阶段进行细分, 每个管理阶段再按一定的方法进行细分, 只有细分到有明确的审计载体时, 才能得到具备可操作性的审计标的。

6. 突发公共事件审计载体。 审计载体是关于审计相关事项的记录或记忆, 审计就是要从审计载体中获得审计证据, 以就中心事项及其分解项目形成审计结论, 所以审计载体通常与审计标的相一致, 它是关于审计标的的記录或记忆, 而审计标的必然有对应的审计载体。 突发公共事件审计标的也必须有对应的审计载体, 否则无法获取适宜的审计证据, 也无法形成可靠的审计结论。 在电子数据审计环境下, 审计载体的来源更广, 既有审计客体内部的审计载体, 也有审计客体外部的审计载体。 突发公共事件审计载体很复杂, 涉及许多技术细节, 限于本文的主题, 这里不展开讨论。

三、结论

突发公共事件审计内容的焦点问题是究竟审计什么。 本文基于经典审计理论, 从审计对象、审计主题、审计业务类型、审计标的和审计载体五个层级构建了突发公共事件审计内容的总体框架。

突发公共事件审计对象是代理人对委托人承担的突发公共事件应对责任, 包括财务责任和业务责任。 突发公共事件审计主题是突发公共事件审计关注的中心事项, 也是突发公共事件应对责任的体现, 包括相关信息、行为和制度。 审计业务类型是以审计主题为基础形成的, 包括突发公共事件财务审计、突发公共事件绩效审计、突发公共事件合规审计、突发公共事件制度审计、突发公共事件综合审计, 这些审计业务类型可以在突发公共事件管理的各个阶段实施。 各个审计主题可以细分为审计标的, 突发公共事件审计需要围绕审计标的来设计审计方案并获取审计证据。 突发公共事件审计载体是审计标的的记录或记忆, 也是审计证据的来源, 审计载体与审计标的之间具有对应关系。

本文为“突发公共事件审计基本理论”系列文章之五。

【 主 要 参 考 文 献 】

[ 1 ] 杨恒田,谢新年.地震救灾款申报、管理问题多[ J].中国审计,2004(14):29 ~ 30.

[ 2 ] 吴加录.抗震救灾款物审计工作的思考[ J].现代审计与经济,2008(6):25 ~ 26.

[ 3 ] 梅丹.试析救灾款物审计的主要内容[ J].审计月刊,2008(9):26 ~ 27.

[ 4 ] 华金秋.抗震救灾资金审计探析[ J].中国地质大学学报(社会科学版),2008(7):102 ~ 106.

[ 5 ] 黎仁华,李齐辉,何海霞.跟踪审计的机理与方法研究——基于汶川特大地震灾后恢复重建审计经验[ J].审计研究,2011(6):21 ~ 25.

[ 6 ] 張然.重大突发性公共事件全过程跟踪审计风险及防范[ J].商业会计,2012(5):29 ~ 31.

[ 7 ] 梁晶.重大突发公共事件跟踪审计研究[D].太原:山西财经大学,2014.

[ 8 ] 彭兰香,梅杰儿.我国抗震加固审计存在的问题及对策[ J].财会研究,2011(15):63 ~ 65.

[ 9 ] 毕秀玲,牟韶红,陈娜.国外公共危机预防审计的实践及借鉴[ J].审计研究,2012(2):46 ~ 51.

[10] 李厚喜.美国审计署关注突发事件应急管理的重点及启示[N]. 中国审计报,2016-08-10.

[11] 杨永和.重大突发事件的审计内容和方法初探[N].中国审计报,2010-05-12.

[12] 刘莉娜.应对突发公共事件审计问题的对策研究[ J].中外企业家,2013(10):231+233.

[13] 曲伟强.基于免疫系统功能的公共危机预防审计[ J].商业会计,2014(17):78 ~ 80.

[14] 郑石桥.审计理论研究:基础理论视角[M].北京:中国人民大学出版社,2016:1 ~ 316.

猜你喜欢

软件工程(2017年1期)2017-03-22

新媒体研究(2017年3期)2017-03-20

科技传播(2016年16期)2017-01-03

新媒体研究(2016年20期)2016-12-02

今传媒(2016年8期)2016-10-17

科教导刊·电子版(2016年17期)2016-07-16

科教导刊·电子版(2016年15期)2016-06-25

商业经济(2014年3期)2014-06-18

商业经济(2014年1期)2014-05-04