信息设备制造业上市公司融资风险预警监控研究

2020-07-14 17:19张友棠曹耀威

财会月刊·下半月 2020年7期

关键词:融资风险

张友棠 曹耀威

【摘要】企业融资结构错配和经营内外部环境的变化, 会提高企业发生融资风险的概率。 在供给侧结构性改革的背景下, 对企业的融资风险进行有效监控已成为“去杠杆”的核心目标。 以2009 ~ 2018年A股信息设备制造业上市公司为样本, 以梯度提升算法构建融资风险预警模型, 通过融资期限、融资结构、营运能力、市场因素、公司治理和审计师特征维度对融资风险进行预警监控研究。 研究运用梯度提升算法加入财务和非财务指标, 提升了融资风险预警的准确性; 得出融资风险预警指标影响融资风险的相对重要性程度得分, 为针对性地制定化解融资风险的对策提供了依据。

【關键词】融资风险;梯度提升算法;预警监控; 非财务指标

【中图分类号】F273.4 【文献标识码】A 【文章编号】1004-0994(2020)14-0050-8

一、 引言

2019年10月, 党的十九届四中全会提出, 现阶段要全面实现新发展理念, 以供给侧结构性改革为主线, 加快建设现代化的经济发展体系。 而“去杆杠”作为实现供给侧结构性改革的核心任务之一, 对于国家实现可持续发展的目标具有重大意义。 但由于前期融资活动管理不善, 诸多企业都存在融资结构和期限不合理、融资成本过高的现象。 2019年, 我国规模以上企业的平均资产负债率为56.9%, 过大的负债规模提高了企业发生融资风险的概率。 企业通过融资活动所获得的资金主要用于满足自身经营需求和对外投资需求, 由于经营收益和投资回报是偿还融资负债的主要来源, 因此在进行融资决策时, 企业应当充分考虑自身经营和投资的资金需求与回报, 有针对性地调整融资结构与期限。 但在现实情况中, 企业很难达到一种完美的资本结构, 以同时实现融资活动与经营和投资活动完美匹配的目标及融资成本最低的目标, 加上公司内部治理和外部市场环境的影响, 企业很容易发生融资风险。 而鉴于融资风险的发生存在一定的演化过程, 在风险发生前对其进行预警监控, 是企业控制融资风险, 实现“去杠杆”供给侧结构性改革目标的重要保障。

信息设备制造业作为高新技术的核心产业, 已经成为我国推进制造强国和网络强国建设、实现经济高质量发展的重要保障。 而以芯片、5G为代表的核心产品和技术更是维护国家安全、事关国家兴衰的国之重器。 近年来, 我国信息设备制造业上市公司的数量和规模不断提升, 2009 ~ 2018年间在A股上市的信息设备制造业公司由131家增加为345家, 资产合计达35706.5亿元。 但对信息设备制造业的融资结构进行分析发现, 除个别年份外, 其资产负债率均超过50%。 而对于融资期限, 流动负债比率更是高达70%以上, 个别年份甚至达到了80%。 在中美贸易摩擦对我国信息技术产品进出口造成严重影响的背景下, 负债规模的扩大和流动负债比率的提高会使得信息设备制造企业普遍面临一定的融资风险。 因此, 对其融资风险进行预警监控, 防止融资风险的发生, 是实现信息设备制造业稳健发展的重要保障。

二、 文献回顾

(一)融资风险的形成原因

融资风险是指, 在融资决策中, 由于企业自身融资规划不合理与外部市场环境变化的影响所导致的收益变动风险。 融资风险从广义上来讲可以分为两类:第一类是由于资金供求双方信息和市场地位的不对称而导致的融资失败风险; 第二类是由于企业自身的融资结构不合理和经营管理不善而导致的支付违约风险。 就这两类风险的比较而言, 第二类风险对企业带来的影响更大。 传统意义上的融资风险是以KMV理论为基础界定的, 是短期负债和长期负债的时间错配及负债和资产的结构错配所导致的企业融资风险, 具体可将其分为融资期限风险和融资结构风险。

1. 融资期限风险。 Cai等[1] 研究发现, 企业的成长性对融资期限的选择会产生较为重要的影响, 因为成长性越好的企业抵御风险的能力越强, 所以更倾向于选择长期负债进行融资。 Custodio等[2] 发现, 短期融资成本低于长期融资成本, 但过度使用短期债务融资会扩大企业的风险敞口, 使得企业面临比较大的短期偿债压力, 增大企业违约风险。 钟凯等[3] 指出, 企业过度运用“短贷长投”的融资策略会提升短期偿债压力, 在降低自由现金流量的情况下影响企业的投资效率。 胡启明等[4] 基于流动性风险的影响来研究债务期限结构, 得出债务融资期限的缩短会加大企业的流动性风险, 但两者呈倒U型而非简单的负相关关系。 钟凯等[5] 聚焦于家族控制权、债权人与企业资金结构之间的关系, 研究发现家族控制权越强的企业, 其资金期限结构不合理问题越严重。

2. 融资结构风险。 根据权衡理论的相关解释, 负债作为企业主要的融资方式之一, 可以在一定程度上提升企业价值, 降低资本成本。 但过度使用债务融资, 会增加企业的融资成本, 导致经营风险和融资风险的发生。 王贞洁等[6] 研究发现, 企业由于经营活动而形成的自发性融资难以作为银行借款的替代性融资来源, 但由于外部经营风险的不断积累, 企业应控制外部金融性负债规模, 来防止由于收益的波动所造成的融资风险。 Sun等[7] 研究管理层持股和机构持股比例与企业负债规模之间的关系发现, 企业减少债务杠杆而增加发行股票债券的规模, 能够实现扩大市场份额和提升企业绩效的目标, 进而降低发生融资风险的概率。 Ramana Nanda等[8] 认为, 现金的充裕度可以用于反映企业融资风险, 不同的投资方式会对企业未来的现金流量产生不同程度的影响, 投资者对现金流的预期可以衡量企业的融资风险水平。 李九妮[9] 认为, 企业的过度负债行为会受到代理冲突和市场环境波动的影响, 进而提高其发生融资风险的概率。 朱波等[10] 基于我国沪深A股上市公司数据, 研究债务融资对行业金融风险溢出效应的作用, 发现公开债务融资与行业金融风险溢出效应呈显著的负向相关关系。

但现实中, 随着对融资风险研究的不断深入, 人们发现企业面临的融资风险不仅受到融资期限和融资结构的影响, 而且受到其他财务与非财务因素的影响。 Cecchini等[11] 认为, 由于资本市场能够快速地对大量信息做出反应, 市场价格的波动会影响企业发生融资风险的概率。 Wilbanks等[12] 发现, 审计委员会的成员特征会影响企业治理水平, 通过观察审计师对公司出具的审计报告是否延迟、是否为非标准意见和审计师是否更换可以推断企业发生融资风险的概率。 Joe等[13] 以韩国企业为研究样本, 发现公司的股权集中度与公司价值正相关, 而与公司发生融资风险的概率负相关。 当企业的股权过于分散时, 会使企业没有真正的实际控制人而影响其内部管理水平, 进而提高其发生融资风险的概率。 罗兆希[14] 以乐视网为例, 研究了互联网企业的融资风险, 认为企业的经营管理不善是促使企业发生融资风险的主要原因。 张修普[15] 研究发现, 融资风险的发生会受到企业内外部因素的影响, 内部因素包括过度融资、债务融资利息率过高及结构不合理, 外部因素包括市场经济环境与国家货币政策。

(二)融资风险预警研究

国内外学者均对于如何有效地对融资风险进行预警监控进行了深入研究。 刘长奎[16] 以108家ST企业和配对的108家非ST企业为研究样本, 运用主成分分析法和因子分析法构建了融资风险预警模型, 为对融资风险的定量研究提供了新的研究思路。 孔宁宁、魏韶巍[17] 采用主成分分析法和logit回归法对制造业上市公司的融资风险进行了预警研究。 赵吉红等[18] 基于现代信用风险度量KMV模型, 运用财务指标对具体参数和计算方式进行修正, 构建了制造行业的KMV模型, 从定量的角度预测了企业发生融资风险的概率。 Abdssaleh等[19] 通过logit回归模型研究了宏观经济风险对企业外部融资决策的影响, 发现当企业异质性及宏观经济风险较高时, 企业发生融资风险的概率会提高。 企业应调整融资结构, 缩小外部融资规模来抵御融资风险。 李思呈等[20] 基于区间矩阵定位模型, 通过融资来源结构和融资期限结构对企业的融资结构错配风险进行可视化显示。

总体而言, 国内外对企业融资风险监控的研究已经比较深入, 但总结起来还存在以下问题:①现有文献大多采用财务指标对融资风险进行预警, 而对于非财务指标对融资风险的影响关注不足。 ②基于对中国背景企业的研究, 在样本选择上大都采用ST和非ST的配对样本选择, 虽然该方法在一定程度上减少了因遗漏变量所带来的研究误差, 但也存在着两个较为严重的缺点:其一, 采用样本配对的方式减少了融资风险研究的样本量, 对研究的普适性会造成一定影响; 其二, 样本配对研究的结果只能说明ST与非ST配对样本之间的融资风险大小, 这是一种条件期望, 但企业的利益相关者及其监管部门更关心的是无条件期望, 即各个样本公司本身爆发融资风险的可能性。 ③传统的融资风险预警模型容易受到遗漏变量的影响, 难以纳入大量指标, 因而会降低融资风险预警的准确性。 ④目前融资风险研究所运用的机器算法在预警过程中存在“黑箱”问题, 无法为企业改善财务状况、化解融资风险提供具体的依据。

(三)基于梯度提升算法模型的融資风险预警

梯度提升(Gradient Boosting)模型属于一种集成学习算法, 可视作Adaboost算法的改进。 由于Adaboost算法中的损失函数难以优化, 针对这一问题, 梯度提升模型运用一种损失函数逼近法, 其原理是在模型梯度下降最快的方向以损失函数逼近法通过逐步迭代来使损失函数最快达到收敛。 相比其他预警模型, 梯度提升算法具有以下优势:①可以适用多维度指标的预警, 能够处理变量之间的非线性关系; ②能够处理极端值、缺漏值和指标之间的多重共线性问题; ③通过评定预警指标的相对重要性水平来解决传统机器学习方法预警过程中的“黑箱”问题。

鉴于此, 本研究将梯度提升算法模型引入企业融资风险预警监控领域, 通过构建影响企业融资风险的财务和非财务指标体系, 对信息设备制造业上市公司融资风险进行监控研究。 同时, 借助梯度提升算法提供的融资风险预警指标相对重要性程度得分, 为企业制定融资风险预防策略提供依据。

三、 模型构建

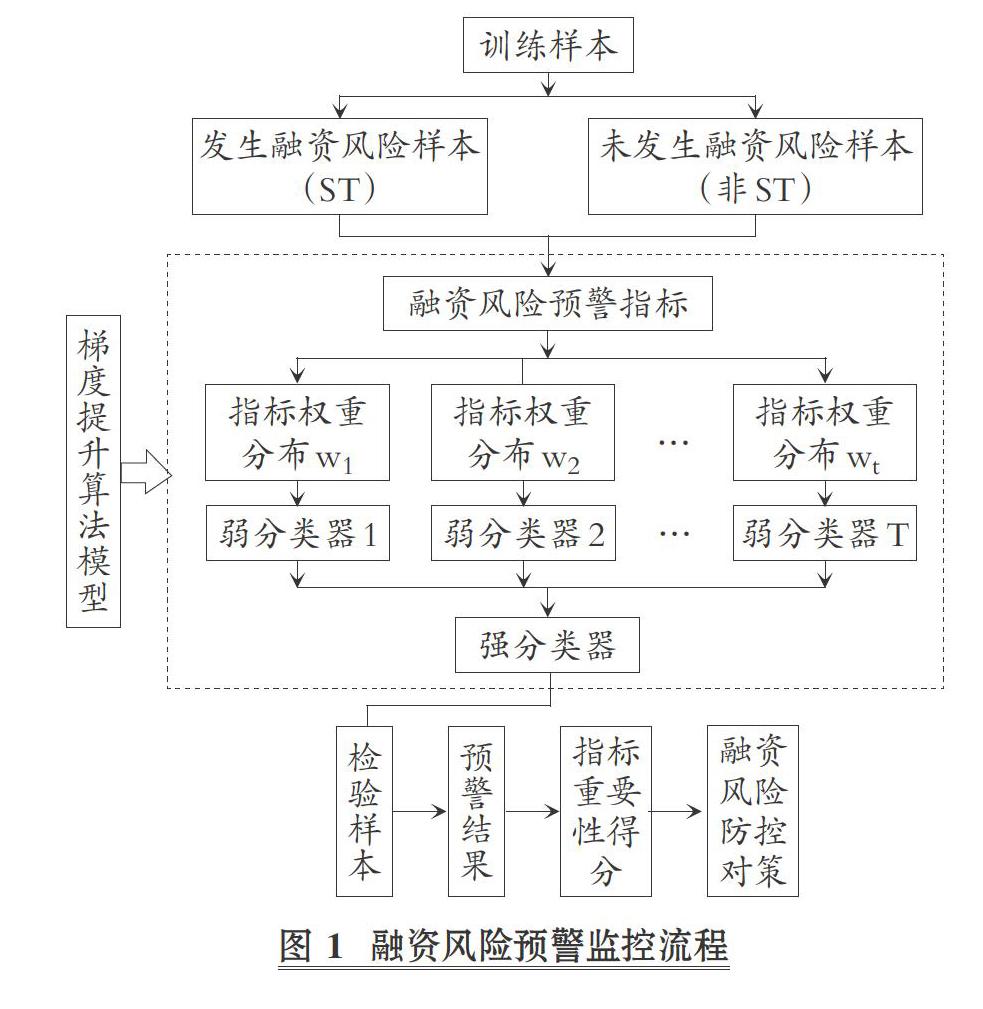

具体到融资风险预警监控而言, 全部上市公司可以被分为两类:发生融资风险的公司和未发生融资风险的公司。 鉴于对我国上市公司融资风险预警的大量研究都采用公司被特别处理(ST)作为公司陷入融资风险的标志, 所以本文将企业是否被ST作为其发生融资风险的特征。 梯度提升算法模型将一系列弱分类器(Weak Classifiers)组合成一个强分类器(Strong Classifiers)。 所有的财务与非财务指标都可以用来对上市公司是否发生融资风险进行分类。 当单个财务与非财务指标对融资风险分类的效果好于随机选择(错误率小于0.5), 则这个指标就可以被当成一个弱分类器。 经过一系列的前次迭代后, 许多弱分类器就会合成一个较强预测功能的强分类器。 在前次迭代形成的强分类器中, 按照弱分类器分类效果的高低赋予相应的权重。 而在进行后次迭代时, 降低前次迭代中判断正确样本的权重, 重点关注前次迭代中判断错误的样本, 实现将前次迭代的错误予以纠正。 经过若干次的迭代, 就形成最终具有最强分类功能的强分类器。 通过对样本进行融资风险预警, 得出融资风险预警指标的相对重要性程度得分。 梯度提升算法模型的融资风险预警监控流程如图1所示。

梯度提升算法模型的训练过程可以用数学公式表示如下:

第七步, 计算融资风险预警指标的相对重要性水平(Relative Variable Importances, RVI):

式(7)中:L为损失函数, 模型训练的目的是使损失函数最小化; yi为结果变量, 即为训练样本是否被ST; xi是一个向量, 表示融资风险预警指标; αm为融资风险预警指标(自变量)的系数; βm为弱分类器的权重, 若增加某个弱分类器后, 模型的整体预测效果大幅提升, 则该分类器的β值较大。 每一轮训练中, 一个弱分类器被加到损失函数的残差之中, 经过若干次迭代, 若损失函数的残差不再明显减小, 则训练过程终止。 最终经过m轮训练得到的Fm(x)[式(8)]即为一个强分类器, 它是若干个弱分类器的线性组合。 (I)[式(9)]即为指标Xδ的相对重要性程度。 式(9)中:J-1为决策树中的节点个数; T[V(i)=?]为在节点t采用指标Xδ将企业按照是否会发生融资风险进行分类所产生的分类误差。 对于每一个融资风险预警指标, 相对重要性水平的分数为大于等于0的整数, RVI越大表示该指标对模型整体的预警效果的贡献越大; 若RVI等于0, 则表示该指标对模型的整体预警效果没有贡献。 以上全部训练过程都通过R语言来实现。

四、 指标选取与数据来源

(一)指标选取

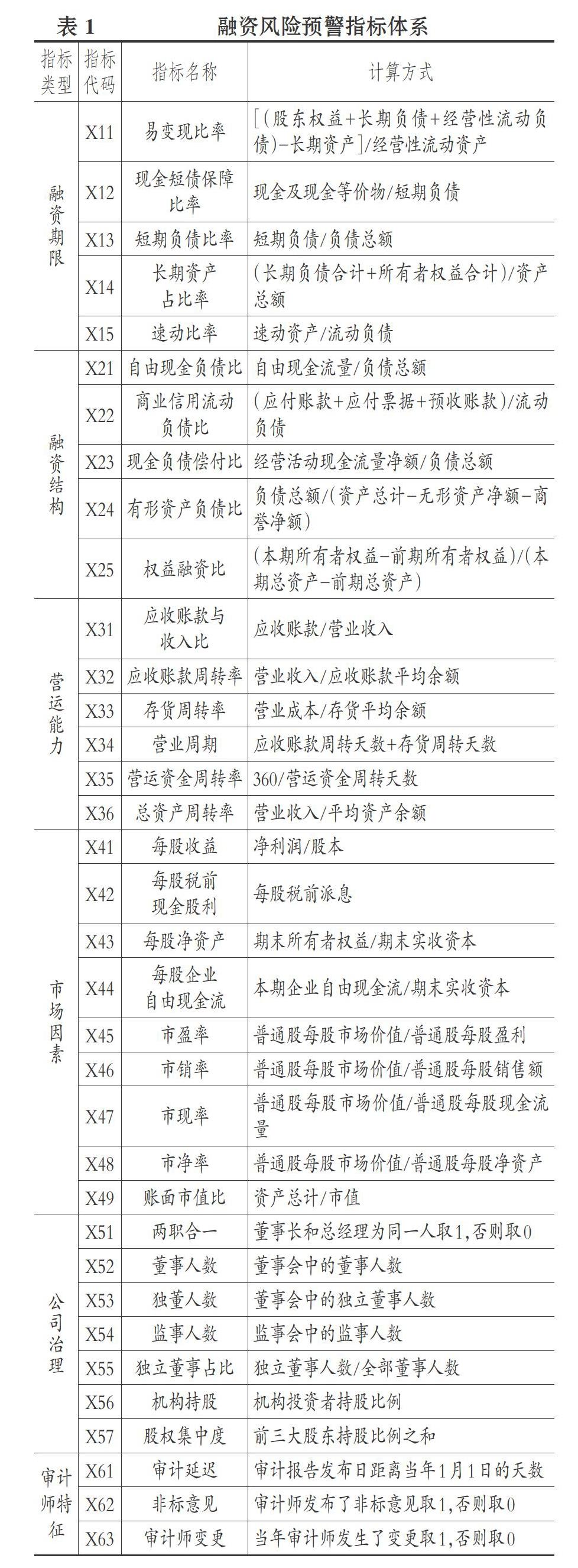

本文选取的融资风险预警指标主要分为财务指标和非财务指标。 根据信息设备制造业的产品特性, 信息设备的全生命周期分为规划设计、设备部署、设备测试、设备运行和设备处理。 因此, 为使信息设备能够达到最终的产出要求, 信息设备制造企业要保持良好的运营能力和较高的内部管理水平来实现对产品全生命周期的有效控制。 考虑到在目前强调企业可持续发展能力的背景下, 市场环境因素也会对企业的融资风险产生重要影响, 因此在财务指标中, 选取了融资期限指标、融资结构指标、营运能力指标和市场因素指标。 在非财务指标中, 选取了公司治理指标和审计师特征指标。 具体的融资风险预警指标及计算方式如表1所示。

(二)数据来源

根据证监会2012年发布的《上市公司行业分类指引》, 本文将二级行业中的计算机、通信和其他电子设备制造业定义为“信息设备制造业”, 选取2010 ~ 2018年A股信息设备制造业上市公司为训练样本, 选取2019年A股信息设备制造业上市公司为检验样本, 以2009 ~ 2018年为样本数据来源期间。 本文收集整理的样本数据均来自CSMAR、巨浪数据库和样本企业披露的财务报告信息。 将公司被ST作为其陷入融资风险的标志主要是基于融资风险的特性, 即融资风险的爆发是一个渐进式的过程, ST作为公司退市或者破产的前兆, 一个主要的原因就是连续两年净利润为负, 而企业的净利润收益作为支付到期债务的主要资金来源, 其出现负值将导致企业无法支付到期债务, 进而发生融资风险。 因此, 本研究选择信息设备制造业上市公司被ST作为其陷入融资风险的主要标志。 2009 ~ 2018年信息设备制造业上市公司中共有33家上市公司被ST处理, 其中有13家上市公司被多次ST处理, 因此被ST处理的企业共20家, 加上未被ST處理的上市公司和剔除财务和公司治理数据缺失的样本, 最终收集得到326家信息设备制造业样本企业的融资风险预警指标数据。

五、 实证研究

(一)预警结果分类

在对梯度提升算法模型的预警效果进行评价时, 其预警结果可能出现如表2所示的几种情况。

本文分别采用真阳性率(True Positive Rate)、伪阳性率(False Positive Rate)、精准率(Precision)、召回率(Recall)、准确率(Accuracy)和ROC曲线作为融资风险预警模型的评价标准。 各标准的定义如下:

(二)结果分析

本研究利用训练样本企业被ST前1 ~ 3年的数据对梯度提升算法模型进行训练, 并将2018、2017和2016年的数据代入模型中来预测2019年信息设备制造业企业的融资风险。 为了验证指标的多样性提升了梯度提升算法模型融资风险预警的准确性, 本文构建了三组模型。 模型(1)包含传统的融资风险预警指标, 分别为融资期限指标和融资结构指标; 模型(2)在模型(1)的基础上添加了营运能力指标和市场因素指标; 模型(3)在模型(2)的基础上添加了公司治理指标和审计师特征指标。 为了提升对融资风险预警效果显示的直观性, 模型预警的准确度用AUC值来度量。 AUC是一种用来度量分类模型好坏的标准, 是ROC曲线下方的面积。 图2从右下到左上, 分别为模型(1) ~ 模型(3)的ROC曲线。

将模型(1) ~ 模型(3)的预警结果转化成AUC值, 如表3所示。

从图2和表3可以看出, 通过依次代入2018年、2017年、2016年的数据不断进行迭代训练, 梯度提升算法模型预警结果的AUC值不断提升。 而随着在传统的融资预警指标中加入营运能力、市场因素等财务指标和公司治理、审计师特征等非财务指标, ROC曲线不断向左上方移动, AUC的综合值进一步提升, 表明模型的预警精度逐渐提高。

本研究构建的企业融资风险预警指标体系共包括25个财务指标和10个非财务指标。 利用梯度提升算法报告的预警指标相对重要性程度得分, 可以对指标的重要性程度加以排序, 融资风险预警指标的重要性程度得分排序统计结果如表4所示。

从表4所示的指标重要性得分可以看出, 审计师特征和市场因素指标的相对重要性得分最低, 公司治理指标总得分高于市场因素和审计师特征, 融资期限、融资结构和营运能力指标的相对重要性得分最高, 说明其在融资风险预警模型中发挥了重要作用。 因此, 从融资风险预警指标的重要性得分排序结果看, 若企业需要降低融资风险发生的概率, 首先要控制融资期限, 并调整融资结构。 其次要提升企业营运能力和内部治理水平, 通过充分履行社会责任来创造良好的市场环境, 进而达到化解企业融资风险的目标。

六、 融资风险预警案例分析

在验证了梯度提升算法对融资风险具有较好预警效果的基础上, 以2019年信息设备制造业上市公司为检验样本, 对其融资风险进行预警。 利用梯度提升模型对2018年、2017年、2016年的样本数据进行融资风险预警检验, 在333家非ST信息设备制造业样本企业中, 预测有16家将会在2019年发生融资风险, 具体如表5所示。

受篇幅所限, 本文仅对同州电子(002052)、麦达数字(002137)、长电科技(600584)这三家信息设备制造企业进行融资风险预警分析。

(一)同州电子(002052)

同州电子是我国专业从事数字通讯的首家上市公司, 其专注于提供领先的智慧家庭产品与服务。 2016 ~ 2018年同州电子的负债总额虽然呈现震荡下降的趋势, 但流动负债比重不断提升。 公司的负债总额与所有者权益之间的比重呈现不断扩大的趋势, 表明企业的融资结构问题不断恶化。 在营运和市场因素方面, 企业营业成本的增长比例高于营业收入, 营业利润总体出现亏损, 应收账款保持较大规模。 美国对我国信息设备制造业的制裁也对公司产品出口造成严重的影响, 加之国内多家企业涉足“智慧家庭”市场, 使其公司面临较大的盈利压力。 公司的董事结构也在此期间发生较大规模的变动。

通过以上对同州电子的分析可以得出, 企业的融资期限和融资结构存在严重问题, 2019年企业面临较大的偿债压力, 而欠佳的营运能力和市场因素的影响, 加之董事结构的变动, 使得企业未来无法获得足够的利润来支付到期债务, 进而导致融资风险的发生。

(二)麦达数字(002137)

麦达数字是以“智能营销+智能硬件”产投研相结合的信息设备集团化企业。 2016 ~ 2018年企业的流动负债在总负债中占据较大比重, 但其融资结构保持较为合理的状态。 麦达数字的营运能力与通州电子相似, 营业成本相比营业收入有较大幅度的增加, 应收账款虽有所下降, 但仍保持较大规模。 2018年企业的基本每股收益为负值。 麦达数字主要是以产业并购的形式来扩大自身的产业规模和提高产品多样性。 但在国内外信息设备制造业市场环境不乐观的大背景下, 过大的经营规模以及较大产品差异的经营模式, 必将使其背负沉重的债务压力和面临严峻的经营考验。

通过上述对麦达数字的分析可以看出, 企业的流动负债规模过大使得企业面临短期的偿债压力, 而营业成本提高且应收账款保持较大规模反映出企业的营运能力存在一定问题。 企业每股收益为负也使得其处于不利的市场环境中, 进而在未来会加大其发生融资风险的概率。

(三)长电科技(600584)

长电科技是全球领先的集成电路系统和封装服务的供应商, 主要从事电路的系统集成封装设计、晶圆中测、芯片成品生产业务, 是国内著名的三极管制造商。 相比同州电子和麦达数字, 长电科技在2016 ~ 2018年间的融资期限和融资结构问题更为严重, 不仅流动负债在负债总额中的比例不断提升, 而且负债规模也远远超过所有者权益, 企业存在巨额的营业成本和应收账款, 表明其存在严重的营运和管理问题。 公司也在2017 ~ 2018年間多次出现股东权益变更和股东减持股份变动。 2018年全球半导体市场整体步入短期调整, 中美贸易摩擦也对国内外客户的产品需求产生不同程度的影响, 对企业经营带来较大挑战。

通过以上对长电科技的分析可以看出, 企业在2019年扩大流动负债规模所导致的融资期限和结构的严重错配, 及应收账款的增多和营业利润的降低, 使得企业在未来面临巨大的融资风险。

从整体的预测结果可以看出, 同州电子、麦达数字和长电科技都存在一定的融资期限和融资结构错配风险, 虽然错配风险的程度不同, 但三家企业都表现出营运能力不足的现象, 加之美国对我国信息技术产业贸易政策的影响, 使其未来会处于融资风险之中。

七、 对策建议

(一)合理规划融资期限

在进行债务融资时, 企业应根据自身的盈利能力制定合理的融资期限, 严控流动负债规模, 合理规划还款计划。 保持适当规模的现金持有量, 在不影响投资机会成本的情况下, 提升企业的偿债能力。 企业可以采用诸如租赁和售后回租等方式降低固定资产对资金的长期占用, 增强资金的流动性。

(二)加强融资结构管理

制定中长期融资规划, 确定合理的债务融资和权益融资比例。 通过增加企业的现金储备量和减少占用商业信用来保持企业良好的财务弹性。 要提高融资渠道的多样性, 合理选择融资方式。 企业不仅可以利用银行贷款、项目融资、股权和私募融资等传统方式进行融资, 还可以通过发行债券、投资信托基金、资产证券化、众筹等创新融资渠道进行融资。

(三)增强企业营运能力

通过优化资产配置提高企业财务稳健性水平。 统筹协调企业内部各部门在生产经营过程中的资金需求, 贯彻落实“现金为本”的资金管理模式, 提升资金的使用效率。 利用财务云对管理信息进行高效的资源共享, 使企业快速应对多变的市场环境。 要加强对应收账款的管理, 通过制定良好的信用政策、划分客户的信用等级、维持合理的应收账款比例和制定有效的收款政策, 降低坏账的发生对企业利润的影响。

(四)积极履行社会责任

企业要积极履行社会责任, 在兼顾利益相关者利益的基础上, 实现企业价值最大化目标, 并通过社会责任信息披露降低信息不对称对企业造成的负面影响。 加强利益相关者对企业认知性的反馈, 通过创造良好的外部环境来增强企业的市场竞争力。

【 主 要 参 考 文 献 】

[ 1 ] Cai K., Fairchild R., Guney Y.. Debt maturity structure of Chinese companies[ J].Pacific-basin Finance Journal,2008(3):268 ~ 297.

[ 2 ] Custodio C., Ferreira M. A., Laureano L.. Why are US firms using more short-term debt?[ J].Journal of Financial Economics,2013(1):182 ~ 212.

[ 3 ] 钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[ J].管理世界,2016(3):87 ~ 98+114+188.

[ 4 ] 胡启明,马如飞,王国顺.债务期限结构与企业投资关系——基于流动性风险视角的实证研究[ J].系统工程,2015(4):24 ~ 31.

[ 5 ] 钟凯,刘金钊,王化成.家族控制权会加剧企业资金期限结构错配吗?——来自中国非国有上市公司的经验证据[ J].会计与经济研究,2018(2):3 ~ 20.

[ 6 ] 王贞洁,王竹泉.经济危机、信用风险传染与营运资金融资结构——基于外向型电子信息产业上市公司的实证研究[ J].中国工业经济,2013(11):122 ~ 134.

[ 7 ] Sun J., Li H., Huang Q. H., He K. Y.. Predicting financial distress and corporate failure: A review from the state-of-the-art definitions, modeling, sampling, and featuring approaches[ J].Knowledge-based Systems,2014(57):41 ~ 56.

[ 8 ] Ramana Nanda, Matthew Rhodes-Kropf. Financing risk and innovation[ J].Management Science,2016:N/A.

[ 9 ] 李九妮.企业负债融资风险管理存在的问题及对策[ J].山西财经大学学报,2015(S2):30+47.

[10] 朱波,马永谈,陈德然.债务融资方式对行业金融风险溢出效应的作用机制[ J].财经科学,2018(1):15 ~ 27.

[11] Cecchini M., Aytug H., Koehler G. J., Pathak P.. Detecting management fraud in public companies[ J].Management Science,2010(7):1146 ~ 1160.

[12] Wilbanks R. M., Hermanson D. R., Sharma V. D.. Audit committee oversight of fraud risk: The role of social ties, professional ties, and governance characteristics[ J].Accounting Horizons,2017(3):21 ~ 38.

[13] Joe D. Y., Oh F. D.. Spillover effects within business groups: The case of Korean chaebols[ J].Management Science,2018(3):1396 ~ 1412.

[14] 罗兆希.企业融资风险分析——以乐视为例[ J].商业经济,2018(12):92 ~ 95.

[15] 張修普.企业融资风险控制的应用研究[ J].中国商论,2019(1):42 ~ 43.

[16] 刘长奎.我国上市公司财务危机预测的实证研究[ J].经济纵横,2007(24):46 ~ 47.

[17] 孔宁宁,魏韶巍.基于主成分分析和Logistic回归方法的财务预警模型比较——来自我国制造业上市公司的经验证据[ J].经济问题,2010(6):112 ~ 116.

[18] 赵吉红,谢守红.我国制造业上市公司信用风险度量:基于KMV模型[ J].财会月刊,2011(30):57 ~ 59.

[19] Abdssaleh A. M., Worthington A. C.. Small and medium-sized enterings financing: A review of literature[ J].International Journal of Business and Management,2013(14):10 ~ 5539.

[20] 李思呈,张友棠,李娜.基于货币政策景气指数的行业融资风险预警定位研究[ J].管理现代化,2016(1):1 ~ 3.

猜你喜欢

中国经贸(2016年22期)2017-01-16

现代营销·学苑版(2016年10期)2016-12-12

中国市场(2016年36期)2016-10-19

科技视界(2016年6期)2016-07-12

商(2016年19期)2016-06-27

商(2016年15期)2016-06-17

现代经济信息(2016年7期)2016-05-19