大股东控制、股权质押与企业价值

2020-07-14 17:19李益娟张英丽

财会月刊·下半月 2020年7期

李益娟 张英丽

【摘要】股权质押是在保持大股东控制权地位的情况下, 通过质押股权实现稳妥和便捷地融通资金的有效融资方式。 在拓展LLSV模型的基础上, 深入剖析大股东控制和股权质押对企业价值的影响, 结果表明:大股东控制具有激励效应, 适度集中的股权结构和大股东的直接持股有利于提升企业价值, 而股权质押则具有侵占效应。 双边随机边界的深入分析则表明, 股权质押在不同股权结构中的表现不同:相对分散的股权结构中大股东股权质押比例较高, 利益输送行为更严重;高度集中的股权结构中大股东股权质押比例较低, 融资功能得以较好体现, 更有利于企业价值的提升。

【关键词】大股东控制;股权质押;企业价值;激励效应;侵占效应

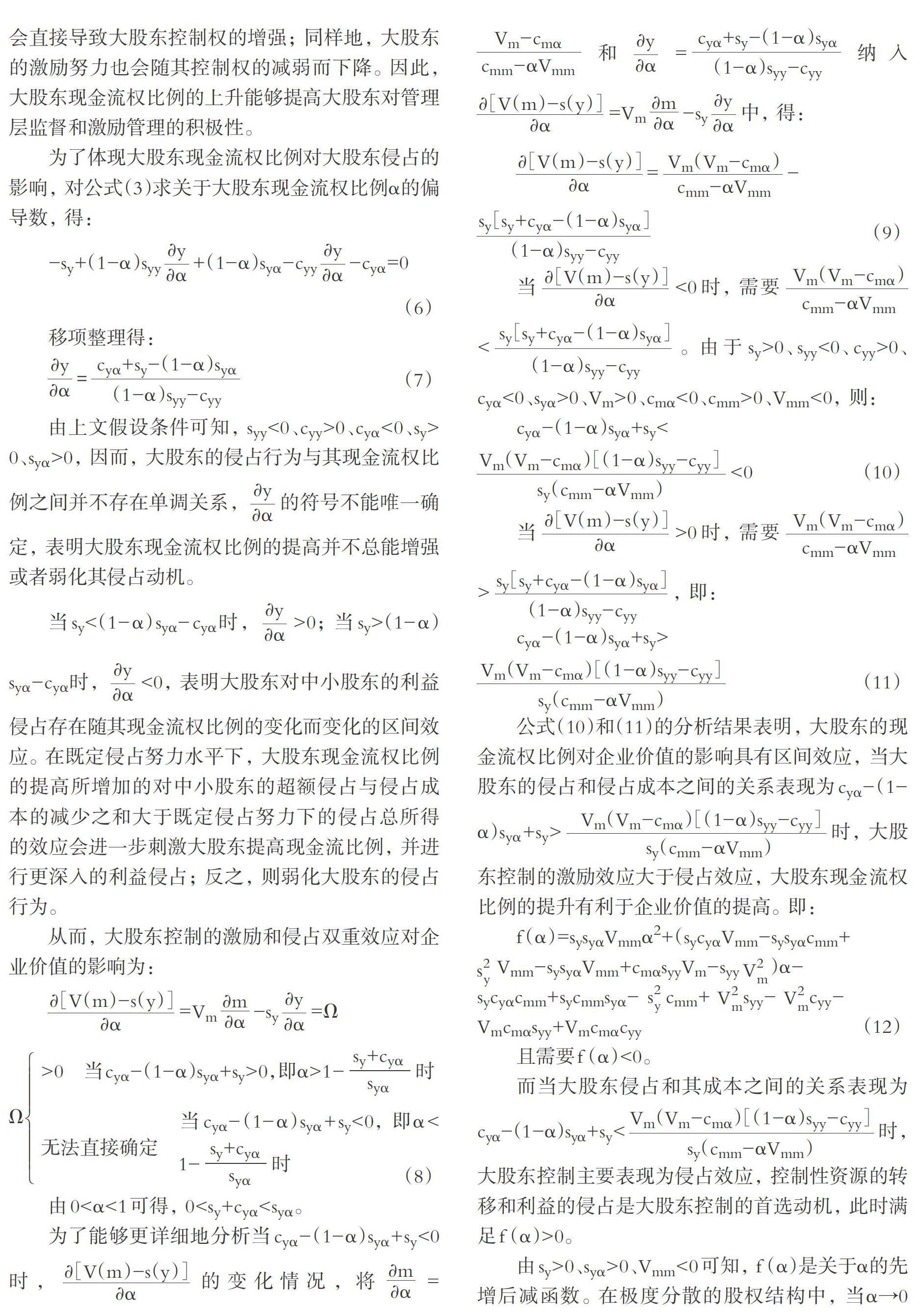

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2020)14-0015-8

一、 问题的提出

大股东在公司治理中扮演着重要的角色, 出于对自身利益的保护, 其有能力和动机利用控制权来激励和监督管理层的行为, 向市场传递减少事后道德风险的信息[1] 。 不仅如此, 在面临融资约束时, 大股东还可以通过股权质押盘活资产、融通资金, 满足企业生产经营和投资的需要。 自2015年以来, 股权质押已经成为我国资本市场的常态。 但是, 大股东股权质押是一把“双刃剑”:一方面, 股权质押会在无形中扩大大股东的两权分离度, 凸显差异化利益获取渠道和获取方式, 增强其自身利益最大化和侵占中小股东利益的动机; 另一方面, 股权质押会引发大股东控制地位的不稳固, 当股价下跌时, 大量的股权质押会给大股东带来控制权转移的风险。

股权质押是大股东既能保住控制权地位, 又能融通资金并提高收益的绝佳渠道。 它是在我国资本市场融资渠道有限这一特殊情境下, 企业实现便捷和稳妥地筹措资金的有效途径, 能够在一定程度上降低企业的融资成本[2] 。

已有文献主要从控制权转移、技术创新的抑制作用、市场反应、股利政策和商业信用融资等角度关注股权质押的经济后果[3-8] , 研究角度单一且结论较零散。 既然股权质押是相对集中的股权结构下大股东的个人行为, 那么, 不同股权结构下大股东的股权质押行为是否不同? 对企业价值的影响也不同?何时进行股权质押是可取的? 已有文献尚缺乏对此类问题的关注, 这是本文的研究重点。

本文以2013 ~ 2017年沪深两市披露股权质押数据的上市公司作为研究样本, 按照股权结构中第一大股东持股比例的20%和50%两个节点, 将样本公司划分为股权相对分散、相对集中和高度集中三个样本组, 研究不同股权结构中大股东控制和股权质押对企业价值的影响。 具体内容安排如下:首先, 利用理论模型对大股东现金流权比例和股权质押的治理效应及其作用机理进行深入推演并提出相应的研究假设; 其次, 应用双边随机边界模型检验不同股权结构下大股东现金流权比例和股权质押对企业价值的不同影响; 最后, 总结全文并得出结论。

本文可能的贡献在于:①从不同股权结构的角度拓展了股权质押的研究领域, 揭示了不同股权结构中大股东股权质押的不同表现及其经济后果所存在的差异。 对股权结构进行细致区分, 可以完整和客观地评价股权质押的影响, 这为不同股权结构中的大股东选择不同的股权质押率提供了有益的理论解释。 ②从股权结构角度分析大股东股权质押有助于理解大股东行为的本质, 从而增进对大股东控制治理的理解, 对此的深入研究有助于我国控制权市场和资本市场的治理和发展。

二、 理论模型的构建和假设的提出

(一)理论模型的构建

由于管理层和股东之间存在委托代理问题, 企业价值与管理层努力之间并不是同向变化的关系, 实施大股东对管理层的监督和激励能够在一定程度上缓解代理问题, 提高企业价值。 本文假定公司未来价值的贴现值为V, 该指标是管理层努力和大股东监督的函数。 假设大股东对管理层的激励努力为m, 理论上公司未来价值的贴现值V是m的增函数, 且二阶导数小于零, 即Vm>0、Vmm<0。 代理理论认为, 大股东持股的作用不仅表现在对管理层的监督激励, 还表现在对中小股东的利益侵占。 假定大股东的侵占努力为y, 那么大股东侵占s就是其侵占努力y的增函数, 但二阶导数小于零, 即sy>0、syy<0。 在同样的侵占努力水平下, 大股东侵占因大股东现金流权比例的增大而更为容易, 即syα>0。

在成本表现方面, 对管理层的激励和对中小股东所进行的利益侵占都需要成本, 因而, 成本c是大股东激励努力和侵占努力的增函数, 且是边际递增函数, 即cm>0、cmm>0和cy>0、cyy>0。 不仅如此, 大股东所需承担的成本c还与其现金流权比例α有关, 一般认为大股东所需承担的成本c是其现金流权比例的递减函数, 即cα<0。 同时, 大股东所持有的现金流权比例上升, 其控制权就会得到相应的提升, 对中小股东的侵占变得更加容易, 同样的侵占努力下, 所需的侵占成本减少, cyα<0; 在同样的侵占程度下, 大股东的侵占成本随现金流权比例的上升而下降, 所需承担的成本减少, csα<0。 不仅如此, 对管理层实施同样程度激励努力的成本随着其现金流权比例的上升和内部管理权力的加大而下降, cmα<0。 综上可知, 当大股東具有控制权时, 可以选择一定的监督和管理水平m, 以实现企业整体价值的提升; 同时大股东还可以对中小股东进行利益侵占, 实现堑壕效应。 参照La Porta等[9] 的LLSV模型, 本文假定大股东是风险中性的, 建立受大股东激励努力m和侵占努力y影响的大股东最优效应函数U。

大股东的现金流权比例只有在达到一定水平后才能有效发挥大股东的监督和激励作用, 这与已有实证研究所得出的大股东现金流权比例与企业价值之间呈N型关系的结论一致, 表明在相对分散的股权结构中, 股权集中有利于缓解股东和管理层之间的代理冲突, 提升企业价值; 当大股东能够对企业形成控制时, 侵占动机增强; 当大股东的侵占收益弥补不了其发生的侵占成本时, 对控制权私有收益的侵占不利于自身总收益最大化, 大股东现金流权比例与企业价值之间又呈正相关关系。

基于以上分析, 提出假设:

假设1:大股东现金流权比例与企业价值呈N型关系。

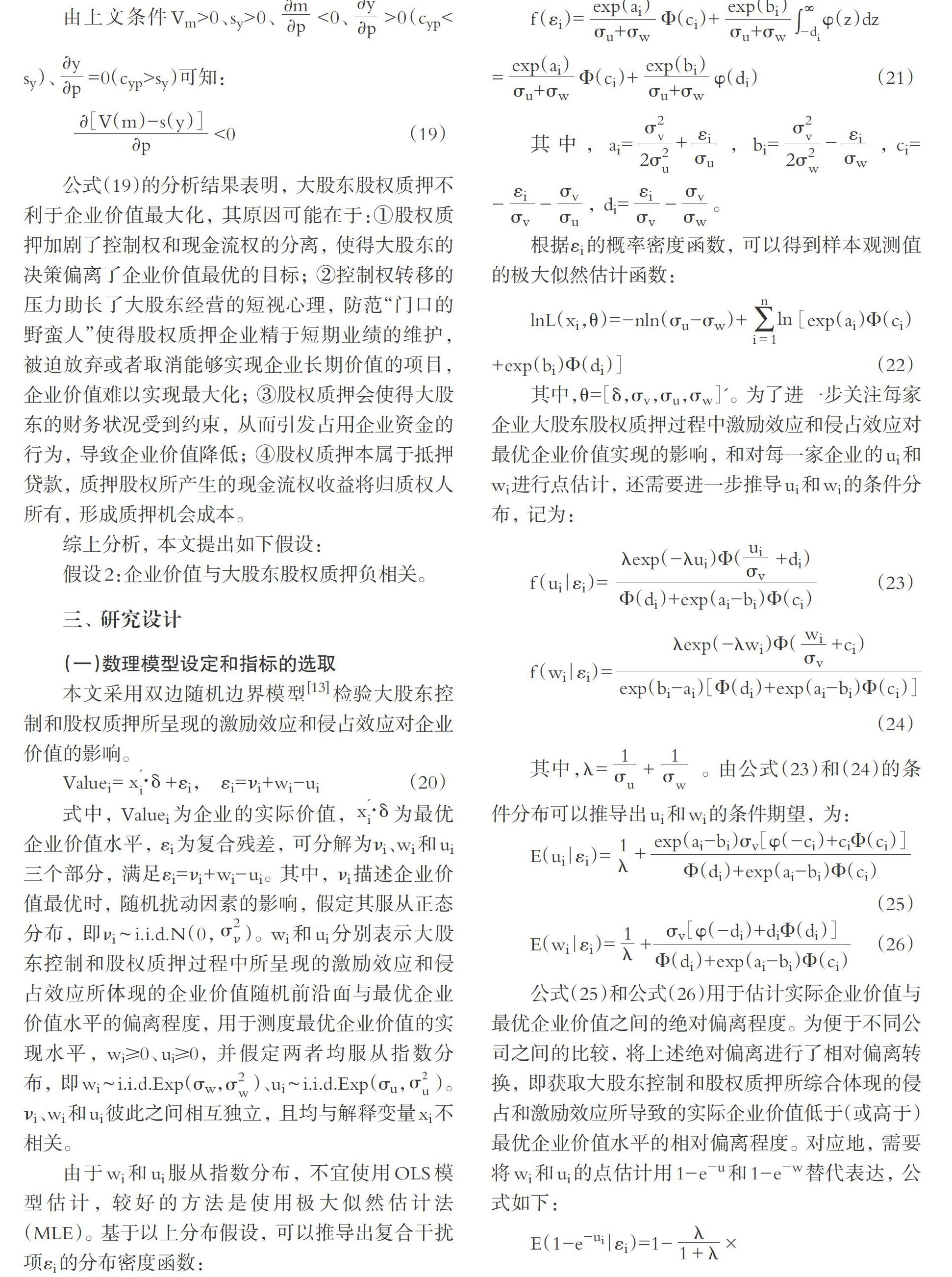

2. 股权质押对企业价值的影响。 有关股权结构对公司治理效率的影响其本质就是股东之间的利益博弈和利益均衡, 股权质押将质权人引入公司治理体系, 改变了企业的股权结构。 一方面, 股权质押能够为企业带来更多的发展资金或者缓解企业的资金压力; 但另一方面, 股权质押加剧了控制权和现金流权的分离, 为大股东侵占企业资金提供了条件。 不仅如此, 较高的股权质押率会放大大股东的财务杠杆, 为防止股票市场的价格波动和经营风险的影响, 大股东具有将较多的现金留在企业内部以应对不时之需的动机, 资金的使用效率受到影响。

大股东股权质押的侵占效应受侵占成本和侵占所得的影响, 当大股东侵占成本小于侵占所得即cyp

因此, 大股东股权质押下, 企业价值表现为:

公式(19)的分析结果表明, 大股东股权质押不利于企业价值最大化, 其原因可能在于:①股权质押加剧了控制权和现金流权的分离, 使得大股东的决策偏离了企业价值最优的目标; ②控制权转移的压力助长了大股东经营的短视心理, 防范“门口的野蛮人”使得股权质押企业精于短期业绩的维护, 被迫放弃或者取消能够实现企业长期价值的项目, 企业价值难以实现最大化; ③股权质押会使得大股东的财务状况受到约束, 从而引发占用企业资金的行为, 导致企业价值降低; ④股权质押本属于抵押贷款, 质押股权所产生的现金流权收益将归质权人所有, 形成质押机会成本。

综上分析, 本文提出如下假设:

假设2:企业价值与大股东股权质押负相关。

三、 研究设计

(一)数理模型设定和指标的选取

本文采用双边随机边界模型[13] 检验大股东控制和股权质押所呈现的激励效应和侵占效应对企业价值的影响。

式中, Valuei为企业的实际价值, 为最优企业价值水平, εi为复合残差, 可分解为νi、wi和ui三个部分, 满足εi=νi+wi-ui。 其中, νi描述企业价值最优时, 随机扰动因素的影响, 假定其服从正态分布, 即νi ~ i.i.d.N(0, )。 wi和ui分别表示大股东控制和股权质押过程中所呈现的激励效应和侵占效应所体现的企业价值随机前沿面与最优企业价值水平的偏离程度, 用于测度最优企业价值的实现水平, wi≥0、ui≥0, 并假定两者均服从指数分布, 即wi ~ i.i.d.Exp(σw, )、ui ~ i.i.d.Exp(σu, )。 νi、wi和ui彼此之间相互独立, 且均与解释变量xi不相关。

由于wi和ui服从指数分布, 不宜使用OLS模型估计, 较好的方法是使用极大似然估计法(MLE)。 基于以上分布假设, 可以推导出复合干扰项εi的分布密度函数:

公式(25)和公式(26)用于估计实际企业价值与最优企业价值之间的绝对偏离程度。 为便于不同公司之间的比较, 将上述绝对偏离进行了相对偏离转换, 即获取大股东控制和股权质押所综合体现的侵占和激励效应所导致的实际企业价值低于(或高于)最优企业价值水平的相对偏离程度。 对应地, 需要将wi和ui的点估计用1-e-u和1-e-w替代表达, 公式如下:

因而, 公式(25)和公式(26)为利益侵占和价值增值的绝对指标, 公式(27)和公式(28)为侵占效应和激励效应的相对指标, 企业价值净影响效果为:

其中, vi,t是企业价值达到最优时的扰动项, ui,t和wi,t分别表示大股东控制和股权质押所体现的综合侵占效应和综合激励效应导致的实际企业价值相对于最优水平的偏离。 變量的定义如下:

1. 被解释变量。 企业价值, 本文选择净资产收益率作为变量衡量指标, 记为ROE。

2. 解释变量。 ①第一大股东的现金流权比例Ownership, 本文采用终极现金流权比例来计量。 ②股权质押Pledge, 本文选择第一大股东股权质押数与其总现金流权数的比值作为股权质押的代理变量。

3. 控制变量。 主要包括:企业规模Lsize, 为企业总资产的自然对数; 成长性Growth, 为主营业务收入增长率; 资本结构Debt, 为企业资产负债率。 此外还控制了年度和行业变量。

(二)样本选择和数据来源

本文选择2013 ~ 2017年上市公司的相关数据作为研究对象。 样本的选择遵循如下原则:①剔除金融类上市公司; ②保留仅发行A股的公司; ③剔除被ST、PT的上市公司; ④为满足解释变量滞后一期的需要, 剔除时间上未连续两年及以上的观察值; ⑤剔除资产负债率大于100%的公司; ⑥剔除某一年份中存在数据缺失的公司。

本研究数据来源于万得和国泰安数据库, 处理后共获得2805个样本观察值。

四、 实证分析

(一)样本数据的描述性统计

表1的描述性统计结果显示, 企业价值的均值为0.047, 中位数为0.068, 初步表明我国上市公司企业价值普遍不高。 第一大股东的现金流权比例均值为0.328, 中位数为0.312, 表明我国上市公司股权结构相对集中; 股权质押的中位数为0.607, 均值为0.590, 不少企业第一大股东的股权质押已经达到100%, 表明我国上市公司第一大股东的股权质押比例较高, 存在控制权转移风险。

(二)实证结果分析

1. 模型选择和影响因素分析。 本部分定量分析大股东控制和股权质押所呈现的综合激励效应和侵占效应对企业价值的不同影响。 考虑不同股权结构中大股东控制及其股权质押的表现, 本文将样本按照股权相对分散、相对集中和高度集中进行分组, 具体做法是将第一大股东的现金流权比例小于20%的样本划分为相对分散组; 处于20%和50%之间的样本划分为相对集中组; 高于50%的样本划分为高度集中组。 分组样本的描述性统计结果如表2所示。

由表2可知, 在相对分散股权结构样本组中, 股权质押比例最高, 企业价值最低; 而在高度集中股权结构样本组中, 股权质押比例最低, 企业价值最高, 表明在相对分散的股权结构中, 大股东的地位并不稳固, 控制权地位的易转移性使得大股东获取个人利益的动机较强, 侵占行为较易出现; 而在高度集中的股权结构中, 大股东的地位稳固, 其价值和企业价值趋于一致, 侵占动机较弱, 此时的股权质押可以被认定为谋求企业发展所需要的资金融通方式。

应用双边随机边界法验证不同股权结构中大股东控制和股权质押的表现, 及其综合激励效应和侵占效应对企业价值形成的影响, 估计结果如表3所示。 三个样本组中的参数σw和参数σu均显著异于零, 所有存在大股东股权质押的样本企业都受到激励效应和侵占效应的综合影响。 其中股权相对分散和股权相对集中两个样本组的估计结果都显示大股东现金流权比例的提高有利于提高企业价值, 股权质押则会降低企业价值。 其原因在于, 股权质押比例的提高会促进大股东控制权和现金流权的偏离, 激发大股东的寻租动机。 在股权高度集中样本组中, 大股东现金流权比例与企业价值呈U型关系, 临界值为62.62%。 其原因在于, 当大股东的现金流权比例处于50% ~ 62.62%的区间内时, 股权质押所导致的两权分离的扩大会诱导大股东的侵占行为, 从而使得企业价值受损; 而当大股东的现金流权比例高于62.62%时, 企业股权结构更接近直接持股或者完全直接持股, 公司治理结构改善, 大股东更加关注企业业绩。

股权质押方面, 三个样本组中股权质押均在1%的水平上与企业价值呈显著的负相关关系。 说明股权质押虽然具有较便利的融资功能, 但其优势并不能弥补股权质押所带来的对股权结构的不利影响。

2. 方差分解。 通过方差分解可以解析企业价值实现过程中大股东控制和股权质押的综合激励效应及侵占效应对模型的解释能力。

表4方差分解结果显示, 相对分散和相对集中的股权结构中激励效应小于侵占效应, 分散的股权结构尤为严重; 高度集中的股权结构中大股东控制和股权质押所体现的综合激励效应远大于侵占效应。 这表明, 只有具有绝对控制地位的大股东才可以利用自身的优势地位为企业带来发展资金。

3. 企业价值偏离的单边估计。 为分析特定“激励效应—侵占效应”在企业价值形成过程中各自的具体效应以及净效应, 本部分进一步对大股东控制和股权质押的综合激励效应和侵占效应进行单边效应的估计。

表5是分组样本的估计结果。 在相对分散股权结构样本组中, 综合激励效应和侵占效应的净效果表现为实际的企业价值低于最优水平的2.32%。 再次证明相对分散的股权结构不利于采用股权质押的融资方式; 相对集中的股权结构中股权质押的消极影响基本能够被大股东控制的积极影响所抵消, 质押融资的作用不太明显; 而高度集中股权结构中的激励效应远大于侵占效应, 股权质押能够充分发挥融资作用, 企业价值得以提升。

五、 结论

本文考察了大股东控制和股权质押对企业价值的传导效应, 通过对拓展了的LLSV模型的推导, 发现大股东控制具有激励效应, 适度集中的股权结构和高度集中股权结构下大股东的直接持股有利于提升企业价值, 而股权质押则具有侵占效应。 主要原因在于, 股权适度集中的公司内部治理通常较完善, 能够对管理层实施有效的监督管理; 大股东的直接持股也有利于企业价值增值; 而股权质押会在一定程度上分离大股东的控制权和现金流权, 弱化大股东對长期经营和企业价值的关注。

对样本进行分组的描述性统计分析结果表明, 相对分散股权结构样本组中大股东股权质押均值最高, 而高度集中股权结构样本组中最低。 双边随机边界实证分析结果则进一步表明, 在相对分散的股权结构中, 现金流权的激励效应较弱, 股权质押的侵占效应较强, 企业不宜采用股权质押的融资方式; 相对集中股权结构中的股权质押融资的优势不能得以体现; 而在高度集中的股权结构中, 大股东控制的激励效应远大于股权质押的侵占效应, 股权质押融资的优势能够较好地得到体现。 以上分析表明, 大股东地位的稳定是是否选择股权质押融资的重要影响因素, 只有在保持住大股东控制地位不可撼动条件下的股权质押才有利于企业的发展。

本文的研究结论对股权质押具有一定的借鉴意义和应用价值。 首先, 大股东股权质押可以对企业价值产生积极影响, 但需要大股东控制地位的稳固作为首要保证; 其次, 在难以确保大股东地位稳定的情况下, 股权质押具有不利作用, 因此市场监管者和企业的中小股东应该密切关注此类大股东的股权质押行为, 特别是那些高比例的质押行为, 谨防其通过股权质押的减持和套现等进行利益侵占; 再者, 股权质押会影响企业的两权分离度, 恶化代理问题, 激发大股东的利益侵占动机, 有效的股权制衡可以约束大股东的此类行为, 企业应积极完善治理结构, 建立科学的制衡机制; 最后, 本文的研究结论也可以为银行等金融机构在选择质押人时提供有益的参考。

【 主 要 参 考 文 献 】

[ 1 ] 王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[ J].系统工程理论与实践,2013(7):1762 ~ 1773.

[ 2 ] 文雯,陈胤默,黄雨婷.控股股东股权质押对企业创新的影响研究[ J].管理学报,2018(7):998 ~ 1008.

[ 3 ] 李旎,鄭国坚.市值管理动机下的控股股东股权质押融资与利益侵占[ J].会计研究,2015(5):42 ~ 49.

[ 4 ] 陈泽艺,李常青,黄忠煌.股权质押、股权激励与大股东资金占用[ J].南方金融,2018(3):23 ~ 32.

[ 5 ] 廖珂,崔宸瑜,谢德仁.控股股东股权质押与上市公司股利政策选择[ J].金融研究,2018(4):172 ~ 189.

[ 6 ] 文雯,陈胤默,黄雨婷.控股股东股权质押对企业创新的影响研究[ J].管理学报,2018(7):998 ~ 1008.

[ 7 ] 李常青,李宇坤,李茂良.控股股东股权质押与企业创新投入[ J].金融研究,2018(7):143 ~ 157.

[ 8 ] 潘临,张龙平,欧阳才越.控股股东股权质押与商业信用融资——基于内部控制质量和审计质量的考量[ J].财经理论与实践,2018(4):80 ~ 87.

[ 9 ] La Porta R., Lopez-de-Silanes F., Shleifer A., Vishny R.. Investor Protection and Corporate Valuation[ J].Journal of Finance,2002(57):1147 ~ 1170.

[10] 秦志华,徐斌.大股东行为影响公司价值的理论模型解释[ J].管理科学,2011(4):22 ~ 31.

[11] La Porta R., Lopez-de-Silanes F., Shleifer A.. Corporate Ownership Around the World[ J].Journal of Finance,1999(54):471 ~ 517.

[12] Claessens S., Djankov S., Lang L. H. P.. The Separation of Ownership and Control in East Asian Corporations[ J].Journal of Financial Economics,2000(1-2):81 ~ 112.

[13] Kumbhakar S. C., Parmeter C. F.. The Effects of Match Uncertainty and Bargaining on Labor Market Outcomes: Evidence from Firm and Worker Specific Estimates[ J].Journal of Productivity Analysis,2009(1):1 ~ 14.

猜你喜欢

现代经济信息(2017年15期)2017-07-31

时代金融(2017年12期)2017-05-18

时代金融(2017年9期)2017-04-20

法制与社会(2017年1期)2017-01-20

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18