控股股东股权质押与定增并购中的业绩承诺

2020-07-14 17:19杜晶吴莉

财会月刊·下半月 2020年7期

杜晶 吴莉

【摘要】以2008年5月18日至2018年12月31日沪深A股市场通过定向增发成功并购资产的定增并购事件为研究对象, 实证检验控股股东股权质押与定增并购中业绩承诺的关系。 研究发现:当控股股东存在股权质押时, 在定增并购中更有可能使用业绩承诺, 签订的业绩承诺中利润承诺数量也越大。 从业绩承诺达标的角度来检验承诺效果时发现, 存在控股股东股权质押的上市公司, 业绩承诺在履约前期达标的可能性更大, 在履约后期不达标的可能性更大, 业绩承诺不可靠。 进一步研究发现, 当控股股东存在股权质押时, 在定增并购中签订业绩承诺的上市公司长期绩效更差; 在关联交易中, 存在控股股东股权质押的上市公司使用业绩承诺的可能性更大。

【关键词】控股股东股权质押;控制权转移风险;业绩承诺;定增并购

【中图分类号】F275.5 【文献标识码】A 【文章编号】1004-0994(2020)14-0040-10

一、 引言

股权质押融资是指股权持有人以其拥有的股权为质押担保, 从金融机构融入资本的一种财务行为。 进入股票全流通时代以后, 上市公司流通股因为具有流动性高且计价标准明确的特性, 迅速成为融资市场上重要的抵押品之一[1] 。 股东通过股权质押可以在不改变其控制权的情形下迅速融得资金, 使得股权质押逐渐成为上市公司股东融资的重要方式之一。 基于控股股东在公司治理中扮演重要角色及其财务行为可能对上市公司经营产生的直接影响, 众多学者探究了控股股东股权质押行为所产生的经济后果。 已有研究发现, 股权质押加剧了控股股东控制权与现金流权的分离, 强化了其对上市公司的侵占效应[2,3] , 导致控股股东与中小股东之间出现更为严重的代理问题, 进而影响企业价值[4,5] 。 同时, 公司股价的波动影响质押股权的价值, 当股价出现大幅下跌时, 控股股东将面临质押股权被强制平仓而丧失控制权的风险[6-8] 。

控制权是控股股东极其重视的权力, 控股股东能从控制权中谋得极大私利[9,10] , 因此, 会尽力防范控制权转移风险以保持控制权。 存在股权质押的上市公司中, 增强控股股东自身的还本付息能力以及维持公司股价是化解控股股东控制权转移风险的两种有效途径[8,11] 。 对于前一种途徑, 控股股东的控制权为其实现的“控制权收益”可提升还本付息能力。 对于后一种途径, 基于维持或推高股价的需求, 控股股东股权质押后的市值管理行为应运而生。 本文将从这两种途径来研究股权质押后上市公司定增并购资产的行为:一方面, 利用定增并购行为中的信息传递效用获得积极的短期市场反应来推高股价是控股股东防范控制权转移最为直接且有效的手段, 因此, 控股股东在定增活动中采取何种信息管理手段成为本研究的一个切入点。 另一方面, 在股权质押后的定增并购的活动中, 控股股东究竟采用积极还是消极策略来提高其偿债能力以防范控制权转移风险是一个值得探讨的话题。

为规范并购资产交易价格, 保护中小股东利益, 业绩承诺作为一种估值调整机制从西方私募股权中引入国内的并购活动中[12,13] 。 该机制要求被并购企业就并购后3 ~ 5年的业绩作出承诺, 当业绩承诺未实现时承诺方需作出股份或现金补偿。 2008年5月18日实施的《上市公司重大资产管理办法》中首次明确提出业绩承诺补偿协议在并购重组活动的使用, 在有资产交易的定向增发中, 业绩承诺机制的使用也越来越普遍。

Bensaid 和 Gary-Bobo[14] 、Rey和Bernard[15] 等从理论上分析了承诺在契约中的经济价值, 特别是在信息不对称的条件下, 承诺的经济价值更大。 从当前国内资本市场来看, 签订业绩承诺通常会被视作一种收购优质资产的信号, 在二级市场上产生积极的短期市场反应[16] , 因此业绩承诺可成为控股股东股权质押后的市值管理方式。 然而, 针对并购活动中使用业绩承诺的动机, 学术界存在两种不同的观点:一种观点认为业绩承诺可以降低并购前后的信息不对称, 缓解代理问题, 提高并购绩效[17-20] 。 另一种观点认为, 业绩承诺扭曲资产交易定价, 为控股股东注入关联资产、谋取控制权私利提供便利[21,22] , 同时可能是控股股东炒作股价、在二级市场获取巨大差价的手段[23] 。 两种不同的动机下业绩承诺都能满足控股股东在股权质押后获取控制权收益以防范控制权转移风险的目的。 因此, 研究控股股东股权质押和定增并购中使用业绩承诺的关系及背后的动机是本文的主要研究内容。

考虑到《上市公司重大资产管理办法》中明确规定了必须使用业绩承诺的交易情形, 本文以剔除强制性业绩承诺的定增并购事件为研究对象, 考察在上市公司定增并购的市场化行为中, 控股股东股权质押对业绩承诺的签订与否、条款安排和达标情况的影响。

本文的主要贡献有三个方面:第一, 目前有关业绩承诺的文献较少, 且多集中于业绩承诺的经济后果[24-26] , 本文从控股股东股权质押角度探究其对定增并购中业绩承诺的影响, 丰富了业绩承诺的研究结果与研究视角。 第二, 从防范控制权转移风险动机研究控股股东在定增并购中的行为策略, 丰富了控股股东股权质押的经济后果研究。 第三, 从业绩承诺的长期效应深入探究控股股东股权质押下使用业绩承诺的动机, 为投资者理性认识定向增发中签订的业绩补偿协议及监管部门关注上市公司定向增发事件提供了理论依据。

二、 理论分析与研究假设

股权质押作为上市公司控股股东的融资方式, 可以使控股股东在维持其控制权的条件下适时融入资金, 从而实现其静态股权到动态资金流的转化, 因此备受控股股东青睐而得到广泛使用[27] 。 但是, 控股股东也面临着由于股价下跌而被质权人强制平仓所带来的控制权转移风险。 在我国上市公司控股股东享受着控制权为其带来的“控制权收益”[28-30] 的背景下, “控制权”对控股股东的重要性不言而喻。 控股股东股权质押风险传导至上市公司后, 必然产生应有的经济后果, 这些后果将借助治理与管理、交易等机制体现[11] 。 在抑制控制权转移风险的控股股东行为中, 稳定或提升股价是根本且有效的措施, 控股股东也可能通过操纵上市公司进行向上真实盈余管理[6,7] 、降低创新投入[31] 、实施更多税收规避措施[8] 、降低风险承担水平[32] 等来达到这一目的。 此外, 在股价下跌时控股股东如能够及时追加质押物或缴纳保证金, 也可以防范控制权转移风险, 这就使得控股股东在股权质押之后更加注重其控制权收益, 以增强自身还本付息能力。

业绩承诺作为一种创新的并购契约形式, 在越来越多的定增并购交易中得以使用, 主要原因在于:①在定向增发收购资产的交易中, 标的公司多为非上市公司, 其就未来的三到五年的业绩作出承诺, 是一种对并购方的“增信”承诺, 这种承诺不但减少了买方的信息搜集和交易成本[33] , 也避免了并购前由于信息不对称引发的逆向选择问题[34,35] 。 ②根据激励理论, 承诺的业绩具有目标导向作用, 可以激励标的公司管理层在并购后努力工作, 实现业绩目标, 以减少向并购公司赔偿的可能性, 从而降低并购后双方由于信息不对称存在的道德风险[26] 。 因此, 业绩承诺降低了并购协议中逆向选择和道德风险的成本[18] , 缓解了其中的代理问题。 李秉祥等[36] 研究了业绩承诺增长率对定增并购中发行价格偏离和并购价格偏离的影响, 以及双价格偏离对整合效应的影响, 揭示了业绩承诺增长率对定增并购整合效应的影响路径, 并指出合理承诺业绩具有价值提升作用。

那么, 在有控股股东股权质押的定增并购交易中, 业绩承诺的使用同样可以降低并购风险, 提升质押后上市公司业绩和价值, 有效防止并购失败导致的股價下跌, 使其成为控股股东有效防范控制权转移风险的积极策略。 但是, 业绩承诺作为购买资产的估值基础, 高业绩承诺推高了资产评估值, 由此推高了以资产评估值为基准的资产交易价格, 呈现“三高”(高承诺、高溢价、高商誉)现象。 这一现象的背后隐藏着上市公司大股东及相关利益方企图利用并购交易“掏空”上市公司的动机。 根据信号传递理论, 业绩承诺具有信号传递效应, 其向市场传递了上市公司收购优质资产有利于公司长期发展的正面信号, 并购公司的短期股价必然随之上涨[37] 。 那么, 当上市公司存在控股股东股权质押时, 控股股东利用业绩承诺信号效用产生的短期市场反应一方面可推高股价, 以防范控制权转移风险; 另一方面, 通过减持或质押的方式, 不仅能以较少的股份比例套取大量资金[23,38] , 还能提高并购公司股票的短期超额收益率和并购实际成本, 实现控股股东短期利益输送 [16] 。 此时, 业绩承诺成为存在股权质押的控股股东获取“不正当”控制权收益以防止控制权转移风险的消极策略。

综上所述, 业绩承诺无论是作为上市公司一种积极的市值管理手段还是控股股东一种获取“不正当”控制权私利的 “掏空”工具, 均可维持或推高公司股价以及增强控股股东自身的还本付息能力, 而这一作用正好契合了存在股权质押的控股股东“防范控制权转移风险”的利益诉求, 故提出假设1:

H1:其他条件相同的情况下, 存在控股股东股权质押的上市公司, 在定增并购中更有可能做出业绩承诺。

根据激励理论, 目标与绩效之间存在正向的相关关系。 明确且具有一定难度的目标, 可以发挥导向功能、能量激活功能、维持功能和唤醒功能。 在目标导向下, 管理层积极调动主观能动性, 认真努力工作以完成既定目标, 且其行为控制和努力程度在约定的期限内具有持续性[39] 。 业绩承诺中标的公司做出的利润承诺数量, 是并购后标的公司管理层的工作目标, 承诺的数量越大, 越能够激励公司管理层努力工作实现承诺的净利润, 标的企业的经营状况得到持续改善, 并购绩效得以提升, 因此控股股东利用业绩承诺防范控制权转移风险的效果会进一步凸显。

此外, 由前文所述可知, 签订业绩承诺协议可产生正向的短期市场反应, 而且利润承诺的数量与签订业绩承诺后的不同时间窗口的短期超额收益率存在显著的正向关系, 即利润承诺数量越大, 短期市场反应越好[37] 。 因此, 存在股权质押的控股股东, 会进一步利用利润承诺数量的信号传递作用来提升股价, 以防范控制权转移风险。 基于此, 提出本文的假设2:

H2:其他条件相同的情况下, 存在控股股东股权质押的上市公司, 在定增并购中签订业绩承诺的利润承诺数量更大。

标的公司承诺的未来几年的业绩指标, 在收益法评估收购资产价值中常作为未来现金流的评估基础。 高承诺利润必然有高评估价值, 根据我国《企业会计准则》的相关规定, 高估值给上市公司形成了高并购商誉。 2018年11月16日证监会会计部发布的《会计监管风险第8号——商誉减值》指出:明确合并形成商誉每年必须进行减值测试, 不得以并购方业绩承诺期间为由不进行测试。 要求公司合理判断并识别减值迹象, 其中包括被收购方未实现业绩承诺。 这样, 当利润承诺不能实现时, 会造成上市公司商誉减值, 严重影响上市公司净利润, 从而导致二级市场股价下跌, 市值损失严重 [40] 。 对于存在股权质押的控股股东来说, 为防范业绩承诺未达标而导致股价下跌, 进而引发控制权转移, 将会积极推动定增并购后交易双方业务整合, 激励与监督被并购方管理层努力经营公司, 以提高标的公司业绩使得业绩承诺尽可能达标; 但也有可能与标的公司“合谋”, 使用盈余管理或“财务造假”方式, 使得业绩承诺尽可能达标[22] 。 无论采取何种方式, 都是尽量使得业绩承诺达标。

随着承诺期的推进, 控股股东质押的股权逐渐解押, 其防范控制权转移风险的动机随之减弱, 业绩承诺未达标对上市公司控股股东的压力减小。 由前推导可知, 存在股权质押时业绩承诺的数量更大, 这无疑会增加标的公司业绩达标“负担”。 这种“负担”在业绩承诺后期会逐渐暴露出来, 导致业绩承诺无法达标。 若承诺达标是通过上市公司和标的公司“合谋”的方式达成, 随着履约实现期的临近, 该类项目风险暴露的可能性会上升, 承诺后期难以实现业绩承诺目标将成为大概率事件[22] 。 在承诺期的后期, 业绩承诺达标和股权质押之间不再存在显著的正向关系, 可能会出现负向关系。 基于此, 本文提出假设3:

H3:其他条件相同的情况下, 存在控股股东股权质押的上市公司, 在定增并购中签订的业绩承诺履约前期达标的可能性更大, 履约后期不达标的可能性更大。

三、 研究设计

(一)样本选取与数据来源

证监会发布的《重大资产重组管理办法》中有关并购重组业绩承诺相关规定于2008年5月18日开始实施, 因此本文选取2008年5月18日至2018年12月31日之间沪深A股上市公司通过定向增发成功实现资产注入的上市公司为初始样本。 首先剔除在《重大资产重组管理办法》中规定必须作出业绩承诺的样本, 其次剔除未涉及资产的样本, 然后剔除一年内发生两次及以上定向增发的样本, 最后剔除金融类上市公司、财务数据缺失样本, 最终得到821个有效数据。 结合巨潮资讯网、沪深证券交易所发布的定向增发公告, 手动整理出业绩承诺相关数据, 上市公司定向增发及股权质押相关数据来自Wind数据库, 其他财务数据均来自CSMAR数据库。 为避免极端值的影响, 本文对连续变量进行了上下1%的 Winsorize 缩尾处理。

(二)回归模型及变量定义

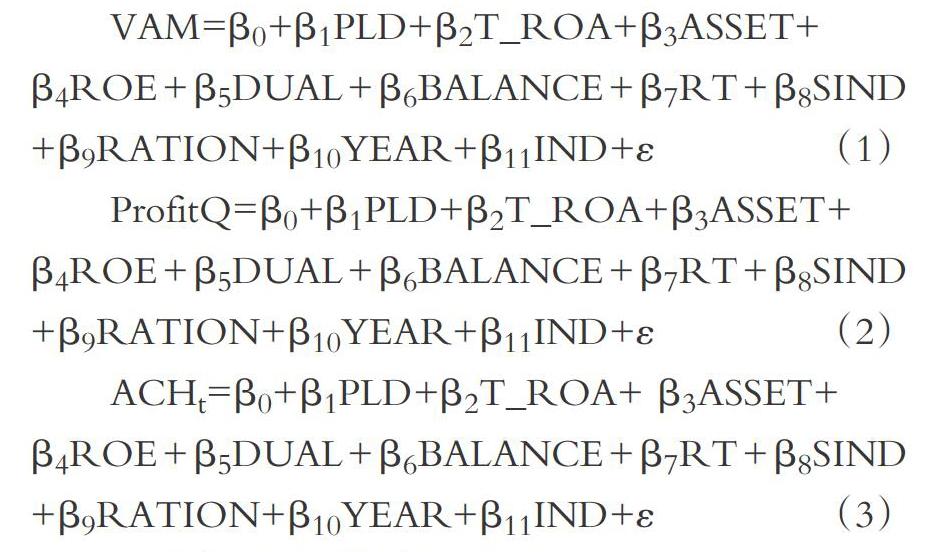

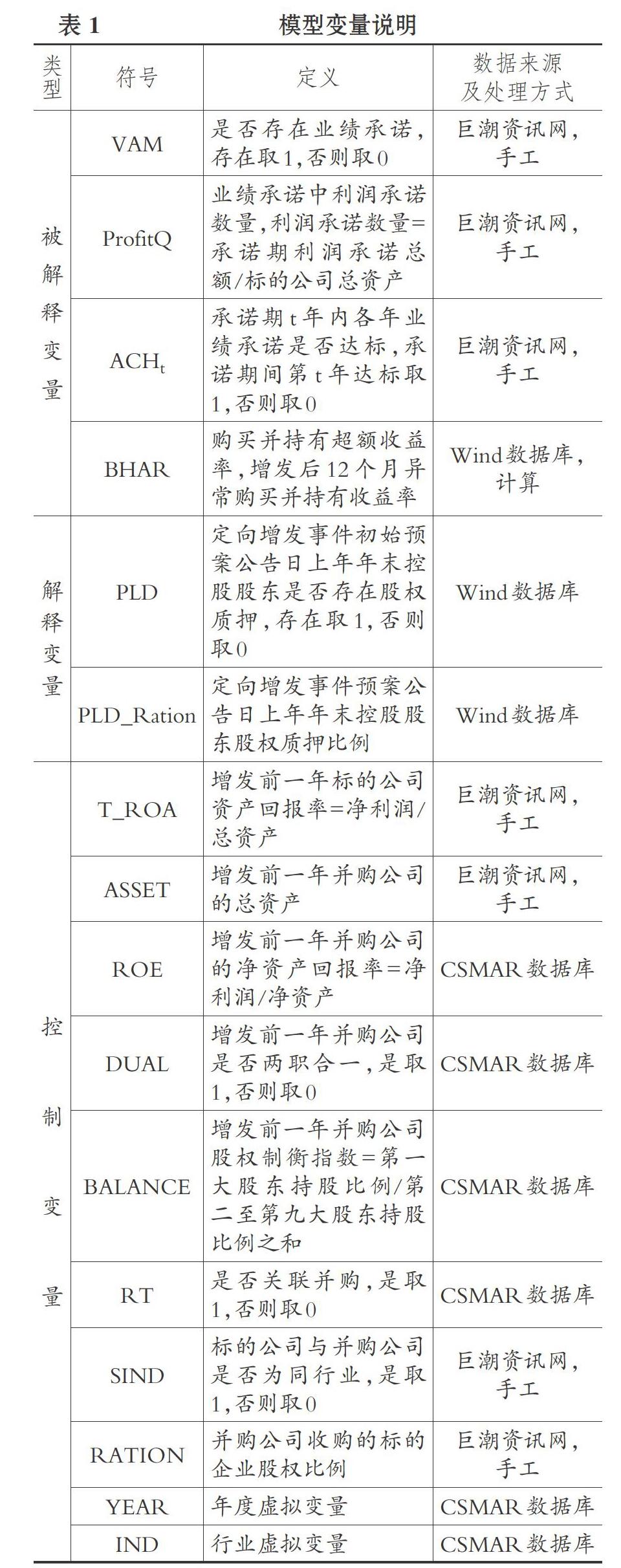

为检验本文的研究假设, 参照李常青等[41] 的方法建立了以下三个回归模型:

1. 被解释变量与解释变量。

(1)被解釋变量VAM表示是否签订业绩补偿承诺, 该变量为虚拟变量, 定增并购行为中双方签订了业绩补偿承诺取值为1, 否则为0; 被解释变量ProfitQ表示业绩承诺中利润承诺数量, 等于利润承诺数量与标的公司总资产比值; 被解释变量ACHt表示承诺期内各年业绩承诺是否达标, t取值1、2、3, 分别表示承诺期第一年、第二年、第三年的达标情况, 该变量为虚拟变量, 该年承诺业绩达标取值为1, 否则取值为0。

(2)解释变量PLD表示控股股东是否存在股权质押, 该变量为虚拟变量, 定向增发事件预案公告日上年年末控股股东存在股权质押取值为1, 否则为0; 解释变量PLD-Ration表示控股股东股权质押比例, 以定向增发事件预案公告日上年年末控股股东股权质押比例衡量。

2. 控制变量。 参照已有文献[35,42] 的研究方法, 本文从标的公司层面、并购公司层面以及并购交易层面对影响到签订业绩承诺可能性的因素进行控制。 在标的公司层面, 控制了增发前一年标的公司的资产回报率(T_ROA)。 在并购公司层面, 控制了以下变量:增发前一年并购公司的总资产(ASSET); 增发前一年并购公司的净资产回报率(ROE); 增发前一年并购公司是否两职合一(DUAL), 虚拟变量, 两职合一取1, 否则取 0; 增发前一年并购公司股权制衡指数(BALANCE), 股权制衡指数=并购公司第一大持股比例 / 并购公司第二至第九大股东持股比例之和。 在交易特征方面, 控制了以下变量:是否关联并购(RT), 虚拟变量, 关联交易取1, 否则取 0; 标的公司与并购公司是否为同行业(SIND), 虚拟变量, 双方是同行业取1, 否则取 0; 股权转让比例(RATION), 即并购企业收购的标的企业股权比例。 此外, 本文还控制了年度(YEAR)和行业(IND)。

具体变量定义见表1。

四、 实证结果与分析

(一)描述性统计与差异检验

表2报告了模型中各变量的描述性统计结果。 结果显示, 是否存在业绩承诺的均值为0.737, 表明全样本中有73.7%的样本签订了业绩承诺, 这为本文探究影响定向增发中是否使用业绩承诺提供了基础。 在存在业绩承诺的样本中, 承诺期内承诺利润总额与标的公司总资产之比最小值为0.027, 最大值15.332, 标准差为2.300, 说明定增并购事件中业绩承诺的承诺利润安排存在较大差异。 在三年的承诺期内, 第一至第三期业绩达标的比例分别为87.2%、77.7%、62.9%, 达标比例逐期下降, 影响业绩承诺达标与否的因素值得探讨。 在本文所研究的样本区间内, 有31.3%的上市公司控股股东存在股权质押, 略高于以往研究结果, 可能有两方面原因:近年来越来越多的控股股东通过股权质押融资; 控股股东股权质押后短期内维持或提升股价行为可以激发投资者情绪, 定向增发行为择时实施[32] 。 股权质押比例均值为18.2%, 最小值为0, 最大值为100%, 标准差为0.314, 表明不同的控股股东股权质押比例有较大差异, 为本文研究股权质押比例与做出业绩承诺可能性之间的关系奠定了基础。

根据上市公司控股股东是否存在股权质押, 将样本分为两组, 表3 报告了两组数据均值差异检验结果。 结果显示, 在821个定增样本中, 控股股东不存在股权质押的样本组有564个观测值, 并购双方签订业绩承诺的比例为69.0%, 存在股权质押的样本组有257个观测值, 控股股东存在股权质押的并购双方签订业绩承诺的比例为84.1%, 两者的差异为-0.151, 且在1%的水平上显著, 说明存在控股股东股权质押的上市公司更有可能与标的公司签订业绩承诺, 初步验证了假设1。 在进行业绩承诺的子样本中, 控股股东不存在股权质押的样本组中承诺利润均值为1.156, 存在股权质押的样本组中承诺利润均值为1.538, 二者差异在10%的水平上显著, 在一定程度上验证了假设2。 从有无股权质押的分组中观测各履约期业绩承诺达标与否的均值检验结果, 进行了股权质押的上市公司, 业绩承诺期第一年达标的均值为0.957, 高于没有进行股权质押上市公司业绩承诺第一年达标的均值0.825, 且两者之间存在显著差异。 业绩承诺期第二年达标情况在有无股权质押的分组中不存在显著差异。 在承诺实现期第三年, 有股权质押的上市公司业绩承诺达标的均值为0.574, 显著低于没有股权质押的上市公司业绩承诺达标的均值0.655, 初步表明存在控股股东股权质押的上市公司, 定增并购中签订的业绩承诺前期达标的可能性更大, 随着履约实现期的临近, 承诺后期不达标的可能性更大, 验证了假设3。

(二)回归结果分析

表4利用Logit 模型对不同定义下控股股东股权质押行为与业绩承诺的关系进行回归, 其中第(1)列显示, 未加入除行业年度以外控制变量时, 控股股东股权质押(PLD)与业绩承诺(VAM)之间回归系数为0.802, 在1%的水平上显著。 加入控制变量后, 解释变量(PLD)的回归系数为0.607, 在1%的水平上显著。 这表明在上市公司实施的定增并购中, 控股股东存在股权质押时, 上市公司越有可能要求标的公司做出业绩承诺。 同时, 控股股东质押股份占其所持股份的比例越大, 与标的公司签订业绩补偿协议的可能性越大, 二者之间呈现显著的正向关系, 这一结果支持了假设1。

对模型(2)进行OLS回归以检验业绩承诺中利润承诺数量与控股股东股权质押之间的关系, 表4中第(4)列回归结果显示, 利润承诺数量与控股股东股权质押之间的回归系数为0.420, 且在5%的水平上显著, 第(5)列回归结果显示, 利润承诺数量与控股股东股权质押比例之间回归系数为0.599, 且在5%的水平上显著, 假设2通过检验。 上述结果说明, 当控股股东存在股权质押时, 会利用利润承诺数量带来的短期市场反应作为市值管理的手段, 达到防范控制权转移风险的目的。

表5列示了模型(3)的Logit回归结果。 结果显示, 存在控股股东股权质押的上市公司, 在其他条件相同的情况下, 业绩承诺实现期第一年承诺达标可能性更高, 两者之间存在显著的正向关系。 同时, 随着控股股东股权质押比例的上升, 在定增并购中签订的业绩承诺承诺实现期第一年达标的可能性也越大。 在承诺实现期第二年, 股权质押与承诺达标之间不再存在显著的正向关系。 在承诺实现期第三年, 股权质押与业绩承诺达标两个变量之间的回归系数在10%的水平上显著负相关, 股权质押比例与业绩承诺达标之间的回归系数在1%的水平上显著负相关, 即不达标的可能性显著增加。 这表明在定增并购前控股股东存在股权质押, 显著提高了业绩承诺第一期的达标可能性, 降低了业绩承诺第三期的达标可能性, H3 得以验证。

可能的解释是, 业绩承诺前期控股股东处于股权质押之中, 为避免业绩承诺未达标造成商誉减值拖累上市公司净利润, 导致二级市场上股价下跌, 引发控制权转移风险, 控股股东有较大的压力和动力使得标的公司业绩标的达标, 业绩承诺达标的概率上升。 随着履约期的到来, 质押股权解押, 防范控制权转移动机消失, 业绩达标不再是控股股东的利益诉求。 此外, 若前期的业绩达标是通过盈余管理、“合谋”等业绩造假的方式达成, 连续的业绩操纵在后期变得困难且风险上升, 此时标的公司未经“粉饰”经营业绩暴露, 业绩承诺后期不达标的概率加大。

(三)稳健性检验

1. 控制内生性问题。 本文探讨了大股东股权质押与定向增发中签订业绩承诺可能性之间的关系, 为消除模型中由于自选择偏差和样本选择偏差造成的内生性问题, 参照孙健等[43] 解决内生性的方法, 采用 Heckman两阶段法控制潜在的自选择问题对实证结果的影响。 第一阶段探究影响上市公司控股股东进行股权质押的因素, 通过Probit模型计算出上市公司进行股权质押的概率即逆米尔斯比率(imr), 然后将第一阶段中得到的逆米尔斯比率作为控制变量加入对第二阶段业绩承诺的回归中。 根据张瑞君等[31] 的研究, 在第一阶段回归模型中控制了股权质押当年年末上市公司的公司规模(ASSET)、资产负债率(LEV)、总资产收益率(ROA)、第一大股东持股比例(SHAR1)、托宾Q值(TobinQ)和产权性质(SOE)。 将第一阶段得到的逆米尔斯比率(lmr)代入第二阶段的回歸模型, 回归结果见表6, lmr在1%的水平上显著, 说明本文实证的确存在内生性问题。 在控制了自选择问题之后, 控股股东股权质押与是否签订业绩承诺在1% 的水平上显著正相关。

2. 其他稳健性检验。 本文还进行了以下稳健性检验:①不同个体不同时期的扰动项可能存在自相关问题以及模型中可能存在的异方差问题, 使用以公司层面聚类的聚类标准误模型进行回归, 稳健性检验结果与正文无显著差异。 ②Ang 和 Cheng [44] 发现金融危机影响企业并购行为和并购对象的特征。 为防止金融危机对结果的潜在影响, 剔除2008年定向增发的样本, 回归结果与正文保持一致。

五、 进一步分析

(一)业绩承诺是“支持”还是“掏空”效用

前文研究结果表明, 如果控股股东存在股权质押, 更有可能在定增并购中使用业绩承诺防范控制权转移风险; 然而在控股股东存在股权质押的情景下, 使用业绩承诺是否能真正缓解代理问题、提高并购效应、改善公司业绩, 还是控股股东防范控制权转移风险、隐蔽“掏空”上市公司获取控制权私利的短期行为, 这一问题有待检验。

李增泉等[45] 指出, 当上市公司的并购活动是一种掏空行为时, 长期来看会降低公司价值。 对于上市公司而言, 炒作业绩承诺概念可在短期内获得超额收益, 但未关注并购绩效和并购后的资源整合, 必然会有损于长期绩效。 为进一步验证该问题, 本文将研究在控股股东股权质押的情形下, 业绩承诺的签订与长期市场绩效之间的关系, 考察控股股东股权质押下上市公司签订业绩承诺是“支持”还是“掏空”行为。 采用Lyon等[46] 的研究建议, 使用购买并持有异常收益率(BHAR)来衡量上市公司签订业绩承诺的长期市场绩效。 参考黄兴孪[47] 的购买并持有超额收益率公式, 计算定向增发后[1,T]月的BHAR:

其中, Rit表示第 i 家上市公司定向增发发行公告日后第 t 个月的个股收益率, 选用考虑现金红利再投资月个股回报率; Rmt代表第 t 个月的沪深300指数收益率。 构建如下模型:

其中, 被解释变量BHAR等于上市公司定向增发股份发行公告日后12个月购买并持有超额收益率, 解释变量VAM为控股股东是否存在业绩承诺, 是取1, 否则取0。 参照田昆儒和王晓亮[48] 以及侯晓红[49] 的方法, 选取的控制变量包括:增发前一年末上市公司总资产(ASSET)、增发前一年末上市公司资产负债率(LEV)、增发前一年末上市公司净资产收益率(ROE)、增发前一年末上市公司账面市值比(MB)、增发前一年末上市公司是否两职合一(DUAL)、增发前一年末上市公司第一大股东持股比例(SHARE1)、定增并购标的公司股份(RATION)、增发前一年末上市公司产权性质(SOE)以及行业(IND) 和年度( YEAR) 的哑变量。 回归结果如表7所示。

表7中, 在存在股权质押的样本中, 控制年度和行业后, 解释变量VAM估计系数在1%的水平上负向显著; 加入控制变量后, 业绩承诺长期市场反应与控股股东股权质押之间的回归系数在5%的水平上负向显著, 即当控股股东存在股权质押时, 签订业绩承诺, 上市公司长期市场绩效更差。 回归结果表明此时签订业绩承诺补偿协议只是控股股东防范控制权转移风险的权宜之计, 其背后更可能是其“掏空”上市公司的隐蔽手段。

(二)关联交易

具有控制权天然优势的大股东很可能在定增并购中通过买与卖的双重关联交易侵占公司及中小股东利益, 控股股东利用业绩承诺可完成资产的高溢价注入, 同时将业绩承诺作为议价筹码, 以获得更高的定增发行折价率, 业绩承诺成为其利益输送的“保护伞”[50] , 因此存在股权质押的控股股东更有可能在关联交易中使用业绩承诺以获取不正当控制权收益。

同时, 若上市公司大股东与标的公司为关联方, 上市公司控股股东更倾向于采用盈余管理或者“财务造假”的方式使得业绩承诺达标, 此时虚高的业绩承诺履约实现的压力也会降低。 因此预计, 当定增并购为关联交易时, 存在控股股东股权质押的上市公司使用业绩承诺的可能性相对更大。

根据定增并购是否为关联交易将样本分为两组, 对模型(1)进行分组回归, 具体的回归结果如表8所示。

表8中, 控制相关变量后, 在关联交易组中股权质押(PLD)与业绩承诺(VAM)的回归系数在1%的水平上显著为正, 而在非关联交易组并不显著。 这表明当上市公司和标的公司为关联方时, 控股股东股权质押对在定增并购中使用业绩承诺行为的影响更显著, 此时的业绩承诺行为更有可能是控股股东在关联交易中获取控制权私利的手段, 进一步印证了业绩承诺是控股股东在定增并购中“掏空”上市公司的工具。

六、 研究结论

定增并购作为上市公司重要的并购资产手段, 在2015年出现爆发式的增长。 随着定增并购中签订的三年期业绩承诺集中到期, 考察业绩承诺条款安排和达标与否的影响因素以及业绩承诺所起的真实效用显得尤为重要。 本文研究了上市公司控股股东股权质押对定增并购中签订业绩承诺的市场化行为的影响, 研究发现, 相对于不存在控股股东股权质押的上市公司, 存在控股股东股权质押的上市公司更有可能在随后的定增并购中签订业绩承诺, 签订的业绩承诺利润承诺数量也越大。 进一步分析各期业绩实现情况发现, 存在控股股东股权质押的上市公司业绩承诺履约前期达标的可能性会更大, 而履约后期不达标的概率更大。 这一研究结果说明, 业绩承诺的信号效应带来的短期市场反应以及业绩承诺带来的控制权收益, 为进行了股权质押的上市公司控股股东防范控制权转移风险提供了一种有效的管理工具, 但此时业绩承诺并不可靠, 承诺后期不达标的概率显著提升。

进一步研究还发现, 存在控股股东股权质押的上市公司签订业绩承诺的长期市场反应比不存在控股股东股权质押的上市公司差; 关联交易中, 控股股东股权质押与业绩承诺签订关系更为显著。 这一结果说明, 当控股股东进行了股权质押时, 在定向增发购买资产中签订业绩承诺并未改善上市公司业绩, 只是上市公司利用业绩承诺短期市场反应调节股价的权宜之计, 其背后可能是控股股东利用业绩承诺隐蔽“掏空”上市公司的手段。 本文的研究揭示了控股股东股权质押在上市公司定增并购中签订业绩承诺的潜在经济后果, 为定向增发中业绩承诺安排及达标的影响因素提供了增量证据。 同时从业绩承诺的长期效应探究了控股股东在股权质押下签订业绩承诺的深层次动机, 为投资者理性认识定向增发中签订业绩承诺提供了基础。

【 主 要 参 考 文 献 】

[ 1 ] 李旎,郑国坚.市值管理动机下的控股股东股权质押融资与利益侵占[ J].会计研究,2015(5):42 ~ 49.

[ 2 ] Yin-Hua Yeh, Chen-en Ko, Yu-Hui Su. Ultimate Control and Expropriation of Minority Shareholders: New Evidence from Taiwan[ J].Academia Economic Papers,2003(3):263 ~ 299.

[ 3 ] 郝项超,梁琪.最终控制人股权质押损害公司价值么?[ J].会计研究,2009(7):57 ~ 63+96.

[ 4 ] 蒋秋菊,孙芳城,蒋水全.控制股东股权质押、股权结构与会计稳健性[ J].财会月刊,2019(20):44 ~ 53.

[ 5 ] 郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[ J].管理科学学报,2014(9):72 ~ 87.

[ 6 ] 王斌,宋春霞.大股东股权质押、股权性质与盈余管理方式[ J].华东经济管理,2015(8):118 ~ 128.

[ 7 ] 谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[ J].管理世界,2016(5):128 ~ 140.

[ 8 ] 王雄元,欧阳才越,史震阳.股權质押、控制权转移风险与税收规避[ J].经济研究,2018(1):138 ~ 152.

[ 9 ] Grossman S. J., Hart O. D.. One Share-One Vote and the Market for Corporate Control[ J].Journal of financial economics,1988(20):175 ~ 202.

[10] Johnson Simon, Boone P., Breach A., Friedman E.. Corporate Governance in the Asian Financial Crisis[ J].Journal of Financial Economics,2000(1):141 ~ 186.

[11] 王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[ J].系统工程理论与实践,2013(7):1762 ~ 1773.

[12] 杨志强,曹鑫雨.业绩补偿承诺提高混合所有制改革的协同效应吗?——基于国有上市公司重大并购重组的经验证据[ J].华东经济管理,2017(11):166 ~ 176.

[13] 李玉辰,费一文.对赌协议的信号与反信号均衡[ J].统计与决策,2013(14):50 ~ 55.

[14] Bensaid Bernard, Robert J. Gary-Bobo. Commitment Value of Contracts Under Renegotiation Constraints[ J].Econometrica,1993(6):1423 ~ 1429.

[15] Rey Atrick, Bernard Salanie. On the Value of Commitment with Asymmetric Information[ J].Econometrica,1996(6):1395 ~ 141.

[16] 杜依倩,费一文.业绩承诺制度能否解决大股东利益输送问题?——基于2008 ~ 2015年定增并购事件的实证研究[ J].投资研究,2017(7):79 ~ 90.

[17] Kohers N., Ang J.. Earnouts in Mergers: Agreeing to Disagree and Agreeing to Stay[ J].The Journal of Business,2000(3):445 ~ 476.

[18] Cain M. D., Denis D. J., Denis D. K.. Earnouts: A Study of Financial Contracting in Acquisition Agreements[ J].Journal of Accounting and Economics,2006(1-2):151 ~ 170.

[19] 高闯,孙宏英,胡可果.并购重组中大股东补偿承诺与中小股东权益保护——基于苏宁环球与世荣兆业的比较案例研究[ J].经济管理,2010(11):55 ~ 63.

[20] 吕长江,韩慧博.业绩补偿承诺、协同效应与并购收益分配[ J].审计与经济研究,2014(6):3 ~ 13.

[21] 赵立新,姚又文.对重组盈利预测补偿制度的运行分析及完善建议[ J].证券市场导报,2014(4):4 ~ 8.

[22] 王竞达,范庆泉.上市公司并购重组中的业绩承诺及政策影响研究[ J].会计研究,2017(10):71 ~ 77.

[23] 熊锦秋.现有资产重组业绩补偿办法被钻了大空子[N].上海证券报,2018-05-18.

[24] 刘浩,杨尔稼,麻樟城.业绩承诺与上市公司盈余管理——以股权分置改革中的管制为例[ J].财经研究,2011(10):58 ~ 69.

[25] Elnahas A. M., Hassan M. K., Ismail G. M.. Religion and Mergers and Acquisitions Contracting: The Case of Earnout Agreements[ J].Journal of Corporate Finance,2017(42):221 ~ 246.

[26] 潘愛玲,邱金龙,杨洋.业绩补偿承诺对标的企业的激励效应研究——来自中小板和创业板上市公司的实证检验[ J].会计研究,2017(3):46 ~ 52.

[27] 李秉祥,简冠群.控股股东股权质押、投资者情绪与定向增发股价长期表现[ J].中央财经大学学报,2017(11):75 ~ 84.

[28] 叶康涛.公司控制权的隐性收益——来自中国非流通股转让市场的研究[ J].经济科学,2003(5):61 ~ 69.

[29] 赵昌文,庄道军.中国上市公司的有效控制权及实证研究[ J].管理世界,2004(11):126 ~ 135.

[30] 马磊,徐向艺.中国上市公司控制权私有收益实证研究[ J].中国工业经济,2007(5):56 ~ 63.

[31] 张瑞君,徐鑫,王超恩.大股东股权质押与企业创新[ J].审计与经济研究,2017(4):63 ~ 73.

[32] 何威风,刘怡君,吴玉宇.大股东股权质押和企业风险承担研究[ J].中国软科学,2018(5):110 ~ 122.

[33] Bester H., Strausz R.. Contracting with Imperfect Commitment and Noisy Communication[ J].Journal of Economic Theory,2003(1):236 ~ 259.

[34] Datar S.,Wolfson F. M.. Earnouts: The Effects of Adverse Selection and Agency Costs on AcquisitionTechniques[ J].Journal of Law, Economics and Organization,2001(1):201 ~ 238.

[35] 沈華玉,吴晓晖.信息不对称、信息不确定与定向增发中的利润承诺[ J].世界经济,2018(3):170 ~ 192.

[36] 李秉祥,简冠群,李浩.业绩补偿承诺、定增并购双价格偏离与整合效应[ J].管理评论,2019(4):19 ~ 33.

[37] 沈华玉,林永坚.定向增发中利润承诺的市场反应及长期绩效研究[ J].证券市场导报,2018(1):64 ~ 71.

[38] 谢欣灵.A股上市公司并购重组过程中的业绩承诺问题研究[ J].时代金融,2016(8):135 ~ 149.

[39] 李艾丽莎,张庆林.目标设定理论与人力资源管理[ J].重庆大学学报(社会科学版),2006(4):64 ~ 70.

[40] Cline B. N., Fu X., Tang T.. Do Investors Value Seo Lockup Agreements?[ J].Journal of Business Research,2015(2):314 ~ 321.

[41] 李常青,幸伟,李茂良.控股股东股权质押与现金持有水平:“掏空”还是“规避控制权转移风险[ J].财贸经济,2018 (4):82 ~ 98.

[42] 陈玉罡,刘彪.信息不对称、对赌支付与收购方收益[ J].财贸研究,2018(6):99 ~ 110.

[43] 孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗?[ J].管理世界,2016(3):160 ~ 169.

[44] Ang J. S., Cheng Y.. Direct Evidence on the Market-Driven Acquisition Theory[ J].Journal of Financial Research,2006(2):199 ~ 216.

[45] 李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[ J].经济研究,2005(1):95 ~ 105.

[46] John D. Lyon, Brad M. Barber, Chih-Ling Tsai. Improved Methods for Tests of Long-Run Abnormal Stock Returns[ J].Journal of Financial Economics,1997(1):165 ~ 201.

[47] 黄兴孪.产权性质、定向增发与公司业绩[ J].厦门大学学报(哲学社会科学版),2017(4):114 ~ 124.

[48] 田昆儒,王晓亮.定向增发、盈余管理与长期股票收益[ J].财贸研究,2014(5):147 ~ 156.

[49] 侯晓红.掏空、支持与上市公司经营业绩关系研究[ J].商业研究,2008(6):15 ~ 21.

[50] 刘向强,孙健,袁蓉丽.并购业绩补偿承诺与审计收费[ J].会计研究,2018(12):70 ~ 76.