知情交易概率与风险定价*

——基于不同PIN测度方法的比较研究

2020-07-13 11:49汤怀林王张琦

管理科学学报 2020年1期

李 平, 汤怀林, 王张琦, 曾 勇

(电子科技大学经济与管理学院, 成都 611731)

0 引 言

信息不对称导致的逆向选择风险一直是市场微观结构理论研究的热点[1],其中Easley、Kiefer、O’Hara、Paperman(简称EKOP)于1996年提出的知情交易概率(probability of informed trading,PIN)估计方法成为测度证券市场上信息不对称程度的常用方法[2]. 所谓知情交易概率是指在一段时间内,拥有信息优势的知情交易者(informed trader)提交的订单数量占总委托单数量的比例,用以刻画该段时间内的信息不对称程度. EKOP模型建立在序贯交易模型的基础上,通过求解逐笔买单和卖单混合泊松分布的极大似然函数来估计知情交易概率(计算一段时期内的订单不平衡程度). 此后,各种估计知情交易概率的参数和非参数估计模型陆续出现[3-10],并且在市场微观结构研究中得到了广泛运用[11-15].其中,Easley等[9]提出的VPIN模型通过计算若干交易量时间段内的交易量不平衡程度来测度知情交易概率,简化了EKOP模型的估计程序.

近年来,国内学者采用EKOP模型测度了中国证券市场中的知情交易概率,并考察了其与买卖价差、流动性以及波动性等微观结构变量之间的关系[16-21].同时,部分学者也提出了改进的EKOP模型[22-24].然而,关于知情交易概率在资产定价方面的研究,国内外现有的实证结果却存在截然不同的结论.Easley等[25]首先将EKOP模型估计得到的PIN值作为风险因子放入Fama-French[26]的三因素定价框架中,发现PIN因子显著为正地影响了证券的预期收益率,即PIN值越大(市场上知情交易者所占的比例越大),投资者所要求的预期收益(风险补偿)越高,符合理论预期.此后,更多的实证研究[27-29]也发现PIN对资产的收益率有显著正向效应.与国外文献的结论不同,韩立岩等[30]、刘莎莎等[31]的实证检验表明,同样基于Fama-French的三因素定价框架,在我国股票市场上,知情交易概率作为定价因子对预期收益率产生的却是负效应或是不存在解释力.这一发现不仅与国外文献的实证结果相反,也与信息不对称要求风险补偿的理论预期不符合.

为了进一步考察中国股票市场的知情交易概率与预期收益率的关系,本文分别采用不同的PIN测度方法同时对主板、中小板和创业板市场进行检验.首先,本文在经典的EKOP模型及其拓展的VPIN模型基础上,提出了基于物理时间和交易量加权的VWPIN模型,并且实证比较了VWPIN模型与EKOP模型和VPIN模型的异同;然后,同样基于Fama-French的三因素定价框架,分别将PIN(通过EKOP模型得到)、VPIN、VWPIN等三种知情交易概率的测度指标作为定价因子放入模型进行回归.从2012年深市A股市场抽样股票的数据来看,无论采用哪种知情交易概率测度方法,知情交易概率因子都显著为正地影响了股票的预期收益率,与理论预期相符.但是,进一步基于全样本的实证检验发现,对于主板市场和中小板市场,PIN和VPIN的回归系数都不显著,只有VWPIN的系数显著为正;对于创业板市场,无论是PIN、VPIN还是VWPIN,它们的系数都显著为正,表明采用VWPIN模型测度不同市场上的知情交易概率具有更好的稳健性.

本研究的创新和贡献:首先,提出了一种测度知情交易概率的新方法——VWPIN模型.与EKOP模型和VPIN模型相比,该模型同时包含了订单不平衡程度(EKOP模型)和交易量(VPIN模型)的信息.更为重要的是,因为基于物理时间(与真实交易对应的时间),VWPIN模型比EKOP模型和VPIN模型的估计更简单、更直接,并且只有采用VWPIN模型才能估计个股任意时间窗口下的知情交易概率,进而动态考察逆向选择风险的日内变化情况.实证检验结果表明,如果是测度个股每日的知情交易概率,采用VWPIN模型得到的估计值与采用EKOP模型和VPIN模型估计的结果在变化趋势上相同;如果考察个股知情交易概率的日内变化情况,本文发现当价格出现急剧下跌时(特别是熊市情况下),VWPIN的估计值会提前急剧上升,说明指令流中的毒性较大,投资者面临的逆向选择风险较高.其次,本文考察了知情交易概率因子在资产定价中的作用,并分板块对我国股票市场做了全面检验,发现了与国内已有研究不同的结论,即VWPIN因子显著为正地影响了股票的预期收益率,符合理论预期.此外,本文发现在信息不对称程度比较低的市场,采用PIN和VPIN测度订单流中的信息含量可能存在问题,反之VWPIN能测度不同市场上的信息不对称程度,具有更好的稳健性.

1 知情交易概率的估计模型

1.1 EKOP模型和VPIN模型

最早对知情交易概率进行直接测度的是Easley、Kiefer、O’Hara和Paperman于1996年提出的EKOP模型以及相应的PIN测度方法[2].在某段时间内(通常为一个交易日),假定信息事件发生的概率为α,且为坏消息的概率是δ.市场上存在知情交易者和非知情交易者,两类交易者相互独立并分别以速率为μ、ε的泊松过程到达市场进行买卖交易.根据EKOP模型,知情交易概率(知情交易者订单占总委托单的比例)的测度为

(1)

为了得到PIN的估计值,需要基于一段时间内(通常是60天)股票的买单数量(B)和卖单数量(S)来建立似然函数,并采用极大似然估计得到各个参数的估计值.然而,EKOP模型的缺陷在于:参数的估计高度依赖于股票买单和卖单的样本数量,从而导致很多股票无法得到有效的PIN值.如果样本数量太少,则无法得到有效的估计值;而样本数量太多,则又会出现数据溢出问题.更为重要地,由于受到样本数量的限制,EKOP模型无法有效估计日内某个时段的知情交易概率,只能静态刻画证券市场上的信息非对称程度.后来,Easley等[9]将每日的交易划分为若干个交易量相同的时间段或交易量桶(volume bucket),并基于交易量时间(volume-time)而非物理时间(clock-time)提出了知情交易概率的非参数估计方法——交易量同步的知情交易概率(volume-synchronized probability of informed trading,VPIN)模型.

(2)

1.2 VWPIN模型

VPIN模型采用的交易量时间虽然捕捉了交易量非均匀分布的特征,但交易量时间只能事后根据某段时间(比如一天)的成交量进行确认和划分,所以不能将VPIN直接运用于证券市场的实时监控与交易.此外,VPIN没有采用订单数量的不平衡程度而是根据交易量的不平衡程度来估计知情交易概率.然而,当一个知情交易者为了尽量隐藏自己的私人信息,更可能选择将大额订单拆分成小额订单多次提交.针对这种情况,基于交易量不平衡进行估计的VPIN存在缺陷.为此,本文按照物理时间将交易日分为若干个交易时段,计算该时段交易量占全天交易量的比例(wi),然后通过对订单不平衡程度进行加权平均,提出如下基于物理时间交易量加权的知情交易概率(volume-weighted probability of informed trading,VWPIN)模型.

(3)

其中Si和Bi分别表示第i个交易时段内的卖单数量和买单数量,wi为该时段交易量占全天交易量的比例.本研究认为,VWPIN模型不但克服了EKOP模型数据溢出无法估计和不能测度任意时间窗的缺点以及VPIN模型的不足,而且结合了EKOP模型和VPIN模型的优点,不仅可以采用低频数据估计,还可以应用于高频环境,实时动态测度任意时间窗口下的知情交易概率.前文提及,因为有效样本不足,采用EKOP模型无法估计日内某个时段的知情交易概率.同样,因为基于交易量时间,VPIN模型也不能测度日内某个物理时间段的知情交易概率,每一个交易日也只能计算一个VPIN值.换言之,只有采用VWPIN模型才能真正实现基于任意频率的数据计算任意时段的知情交易概率,动态考察逆向选择风险的日内变化情况.此外,从估计难易程度来看,EKOP模型的估计最复杂,VPIN模型次之,VWPIN模型最简单.

2 三种估计方法的比较

2.1 样本选择与数据说明

由于高频数据的可获得性,本文的研究对象为在深圳证券交易所上市的A股股票.首先,选取2012年为样本期间,这段时间市场指数整体运行平稳,市场行情比较稳定.采用与Easley等[25]和韩立岩等[30]相同的方法,对于股票只数较多的主板市场和中小板市场,分别将股票按日均交易量分为高、中、低三组,再从每组中随机抽取25只股票作为研究样本.对于创业板市场,则以全部276只股票为研究样本.研究所用的股票高频交易数据由深圳市国泰安信息技术有限公司提供,其他财务数据和股票收益率数据来自国泰安金融数据库(CSMAR)和锐思金融数据库(RESSET).

与此同时,为了比较三种知情交易概率估计方法在牛熊市行情下的情况,本研究还选取了2015年作为样本期间.2015年夏天,中国股票市场在历经了近一年的暴涨行情之后悬崖式下跌.从2015年6月12日至2015年7月8日,上证指数从5 178点跌至3 421点,8月中旬更二次探底2 850点.股市震荡的余波直到8月末才基本平息下来,此时股票市值蒸发已逾万亿,几乎是中国资本市场历史上最严重的一次股灾.因为大量的中小板和创业板股票在股灾中跌停或停牌,所以仅选取2015年深市A股主板市场的股票作为研究样本,并且剔除了ST类股票、市值规模最大(最小)的5%的股票,以及换手率最大(最小)的5%的股票,最终获得371只样本股票.同时,剔除了不能采用EKOP模型估计PIN值的交易日数据.

对每一只样本股票,首先将每天4 h的交易时长划分为48个交易时段:对于EKOP模型和VWPIN模型,采用物理时间划分(每个时段5min);对于VPIN模型,采用交易量时间划分(每个时段的交易量均相同,但对应的物理时间不同).然后,分别估计每只股票每个交易日的知情交易概率.采用EKOP模型和VPIN模型,每天只能得到一个估计值,采用VWPIN模型则可计算任意时段的知情交易概率.

2.2 平稳行情下的估计结果

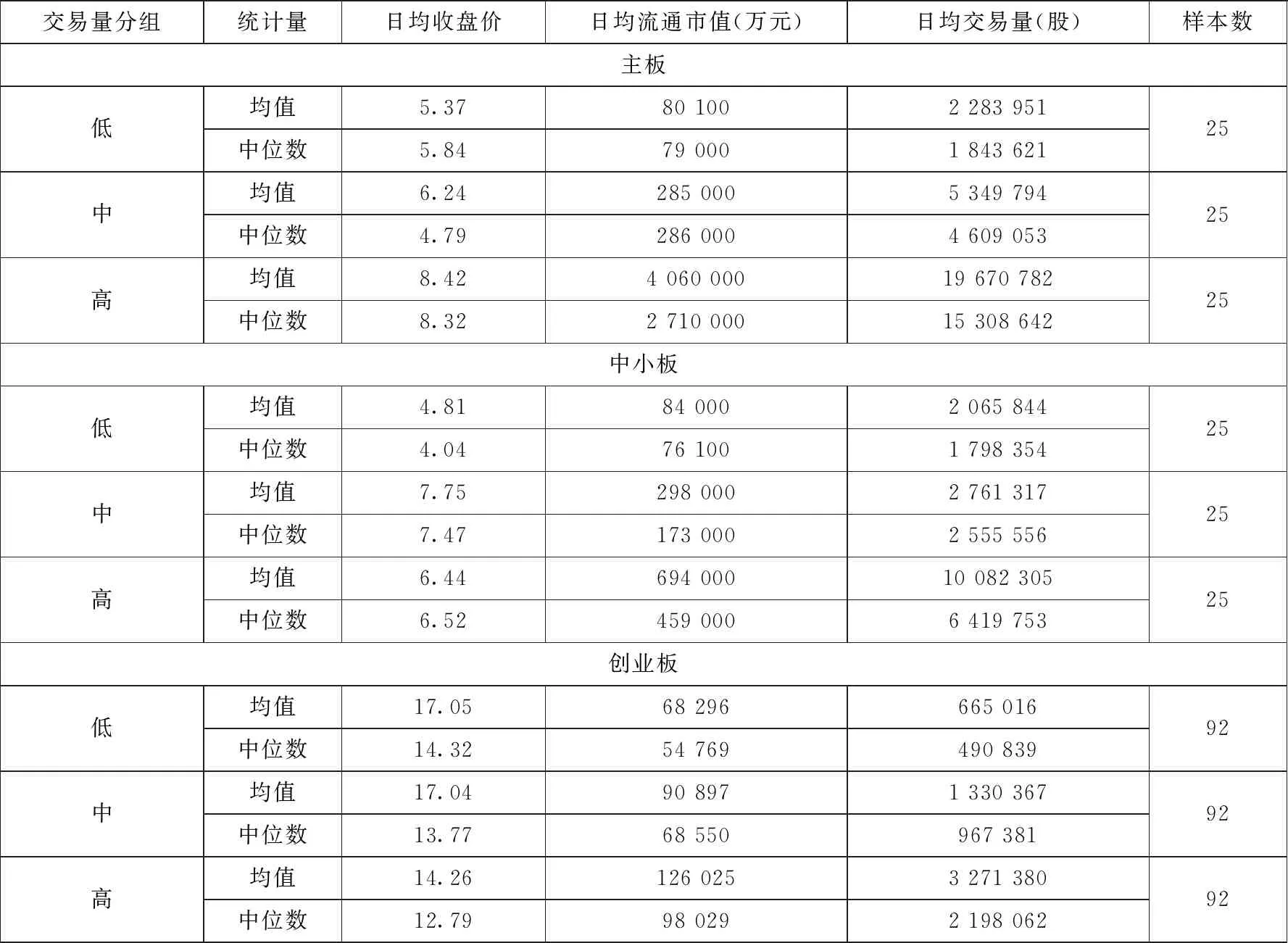

表1展示了2012年样本股票的描述性统计结果.对比分组后的统计结果,可以看到,不同交易量分组的股票样本的交易活跃程度存在显著差异,其中主板股票高组和低组之间的日均交易量相差8倍以上,而中小板与创业板的高组和低组之间也至少相差5倍.另外可以发现,不同板块的流通市值和交易量的分布一致:从低组到高组,日均流通市值和交易量都呈上升趋势,可见市值规模越大的股票交易越活跃.

表1 2012年深市样本股票描述性统计

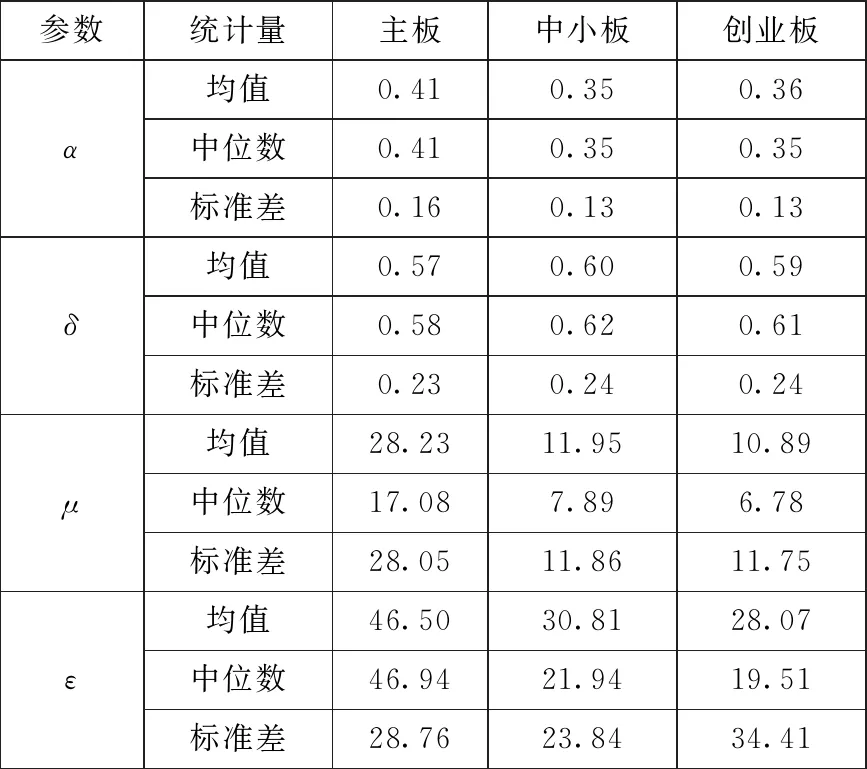

表2给出了样本股票EKOP模型参数估计值的统计结果.对于参数α,主板略高于中小板和创业板,均值达到了0.41,说明主板市场上发生信息事件的可能性更高.对于参数δ,三个市场的均值分别为0.57、0.60、0.59,均高于0.50,说明当信息事件发生时,为利空事件的可能性比利好事件的可能性更大一些.参数μ和ε分别描述了知情交易者和非知情交易者每5min委托单的到达率情况,三个市场有着非常显著的差异.具体而言,主板的参数均值最大,μ和ε分别达到了28.23和46.50,其次是中小板和创业板.另外,值得注意的是,三个市场中的ε均值都大于μ,说明非知情交易者委托单的到达率高于知情交易者.

表3报告了采用不同模型估计所得的知情交易概率的统计结果.对比各个市场的估计结果,可以发现,创业板市场的知情交易概率最大,PIN(EKOP模型)、VPIN、VWPIN均值分别为0.34、0.53、0.43,均大于主板和中小板.该结果反映了在创业板市场上,基于私有信息的知情交易情况是比较严重的,说明相比于主板和中小板,创业板的投资者会面临更大的由于信息不对称带来的逆向选择风险.

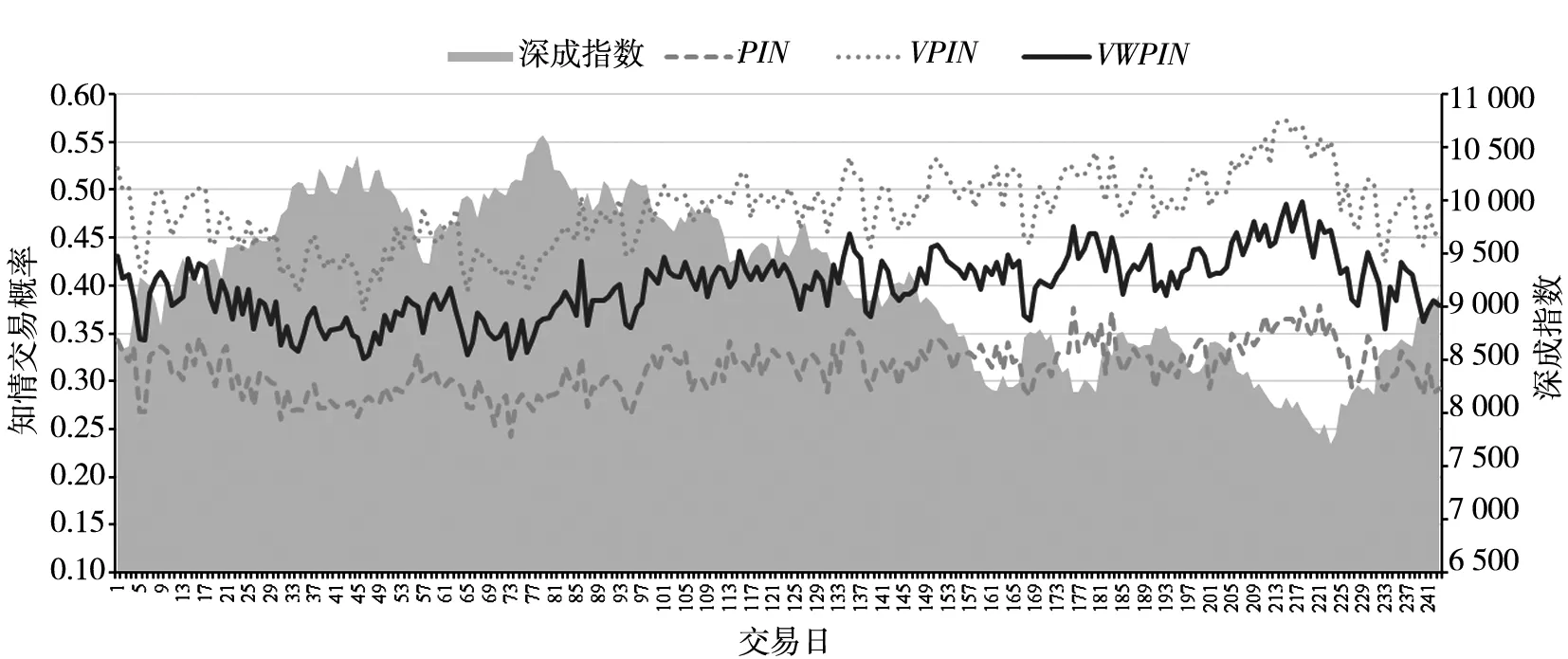

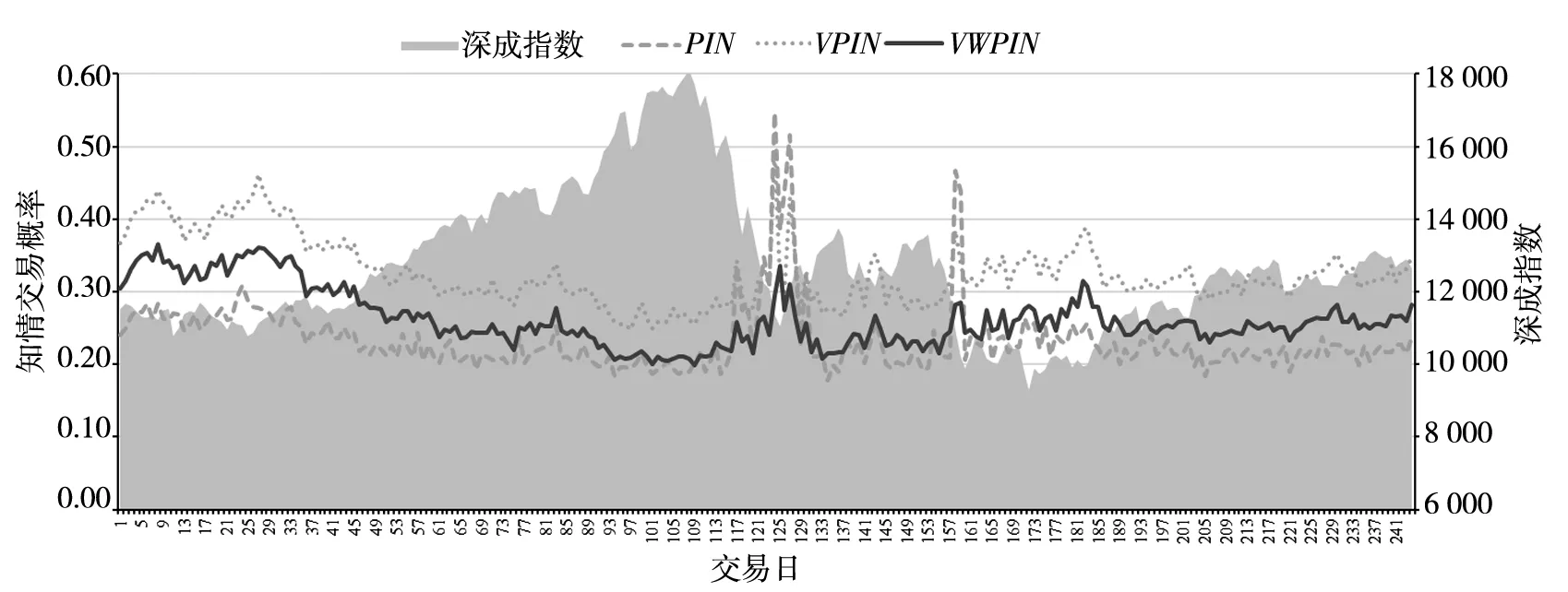

从图1深市A股每日知情交易概率的走势图来看,模型差异会导致不同的知情交易概率估计值:VPIN估计值最大,其次是VWPIN,而基于EKOP模型计算的PIN估计值最小.其实从模型的推导过程可知,经典EKOP模型是基于交易笔数来进行参数优化的,VPIN模型是基于交易量来进行估计,而VWPIN模型则结合了两者的特点,估计值介于两者之间是合乎逻辑的.尽管具体的数值存在差异,但VWPIN与PIN和VPIN的变化趋势基本相同,表明可以采用本文提出的VWPIN模型来估计个股每日的知情交易概率.

表2 EKOP模型参数估计结果

表3 知情交易概率估计结果

从走势图还可以看到,创业板的知情交易概率波动性更大,容易出现极端的信息不对称.该结果反映了在创业板市场上,基于私有信息的知情交易情况是比较严重的,说明相比于主板和中小板,创业板的投资者会面临更大的由于信息不对称带来的逆向选择风险.事实上,该结果在一定程度上反映了各个市场不同的风险特征.由于在创业板上市的大多为一些新兴领域的高成长型中小型企业,同时准入门槛也与其他市场有所差异,因此不可避免地具有更高的波动性和投资风险.

2.3 牛熊市行情下的估计结果

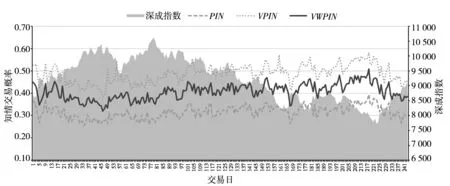

图2是2015年深市A股主板股票每个交易日的知情交易概率走势图.由图可以看出,尽管具体的数值仍然存在差异,但VWPIN与PIN和VPIN的变化趋势大致相同,再次说明VWPIN模型同样适用于牛熊市行情.此外,还发现知情交易概率在市场快速上涨过程中反而逐渐下降,说明在牛市行情中,信息不对称即使存在也无法有效捕捉,知情交易者的行为被更多追涨的不知情交易者的行为所淹没.反之,知情交易概率在市场下跌过程中不断上升,特别当市场出现暴跌时,三种知情交易概率指标都急剧增加,说明在熊市行情中存在更高比例的知情交易者,也就是指令流的“毒性”更大.

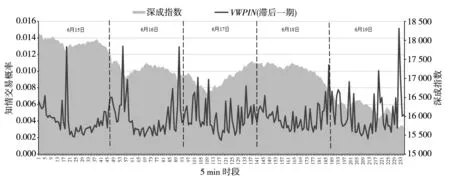

进一步,本研究考察市场发生逆转前后知情交易概率的日内变化情况.前文提及,只有采用VWPIN模型才可计算任意物理时间对应时段的知情交易概率.图3是2015年股灾发生后一周(2015年6月15日~2015年6月19日)内5min的VWPIN走势图(VWPIN滞后一期).从图3可以看出,VWPIN由于同时考虑了交易笔数和交易量的信息,能很好地捕捉市场信息的变化.每当市场价格快速出现下跌时,VWPIN的值会提前急剧上升.2015年6月15日~2015年6月19日股市快速下跌期间,VWPIN的变化领先于市场价格的变化,说明VWPIN在某种程度上能够提前预示市场后续的价格变化.

(a)主板市场

(a)Main board market

(b)中小板市场

图2 2015年深市A股主板股票知情交易概率走势图

图3 日内5min VWPIN与深成指数走势图(2015年6月15日~2015年6月19日)

3 知情交易概率因子定价检验

3.1 实证模型

为考察知情交易概率与收益率之间的关系,参考Easley等[25]的研究方法,本文在Fama-French三因素的定价框架基础上,以股票收益率作为被解释变量,以知情交易概率作为解释变量,同时选取市场风险因子贝塔、市值规模、账面市值比以及换手率作为控制变量.回归方程如式(4)所示,变量的定义与说明见表4.

Ri,t=β0+β1Betai,t-1+β2BMi,t-1+β3ln(Sizei,t-1)+

β4ln(Tovi,t-1)+β5PINi,t-1+εi,t

(4)

本研究采用月度数据进行回归分析,其中被解释变量为当期股票收益率,解释变量和控制变量为滞后一期数据.考虑到每一个月度的截面样本数量不完全相同,本研究采用Fama-Macbeth[32]两步法进行回归分析.为匹配以月度为单位的数据,将上节中以交易日为单位计算的每只样本股票的知情交易概率按月取均值,从而获得每只股票的月度知情交易概率.

考虑到资产定价的实证文献通常选取平稳行情的数据作为研究样本,本文也选择2012年深市A股的股票作为检验样本.表5报告了样本期内相关变量的描述性统计结果.对比三个市场的数据可以发现,个股月收益率(R)的差异不大,均值都在零左右,说明2012年既不是牛市也不是熊市.对于控制变量而言,主板市场的规模(Size)要远远大于中小板和创业板.从换手率(Tov)来看,虽然主板市场的股票市值规模更大,但交易的频繁程度要略低于另外两个市场.此外,创业板市场的知情交易概率最大,主板市场最小.

表4 变量定义与说明

表5 变量描述性统计

3.2 实证检验结果

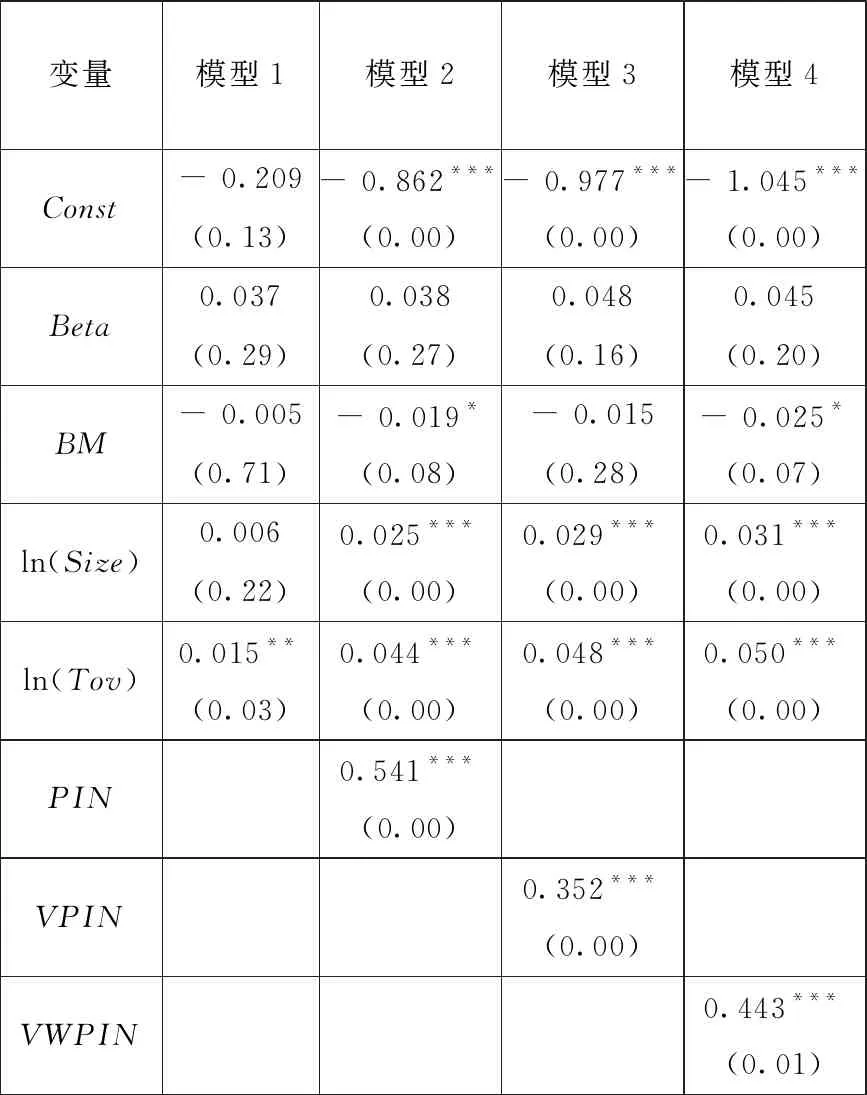

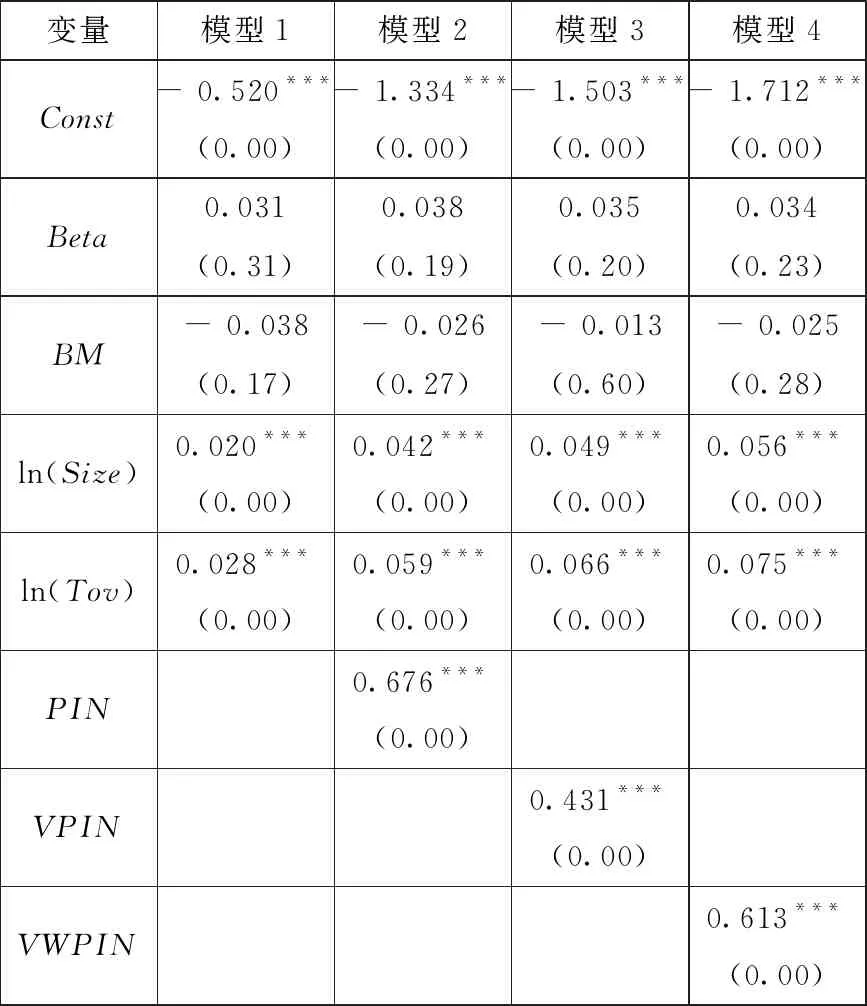

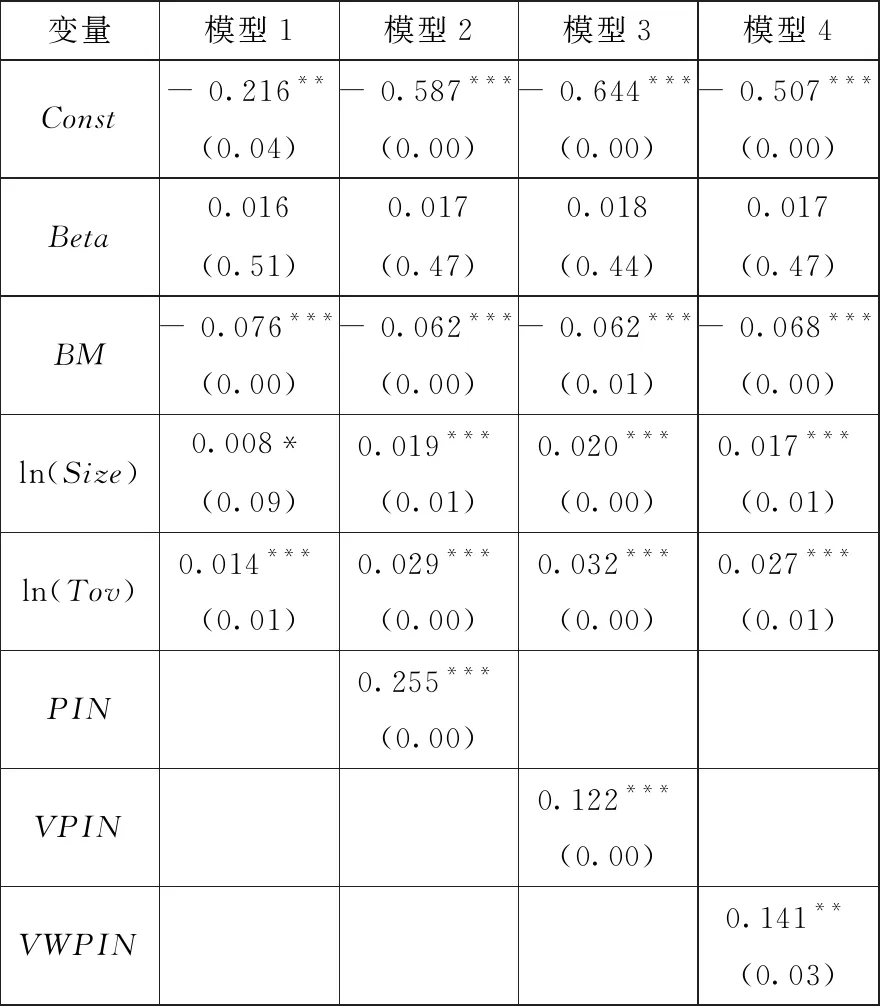

首先,表6和表7中模型1的结果显示,对控制变量而言,主板和中小板市场的回归系数方向一致,市场贝塔(Beta)的回归系数为正,说明市场因素所代表的系统风险与收益率之间呈正相关关系,但对收益率的影响并不显著.账面市值比(BM)对收益率具有负向影响,但检验结果显示它并不是决定性的影响因素.市值规模(Size)和换手率(Tov)与收益率之间均为正相关关系.需要说明的是,在Easley等[25]和韩立岩等[30]基于交易量排序后抽样样本的实证研究中,同样发现了市值规模与股票收益率显著正相关,这与Fama-French三因素模型预示的小市值效应(即市值因子与收益率呈现负相关关系)不一致.但是,在本文基于更多样本的实证检验中(表8和表9)发现,主板市场的市值规模与收益率显著负相关,即存在小市值效应,符合理论预期;虽然中小板市场的市值规模与收益率仍然负相关,但结果并不显著.

在控制了相关变量的影响之后,表6和表7中模型2~模型4的结果显示,PIN、VPIN、VWPIN与股票收益率之间皆呈现显著的正相关关系,符合理论预期.该结果表明,股票的信息不对称程度越大,投资者要求的风险回报也就越高.由于知情交易概率代表了市场参与者面临的信息风险程度,而根据风险和收益率之间的均衡关系,投资者在承担风险的同时是要求有风险溢价的.

表6 主板回归结果(75只股票)

注: 括号内为p值,***、**、*分别表示在1%、5%、10%的显著性水平下显著.

表7 中小板回归结果(75只股票)

注: 括号内为p值,***表示在1%的显著性水平下显著.

在前面的估计中,对于创业板市场,本研究选取了全部股票,但对于股票数量众多的主板和中小板,只选取了75只股票作为研究样本,可能存在因股票的抽样数量不足导致幸存者偏差的问题.为了避免抽样误差,本研究进一步选取主板和中小板2012年全部的股票作为样本进行重新估计.剔除数据不全、ST类股票、市值规模最大(最小)的5%的股票、换手率最大(最小)的5%的股票,以及不能采用EKOP模型估计PIN值的股票之后,共获得主板股票样本273只,中小板股票样本222只.表8和表9给出了主板和中小板基于全部股票样本重新估计后的实证结果,表10则给出了创业板的实证结果.

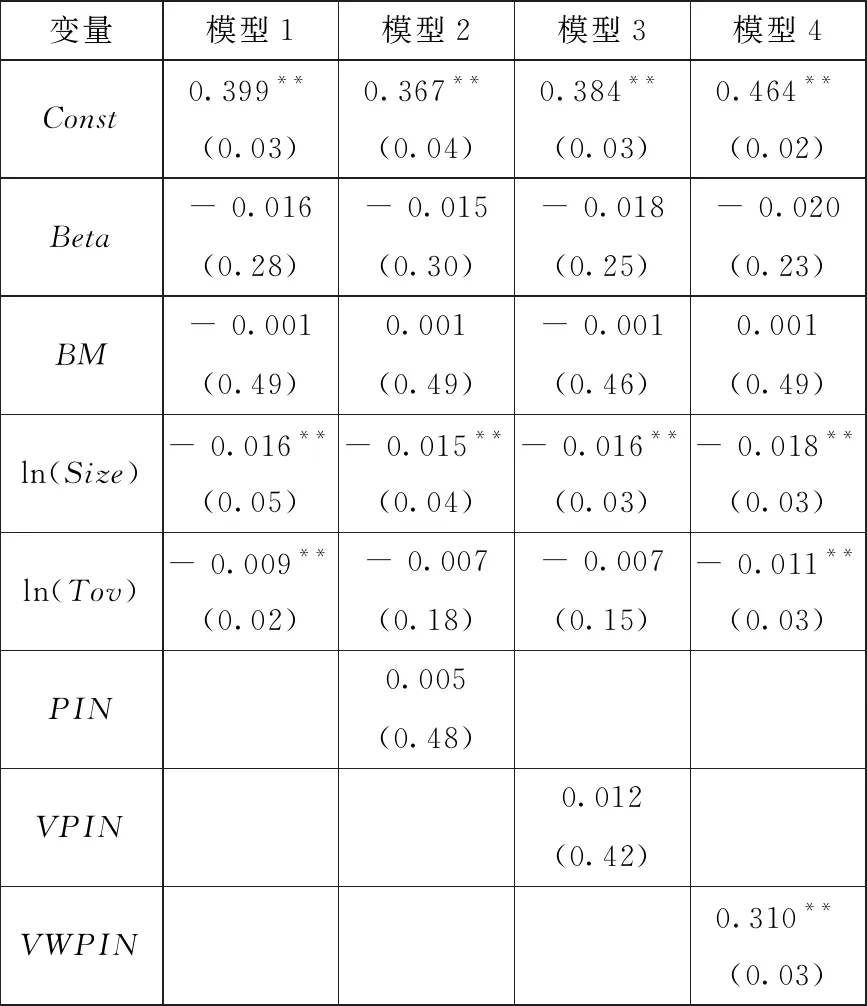

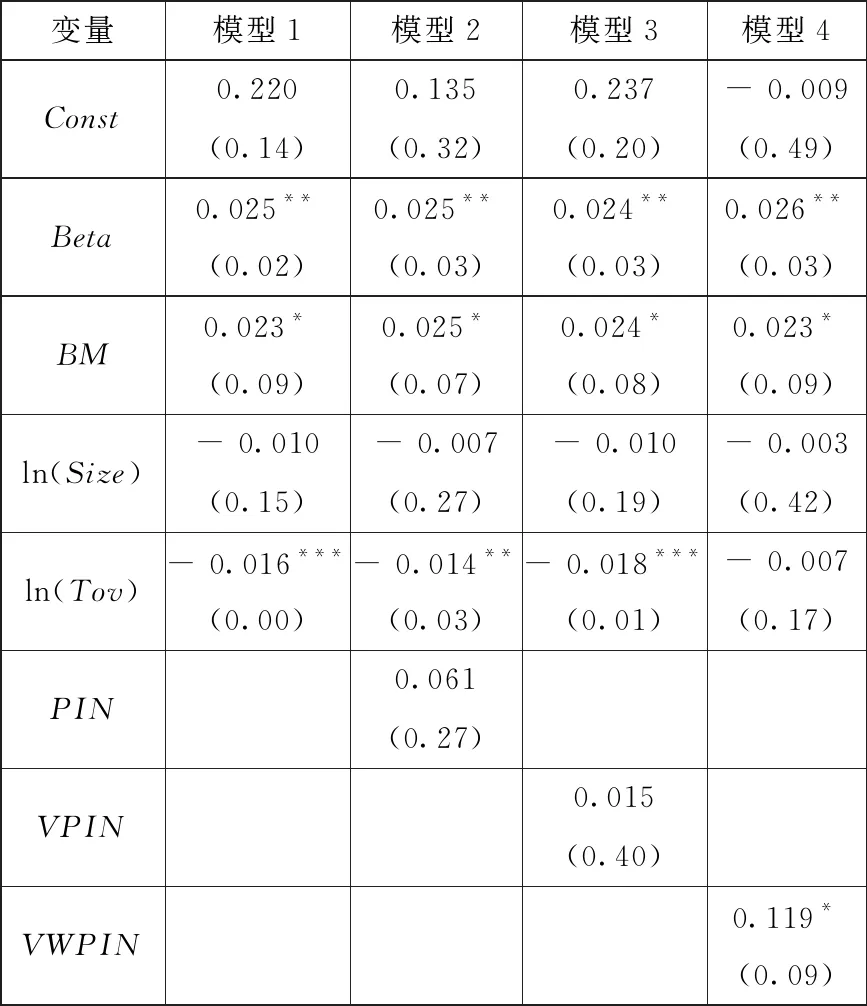

从表8、表9和表10的实证结果可知,对于主板市场和中小板市场,PIN和VPIN的回归系数都不显著,只有VWPIN的系数显著为正;对于创业板市场,无论是PIN、VPIN还是VWPIN,它们的系数都显著为正.以上结果表明,相对于EKOP模型和VPIN模型,采用VWPIN模型能更好地测度主板市场和中小板市场上的信息不对称程度,并且显著影响了股票的预期收益率.考虑到主板市场的信息不对称程度最低, 而创业板市场的信息不对称程度最高,可以认为在信息不对称程度比较低的市场,采用EKOP模型和VPIN模型测度订单流中的信息含量可能存在问题,反之VWPIN模型能测度不同市场上的信息不对称程度,具有更好的稳健性.

表8 主板回归结果(273只股票)

注: 括号内为p值,**表示在5%的显著性水平下显著.

表9 中小板回归结果(222只股票)

注: 括号内为p值,***、**、*分别表示在1%、5%、10%的显著性水平下显著.

3.3 稳健性检验

3.3.1 子样本稳健性检验

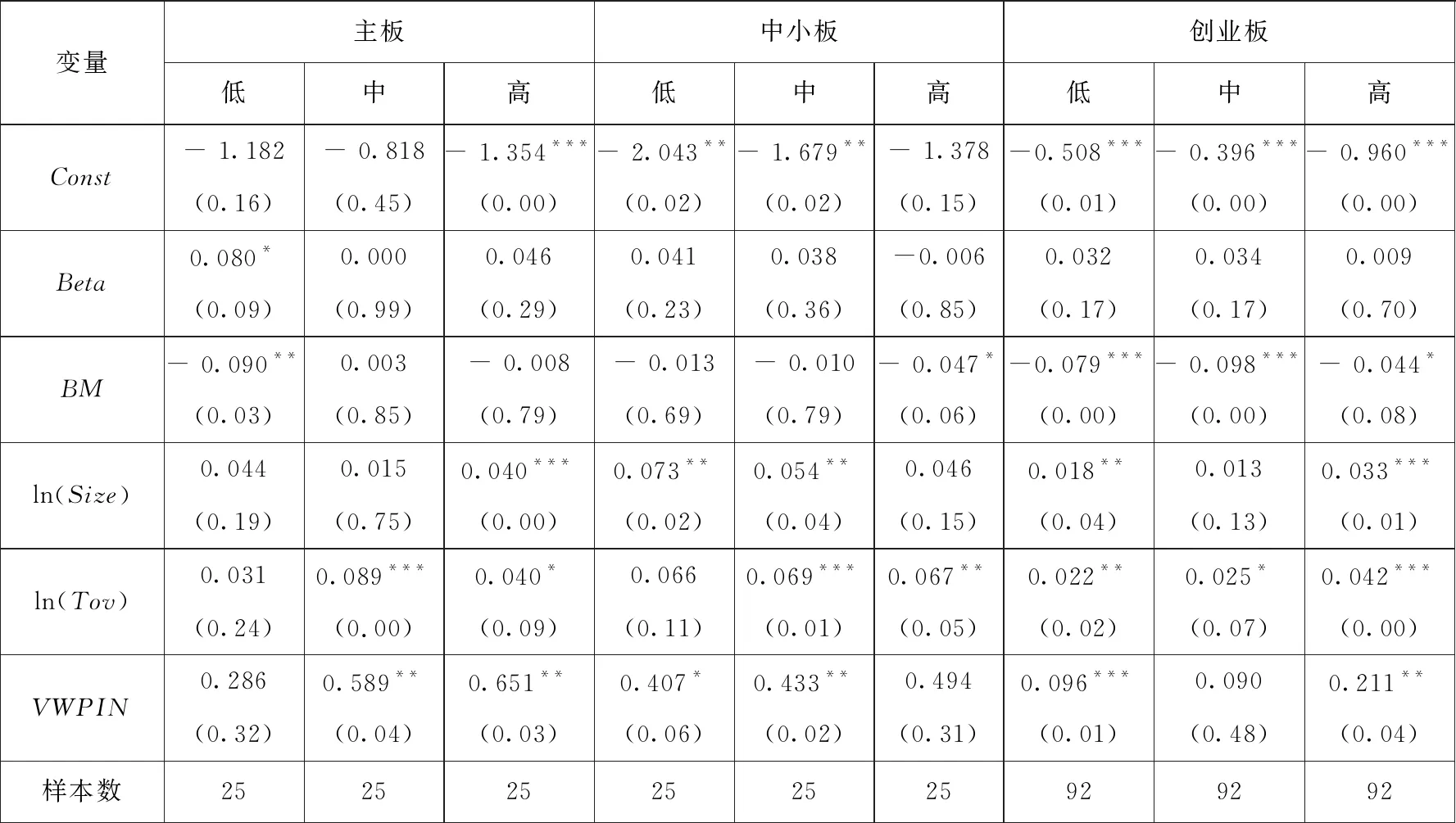

考虑到知情交易与交易活跃程度之间的关系,本研究进一步按交易量的大小将股票样本分为了低、中、高三组作为子样本,并以VWPIN代表信息不对称程度,同样利用Fama-Macbeth[32]的两步法来检验不同活跃程度的股票的知情交易概率与股票收益率之间的关系.

表11展示了不同交易量分组子样本的检验结果.总体而言,分组子样本的检验结果是稳健的.以主板市场为例,随着交易量分组从低到高,VWPIN的回归系数分别为0.286、0.589、0.651,其中中组与高组的系数均值都显著异于0.与此同时,中小板和创业板的分组检验结果也表明,VWPIN与收益率之间存在显著的正相关关系.

表10 创业板回归结果(276只股票)

此外,虽然总体上信息不对称对股票收益率是正向影响,但从表11的分组检验结果可以发现,交易量不同的股票,受到知情交易影响的程度也是不同的.具体来说,股票交易越活跃,收益率受到知情交易的影响越大,无论是主板,中小板还是创业板,从交易量较低的组到较高的组,VWPIN的回归系数都呈现出增大的趋势.该结果表明,知情者的交易行为会对流动性高、交易活跃的股票产生更大的价格冲击,导致其收益率的大幅波动.

3.3.2 估计时间窗口稳健性检验

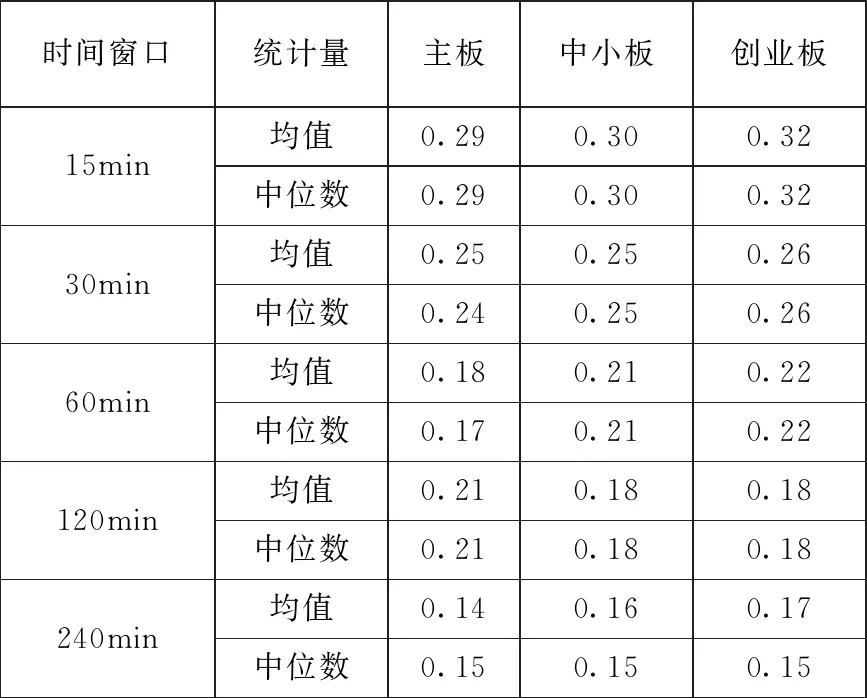

本研究在估计知情交易概率时,无论是以物理时间(clock-time)还是交易量时间(volume-time),都是将每个交易日划分为48个交易时段,分别统计各时段的交易数据,然后以48个时段的数据估计该交易日的PIN、VPIN和VWPIN.采用48个交易时段的原因主要是受到PIN和VPIN估计方法的限制.由于知情交易概率属于市场微观结构指标,对交易数据敏感,Easley等[9]指出,知情交易具有明显的日内模式,投资者的交易行为并不是连续的,不同时段的知情交易程度具有很大差异,因此选择合理的估计时间窗口就显得尤为重要.本文提出的VWPIN模型采用了基于物理时间的交易量加权的方式,可基于任意交易频率估计知情交易概率,克服了传统模型的缺点.为进一步检验知情交易概率估计偏差对研究结论造成的影响,本文采用不同的时间窗口估计VWPIN,并对知情交易概率在资产定价中的作用做稳健性检验.在时间窗口的划分上,分别选择了15min、30min、60min、120min以及240min的窗口长度,各市场不同时间窗口下的估计结果如表12所示.

表11 分组子样本回归结果

注: 括号内为p值,***、**、*分别表示在1%、5%、10%的显著性水平下显著.

总体上,随着时间窗口长度的增大,VWPIN呈现出明显的下降趋势.以主板市场为例,从15min~240min,VWPIN均值从0.29下降到0.14.事实上,由于知情交易行为具有典型的日内模式,不同的交易其信息含量是不同的,知情者为了尽可能地利用私有信息获得超额收益,往往会选择大单交易,使得信息迅速融入股价,当价格调整到不再有利可图时便会停止交易.所以,当估计时间窗口变长之后,短时间内的信息波动会被非知情者委托单的增加所淹没,从而导致最终的知情交易概率估计值有所下偏.

表12 不同时间窗口下的VWPIN估计结果

此外,根据VWPIN的估计方法可知,当时间窗口拉长时,订单不平衡程度的绝对值会变小(买单和卖单的交易量相互抵消),进而导致VWPIN的估计值变小.

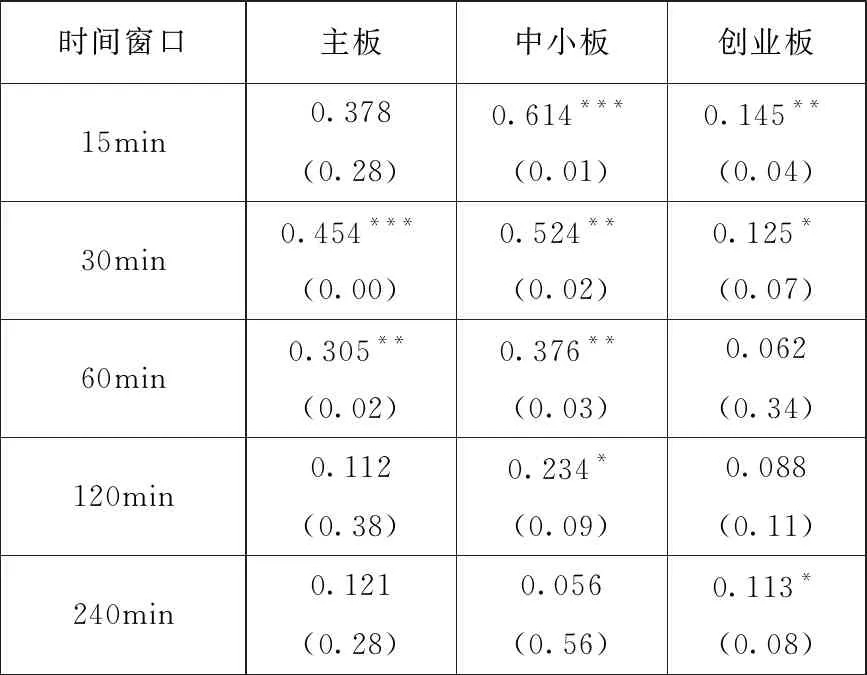

进一步,本研究对各个时间窗口下的VWPIN估计值的定价能力做了实证检验,表13给出了相应的检验结果.结果发现,当时间窗口为15min~60min时,回归结果与之前的实证结论一致,即知情交易概率对收益率具有显著的正向影响.但是当时间窗口大于60min后,VWPIN回归系数有一个减小趋势,且显著性发生了明显变化.事实上,从表12的结果便可得知,估计窗口过长会导致知情交易概率的估计值偏低,此时的VWPIN不能真实有效地反映相应股票的知情交易情况,因此,在资产定价的回归模型中,也不能准确地反映知情交易概率与收益率之间的关系.这也在一定程度上解释了国内研究得到的信息不对称与收益率呈负相关的结论,他们的研究都以月或季度为单位估计一个PIN值,选择了过长的时间窗,导致估计值可能存在偏误.总体而言,知情交易对股票收益率产生正向影响的结论是稳健的,并且结果表明,在估计知情交易概率时,建议选择60min以内的交易频率的数据进行估计.

表13 不同时间窗口下的VWPIN回归结果

注: 括号内为p值,***、**、*分别表示在1%、5%、10%的显著性水平下显著.

4 结束语

本文以深市A股上市的股票样本为研究对象,对比分析了不同的PIN测度方法.研究结论表明,本文提出的基于物理时间和交易量加权的VWPIN模型不仅比传统的EKOP模型和VPIN模型估计更简单,还能很好地测度个股的信息不对称程度,能动态考察知情交易概率的日内变化情况.比如,在熊市行情中,当市场价格出现暴跌时,VWPIN的估计值总是提前急剧增加,在一定程度上预示了市场后续的变化情况.通过分析各个板块市场的信息交易情况,发现创业板市场的信息不对称程度要高于主板和中小板,说明在创业板市场上,基于私有信息的知情交易相对来说是比较频繁的,非知情者在交易过程中会面临更高的逆向选择风险.更重要地,本文还从多个角度检验了知情交易概率对股票预期收益率的影响.实证结果发现,两者具有显著的正相关关系,表明知情交易概率可以作为一个风险定价因子,符合理论预期,在一定程度上支持了中国股票市场和美国股票市场在风险收益关系方面本质上相同的事实.总体而言,知情交易行为导致的信息不对称程度对资产价格具有不可忽视的影响.需要说明的是,知情交易概率的估计值对估计时间窗口敏感,过长的时间窗口会导致估计值的下偏,而在这种情况下,知情交易概率的定价作用并不明显.因此,本研究认为,在基于高频数据研究信息不对称时,需要选择合理的时间窗口估计知情交易概率.

猜你喜欢

科学与社会(2022年2期)2022-07-02

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

中国医学伦理学(2019年11期)2019-01-17

小演奏家(2016年5期)2016-05-14

天津人大(2015年9期)2015-11-24

IT经理世界(2014年9期)2014-05-22