金融市场多标度分形现象与风险管理的关系

——以上海证券交易中心为例

2020-07-08 05:33边艳华

辽宁经济职业技术学院辽宁经济管理干部学院学报 2020年3期

苗 超 边艳华

(许昌电气职业学院,河南 许昌 461000)

现阶段,在国际金融经济学研究领域,虽然对金融资产收益比例的认识较为深刻,然而不能忽略的是,收益比例的动态性研究仍然相对薄弱。特别是在我国,围绕我国金融市场的科研探索、学术论文仍然较少。学术界应重视对金融市场收益比例的研究,因为对收益比例的研究能够实现金融风险的有效防范和控制,确保金融市场不断在健康、和谐、稳定的环境中活动,确保金融市场的生态化、可持续化发展。

本文对以上海证券交易中心的综合性股价指数特点以及动态性波动进行系统性研究。结合我国证券市场相对欧美发达国家起步较晚、发展时间较短等多方面因素,发现能够为研究提供依据的数据信息相对有限。因此,选用每隔十分钟记录一个数据点的方式进行研究。研究发现,上海证券交易所综合性指数的收益比例动态性波动彰显出极其显著的多标度分布特点。

实施金融风险管理控制的最终目标,是对金融市场价格走向和波动进行提前预测,对其形成良好控制,大量学术人员提出相应的风险管理模型以及理论学说。此类理论学术以及模型在具体运用期间,不缺乏发挥实质性作用的重要成果。例如,美国著名数学家BenoîtB.Mandelbrot、分型理论创始人,对金融市场信息数据实施系统化的多标度分型套索,得出大量关于金融资产价格差异化波动程度的内容,这种信息能够为金融风险管理控制预防起到实质性的作用。由此可见,金融风险管理控制与多标度分形的有机结合,不仅具有较高的可行性,而且也是一个富有较高价值的研究课题。

一、上海证券交易中心收益比例相关性研究

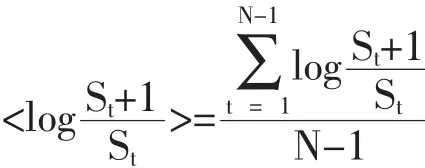

以上海证券交易中心 (Shanghai Stock Exchange)为例,以九个月的时间记录上海证券交易中心4224个证券综合指数,具体时间从2019年2月20日10时至2019年11月20日10时,每隔十分钟记录一个详细数据。将指数记为St,t为S的序列号,从1到4224, 需要研究的是St收益比例序列rt,rt=log(St+1)/St-log(St+1/St)。

在公式当中,N为St序列的长度;log (St+1/St)为整个序列的平均值。

收益比例的分布情况展现出明显的单峰形态。 Benoît B.Mandelbrot指出,用稳定分布替代常规性分布,稳定分布为中心极限定理的推广,正太分布属于其的一种既定案例,唯有当研究时间标度相对较大,正态分布才可以有效成立。随之,有部分学者专家给出利用截尾的方式对稳定分布实施处理,并将其作为证券收益比例的具体分布,由于大量实证分析结论证明,收益比例分布尾部服从负幂率分布,并且幂的指数比2更大。此类实证分析和电子计算机实验结果被广泛发表于世界著名金融学学术期刊中。

二、以多标度分形理论为基础的风险测度分析

(一)风险相对测度方式

风险相对测度的方式,主要是对市场因素变化和金融资产收益变化之间的关系进行测量。如果通过测量总结并发现这种关系,对于市场因子的变化量就能够求解出资产组合收益或者是资产的裱花量。此类方式实质上是对市场因子敏感水平的一种测量,具有方法简单明了、直观性强等一系列优势,所以在实践的过程中在金融领域得到广泛应用。例如,针对于债券相关,具有利率性的金融产品突性等。

虽然风险相对测度方式应用起来较为简单容易,但是也存在着以下几个方面的问题:第一,这种方式只是一个比例概念,并不能回答资产组合风险损失的具体规模和深度。第二,该方式对测度对象的依赖水平非常高,难以对融括差异化市场因子、金融产品的资产组合进行准确的风险测量,也不能对比差异化资产的风险水平。

(二)风险的绝对测度方式

该测度方式指的是,测度因为市场多方面因素改变而产生的金融资产价值受损的一个绝对化数值。在风险绝对测度方式当中,应用程度最为广泛,同时也最具有代表性的测度指标为方差以及方差的变形。

2006年美国著名经济学家、金融学领域著名学者Inmaculada·Isabella·Rebecca对《证券组合的择优选取 (The selection of the bestsecurities portfolio)》进行了进一步的研究,认为:度量投资组合过程中面临的风险和回报,至今仍然是金融学界的重要研究课题,假设投资风险能够被看作为投资收益风险因素,这些不确定因素可以应用统计学当中的标准差和方差实施度量。

三、以风险预测方式为基础的投资收益实证分析

(一)不允许卖空情况下的投资收益综合分析

在证券市场不允许出现卖空情况时,唯有在证券价格大幅度上涨期间才可以获取一定的投资收益。若预测基础上涨的概率明显高于50%,那么差异化风险倾向的投资人员可以选择在不同预测条件下,在上涨的前一天进行收盘买入,再在上涨的当天清盘而出,获得收益率In [I (1+t)]-In[I(t)]。 在公式当中,I(t)与I(1+t)分别代表第1+t天和第t天收盘价格。

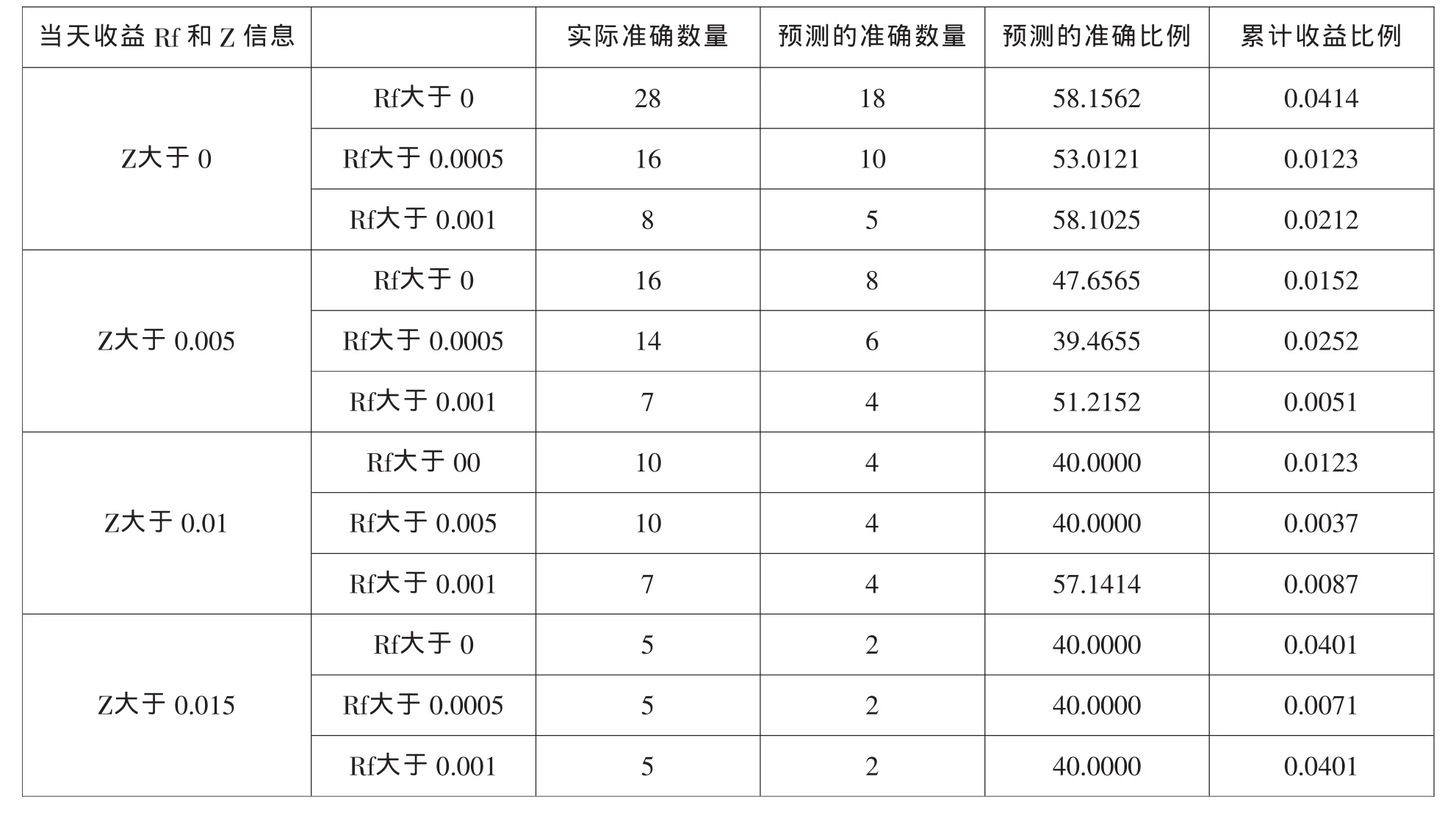

表1 不允许卖空情况下的投资收益分析

表2 允许卖空情况下的投资收益分析

由此可见,在不允许卖空的情况下,投资人员仅会在第t天的风险测度与收益比例组合(Rf、z)落入2、3、4象限期间,才有机会采取行动。具体投资收益结果如表1所示。

通过表1实证研究数据结果不难发现,Rf大于0,Z小于0,能够直观地展现出当日价格相对前一天的下跌,然而价格在平均数值上整体运行的时间相对较长。此类特殊情况为投资人员带来的第一感觉是,尽管价格出现回落,走势也不太良好,但是接个在相对高位运行的时间相对较长。二者的综合应用,导致其对于投资人员发出的信号明显度大幅下降,因此次日价格出现下跌或者上涨的几率就比较均衡,所以第二象限预测结果实施的投资决策当中,并为获取到明显的投资收益,投资存在较高的失败风险。

(二)允许卖空情况下的投资收益综合分析

若证券市场允许出现卖空的情况,那么可以在预测的第二天价格出现下跌时,在前一天收盘的过程中介入证券卖出;继而在第二天收盘时期买回证券会还,得出收益率与不允许卖空情况下的投资收益综合分析的公式相同;当预测价格出现明显上涨以后,操作依然和不允许卖空情况下的投资收益综合分析中的方式相同。

通过表2实证结果不难发现,在以第一象限为基础的预测结果实施投资决策的过程当中,投资收益相对更加明显,除了部分较为个别的特殊情况以外,大部分投资操作均获取了正投资收益,甚至部分超过百分之五。

猜你喜欢

商业会计(2021年13期)2021-07-27

中国建材科技(2020年6期)2020-03-23

计算机应用与软件(2018年12期)2018-12-13

科技经济市场(2017年5期)2017-09-16

现代商贸工业(2016年5期)2016-12-26

系统工程学报(2015年5期)2015-02-28