财政性教育支出存在的问题及对策

2020-07-04 02:08王树玲辛江杉

北方经贸 2020年6期

关键词:国内生产总值

王树玲 辛江杉

摘要:财政性教育支出是我国教育经费的主要来源,占教育经费的比重达到80%以上。相对于其重要地位,目前我国财政性教育支出占GDP的比重仍然偏低,财政性教育支出城乡之间配置失衡,财政性教育支出地区间差异过大,不同级次政府间权责匹配度差,支出方式单一。据此,应该进一步提高教育支出在GDP中的占比,均衡城乡教育支出,缩小地区间教育支出的差异,合理划分中央与地方在教育方面的事权并优化支出方式。

关键词:财政性教育支出;国内生产总值;财政支出总额

中图分类号:F830 文献标识码:A

文章编号:1005-913X(2020)06-0074-03

教育作为一种准公共产品,具有非常明显的外部性特征,政府对教育的支出能够为教育事业的发展提供必要的保障,对于促进教育质量的整体提升,提高全体国民的素质都有极为重要的作用。秉承坚持教育优先发展的思想,我国用于教育的财政支出的规模也应该不断扩大。

一、我国财政性教育支出的现状

马克思与恩格斯在19世纪中期创立的历史唯物主义中提出了经济基础与上层建筑的理论,认为经济基础对上层建筑起决定性作用。教育是一个使受教育者产生变化的过程,属于意识形态范畴,所以是上层建筑,它的发展必然会受经济发展水平的制约。与此同时,随着经济发展水平的提高,教育的需求和水平也势必会提升,国家需要相应提高对教育的经费投入。因此,国家财政性教育支出与国内生产总值的关系可以客观反映经济与教育发展之间的关系。

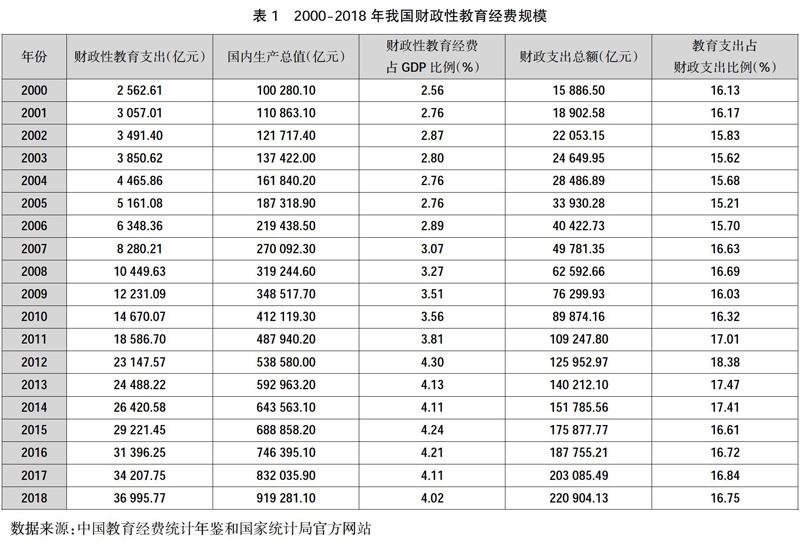

表1是对我国的财政性教育支出与同一时期的国内生产总值和我国的财政总支出的数据比对。从上表数据可以看出,从2000年到2018年间,我国的财政支出和国内生产总值增长迅猛,截至2018年,我国财政支出已经是2000年的13.9倍,国内生产总值也达到了2000年的9.2倍,在全球经济体中表现相对突出。与此同时,我国财政性教育支出在GDP的占比整体呈缓慢上升的态势,以2012年为分割线,在2012年之前,所占比例逐年上升;2012年后稳定在4%以上,但没有明显的提升,反而有下降的趋势,2018年这一比重仅占4.02%(根据国家统计局于2019年11月12日修订后的GDP数据计算)。

二、我国财政性教育支出存在的问题

(一)财政性教育支出占GDP的比重偏低

我国财政性教育支出在2012年达到国内生产总值的4%后,至今一直保持在4%以上,尽管相对稳定,但在近几年略有下滑。在世界范围内与其他经济体相比,我国用于教育的财政性支出明显不足。据统计,在世界范围内教育经费占GDP的比重平均水平在4.9%左右,发达国家则平均在5.1%,欠发达国家为4.1%。我国对教育的财政性支出难以与其相应的经济水平保持一致,即使与一般发展中国家相比也明顯落后。由于目前财政性教育支出占教育经费的比重达到80%以上,财政投入的不足将会影响我国教育事业的进一步发展,而教育的发展的滞后又会对我国经济的发展带来一定的负面作用。

(二)财政性教育支出城乡之间配置失衡

尽管用于农村地区的教育经费投入也在不断增长,但与城市之间依然存在不小的差距。以义务教育阶段为例,我国2018年全国普通小学生均公共财政预算的教育经费为11 328.05元,与2017年相比增长 3.82%,同年我国农村的小学生均公共财政预算教育经费为10 548.62元,与2017年相比增长率为3.47%;2018年我国普通初中生均公共财政预算教育经费为16 494.37元,与2017年相比增长率为 4.79%,同年我国农村的初中生均公共财政预算教育经费为14 634.76元,与2017年相比增长4.05%。通过以上我国义务教育阶段的生均公共财政预算教育经费在全国和农村之间的对比,我们发现农村的义务教育财政经费投入无论在金额还是在增幅方面都明显低于全国的平均水平。由于经费有限,导致农村的教育质量水平落后,使得农村的教育环境持续恶化。

(三)财政性教育支出地区间差异过大

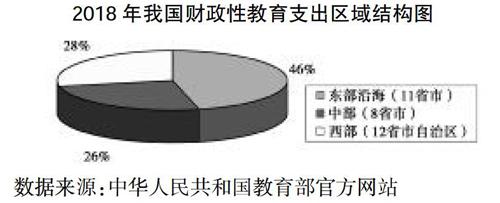

在我国当前财政体制下,地方政府在教育支出上处于主体地位,而不同地区用于教育的财政资金数量呈现出巨大差异。根据教育部发布的《2018年全国教育经费执行情况统计表》,对我国东部沿海地区、中部地区和西部地区所包含的省、市以及自治区的一般公共预算教育经费进行汇总,并将数据绘制成饼图,以得到更为直观的呈现。

通过上图可以看出,东部沿海地区11省市的财政性教育经费在全国所占比例为46%,接近整个财政性教育支出的一半。而中部地区和西部地区的财政性教育经费之和仅占据全国的54%。中部和西部财政性教育经费占全国财政性教育经费的比重差别不大,但需要注意的是,西部是12个省市自治区,而中部仅有8个省市。由于东部沿海地区的经济发展水平领先于中西部地区,所以在教育支出上东部地区也要比中西部地区高很多,东部、中部、西部教育经费基本呈递减的梯级分布,且梯次差距非常明显。

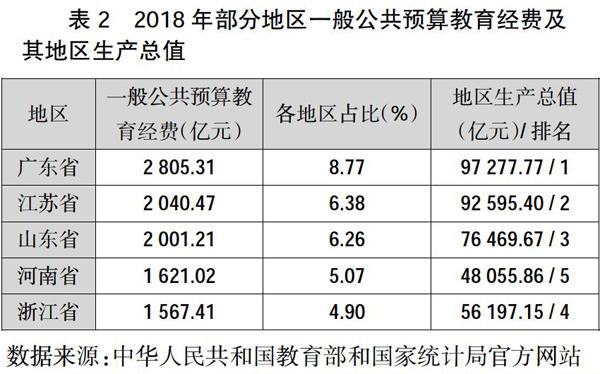

表2是2018年我国一般公共预算教育经费排名前五位的地区的经费具体数额、占全国一般公共预算教育经费的比例和地区生产总值的对比数据。从表中可以看出,我国教育支出排名前五的省份除河南省之外均为东部沿海省份,并且前五名地区的财政性教育支出排名与同年地区生产总值排名基本相同。

表3为2018年我国一般公共预算教育经费排名后四位的地区一般公共预算教育经费具体数额、占全国一般公共预算教育经费的比例和地区生产总值及其排名。我国财政性教育支出排名后四位的地区,其地区生产总值的排名也是后四名。

结合表2表3可以得出,经济发展水平越高的地区,其相应的财政性教育支出也越高。相反,经济发展相对落后的地区由于受到财力的制约,其教育投入也相对较少,导致其教育水平也相对落后,最终又会对其经济的发展产生不利影响。

(四)权责匹配度差,支出方式单一

当前我国的财政管理体制为分税制,在财权上中央政府享有比地方政府更大的权力,然而地方政府却是财政支出的主要承担者,中央政府和地方政府在财权和责任上并不匹配。就教育方面而言,根据《中华人民共和国教育法》第十四、十五条法规规定,中等及以下教育由地方人民政府管理,高等教育由国务院和省、自治区、直辖市人民政府管理。尽管地方政府享有较多的管理权,但在现行财政管理体制之下,却无法获得与之完全匹配的财政资金。另外,我国在教育财政经费上一般采取直接拨款的形式,方式上比较单一。

三、优化我国财政性教育支出的建议

(一)提高教育支出在GDP中的占比

著名企业家、华为公司总裁任正非先生曾在接受央视记者的采访时谈到,“一个国家有硬技术设施,一定要有软的土壤,没有这层软的土壤,任何庄稼不能生长。”他把教育比作“软的土壤”,通过这样生动而形象的比喻来表现教育对于一个国家的重要性。从数据上来看,我国财政性教育支出占GDP的比例尽管已经达到4%的前期目标,但同其他国家相比,仍然明显偏低。政府应当在进一步发展经济基础上,逐步提高我国财政性教育经费占国内生产总值的比重,结合其他国家的经验来看,提高至5%左右较为合适。

(二)均衡城乡教育支出

受地理区位因素和经济发展水平的影响,我国农村地区的教育发展水平与城市差异悬殊,如果不对农村的教育加以重视,将会形成经济落后导致教育落后、而教育落后又对经济发展产生負面影响的恶性循环。从2018年的数据来看,我国小学生均公共财政预算教育经费农村比全国平均数要低6.9%,初中生均公共财政预算教育经费农村比全国平均数更是低了11.3%。为改变当前我国农村基础教育落后的问题,政府应当制定更为健全并向农村地区倾斜的相关政策,推动农村财政性教育支出的提高,使之逐步达到甚至略微超过全国平均水平,发挥教育的正向外部性,并以此带动农村经济的发展。只有农村的基础教育得到保证,广大农村地区的学生才能与城市的学生缩短“起跑线”的差距,也才能使那些因为改善农村教育而受益的学生像任正非所说的那样 “为国家在新的领域去勃起,争取国家新一轮的前途与命运。”

(三)缩小地区间教育支出的差异

地区间教育支出的不均衡,究其原因主要是由各地的经济发展水平不同造成的。为了缩小各地区财政性教育支出的差距,必须完善中央对地方的财政转移支付制度,以保证各地区教育的发展水平更为均衡。一方面政府要加大对我国中西部地区的财政教育经费的投入力度,促进这些地区的教育发展向东部地区看齐;另一方面,政府也要依据各地区的财政收入等因素建立财政教育转移支付的框架,增加对中西部地区的扶持力度。除此之外,经济发展相对落后的地区政府还应当出台相应的有利于吸引人才的政策措施,提高教师的薪资待遇,在避免当地人才流失的同时,能够吸引其他地区人才来当地从事教育工作。

(四)完善运行机制建设

长期以来,我国中央政府与地方政府之间在财权与事权的划分上不甚合理。针对中央和地方在教育领域权责分离的情况,国务院于2019年5月份发布了《教育领域中央与地方财政事权和支出责任划分改革方案》,明确了中央和地方政府在义务教育、学生资助和其他教育方面各自应该承担的责任。尽管如此,但仍存在一些问题,如学前教育幼儿资助等事项的责任划分仍不够明确等。因此,还有必要在充分调研的基础上,进一步调整中央和地方在教育领域的事权范围,形成更为有效的政府间教育支出分担机制。另外,针对我国财政性教育经费当前单一的直接拨款的形式,政府可以依据实际情况增加其他的支出方式,比如像我国中西部经济发展较为落后的地区,政府可以将用于师生的书本费直接以购书券的形式下发到相关机构,避免资金在下拨途中受到截扣或者挪用等行为,使财政资金能达到预期的使用效果。除此之外,中央政府应当建立健全一套有效的对财政性教育支出进行监管的机制,定期监督核查财政性教育支出的具体使用情况,使经费的使用更有效率。

参考文献:

[1] 李文婧.我国财政性教育支出制度问题研究[D].南宁:广西大学,2017.

[2] 傅志明.我国财政教育支出层级结构问题研究[D].厦门:集美大学,2017.

[3] 张馨慧.我国财政教育支出存在的问题及对策[J].现代经济信息,2017(4).

[4] 国家统计局.国家统计年鉴[M].北京:中国统计出版社,2018.

[责任编辑:王 旸]

收稿日期: 2020-03-12

作者简介: 王树玲(1968- ),女,山东沂水人,讲师,硕士,研究方向:财政学与政府会计;辛江杉(1997- ),女,济南人,研究方向:财政学与会计学。

猜你喜欢

商场现代化(2016年27期)2017-02-14

合作经济与科技(2017年1期)2017-01-03

现代商贸工业(2016年27期)2016-12-26

商场现代化(2016年28期)2016-12-19

科学与财富(2016年26期)2016-12-01

商(2016年30期)2016-11-09

商(2016年9期)2016-04-15

商(2016年1期)2016-03-03

西南交通大学学报(社会科学版)(2015年6期)2015-12-16