战疫情逆势求增长 重监管合力谋未来

——2020年第一季度健康险业务经营分析

2020-07-02 05:02蒋冠军明德丰怡精算咨询上海有限公司

上海保险 2020年6期

蒋冠军 明德丰怡精算咨询(上海)有限公司

近年来,中国健康险市场在“健康中国”以及十三五规划“大健康”建设的推动下,进入高速发展期。2019年年底,《健康保险管理办法》正式实施。2020年3月5日,中共中央、国务院正式发布《关于深化医疗保障制度改革的意见》,为未来健康险市场发展定调。2020年第一季度,在新冠肺炎疫情的催化下,消费者的健康风险保障意识不断提高,随着复工复产的逐步推进,健康险的市场需求也将得到进一步释放。

本文将基于第一季度的健康险经营数据和市场端的最新进展,从健康险的最新监管政策、市场经营分析、健康险发展趋势三个部分,介绍2020年第一季度的健康险最新动态,探讨未来行业发展。

一、健康险政策

2020年第一季度,监管频频发力,努力将健康险市场规范化、制度化,以期到2030年,全面健全以基本医保为主体,补充医疗保险、商业健康保险共同发展的多层次医疗保障体系的目标。

应对疫情影响,监管部门大力支持行业建设互联网平台,完善“互联网+医疗”服务功能。符合要求的服务可纳入医保范围,为行业开发相关保险产品以及民众使用线上平台提供了进一步的政策支持。疫情期间,多家保险公司通过手机APP推出线上诊疗服务,远程为客户提供及时有效的医疗咨询和健康管理服务。未来,保险公司在政策支持下,可以通过建设大数据平台,提供电子病历、在线挂号、送药到家等智能医疗服务,提升服务质量。

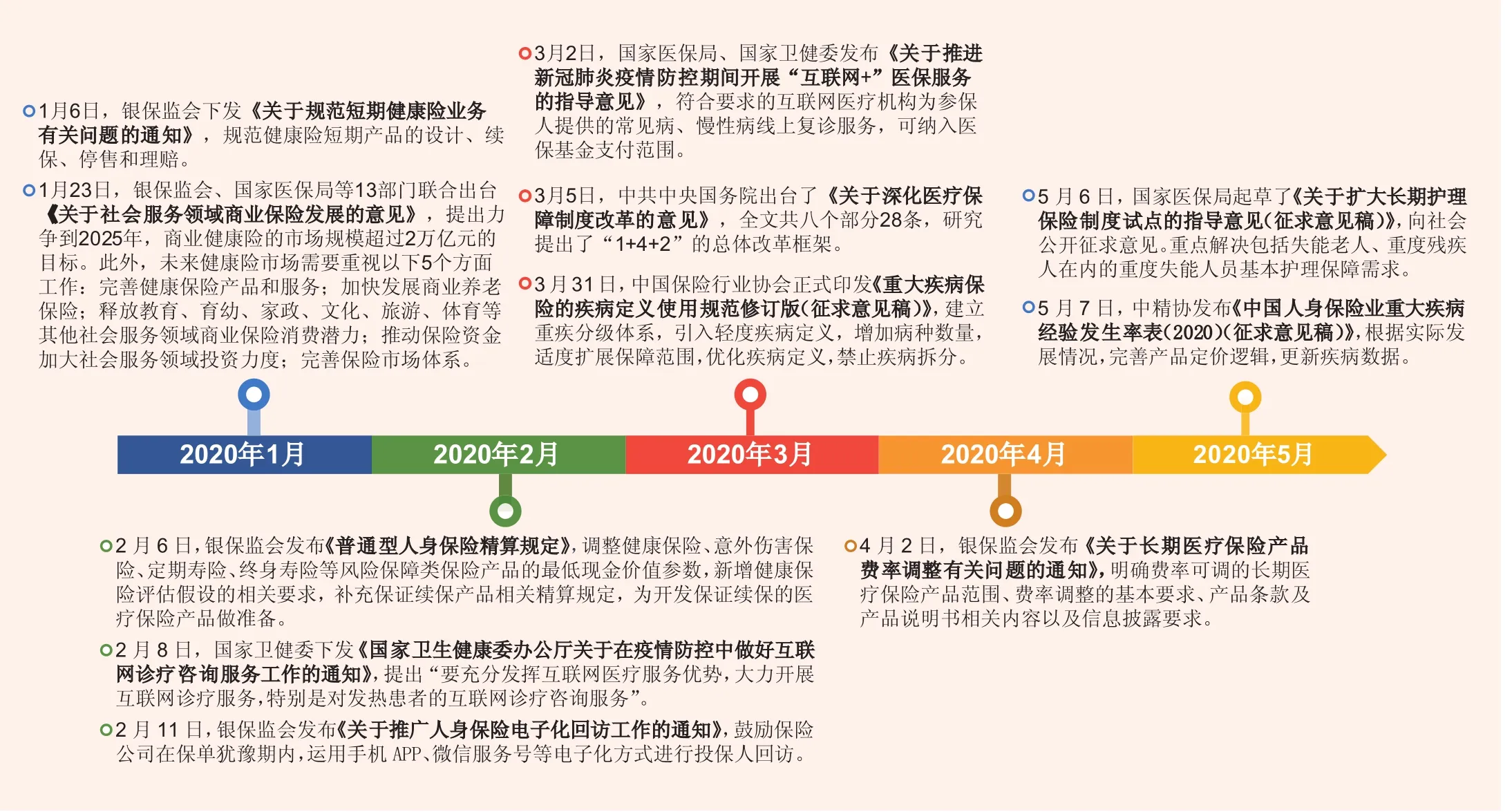

▶图1 2020年1月以来健康险政策汇总

在重疾险方面,中保协时隔13年重新修订了重疾定义,首次引入轻症概念,增加病种数量,并根据最新医疗技术进一步明确疾病定义,总体而言有利于减少理赔纠纷,规范市场销售行为。此外,重疾险经验发生率表也进行了更新,新版发生率较旧版有所降低,从而为产品保障提供了更灵活的空间;同时还新增了大湾区版本的发生率表,为保险公司打造大湾区专属的重疾险产品提供了定价支持。新规下保险公司有机会开发组合式、可选择式产品,以满足市场差异化、多元化需求。

4月,银保监会出台了长期医疗保险产品费率调整政策,明确了费率调整机制,包括符合条件、首次调整时间、调整频率等。之前由于缺乏费率调整政策的明确支持,保险公司多倾向于开发一年期或多年期(六年内)医疗保险产品,通过停售老产品或产品迭代策略来应对医疗赔付上升的压力。如今在监管方的支持下,保险公司未来可以开发保障期限更长、保障责任更全面的医疗保险产品,但整个保险行业同时需要考虑未来调整费率可能带来的逆选择螺旋等问题。

二、健康险经营状况

从市场整体看,健康险业务在疫情影响下依然逆势保持较快增长,一季度原保险保费收入2641亿元,同比增长21.6%。疫情期间,消费者购买健康险的意愿和热情显著提升。随着国内疫情得到有效控制,复工复产逐步展开,业务局面将进一步得到改善。

以下从市场格局、渠道构成、地域差异、盈利能力等角度讨论第一季度健康险经营结果。

(一)市场格局

对于人身险公司,2020年一季度健康险在其总体业务中的占比较去年同期略有上升,截至3月底为16.2%。财产险公司的健康险业务占比则依然保持逐年上升趋势,达到14.4%。财产险公司健康险业务占比增速显著快于人身险公司。

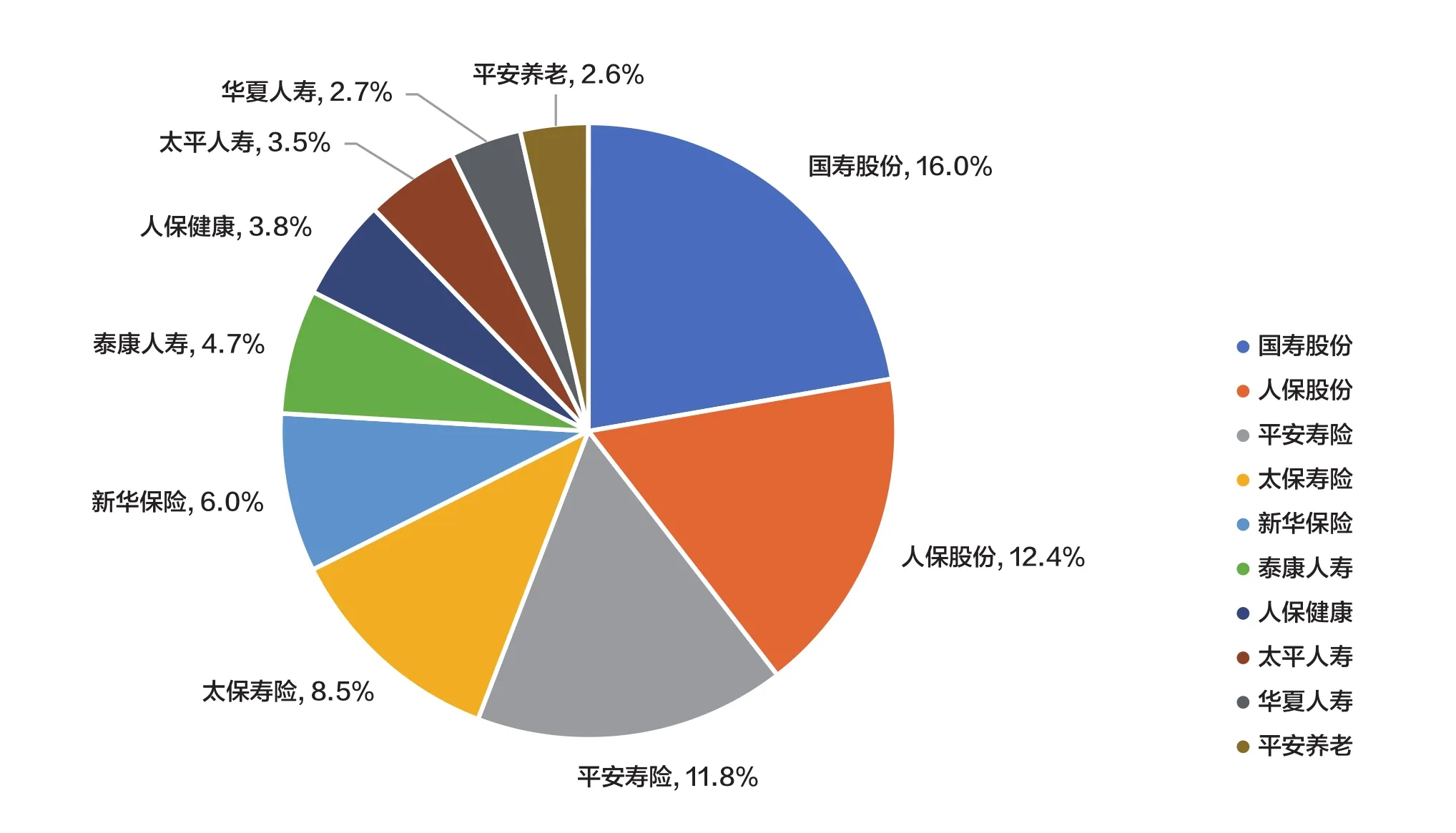

截至一季度末,健康险业务原保费收入排名前十的保险公司的市场份额合计为72.0%,市场集中度依然较高。健康险业务总体由人身险公司主导,排名前十的保险公司中仅有一家财产险公司。人身险公司的总体健康险市场份额为80.4%,较去年下降约7.7%,部分原因是财产险公司的部分健康险业务年初集中出单,未来人身险与财产险公司的占比差距有进一步缩小的可能。

(二)渠道构成

▶图2 截至2020年3月底的健康险市场份额(排名前十的保险公司)

截至3月底,人身险公司的健康险业务个险、团险占比分别是73.2%和26.8%,与去年同期相比没有显著变化。历年来,团险比例在第一季度会高于全年,主要原因可能为团险业务以企业补充医疗和政府合作类(如大病商办)业务为主,多在年初签单或续保,随后业务比例在年内逐渐下降。我国健康险业务与寿险业务渠道主导的模式类似,这是因为健康险业务中以个险销售渠道为主的长期重疾险业务贡献了三分之二的保费,可能通过团体渠道销售的医疗险仅贡献余下的三分之一的保费。

(三)地域差异

财产险公司健康险各地区综合成本率与去年同期相比,天津同比减少33.0%,深圳同比减少11.6%,而大连同比增长21.6%,陕西同比增长10.5%;西藏是综合成本率最高的地区,其次是大连(109.0%)和广西(103.6%)。重庆、甘肃和江西保费收入增长较快,增速分别为16.7%、13.4%和12.8%;宁波、大连和河南保费收入略有下降,降速分别为8.0%、5.9%和4.9%。

▶图3 各地普惠险项目常见组织形式

(四)盈利能力

财产险公司主要销售短期健康险,赔付率相对较高,数据显示,一季度89家财产险公司中54家综合赔付率高于80%,20家高于100%。总体财产险公司的盈利能力一般,当然,不同财产险公司之间综合成本率和综合费用率存在显著差异。

人身险公司健康险总体赔付率仍处于较低水平,相比国际市场也较低,部分原因是中国目前商业健康保险主要购买人群较为年轻,且大部分保费由长期重疾险组成,还在保单早期,尚未进入疾病高发时期,但近年来也有盈利能力降低的趋势。

在新冠肺炎疫情影响下,健康险行业面临前所未有的机遇和挑战。银保监会多次下发通知文件,指导行业积极应对疫情影响,有35家人身险公司在不上调保费的基础上,将疾病险的责任范围扩大至新冠肺炎导致的身故、伤残和重疾赔付。健康险的赔付也在短期内受到疫情的影响,防疫初期赔付有所延迟,导致疫情稳定后赔付量短暂有所上升,但因新冠肺炎确诊相关费用由政府承担,对商业健康险影响有限。

此外,受国家居家隔离政策影响,保险行业线下展业受到极大阻力,短期内传统模式下的新单销售近乎停滞。多家保险公司运用保险科技开展业务,积极开发线上服务平台。

三、城市普惠医疗保险(“普惠险”)

近年来,国家频频出台政策鼓励商业健康险发展,提出“健康中国2030”规划,明确发展目标,为健康产业带来前所未有的发展契机。然而,现阶段中国个人医疗支出占比过高,商业保险占比远低于欧美等发达国家水平。普惠险在基本医保和大病保险基础上,用商保降低个人自付及目录外特药医疗支出,是完善医疗供给、提高消费者多元化医疗需求保障的创新产品。产品覆盖面广(不限年龄,筹资能力允许也可以不限既往症投保),保障范围涵盖自付、自费、特药保障,保额高至百万元,有望进一步提升老百姓的医疗保障水平,有效缓解医保资金支出过快上升的压力,同时避免老百姓因为灾难性医疗支出因病致贫或因病返贫,通过商业保险服务国家全面脱贫的战略。

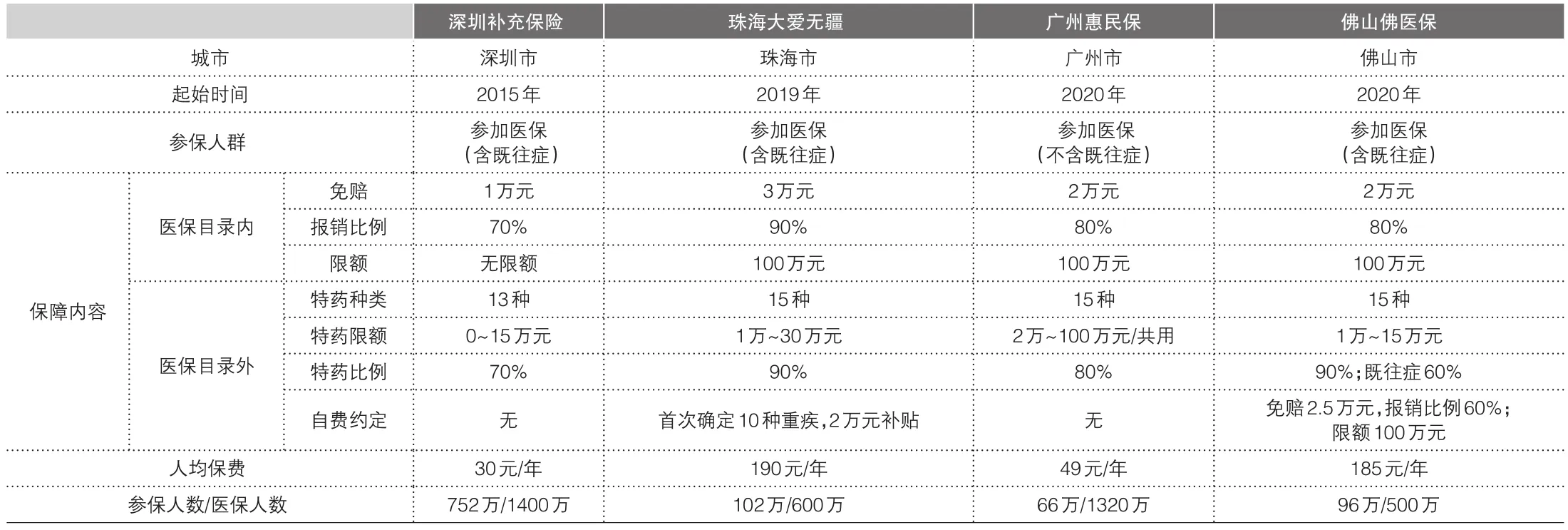

▶表1 多地普惠险项目比较

自2015年起,多地率先尝试开发普惠险产品,如深圳医保补充保险、珠海大爱无疆保险、广州惠民保、佛山佛医保等。其他省市如山东、浙江、江苏、四川等地纷纷跟进研究,产品经济效益和社会效益并重,有望在全国范围进一步推广。

尽管已有先行探索经验,但行业也清醒地认识到普惠医疗险还有诸多问题亟待解决。如,各地特药目录和产品保障没有明确规范,也没有充分考虑医保统筹地区的具体情况;部分地区的保障片面追求价格竞争力,没有充分关注产品的普惠属性,提升的保障水平有限;精算定价没有发挥应有作用,各地的实际经营状况存在很大差异;健康管理功能暂时缺位,商保的角色定位仍局限于财务转移;医保和商保行业也缺乏跨界交流,尚未形成有效协同,影响参保率的进一步提升;等等。相信随着行业主体的进一步重视及监管方的协同努力,普惠险市场会逐渐制度化、规范化,推出更多基于市场需求的地区差异化、多元化产品,配合积极的健康管理服务,在有效减轻投保人医疗负担的基础上,积极协助管理投保人的健康风险,在总体医疗成本可控前提下提升全民健康水平。

猜你喜欢

工程数学学报(2022年1期)2022-05-30

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

进出口经理人(2020年11期)2020-11-24

证券市场红周刊(2019年37期)2019-10-09

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

消费导刊(2018年8期)2018-05-25

商周刊(2017年8期)2017-08-22

中国卫生(2016年10期)2016-11-13