不同货币政策机制下创业导向型政策的宏观经济效应

2020-07-02 02:00陈利锋

深圳大学学报(人文社会科学版) 2020年3期

陈利锋

(1.海南大学经济学院,海南 海口 570228;2.中共广东省委党校经济学教研部,广东 广州 510053)

一、引 言

作为劳动力市场中一种重要的就业形式,自主创业型就业为各国缓解就业压力做出了重要贡献[1]。 Shapiro 指出,拉丁美洲、亚洲及非洲地区自主创业型就业占比分别达到37.9%、31.5%和45.5%[2]。Bernard 等人的统计分析结果表明, 自主创业型企业数量变化可以解释美国GDP 变化的46.6%[3]。 高文书和薛进军使用城市非正规就业调查数据估算了我国自主创业型就业规模及其占比,结果显示我国自主创业型就业占比为18.6%[4]。 自主创业型就业灵活性较好,自主创业者创办的企业可以吸引更多的潜在就业,因而鼓励自主创业有助于缓解社会就业压力,并成为政府促进就业的一个重要政策选择。 同时,自主创业型就业对宏观经济波动也具有显著影响。 Bilbiee 等建立了包含自主创业的实际经济周期模型, 并使用美国数据对模型进行了估计,结果表明自主创业显著影响了经济周期波动的持久性[5]。Shapiro[2]、Epstein 和 Shapiro[6]以及陈利锋[7]等均指出,劳动力市场就业结构的变化显著影响了经济周期波动。 Feenstra 和Weistein 发现,自主创业型就业促进了美国就业岗位增加,进而通过降低劳动力市场工资加成而提升了社会福利[8]。 在政策实践层面,基于促进就业与实现经济高质量发展需要,2014 年我国政府提出“大众创业、万众创新”的号召,并且出台多项政策文件鼓励自主创业。那么,我国政府以鼓励创业为目的的劳动力市场政策调整将产生何种宏观经济效应呢?

事实上,研究者对劳动力市场政策调整的宏观经济效应进行了较多探讨。 Perez 及其合作者[9]、Boeri 和Garibaldi[10]使用稳态分析法考察了劳动力市场政策调整的长期效应, 但均忽略了政策调整产生的动态效应。 Cacciatore 和 Fioro[11]、Cacciatore等[12]以及Gomes 等[13]的已有研究则主要关注的是政策调整产生的短期动态效应,而忽略了政策调整可能带来的长期影响。 基于以往研究存在的不足,同时结合我国劳动力市场中自主创业型就业显著存在的现实,本文构建了包含自主创业型就业等多种就业形式的动态随机一般均衡(即DSGE)模型,分别考察了以鼓励创业为目的进行的劳动力市场政策调整产生的长期效应与短期效应。 这是本文相比以往研究所做的第一个方面的拓展工作。

与以往研究相比,本文另一个拓展是比较了两种货币政策机制即正常时期(Normal Times)与超低(Ultra-Lower)利率环境下政策调整产生的宏观经济效应。 超低利率源于金融危机期间的非常规货币政策,这一货币政策使利率接近零值[14][15][16]①。与正常时期相比,超低利率显著改变了宏观经济政策的传导路径[14][17][18],进而使政策调整产生的宏观经济效应与正常时期存在明显差异。 本文考察和比较了正常时期与超低利率环境下以鼓励创业为目的而进行的政策调整产生的长期与短期效应。结果显示, 超低利率显著削弱政策调整产生的宏观经济效应。

本文主要的边际创新包括:(1) 全面考察了以鼓励创业为目的而进行的政策调整产生的长期与短期效应。 (2)详细考察并比较了正常时期与超低利率环境下劳动力市场政策调整的长期效应与短期效应之间存在的差异。 (3)比较了以鼓励创业为目的进行的单项政策调整与多项政策综合调整产生的长期、短期效应及其差异。 本文其余部分的结构安排为:第二部分建立一个包含自主创业型就业的动态随机一般均衡模型;第三部分对模型进行参数化处理;第四部分使用长期分析法考察以鼓励创业为目的进行的单项政策调整和多项政策综合调整产生长期影响;第五部分使用短期动态分析方法考察以鼓励创业为目的进行的单项政策调整和多项政策综合调整产生的短期效应;最后是本文的总结。

二、模型与设定

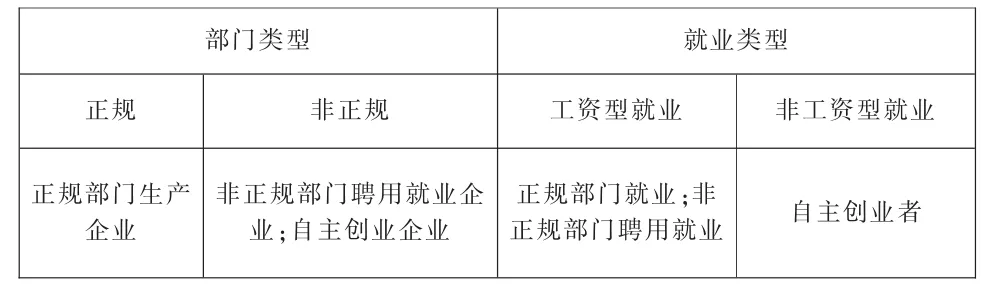

本部分构建的DSGE 模型包含3 种就业形态:自主创业型就业、非正规部门聘用就业、正规部门就业。 从就业所属部门的角度看,自主创业型就业与非正规部门聘用就业属于非正规就业。 原因在于,在现实经济中,自主创业者建立的企业大多为小微型企业,依据国际通行标准,这类企业属于非正规部门,因而自主创业型就业属于非正规就业。从就业者是否获得工资报酬角度看,自主创业者并未从其创办的企业中获得工资报酬,因而属于非工资型就业,而非正规部门聘用就业和正规部门就业均获得工资收入,属于工资型就业。具体的,表1 给出了本文模型中部门类型与就业类型之间的关系。

表1 部门类型与就业类型

模型经济中典型家庭的效用函数为:

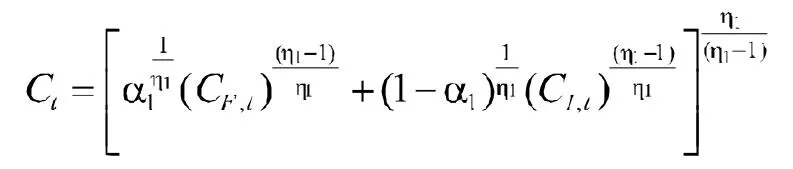

其中,β 为时间偏好系数,消费Ct由正规部门产品CF,t和非正规部门产品CI,t构成②。定义α1为正规部门产品偏好参数,η1为正规部门产品与非正规部门产品的替代弹性,那么典型家庭的消费可以表示为:

定义 It、Kt为投资和物质资本,δ 为折旧率,It与Kt的关系满足:

当经济系统处于稳态时,新增加的物质资本投资等于折旧的物质资本,即:I=δK。为保证系统稳定性,参考Gal1′和Monacelli[19]的设定,函数为投资调整成本并满足:S(δ)=δ,S′(δ)=1。 在模型中加入物质资本调整成本的原因在于:第一,现实中的物质资本投资往往带有一定的目的性,投资形成的物质资本具有专用性,因而将物质资本用作他途时可能导致资本调整成本。 第二,已有研究证实,在加入物质资本调整成本之后,模型中各宏观经济变量的动态特征与现实数据更加匹配。

定义LS,t和为自主创业型就业数量和新进入的自主创业型就业,表示自主创业企业破产的概率。 因此,LS,t可以表示为:

定义 Pt、PF,t、PI,t分别为 CPI、正规与非正规部门产品价格, 定义 Rt、ECt、Rkt、Bt分别为名义利率、自主创业进入成本、物质资本实际租金率和无风险债券,在以往相近研究如Gal1′和Monacelli[19]发表于2016 年的文章中,Bt的期限均被设定为一个时期,由于债券无风险且家庭投资方式存在多样性,必然导致债券投资不存在无风险套利;定义WF,t、WI,t为正规与非正规部门聘用就业企业为求职者提供的名义工资,LF,t与LI,t为正规与非正规部门聘用就业,Ot为其他收入。 那么,家庭经济预算约束为:

其中,Πs,t=PI,t(YS,t-RS,tLS,t)为自主创业获得的收益或利润,YS,t=ZS,t(LS,t)1-αI表示其生产函数,ZS,t为该类企业的生产技术冲击。 由于自主创业型就业属于非正规部门, 因而非正规部门劳动贡献份额1-αI 也度量了自主创业型就业的劳动贡献份额。 参考Shapiro[2]的设定,本文将自主创业项目视为特殊资本,其市场交易的回报率为RS,t。 家庭预算约束方程左边各项代表了家庭的消费支出、物质资本投资支出、购买一期无风险债券支出以及自主创业投入,而方程右边则代表了家庭成员自主创业获得的收益、就业于正规部门获得的工资收入、就业于非正规部门聘用就业企业获得的工资收入、上一时期购买债券获得的收益、物质资本租金收入以及其他收入。

定义δI、δF分别为非正规与正规部门聘用企业就业者的离职率,HI,t、HF,t分别为非正规与正规部门聘用就业企业新聘任的劳动力数量,Ut为失业,XS,t表示待业者选择自主创业的概率, 那么LF,t、LI,t和XS,t可以表示为:

自主创业型就业的进入成本ECt满足:

其中,εEC,t表示进入成本冲击, 鼓励自主创业政策可以通过降低进入成本而影响自主创业选择,进而影响劳动力市场乃至整个宏观经济;ΓI表示非正规部门聘用成本规模系数。 定义HCx,t为正规部门与非正规部门聘用就业企业聘任劳动力耗费的成本,且满足:

其中,εHCx,t、γx分别表示聘用成本规模冲击、HCx,t对本部门就业概率Xx,t的弹性,ΓF表示正规部门聘用成本的规模参数。

定义SS,t和JS,t分别为自主创业型就业价值和企业价值, 为非正规就业者议价能力变量, 自主创业型就业劳动者与企业联合收益最大化问题为最大化方程对应的一阶条件为:

方程(7)为决定自主创业资本的收益RS,t的核心方程。 定义 θxp为名义价格刚性系数,εxp表示最终产品替代弹性,P*x,t表示最终产品的最优价格,最终产品价格调整方式为:

定义MCx,t表示两部门最终产品的实际边际成本,那么决定P*x,t的条件为:

基于支出法核算的角度,总产出Yt满足:

从社会生产的角度,总产出为各部门产出的加总,即:

其中,YtF和YtI分别为正规部门与非正规部门聘用就业企业的产出。 将总劳动力供给标准化为1,那么失业 Ut为:Ut=1-Lt,Lt表示总就业。 Lt为经济中各种就业之和,即:Lt=LS,t+LI,t+LF,t。

最后,货币政策当局执行的货币政策机制为:

其中ΠtP=Pt/Pt-1表示模型经济中的通胀率,γ为利率平滑系数,γP、γy表示利率对通胀、产出的反馈系数;R、Y、ΠP分别对应相关变量的稳态。 模型经济中所有的外生冲击均服从平稳一阶自回归过程。 显然,政策方程(12)中包含了两种不同的货币政策机制:正常时期,货币政策当局执行的是对通胀和产出缺口做出反应的泰勒规则;而当经济处于超低利率环境或者存在利率零下界约束[15][20][21]时,以上政策方程取值为0。

三、模型参数化

根据惯例,对模型分析影响不明显的结构参数与稳态参数一般采用直接校准法进行参数赋值。而关于校准参数的选择,本文参考的是以往相关研究中的选取惯例。 对模型结论存在显著影响的参数,本文采用我国现实数据并使用贝叶斯法进行参数估计以确定这类参数的取值。

(一)基本参数校准

依据高文书和薛进军[4]使用我国就业调查数据估算的结果,自主创业型就业与正规部门就业在总就业中的稳态占比分别取值为0.18 和0.65; 资本折旧率δ,依据He 和Yu 等[22]估算的结果,将其取值校准为0.04;家庭成员的时间偏好因子β,参考以往研究的惯例取值为0.98。由于稳态参数是模型无法识别的参数,因而以往研究同样采用校准法赋值。 在本文模型中,需要校准的稳态参数为不同部门稳态议价能力和聘用成本规模系数。 对这些参数校准主要用以保证正规部门就业者议价能力大于非正规部门,并且相同条件下正规部门具有相对更高的聘用成本。 具体的,正规部门就业者稳态议价能力参数 、非正规部门聘用就业者稳态议价能力参数 ,分别校准为0.8 和0.2;正规部门和非正规部门聘用就业企业的聘用成本规模系数ΓF和ΓI分别校准为2.5 和0.5③。

(二)参数估计

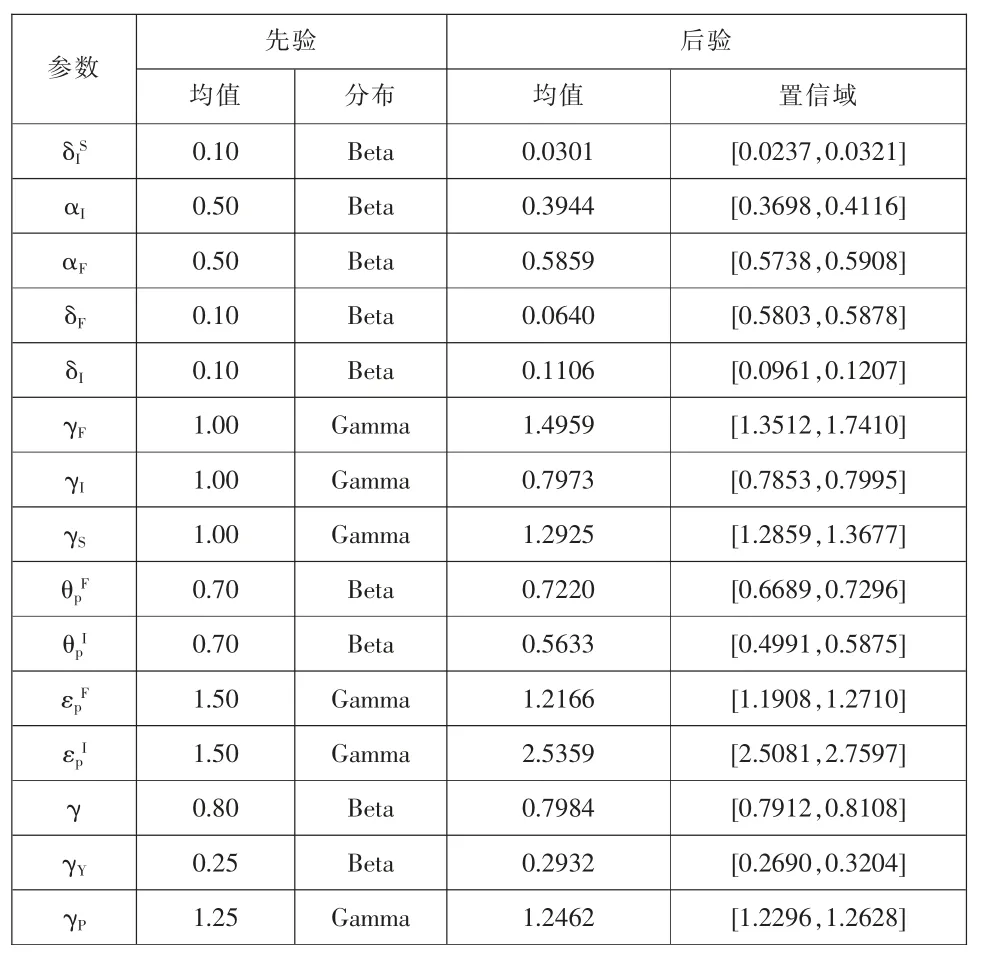

本文使用GDP、 同业拆借利率、CPI 和消费进行参数估计,这些观测值分别对应本文模型中Yt、Rt、Πtp和 Ct。 消费采用经 CPI 调整后的居民消费总额对数数据,Πtp对应环比处理后的CPI 数据。所有观测值数据的样本时期跨度为2002Q1 至2018Q2,数据来源为中经网数据库。所有观测值数据全部使用X12 法分离季节趋势,并使用CF 滤波提取周期成分。 最终的参数估计结果见表2。

表2 贝叶斯估计结果

四、鼓励自主创业政策的长期效应分析

本文模型环境中, 政府鼓励创业政策包括两类:第一类政策为政府通过降低自主创业企业进入成本以鼓励自主创业。由于这类政策仅涉及单项政策的改变,因而可以称为单项政策调整。 为不失一般性, 可以考虑自主创业企业进入成本下降10%。第二类政策调整为政府同时使用降低自主创业成本政策、降低正规部门聘用成本以及降低正规部门议价能力政策。 这类政策涉及多项政策的同时调整,本文将其称为多项政策综合调整。 类似的,设定综合政策调整过程中,自主创业进入成本、正规部门聘用成本以及正规部门议价能力均下降10%。

为便于进行长期效应分析,本文首先对模型进行对数线性化,这一做法使各宏观经济变量的初始稳态全部转变为0。 因此,如果政策调整后宏观经济变量的新稳态值为正数,则表明政府鼓励自主创业政策(无论是单项政策调整还是多项政策综合调整)引起该宏观经济变量增加,相反则表明鼓励自主创业政策引起该宏观经济变量减少。 具体的,表3 分别给出了政府用于鼓励自主创业的单项政策调整和多项政策综合调整推行之后各宏观经济变量达到的新稳态。 同时,以往研究已证实超低利率环境可能改变政策调整的影响[15][16],因此为了更加全面和科学地考察劳动力市场政策调整产生的长期影响,本文区分了正常时期与超低利率环境两种情形。

表3 鼓励自主创业政策的长期效应

表3 首先给出了正常时期和超低利率环境两种情形下单项政策调整的长期影响。 显然,无论经济处于正常时期还是超低利率环境,政府基于鼓励创业目的进行的单项政策调整均增加了总产出和就业,并实现了通胀下降。同时,基于鼓励创业目的进行的单项政策调整均引起正规部门产出增加和工资水平上升,并引起非正规部门聘用就业企业产出减少、 工资水平上升以及自主创业企业产出增加。比较正常时期与超低利率环境下单项政策调整的长期效应可以发现:(1)相比正常时期,超低利率环境下以鼓励创业为目的的单项政策调整对总产出和就业的影响均相对较小。 (2)超低利率环境下以鼓励创业为目的的单项政策调整仅引起通胀相对较小幅度下降。(3)相比正常时期,超低利率环境下以鼓励创业为目的的单项政策调整仅引起自主创业型企业产出较小幅度增加,但引起非正规部门产出较大幅度下降和非正规部门工资较大幅度上升。(4)相比正常时期,超低利率环境下以鼓励创业为目的的单项政策调整对正规部门产出和工资的影响相对较小。(5)正常时期,以鼓励创业为目的的单项政策调整引起正规部门工资水平上升的幅度相对较大, 因而导致部门之间工资收入差距扩大;超低利率环境下,以鼓励创业为目的的单项政策调整对非正规部门工资水平的影响大于正规部门,因而缩小了部门之间工资收入差距,进而实现了部门之间收入不平等状况的改善。

表3 还给出了基于鼓励创业目的进行的多项政策综合调整产生的长期影响。与单项政策调整的长期影响类似,无论经济处于正常时期还是超低利率环境,基于鼓励创业目的进行的多项政策综合调整均引起总产出、就业增加以及通胀下降。 同时,基于鼓励创业目的进行的多项政策综合调整引起正规部门产出增加与非正规部门工资水平上升。与单项政策调整的长期效应不同,无论经济处于正常时期还是超低利率环境,多项政策综合调整都引起非正规部门产出增加和正规部门工资水平下降。

基于表3 结果,还可以比较以鼓励创业为目的的单项政策调整与多项政策综合调整的长期影响,二者之间的差异表现如下:(1)无论是正常时期还是超低利率环境,除自主创业企业产出外,多项政策综合调整对各宏观经济变量的长期影响均大于单项政策调整。 (2)正常时期,单项政策调整引起部门间工资收入差距扩大; 而超低利率环境下,单项政策调整有助于缩小部门间工资收入差距。 与单项政策调整不同,无论是正常时期还是超低利率环境,多项政策综合调整均引起正规部门工资水平下降与非正规部门工资水平上升,进而有助于缩小部门间工资收入差距。 (3)无论是正常时期还是超低利率环境,以鼓励创业为目的的单项政策调整均引起自主创业企业产出增加,而多项政策综合调整则引起自主创业企业产出下降。 因此,基于表3,本文发现一个有趣的现象:多项政策综合调整的初衷是推动自主创业,但是政策实施的长期效应却表现出自主创业企业产出下降。 这一研究结果与Bertinelli 等[23]以及 Igna 等[24]基本一致,两者分别基于动态随机一般均衡模型和OECD 国家的相关数据发现,当涉及产品市场与劳动力市场的多项政策调整同时推进时,政策最终的效果可能导致小微型企业就业和产出减少,尽管政策调整的目标是推动小微企业发展。 那么, 何种原因导致产生这一现象呢?Rahul 和Purva[25]指出,只要正规部门与非正规部门间存在收入、社会认可程度等方面的诸多差异,多项政策同时调整就势必会引起部门之间相对收益的改变,发展中国家正规部门相对较高的外在和隐含福利必然引起要素向正规部门流动。 Shapiro 发现类似的结论,并认为只要发展中国家正规部门与非正规部门显性与隐性优势显著存在,那么政府为鼓励创业而推行的政策产生的终极效果就反而会影响自主创业企业的发展[2]。 由于我国正规部门与非正规部门之间福利差距显著存在[4][7],因而这一结论意味着本文模型中多项政策同时调整最终必然抵销甚至超过自主创业成本下降的影响。部分研究者将这一过程称为就业正规化进程[4]。综上,表1 结果表明,相比单项政策调整,以鼓励创业为目的的多项政策综合调整可以更有效地推动就业正规化。

五、鼓励创业政策的短期效应分析

本部分使用脉冲响应函数分析法考察鼓励创业政策的短期效应,基于研究需要,分别考察正常时期与超低利率环境下以鼓励创业为目的的单项政策调整与多项政策综合调整产生的短期效应。

(一)单项政策调整的短期效应

图1 给出的是正常时期与超低利率环境下以鼓励创业为目的进行的单项政策调整对宏观经济产生的短期影响。基于图1 可以发现:(1)无论经济处于正常时期还是超低利率环境,单项创业导向型政策调整均引起总产出、自主创业企业产出及正规部门产出增加,同时引起非正规部门聘用就业企业产出水平表现出下降趋势。 (2)与单项政策调整的长期效应类似,正常时期单项创业导向型政策调整引起正规部门与非正规部门间工资收入不平等状况恶化;而在超低利率环境下,单项创业导向型政策调整引起非正规部门聘用就业者名义工资上升的幅度大于正规部门,进而缩小了部门间工资收入差距。(3)当经济处于正常时期,单项政策调整最初引起通胀上升,并且从第三个时期开始通胀出现下降趋势;当经济处于超低利率环境时,单项政策调整最初同样引起通胀上升,但通胀上升趋势持续的时期更长,在经历7 个时期通胀上升之后,单项鼓励创业型政策调整才实现其对于物价的稳定作用。参考Cacciatore 等人[12]的已有研究成果,可以将短期通胀上升看做单项鼓励创业型政策调整产生的短期成本。因此,图1 的分析结果显示,超低利率环境下单项鼓励创业型政策调整产生的短期通胀成本大于正常时期。(4)正常时期,单项鼓励创业型政策调整最初导致失业增加,但这一趋势仅持续2 个时期;超低利率环境下,单项鼓励创业型政策调整最初同样导致失业增加,但是其持续时间达到5 个时期。 因此,如果将短期失业增加也看做单项鼓励创业型政策调整的短期成本,那么超低利率环境下单项政策调整的短期成本大于正常时期。

综合以上分析可知,无论是在正常时期还是超低利率环境下,以鼓励创业为目的进行的单项政策调整均存在短期成本,表现为通胀和失业的短暂上升。 不过,相比正常时期,超低利率环境下单项政策调整引起通胀上升和失业增加持续的时期相对更长,因而政策调整的短期成本相对更大。 尽管如此,从单项政策调整对部门间工资收入差距的影响看,当经济处于正常时期,单项政策调整导致部门间工资收入差距扩大;而当经济处于超低利率环境时,单项政策调整则会导致部门间工资收入差距缩小。 因此,如果政策制定者更加关注部门间工资收入不平等,那么应使用扩张性货币政策使经济达到超低利率环境;如果政策制定者更加关注政策调整对通胀和失业的影响,那么应该通过货币与金融方面的政策调整使经济远离超低利率环境。

进一步比较以鼓励创业为目的进行的单项政策调整产生的长期与短期效应。 结合表3 和图1可以认为,尽管以鼓励创业为目的进行的单项政策调整的长期与短期宏观经济效应有诸多相似之处,但仍存在长期收益与短期成本之间的权衡取舍:为了获得长期总产出、部门产出、就业增长以及通胀下降、失业减少的政策效果,政府推行以鼓励创业为目的的单项政策调整,而经济行为主体则需要忍受短暂通胀上升、失业增加以及就业减少等消极影响。

图1 单项政策调整的短期效应

(二)多项政策综合调整的短期效应

图2 显示的是正常时期与超低利率环境下多项政策综合调整产生的短期宏观经济效应。基于图2 可以发现, 无论是正常时期还是超低利率环境,政府为鼓励创业而进行的多项政策综合调整均实现了总产出、正规部门产出、非正规部门聘用就业企业产出、自主创业企业产出增加、就业增加以及非正规部门工资水平上升。 同时,与经济所处的现实状态无关,多项政策综合调整的短期效应还包括降低通胀、减少失业和正规部门工资水平下降。 因此,从部门间工资收入差异角度看,无论是正常时期还是超低利率环境,以鼓励创业为目的的多项政策综合调整均有助于缩小部门间工资收入差距。不过,正常时期与超低利率环境下多项政策综合调整产生的短期效应也存在显著差异, 具体表现为两点:第一,超低利率环境下多项政策综合调整产生的影响小于正常时期。 一方面,尽管超低利率环境下多项政策综合调整实现了总产出、各部门产出以及就业增加,但其短期效应小于正常时期;另一方面,超低利率环境下,多项政策综合调整推行之后,通胀和失业下降的幅度小于正常时期。 第二,超低利率环境下多项政策综合调整对正规部门工资与非正规部门工资的影响与正常时期存在显著差异。

图2 多项政策综合调整的短期效应

比较图1 与图2 可以发现,无论经济处于正常时期还是超低利率环境,多项政策综合调整对宏观经济产生的短期影响均有别于单项政策调整,具体表现为:(1)多项政策综合调整后,总产出与各部门产出表现出更大幅度的增加, 而单项政策调整后,总产出与各部门产出增加的幅度相对较小。 (2)单项政策调整存在短期成本, 表现为通胀短暂上升、失业短暂增加以及就业短暂减少,而多项政策综合调整则无明显短期成本。 另外,单项政策调整与多项政策调整的差异还表现为,正常时期单项政策调整导致正规部门与非正规部门工资水平上升,但由于正规部门工资水平上升的幅度大于非正规部门,进而导致部门间工资收入差距扩大;超低利率环境下,单项政策调整则引起正规部门工资下降与非正规部门工资上升,进而导致部门间工资收入差距缩小。 与此不同,无论经济处于正常时期还是超低利率环境,多项政策综合调整均引起正规部门工资水平下降和非正规部门工资水平上升,进而缩小了部门间工资收入差距。

比较图1 和图2 还可以发现,相比经济处于正常时期的情形而言,超低利率环境下劳动力市场政策调整均导致各宏观经济变量表现出更大的波动性。 这一发现与Debortoli 等[26]的结论类似,通过使用美国宏观经济数据与美联储政策利率数据进行经验估计,他们发现超低利率环境是导致劳动力市场政策调整后宏观经济出现相对更大波动的直接成因。 原因在于超低利率环境下货币政策已经无法影响利率,因而无法通过影响价格和成本而传导至整个宏观经济。 Gall′[21]指出,超低利率环境下,利率达到零下界,政策调整无法影响利率,必然使宏观经济变量如产出、 就业等表现出更大的波动性。因此,从宏观经济稳定的角度而言,超低利率环境导致政府鼓励创业政策的效果出现弱化。

比较以鼓励创业为目的进行的多项政策综合调整产生的短期与长期效应可以发现:(1)无论是正常时期还是超低利率环境,多项政策综合调整均有助于降低正规部门工资并提高非正规部门工资,表明多项政策综合调整有助于缩小部门间工资收入差距。(2)相比正常时期,无论是短期效应还是长期效应,超低利率环境下多项政策综合调整产生的宏观经济影响有所弱化。

最后,综合比较以鼓励创业为目的进行的单项政策调整与多项政策综合调整的宏观经济效应可以发现:(1)无论是正常时期还是超低利率环境,多项政策综合调整均未产生明显的短期成本,而单项政策调整则产生了明显的短期成本。 (2)就政策产生的宏观经济效应而言,无论是正常时期还是超低利率环境,多项政策综合调整产生的宏观经济效应均大于对应的单项政策调整产生的影响。 (3)正常时期与超低利率环境下单项政策调整产生的影响存在显著差异,但多项政策综合调整产生的宏观经济效应则基本一致。 因此,基于鼓励创业型政策调整产生的宏观经济效应,无论经济处于正常时期还是超低利率环境,同时进行降低自主创业成本以及正规部门政策调整的多项政策综合调整具有相对更好的效果。 更进一步,为提升多项政策综合调整产生的影响,政府应同时调整货币政策使经济远离超低利率环境。

六、结论与政策启示

通过构建包含正规部门就业、自主创业型就业及非正规部门聘用就业等多种就业形式的DSGE模型,本文分别考察了正常时期与超低利率环境下为鼓励创业推行的单项政策调整和多项政策综合调整产生的长期与短期宏观经济效应。 研究结果显示:(1)以鼓励创业为目的进行的单项政策调整存在长期收益与短期成本权衡取舍的特征,为了获得长期收益,经济行为主体需忍受政策调整带来的短期成本,包括通胀短暂上升、失业短暂增加以及就业短暂减少。这一短期成本在超低利率环境下更为明显,表现为超低利率环境下单项政策调整引起的通胀上升、失业增加和就业减少更加持久。(2)正常时期, 以鼓励创业为目的进行的单项政策调整导致部门间工资收入差距扩大, 而超低利率环境下, 这一政策调整有助于缩小部门间工资收入差距。因此,从缩小部门间收入差距的角度,政府应该在超低利率环境下进行单项政策调整以鼓励创业。(3)无论是正常时期还是超低利率环境,无论是长期效应还是短期效应,政府推行多项政策综合调整产生的宏观经济效果均大于单项政策调整。 换言之, 基于提高政策调整的宏观经济效应的角度考虑,政府应该使用包括降低自主创业成本和对正规部门进行调整在内的多项政策综合调整。 (4)无论是单项政策调整还是多项政策综合调整,超低利率环境下政策调整产生的宏观经济效应均小于正常时期,且会引起各宏观经济变量更大的波动。

以上研究发现具有鲜明的政策意涵。 已有研究指出,超低利率环境在我国显著存在[14][15]。在这一现实经济环境下,基于促进就业考虑,我国政府积极进行劳动力市场政策调整,大力推行并支持“大众创业、万众创新”。 基于本文研究结论可以认为,为促进自主创业并提高政策调整产生的宏观经济效应,政府需要在降低自主创业成本的同时,进行正规部门相关政策调整。 我国近年来推行的机关事业编制人员养老体制改革、鼓励事业编制人员创业等政策, 正是这种多项政策综合调整取向的反映,这有助于降低正规部门聘用成本和控制正规部门就业者议价能力,其政策调整的效果将显著优于单项政策调整。 与此同时,党的十八大以来,党和政府对社会公平更加重视。 依据本文研究结论,为缩小正规部门与非正规部门间工资收入差距,政府应该调整货币政策,在超低利率环境下进行鼓励创业型单项政策调整,以提升社会公平。 本研究还发现,超低利率环境下单项政策调整与多项政策综合调整产生的长期与短期效应均相对较小,并且导致各宏观经济变量表现出更大波动。 因此,为了稳定宏观经济,并提高我国鼓励创业型政策调整的宏观经济效应,政府应调整货币与金融政策使我国经济远离超低利率环境。

综合以上分析, 政府需要结合创业导向型政策调整的方式 (单项政策调整还是多项政策综合调整)以及政策调整的目标,并配合相应的货币与金融政策使经济处于正常时期或者超低利率环境。 目前,在新冠肺炎疫情逐渐得到有效控制的背景下,促进社会就业、恢复和发展生产进而稳定宏观经济成为重要的政策目标。 由于自主创业对促进就业和产出增长具有重要作用, 因而采用适宜政策鼓励创业, 对于实现宏观经济稳定的目标具有重要意义。 同时,我国实行以定向降准为内容的扩张性货币政策, 而不是选择美联储采用的超低利率政策, 这对于提高我国鼓励创业型政策的宏观经济效应具有积极功能④。

(感谢博士后合作导师中国社会科学院经济研究所、《经济研究》副主编张平研究员及广东外语外贸大学副校长王廷惠教授的宝贵指点,感谢暨南大学刘金山教授、张捷教授以及广东财经大学肖曙光教授对本文提出的建设性修改意见)

注:

①近期新冠肺炎疫情暴发期间,美联储重新启用了超低利率政策。

②在本文模型中,非正规部门消费品的生产商包括自主创业企业和非正规部门聘用就业企业。

③在保证正规部门就业者议价能力大于非正规部门、正规部门聘用成本大于非正规部门的条件下,本文中稳态参数可以选取其他数值。

④Fornaro 和Wolf 指出,在新冠肺炎疫情暴发背景下,超低利率政策可能导致经济陷入滞胀陷阱,因而对经济造成严重后果。参见:Fornaro L.,Wolf M.Covid-19 Coronavirus and Macroeconomic Policy [R].Barcelona Graduate School of Economics Working Papers,2020,No.1168.

猜你喜欢

英语文摘(2022年3期)2022-04-19

今日农业(2021年14期)2021-11-25

债券(2020年4期)2020-08-04

意林(2020年10期)2020-06-01

伙伴(2020年3期)2020-04-14

中国外汇(2019年12期)2019-10-10

小溪流(画刊)(2019年8期)2019-10-09

中国外汇(2019年23期)2019-05-25

作文通讯·初中版(2019年2期)2019-04-15

小哥白尼·军事科学画报(2019年12期)2019-03-02