保险与福利的冲突与融合:爱尔兰国家养老金制度探析

2020-06-30 11:39王小丹高庆波

开发研究 2020年1期

王小丹,高庆波

(1.中国社会科学院 a.研究生院; b.社会发展战略研究院,北京 100086;2.辽宁工程技术大学 公共管理与法学院,辽宁 阜新 123000)

提要:爱尔兰非缴费型养老金制度已有百余年历史,初期爱尔兰养老保障体系以非缴费型养老金制度为主体,此后建立了缴费型养老保险制度,目前两种类型养老保障制度已融于国家养老金制度,走出了一条保险与福利融合发展的道路。分析认为,爱尔兰养老保障体系早期路径选择决定于人口规模与产业结构,中期缴费制度发展根源在于收入水平提升导致的制度目标转化,而今天,如何平衡缴费与非缴费制度是爱尔兰国家养老金制度发展的核心所在。在这个进程中,新旧自由主义、天主教传统以及贝弗里奇精神都在爱尔兰养老金体系中留下了自身的烙印,共同形成了今天高度融合的爱尔兰国家养老金制度。当前,国家养老金制度的改革目标在于改善制度充足性、可持续性与公平性。

一、引言

1891年,丹麦建立了非缴费型养老金制度,资金主要来自财政支持,与德国建立现代缴费型养老保险制度相隔仅两年时间。在此后百余年的发展进程中,以德国为代表的缴费型养老金制度成为主流,全世界有100余个国家和地区先后建立了养老保险制度。20世纪90年代以来,在人口老龄化的压力下,与正规就业相关联的养老保险制度缺陷日益显露。在全球共同关注反贫困问题的大环境下,非缴费型养老金制度被国际劳工组织作为反贫困工具而大力推动,取得了百余年来最快速的发展。

2005年世界银行报告——《21世纪的老年收入保障:养老金制度改革国际比较》将实践百余年的非缴费型养老金制度归纳为“以消除贫困为目标、提供基本水平保障的零支柱”,这一定义迅速推动了非缴费型养老金制度的传播。回首百余年来的养老保障体系发展历程,几乎同时诞生的保险与福利模式(缴费与非缴费)的冲突与融合,是梳理养老保障体系在不同经济、政治、社会与文化等因素的约束下发展演化的潜在主线。

在各国养老保障体系中,爱尔兰的发展历程极具特色。从1908年建立非缴费型养老金制度到今天的国家养老金(state pension)制度,两种类型的制度已融于一身。分析爱尔兰百余年来的发展历程,有助于理解在不同经济、社会与人口等约束条件下养老保障制度的发展趋势,并对动态完善养老保障体系具有直观的借鉴作用。

二、国家养老金制度概况

爱尔兰在地理位置上与英国比邻,历史上曾经是英国的殖民地,在社会保障制度方面,和经济上的“泛英国殖民地”现象相近,爱尔兰(1908)、新西兰(1898)与澳大利亚(1909),均是最早一批建立非缴费型养老金制度的国家。

(一)缴费型国家养老金

缴费型国家养老金是爱尔兰养老金制度的基础和主体部分,由政府主办。雇主和雇员(包括自雇者)必须按照法律规定向爱尔兰国家社会保险基金(National Social Insurance Fund)缴费。总缴费率为14.75%,其中雇主缴纳10.75%,雇员缴纳4%(每周收入少于352欧元的雇员除外),收支差额由财政补贴[1]。参加社会保险项目的社会成员,达到最低法定退休年龄(由于爱尔兰没有提前退休年龄、全额养老金年龄与延后退休年龄之别,故后文简称为退休年龄),且满足一定缴费标准均可以获得定额的社会保险给付。

需要指出的是,爱尔兰退休年龄近年来持续提升。2014年,退休年龄提升为66岁,并计划于2021年增加到67岁,2028年增加到68岁[2]。事实上,爱尔兰的退休资格认定内容繁多,以至于就业事务和社会保障部(DEASP)专门制定了一份指南:一是必须在56岁之前开始缴纳社会保险;二是达到法定退休年龄之前,拥有一定数量的缴费记录。具体分为:(1)至少拥有520个全额社会保险费记录;(2)如果参保者在2012年4月6日之前满66岁,则需要260个;(3)参保者从1979年开始缴费,在满66岁前,平均每年需要达到48个缴费记录,以获得全额养老金待遇;(4)参保者从1953年开始缴费,年均需要10个以上缴费记录,可获得全额养老金待遇[3]。爱尔兰每周缴费一次,即一个缴费记录。在退休前,将终生缴费记录总数除以缴费时间,即得到年均缴费记录数。

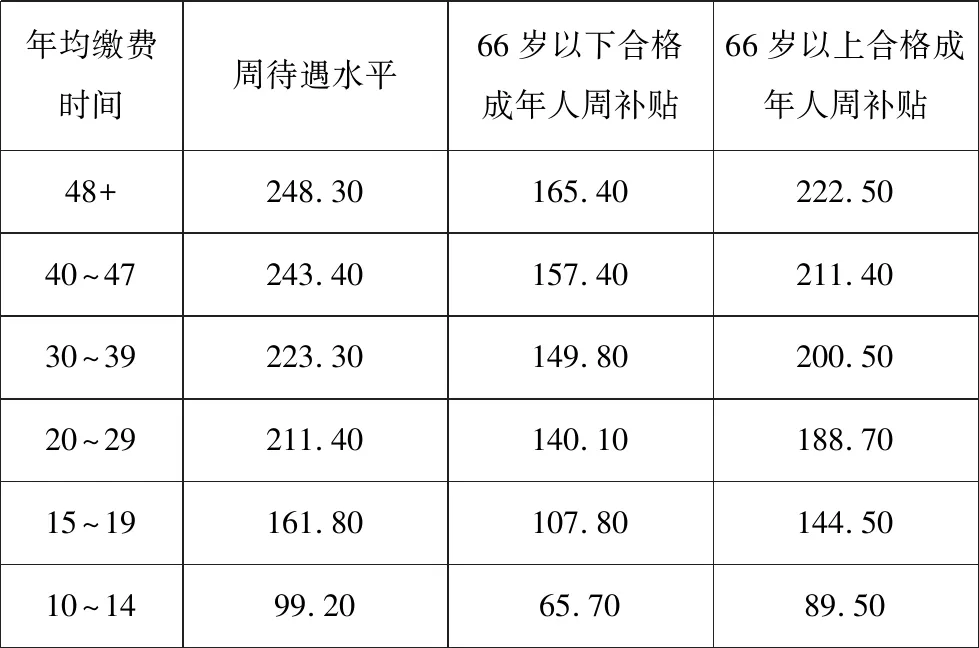

在待遇方面,如果年均缴费记录在48个及以上,2019年待遇水平为每周248.3欧元:如果参保者有成年家庭成员需要照顾,则加发合格成年人补贴(increase for qualified adult,IQA),这是一种基于家计调查的补贴,金额从65.7欧元到222.5欧元不等。需要说明的是,缴费型国家养老金待遇不仅与家计调查无关,也与工作状态无关,即使待遇领取者仍从事全职有酬工作亦不受影响,达到退休年龄仍从事全职工作者也可以选择不领取缴费型养老金而是继续积累缴费[2]。详情参见表1。

表1 2019年缴费型国家养老金待遇水平

资料来源:Department of Employment Affairs and Social Protection,https://www.gov.ie/en/publication/927721-state-pension-contributory-rates/。

(二)非缴费型国家养老金

2006年,社会福利法案改革(The Social Welfare Law Reform and Pension Act)将老年人非缴费型养老金(The Old Age Non-contributory Pension)更名为国家非缴费型养老金,后经多次修订,现行法案为《社会福利与养老金法2013》,全称为Social Welfare and Pensions(Miscellaneous Provisions)Act 2013。

非缴费型国家养老金制度的资金来源于普通税收。如果不满足缴费型养老金的申请条件(如未工作或PRSI不达标),可以申请领取非缴费型国家养老金。具体资格条件为:爱尔兰公民,66岁以上,没有缴费型国家养老金,在爱尔兰合法经常居住,且通过政府的家计调查。申请者在满66岁前三个月,需要提供有效个人社会保障号码(personal public service number)并填写相关表格进行申请[1]。

家计调查按照个人状态有不同要求(状态包括单身、已婚、丧偶、已婚独居、同居、同居丧偶等等),如单身者家计调查周收入需低于245欧元。在调查个人收入时,收入项目主要包括个人工资、投资收入、财产收入、租金及雇佣收入等项目带来的收入,而个人住房资产被排除在外[4]。需要注意的是,上述资产性(财产性)收入均被假定产生收益。第一个20 000欧元资产不计入家计调查,但此后新增的10 000欧元,将按照1‰收益率(每周)计入家计调查收入,第二个10 000欧元按照2‰收益率计算,在此之上则按照4‰收益率计算[5]。

在待遇水平方面,非缴费型国家养老金水平根据物价指数上涨幅度由就业与社会保障部进行调整。2019年3月29日执行最新的周待遇标准,以已婚与同居伴侣为例:年龄在66岁以上80岁以下者,最高全额养老金待遇237欧元,80岁以上者加发10欧元;符合前文所述的IQA标准者,66岁以下每周最大标准为156.6欧元[4]。总体来看,非缴费型养老金的待遇水平与缴费型养老金待遇水平差距有限。

迟恒佩服于鹤轩,一是他笔头硬,二是沾他手上的都是肥肉。迟恒心中不快,主任知不知道这层关系,派他来这,搞得像抢别人地盘似的。不过既然来了,脸皮也就厚一次,干完这票再撤。

(三)缴费与非缴费制度的冲突

按照世界银行的多支柱理论,爱尔兰的国家养老金度与其他国家的公共养老金制度有着明显的不同,该制度是一种零支柱与第一支柱混合的制度。缴费型国家养老金制度是一种养老保险制度,而非缴费型国家养老金制度是一种福利制度,而且,二者均可以叠加几乎相同的福利项目。

不过,当前两种制度之间存在着明显的冲突:一是缴费型制度在缴费率已经达到工资总额14.75%的情况下,待遇水平却和非缴费型养老金制度待遇领取者相差无几,如果参保者PRSI记录水平较低,养老金待遇甚至会低于非缴费型养老金待遇;二是缴费型制度内部存在着公平性问题。虽然制度在形式上与缴费有着一定的关联,但由于待遇计发公式计算的是整个工作期内的平均缴费时间,导致中间有中断的个体(虽然总缴费时间和水平可能更高)的退休金待遇水平会低于参保时间短却持续缴费的群体。

由于缴费与非缴费两种类型的制度待遇差距很小,且二者均可以叠加几乎相同的补充福利项目,国家养老金制度中的保险和福利的边界非常模糊。这让人产生了两个疑问,一是该制度不会产生逆向激励问题吗?二是什么原因导致爱尔兰形成这样一种独特制度结构?为了解答上述问题,需要从爱尔兰独特的发展历程开始探讨。

三、爱尔兰养老保障制度路径变迁

在爱尔兰百余年的养老保障体系发展进程中,产业结构、经济增长、人口结构等约束条件,与新旧自由主义、天主教传统以及贝弗里奇精神交织在一起,共同形成了爱尔兰今天独特的国家养老金制度。

(一)20世纪初期:初始路径选择与自由主义

1908年,爱尔兰通过了老年人养老金法案(The Old Age Pensions Act of 1908),建立了家计调查式的非缴费型养老金制度。该制度建立之初主要目的在于减轻贫困,此后半个世纪发展缓慢。而且,在制度诞生之初,限于时代条件——1864年以前爱尔兰没有公民出生注册制度,这项法案当时面临的最大问题是虚报年龄[6]。事实上,虚报年龄也是不少国家的基本问题之一,尤其是在具有家计调查福利制度的发展中国家[7]。

那么,为什么爱尔兰最初所构建的不是基于缴费的养老保险制度,而是基于财政的非缴费型养老金制度?分析这一问题时发现,被经济学者们归类为具备“泛英国殖民地”效应的国家,如爱尔兰、新西兰与澳大利亚,这些深受古典自由主义经济政策影响的国家,其初期养老保障制度选择结果是一样的。这些国家经济发展的基本逻辑是:农牧业自然条件较好,自由贸易带来了投资,产生了发达的农牧业,有利可图的农牧业带来了更多的投资,从而导致更快的发展[8]。但是,这种类型国家早期的经济结构并不适合建立现代养老保险制度。原因在于:一是农牧业规模小,生产波动大,从业者人员少且缴费能力不足;二是现实中已经存在着一定数量的老龄化人口需要保障。

由于缺乏爱尔兰的生命表数据,参考发展条件近似的“泛英国殖民地”各国中生命表数据比较完备的澳大利亚(生命表1901—1910)数据,当时女性预期寿命已经超过了60岁,男性也达到了55岁[9]。显然,20世纪初爱尔兰已经存在老年保障需求问题,且经济结构意味着短期内不可能有成规模的缴费人口,这种情况下选择非缴费型养老金制度对政府而言是更为理性的解决问题的方式。尤其是资金完全来自财政转移支付,初期制度规模与支出水平完全可以通过家计调查的资格条件与待遇标准加以控制,并且该社会政策容易架构在既有的经济体系内。最后,由于公众无需缴费,制度的性质就是福利,公众对低待遇水平容易接受。

需要说明的是,1908年所确定的养老金水平是按照英国的收入背景确定的,按照爱尔兰的收入标准,养老金是“慷慨的”[10]。随后,该制度在古典自由主义的影响之下缓慢发展。在20世纪20年代,老年人领取养老金的比例为47.6%,养老金替代率为20%左右,该水平一直持续到70年代[11]。随着时间的推移,经济增长带来了产业规模和从业者收入水平的提升,而以反贫困为主要功能的家计调查型养老待遇水平越来越无法满足劳动者的养老保障需要,爱尔兰具备了产生养老保险制度的经济基础及社会条件。

(二)20世纪中叶:从自由主义到贝弗里奇

受贝弗里奇报告(Beveridge Report)的影响,1948年爱尔兰在社会保障白皮书(White Paper, Social Security)中,提议引入基于统一福利的国家管理社会保险体系,包括缴费型养老金在内,构建全面的社会福利政策[12]。1953年,爱尔兰正式建立统一的社会养老保险制度,采用确定收益(DB)的现收现付模式,自此,爱尔兰养老保障体系开始了缴费与非缴费两种类型制度共存的阶段。

1960年,爱尔兰建立了新型老年缴费型养老金(new old age contribution pension),并调整养老金领取年龄为70岁。为了解决待遇水平过低问题,1976年,爱尔兰建立了收入关联的养老金制度(national income related pension scheme),并公开声明收入替代是未来养老金制度的核心属性。1979年,调整为缴费关联(pay-related social insurance,PRSI)的养老保险制度,并将养老金领取年龄降低到66岁[13]。

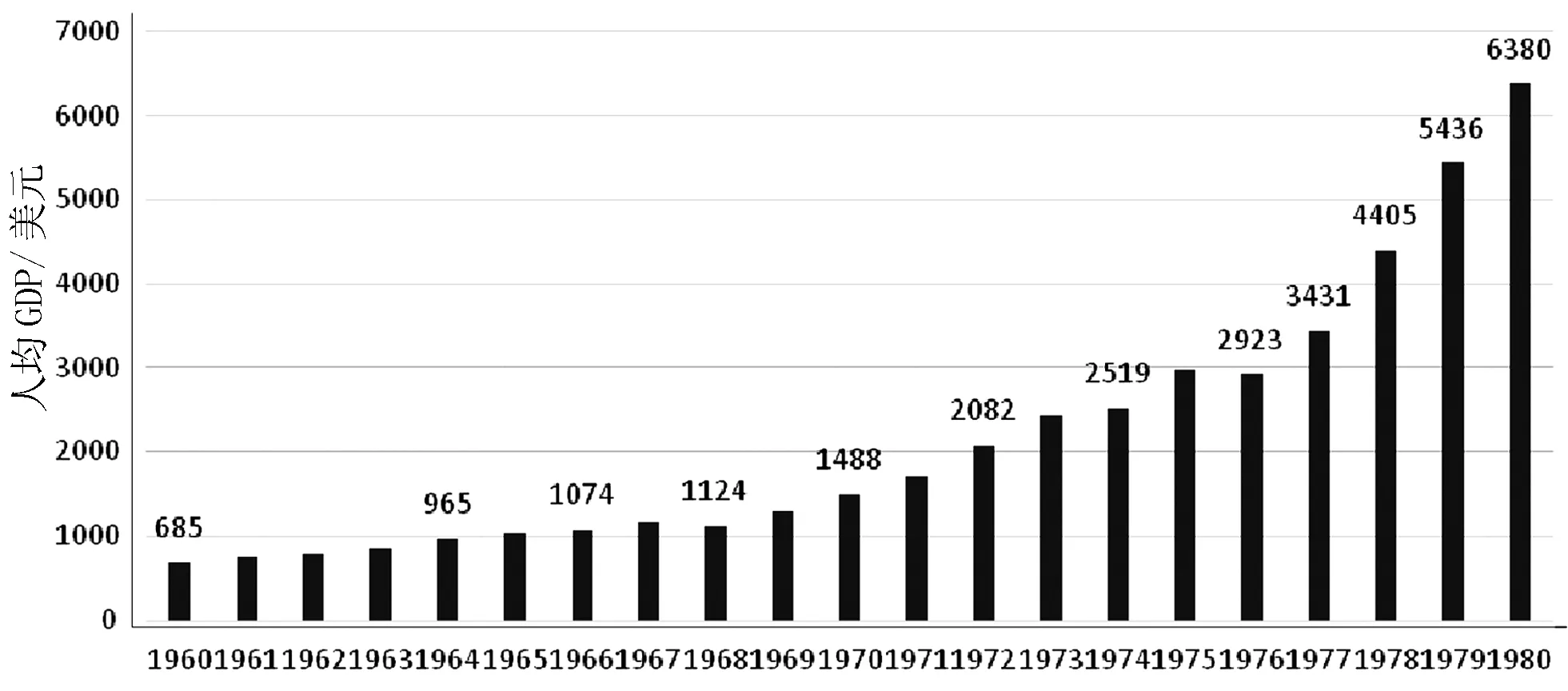

回顾养老保险制度诞生20余年来所采取的一系列改革政策,当时的养老保障体系从深受古典自由主义影响向着贝弗里奇方向靠拢:建立缴费型养老保险制度并扩大覆盖面,强调收入较低老年人无需缴费以及适中的养老金水平。需要指出的是,在这个过程中,天主教传统和贝弗里奇精神一起,推动了社会福利事业的发展,而这些社会福利项目,后来形成了国家养老金制度可叠加的那些内容。爱尔兰养老保障体系从自由主义到贝弗里奇的转化与经济发展息息相关。二战以后,爱尔兰经济开始恢复,20世纪60年代多数年份经济增长在8%以上,整个70年代都保持了两位数以上的GDP增长速度。1960年,当时爱尔兰人均GDP只有685美元,到1970年,该数据已提升到1 488美元,而1980年已经达到了6 380美元。这就不难理解,为什么早期构建的养老保险制度是DB型的,更不难理解为什么会在70年代开始更改为收入关联型的养老保险制度。爱尔兰养老保障体系的发展历程显示,经济高速增长对养老保障提出了更高的诉求,而以反贫困为目的的非缴费型养老金制度显然难以实现这一目标,在这样的情况下,构建缴费型养老保险制度就成为更加合理的选择。高速经济增长的同时也意味着,如果不加强制度与缴费和收入的关联性,制度将陷入困境(由于工资增长过快,任何定额式的制度安排都将变得失去意义),这就是为什么爱尔兰养老保险制度在20世纪70年代从DB转化为收入关联型制度的根源所在。在PRSI养老保险制度建立之后,1980年养老金替代率只相当于工资的20%[1],改革后的待遇水平只有这么低,那么改革前怎么可能保障晚年经济收入水平?20世纪60到80年代爱尔兰经济增长数据详情参见图1。

回顾这一时期的发展,自1953年以来,爱尔兰建立了养老保险制度,开启了基于贝弗里奇理念的缴费型养老保险制度与福利制度的融合,古典自由主义时期产生的非缴费型养老金制度,以及国内浓厚的天主教传统与贝弗里奇理念共同推动了这一时期的各种社会福利项目的发展,3种思潮的交织共同形成了爱尔兰保险与福利共存的阶段。20世纪70年代以来,爱尔兰提出收入关联的PRSI标准,此后几经改良沿用了数十年。到了80年代,自愿性的企业年金计划开始得到发展,多支柱模式开始显露端倪。

图1 1960—1980年爱尔兰人均GDP

数据来源:World Bank Stat.详情参见https://data.worldbank.org/country/ireland?view=chart。

(三)20世纪末期:贝弗里奇与新自由主义的交织

1991年,爱尔兰颁布养老金法案(Pensions Act),法案统一了筹资标准与成员权利,并指定国民养老金委员会(Nation Pensions Board,NPB)监督执行1991年养老金法案。NPB成立于1986年,由社会福利委员会(Commission on Social Welfare)建立,主要负责职业养老金。两年后(1993年),NPB否决了建立与收入相关的国家养老金建议。随后,爱尔兰采取措施扩大自愿性的职业养老金和个人养老金制度,主要通过税收优惠政策增强激励效应。需要说明的是,当时爱尔兰国内曾探讨建立强制性第二支柱养老金制度的可能性,但NPB否决了该方案。

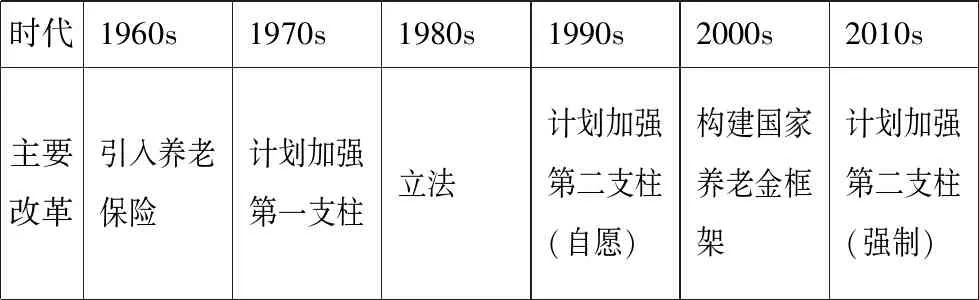

1998年,NPB颁布了确保退休收入(securing retirement income,SRI)制度,提出为了保障第一层次的定额养老金与第二层次的自愿性养老金相结合,建议国家养老金水平达到平均收入的35%,并按照物价指数进行调整。这就是后来国家养老金制度待遇水平的由来。到了2006年,该制度正式更名为国家养老金制度,并将缴费型和非缴费型两种制度集于一身。爱尔兰整体改革进程概况参见表2。

表2 1960s—2010s爱尔兰养老金制度改革概况

资料来源:A Thesis Submitted by Michelle Maher B.A.for the Degree of Doctor of Philosophy.The Politics of Pensions in Ireland.Maynooth University, Ireland.October,2016。

总的来看,这一时期爱尔兰的养老保障体系,在初步显露出多支柱的雏形之后,却并未形成世界银行所推荐的多支柱模式,进入21世纪后,爱尔兰养老保险制度转化为缴费型国家养老金制度,成为发达国家中公共养老金制度中相当特殊的存在。期间爱尔兰社会养老金覆盖面得到提升,养老金替代率从80年代的20%提高到2016年的33%,接近90年代设定的目标[1]。不过,这一期间已经开始暴露出国家养老金制度存在的逆向激励问题:一是两种类型制度的待遇差距过小,二是PRSI跨越了整个工作周期,但却与累计时间和金额无关,改革仍在持续。

四、新世纪以来国家养老金制度改革动因与融合发展

当前,爱尔兰国家养老金制度虽然在形式上融合为一体,但人口老龄化使得不同历史时期受不同理念影响所形成的、制度内生的保险与福利的冲突日渐显性化。

(一)人口老龄化的影响

同其他OECD国家相似,爱尔兰也面临着人口老龄化的压力。爱尔兰卫生部数据显示:1996年,男性0岁预期寿命为73.1岁,到2016年,该数值为79.9岁;同期,女性1996年0岁预期寿命为78.7岁,2016年为83.6岁。预测显示:未来20年间,0~14岁人口赡养率将从31.8下降到23.8,而65岁以上人口赡养率从21.2上升到33.3,总赡养率达到57.1。显然,爱尔兰的人口结构将对养老金体系的可持续性、公平性及充足性带来了严峻的挑战。详情参见表3。

表3 2018—2038年爱尔兰赡养率展望

数据来源: Department of Health.Health in Ireland: Key Trends 2018, https://www.gov.ie/en/publication/2b3ade-health-in-ireland- key-trends-2018/。

人口老龄化导致养老金可持续性问题成为焦点问题。有研究显示:在未来的50年内,缴费收入会增加3.5倍,但是支出额会扩大5.3倍,2060年养老金支出将占GDP的9.2%[14]。在国家养老金制度内人口规模方面,预计未来40年,工作人口与养老金待遇领取者的比率将达到2.3∶1,届时的财政赤字将高达4 000亿欧元[15]。国家养老金制度仍然需要进行深入的改革。

(二)两种制度的不同发展趋势

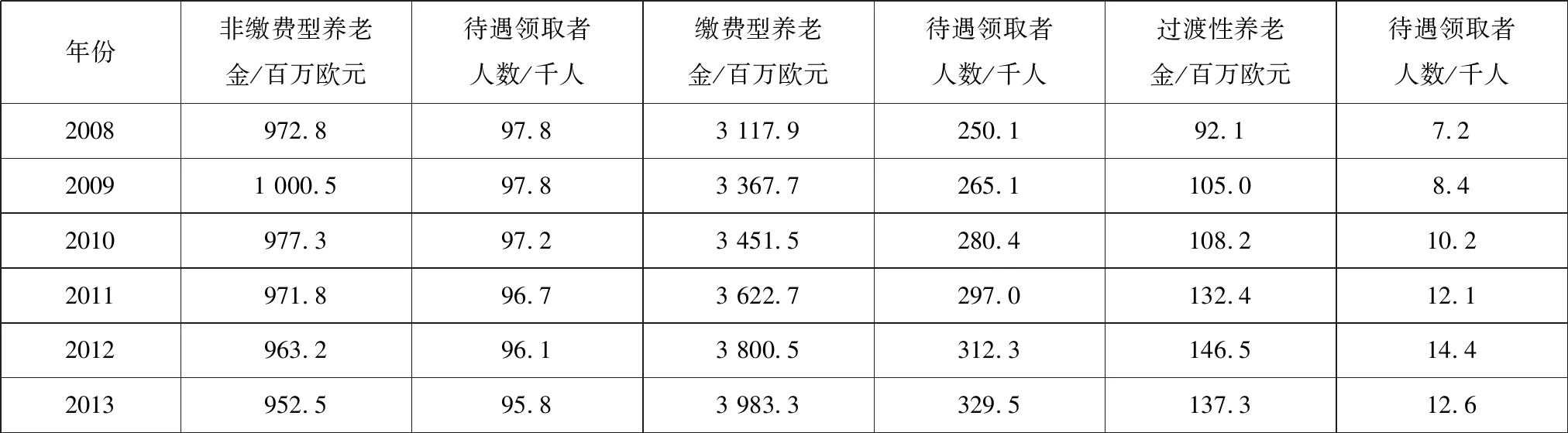

国家养老金制度建立以来,在反贫困方面发挥了巨大的作用。65岁以上老人现在所面临的贫困发生率只相当于10年前的1/4[14]。但是,近10年来国家养老金制度各项目支出特征明显不同:非缴费型养老金制度支出基本保持稳定,10年来在9.7亿欧元到10亿欧元之间徘徊,实际受益人数小幅下降;缴费型养老金制度支出保持正常增长,从2008年的31.2亿欧元上涨到2017年的49.2亿欧元,受益人从25万人增长到了39万人。至于过渡养老金,在2015年之后支出已经趋近于零。此外,爱尔兰养老金体系中还包括鳏寡孤独者养老金、死亡津贴、丧亲补贴等内容。详情参见表4。

表4 2008—2017年爱尔兰分类别的养老金支出情况与待遇领取人数

(续表4)

年份非缴费型养老金/百万欧元待遇领取者人数/千人缴费型养老金/百万欧元待遇领取者人数/千人过渡性养老金/百万欧元待遇领取者人数/千人2014954.495.6 4 185.2346.4 73.81.5 2015972.295.2 4 475.7361.7 1.20.1 2016982.195.2 4 662.2377.1 0.20.1 2017994.795.14 915.9394.40.20.1

资料来源:Department of Employment Affairs & Social Protection,Statistical Information on Social Welfare Services 2017,P14-23,http://www.welfare.ie/en/Pages/Annual-SWS-Statistical-Information-Report-2017.aspx。

截至2018年,爱尔兰社会福利方面支出占政府支出的28.5%,占国家GDP的6.7%,其中养老金支出为77.5亿欧元,占社会福利支出的37.98%。社会福利支出资金的48%来自政府转移支付,52%来自社会保险基金(social insurance fund)筹资。在第二支柱企业年金方面,2018年爱尔兰职业养老金覆盖范围为38.3%,低于OECD平均水平,个人养老金覆盖范围为12.6%,作用有限[16]。由于企业年金等自愿性养老保险制度发展有限,爱尔兰国家养老金制度的充足性问题显得更为突出。近年来爱尔兰缩减了福利规模,更多的人将更加依赖国家养老金制度。由于统一费率和非缴费型国家养老金制度设计因素——主要是因为工资增长比养老金增长快,导致养老金领取者将落入相对贫穷境地[17]。据统计,2012年爱尔兰65岁以上老年人家庭收入的64%来自公共转移支付,而OECD国家的平均水平为59%[1]。由人口老龄化所带来的可持续性与充足性问题,以及制度自身所存在的公平性问题,三者成为推动国家养老金制度进一步改革最重要的动力,也是改革的目标所在。

(三)改革方向:融合发展

在爱尔兰养老保障体系百余年的发展历程中,天主教传统和自由主义一直是爱尔兰福利制度的基石,也是爱尔兰今天形成这种特殊的国家养老金制度的根源所在。作为一个小型开放经济体,爱尔兰不可避免地受到新旧自由主义的影响。按照IMF的理念,新自由主义的核心组成部分包括自由贸易、自由资本、货币紧缩和预算紧缩、灵活的劳动力市场、私有化的公共产品与服务以及重组福利国家。而最初的自由主义在殖民时期是和自由市场联系在一起的。家庭福利则主要是受天主教思想传统以及贝弗里奇理念的影响,由于爱尔兰的政治生态中不存在泾渭分明的左右之分,因而在某种程度上,这3种思想加强了整个国家对混合福利经济的依赖[18]。

近年来,爱尔兰国家养老金制度针对缺陷加以改良,并试图促进不同类型制度的融合发展。在缴费型国家养老金制度方面:一是放宽缴费记录要求,允许以高缴费参保记录填补空缺。当缴费记录不足520且超过260个时,如果参保者有特种自愿缴费记录(special rate voluntary contributions),由于特种自愿缴费的费率高于国家养老金缴费率,参保者可以用这种类型的缴费记录来填补差额;二是豁免家庭照顾期间导致的中断缴费时间。由于计算缴费记录是整个生命周期,对于早缴费但有间断的群体不利,参保者可以申请将家庭照顾时间剔除掉——无论是照顾12岁以下儿童还是照顾病人,该规定源自1994年的家庭照顾者法案。在非缴费型国家养老金制度方面:一是鼓励就业,非缴费型国家养老金申请者的收入需要在每周245欧元以下,如果申请者仍有工作收入,那么每周有200欧元的免除额(不计入家计调查收入),该举措显然是为了鼓励就业;二是具备动态审核机制,非缴费型国家养老金要求工作者每3个月提交一次收入变化报告[3]。

不过,上述改革仍旧未能从根本上解决上述问题。为此,爱尔兰发布了改革路线图(roadmap 2018—2023),在可持续性方面:一是计划将缴费型待遇替代率目标调整为34%(下降1%),这一改革举措虽然反映了降低待遇的趋势,但实际效果只是略胜于无,旨在提升待遇水平的、拟建立的按照CPI和平均工资指数自动调整的机制将直接抵消该改革结果;二是拟构建领取年龄资格与预期寿命变化直接关联的动态调整机制。爱尔兰计划从2022年起,每5年精算一次,并据此调整待遇领取年龄(按计划2028年为68岁)。在公平性方面,计划从2020年3季度起,用总缴费记录(Total Contributions Approach,TCA)替代原有的年均缴费系统[14]。这一举措将彻底改变长期被诟病的年均缴费记录机制,消除现行缴费制度中的异常情况,即一个人有资格根据较短的缴费期限(目前只需要10年的缴费)领取全额养老金,而一个人有超过10年的缴费,但缴费期间断缴,领取养老金额度反而会减少,兼顾养老金领取者的缴费义务与待遇水平,但利益受损者反对此项改革,政府专门为此设置了过渡计划。

爱尔兰国家养老保险跨越百余年的历史进程,古典自由主义、贝弗里奇精神及新自由主义等各种理念的相互作用对养老保险模式的演变起到至关重要作用,随着随社会政策的不断变化,养老保险制度经历从家长制到以就业导向的转变,再到现在的多支柱发展模式。总的来看,经济、社会与文化传统的共同影响形成了爱尔兰独特的公立养老金制度,而且这一制度日益向着更广更深层次的融合方向发展。

猜你喜欢

快乐语文(2021年27期)2021-11-24

疯狂英语·新悦读(2021年10期)2021-11-23

阅读(快乐英语高年级)(2021年3期)2021-06-01

作文·小学中高年级(2021年12期)2021-05-18

作文·小学低年级(2021年12期)2021-02-03

英语文摘(2020年4期)2020-07-28

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

金色年代(2016年6期)2016-09-29

小说月刊(2014年12期)2014-04-19

环球时报(2013-01-09)2013-01-09