国家力推新基建投资5G 网络建设大幕拉开

2020-06-22 08:36徐可源

杭州金融研修学院学报 2020年4期

徐可源

新基建成为国家重要投资方向

新基建即新型基础设施建设,主要包括5G基建、工业互联网、特高压、 城际高速铁路和城际轨道交通、新能源汽车及充电桩、大数据中心、人工智能等领域。2018 年末在中央经济工作会议提出,“我国发展现阶段投资需求潜力仍然巨大,要发挥投资关键作用,加大制造业技术改造和设备更新,加快5G 商用步伐,加强

近日,中央政治局召开会议,指出要加快5G 网络等新型基础设施建设进度,工信部同时召开加快5G 发展专题会,以5G 为代表的新基建成为今年国家重点引导投资方向。

导言人工智能、工业互联网、物联网等新型基础设施建设”。这是首次在国家层面将以5G、人工智能为代表的信息技术基础设施建设纳入基础设施建设投资范畴,与传统市政、交通等大基建并列。2019 年政府工作报告中也要求“加强新一代信息基础设施建设”,2020 年中央政治局会议提出“加快5G 网络、大数据中心等新型基础设施建设进度,积极调动民间资本”。因此,5G、人工智能、大数据中心等信息技术基础设施是我国新基建投资的核心领域。

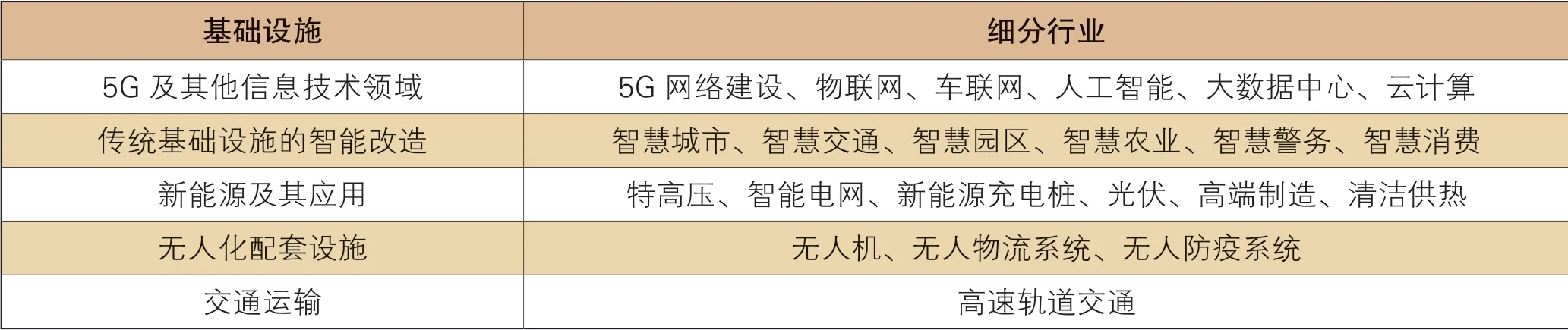

表 1 新型基础设施及其配套

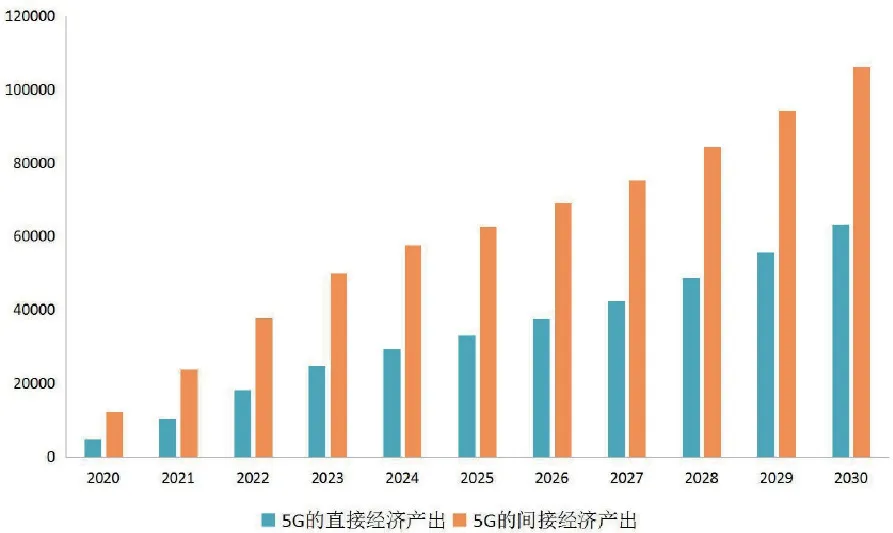

图1 5G 的直接和间接经济产出(单位:亿元)

5G 网络作为新型基础设施的重要组成部分,是我国今年加大投资、推动经济增长的关键领域。5G 作为通用基础网络技术,是全面建设经济社会信息化数字化转型的关键基础设施。5G 网络建设投资具有极强的溢出效应,中短期能够带动新一轮投资高潮、促进信息消费,直接拉动经济增长。长期看,5G 网络的建成一方面可以促进信息通信全产业链发展,充分发挥信息产业具有竞争优势、产业链长、上下游带动能力强的优势;另一方面还能向工业、能源、交通、农业等垂直行业延伸赋能,加快传统产业的数字化、网络化、智能化转型,重塑传统产业发展模式,成为拉动经济增长的新引擎。

据中国信通院测算,我国到2030 年,在直接贡献方面,5G 将带动总产出6.3万亿元人民币、经济增加值2.9 万亿元和新增就业800 万个;间接带动的总产出、经济增加值、就业机会分别为10.6 万亿元、3.6 万亿元和1150 万个。

图2 运营商3G/4G 总投资额(单位:亿元)

而从更加宏观的角度看,当前全球面临新一轮科技和产业革命的加速兴起,世界经济加速向以信息技术产业为重要内容的经济活动转变。信息网络、生物技术、工业互联网、物联网、大数据、云计算、人工智能等应用技术拓展升级,数字经济逐渐成为全球产业变革和经济增长的重要驱动力。未来以数字经济为主要动力的社会需要大量的信息流动和数据传输,对社会信息网络提出了更高的要求。5G 移动通信网络是数字基础设施的重要组成部分,是推动数字经济的关键因素,也是促进信息技术深度融合其他社会领域的必要条件。

我们认为,国家大力推动以5G 为代表的新基建投资,从中短期看是拉动经济的有效手段,从长期看是社会经济转型升级的基础条件。因此,以5G 为代表的新基建投资将是未来很长一段时间国家层面支持、推动的主要投资方向,也是产业有望取得长足发展的重要领域。

5G 建设投资规划与展望

(一)5G 总体投资周期

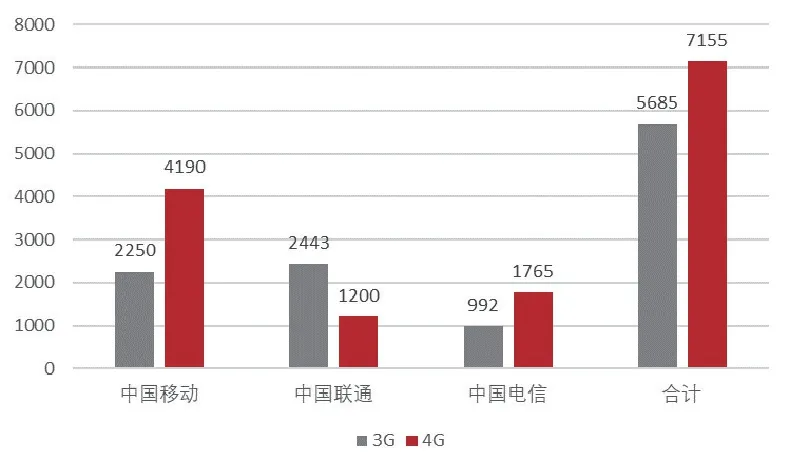

回顾3G、4G 两代移动通信网络建设过程,3G 自2007 年试验网至今10 年间累计投资5685 亿元,4G 自2012 年试验网至今5 年间累计投资7155 亿元,增长25.85%。截止2019 年底,三大运营商总共建设移动通信基站841 万个,其中4G 基站544 万个。这还仅仅是三大运营商在3G、4G 两代移动通信网络的投资总额,不包括其他衍生产业链及上下游规模。

由于5G 高频段信号覆盖范围更小,5G 建设基站将是4G 的1.3—1.5 倍;而由于多项新技术的应用,5G 基站的成本也将是4G 基站的1.2—1.3 倍,因此,以基站为主的5G 网络建设总投资规模会有更大幅度的增加。我们预计,5G 网络达到基本覆盖并运行的状态,所需的总投资额在1.5 万亿以上。

5G 网络建设投资会分为两大阶段:第一阶段5G 网络建设投资周期大致从2019 年到2022 年,主要以满足传统上人与人之间的高速移动通信需求为主,主要投资逻辑与3G、4G 相仿,但5G 总投资规模都将有大幅度增加,投资周期更加集中,年均投资将明显高于4G。第二阶段5G 网络建设投资大约将从2022 年开启,用以满足全新的物与物之间的移动通信需求,随着下游车联网、工业物联网等应用行业的成熟,毫米波基站、超密集光纤网络等满足物联网需求的基础设施建设将在2022 年后逐步落地。同样,物联网信息基础设施的建成也将反过来推动更多新兴行业的诞生和发展,未来市场空间不可限量。

(二)2020 年5G 建设投资规模

而聚焦于2020年5G网络建设情况,截至目前我国80%的5G 网络建设按计划实施,已经建成5G基站数超过15万个,5G 用户数突破千万。

中国移动表示,坚持把发展5G 作为重大政治任务,作为建设网络强国、数字中国、智慧社会的重点行动,深入实施“5G+”计划,加快推进5G 建设发展。中国移动正在积极推动5G 建设复工复产,2020 年底5G 基站数达到30 万个的目标不变,四季度将在全国地级以上城市提供5G 商用服务。而中国移动提前近一个月启动的2020 年5G 二期无线网主设备集中采购,共涉及28 个省、自治区和直辖市(北京、上海、天津暂未公布),总需求为23.2 万站,表明中国移动5G 建设正式启动。

中国联通与中国电信已经开通共享基站5 万站,基本完成第一阶段并网目标。但受疫情影响,SA 核心网等端到端协同测试工作目前还无法全面展开,上半年的5G 建设仍然需要以NSA 模式进行组网,下半年开启SA 组网建设。双方计划上半年完成47 个地市10 万个基站建设任务,三季度提前完成全国25 万个基站建设。中国联通与中国电信也于3 月发布2020年5G SA 新建工程无线主设备联合集中采购项目,采购数量约25 万站。

总体来看,2020 年三大运营商及中国广电新建基站应当在55 万个以上,按照目前单个5G 基站25 万元估算(尚未有确定基站单价,市场普遍预计在20—35 万之间,未来大规模建设后基站单价可能降低),三大运营商及中国广电在2020 年的基站投资规模大致在1300 亿元。此外,5G 网络建设需要配套的数据中心、光纤网络升级都是一笔巨大的投资。

因此,从2020 年开始,以5G 为代表和开端的新基建将成为我国投资的主要方向,相关产业链将在巨大的投资拉动下取得长足进步,并带来大量市场机会。

猜你喜欢

今日农业(2022年14期)2022-09-15

中国化肥信息(2022年5期)2022-08-30

清华金融评论(2022年4期)2022-04-13

中国计算机报(2020年32期)2020-09-06

民生周刊(2020年13期)2020-07-04

通信技术(2020年2期)2020-03-26

恋爱婚姻家庭·青春(2019年9期)2019-12-10

华人时刊(2018年23期)2018-03-21

商业会计(2017年11期)2017-07-21

电子制作(2017年8期)2017-06-05