云计算+5G 新基建 IDC 前景可期

2020-06-22 08:36王思敏孔文彬徐益彬

杭州金融研修学院学报 2020年4期

王思敏 孔文彬 徐益彬

云计算大势所趋,旗帜鲜明看好IDC 机遇

云计算作为革命性技术,能极大地解决传统IT 的刚性部署问题,将在5G 时代引领变革。传统的IT 部署模式下,企业不仅要购买物理机,而且要在服务器上安装系统、中间件、应用等,同时须进行一系列调试,前期投入和后期运营带来较大成本压力。而云计算则是对传统IT 模式从底层硬件到业务模式的颠覆,对企业客户提供按需分配、可计量的IT 服务。经历了虚拟化的过渡时期,现阶段的云计算已经实现了计算资源在时间/空间两个维度的全面弹性,由云服务提供商在客户需要的情况下随时随地提供灵活计算能力。展望未来,云计算将成为数字经济社会最重要的基础设施,同时也是后疫情时期核心的“新基建”赛道,有望在5G 时代极大地赋能实体经济,带动智能制造、车联网、智能家居等领域的发展,引导社会形态向万物智联(AIoT)变革。

云计算产业链趋于成熟,硬件端有望率先爆发,旗帜鲜明看好IDC 领域。当前全球云计算产业生态已经相对成熟,从产业链的上中下游来看:一是上游企业提供底层硬件设备及基础设施,包括IDC 以及服务器、网络设备、存储设备等核心设备,同时也涉及光纤、光模块等关键元器件,电源、机架、空调等周边辅助设备;二是中游企业提供软件基础设施、平台及应用相关服务,即IaaS(基础设施即服务)、PaaS(平台即服务)、SaaS(软件即服务);三是下游客户则包括企业及个人用户,其中企业用户仍以互联网厂商为主。5G 时代,全球IT 云化已经是大势所趋,云计算产业链正在进入高景气周期。目前来看,由于云计算产业底层硬件基础相比中游软件基础设施建设周期更短、建设进程更快,硬件端有望先于软件端迎来爆发。本文中我们将聚焦IDC(互联网数据中心)领域的巨大产业机遇。

图1 云计算产业链一览

云产业拐点+5G 云场景布局成IDC 增长动力

(一)4G 切换5G,流量增长驱动算力需求爆发,IDC 厂商受益

作为云计算产业链的基础设施环节,IDC 受到产业链上下游库存周期影响,在中短期内呈现较强的周期性波动。但拉长时间轴来看,近十年来底层通信技术革新驱动应用端数据流量及基础端算力持续爆发,IDC 厂商作为核心承接方因此具备极强的成长性。

4G 网络带宽提升,套餐提速降价,流量基础稳步提升。4G 技术全面普及以来,宽带速率大幅提升、流量套餐价格逐步下调,受此影响我国网络数据流量迅速增长。根据工信部统计,截至2019 年6 月我国100M 以上宽带接入用户总数占比达到77.10%,20M/50M 宽带向100M 宽带升级过程基本完成,随之带来的是上网速率的大幅提高。移动网络方面,4G 网络平均速率也持续大幅提升,2019 Q3 已经达到24Mbit/s。根据工信部统计,2019 年1—11 月我国移动互联网接入流量达到1107 亿GB,相比去年同期增长77.40%。当前4G 通信网络步入成熟期,流量基础呈现扩张趋势。

5G 性能进一步提升,2020 年用户加速渗透,生态有望全面铺开。当前已经进入4G 切换5G 的关键转换期,全新的5G 技术将会构建全新的网络架构,其各方面性能远超4G。相较而言,5G 的流量密度达10Tbit/(s·m2),而4G 仅为0.1Mbit/(s·m2);5G 的连接数密度是4G 的10 倍,而时延仅1ms,是4G 技术的十分之一;能效方面,相对于4G 有一百倍的提升;用户体验速率可达0.1—1Gbit/s;频谱效率相较4G 提升3—5 倍;峰值速率相较4G 提升20 倍。就建设进度来看,2019 年以来我国5G 建设多点开花、全面推进。一是牌照方面:工信部于2019 年6 月6 日向三大电信运营商发放商用牌照,标志着我国正式进入5G 商用元年。二是基站方面:2019年4 月北京发布《关于加快推进5G 基础设施建设的工作方案》中指出,北京市目前5G 基站保有量达1.6 万个。预计到2020 年底,北京将总共保有5G 基站约4 万个。上海深圳等地也宣布将分别在2019 年年底前建成5G 基站1 万座和8500 座以上。三是终端设备方面:华为、vivo、OPPO 等厂商今年已分别推出了Mate30pro、Redmi K30、Reno3pro 三款5G 机型。随着5G 基础建设在2019 年超预期推进,5G 渗透率有望在五年内持续提升。根据艾瑞咨询预测,到2024 年底我国国5G 市场规模将达3.3 万亿元,相比2020 底扩大5 倍以上。

图2 我国100M 以上宽带用户占比

图3 我国4G 网络平均下载速率(单位:Mbit/s)

表 1 2019 年1-11 月通信业主要指标完成情况

图5 5G、4G 主要参考指标对比

三大应用场景将成为5G 时代核心方向,流量爆发随之而来。根据ITU 的定义,5G 的三大技术场景分为eMMB、mMTC 以及uRLLC 三类。eMMB 是包含4K/8K 超高清视频、AR/VR 等在内的对网络带宽要求极高的增强移动带宽类业务;mMTC 是指包括车联网、大规模物联网等在内的海量机器类通信业务;uRLLC 是指包括智能驾驶、无人机技术等在内的超可靠低时延业务。预计5G 应用前期,eMMB 业务即可获得广泛发展,而中后期随着AI 技术的不断进化和生态环境建设的不断加强,eMBB 和mMTC 应用场景有望获得广泛应用。此外,根据华为发布的《5G 时代十大应用场景白皮书》,三大场景下十个细分场景有望率先迎来爆发,具体包括VR/AR、车联网、智能制造、智慧能源、无线医疗、无线家庭娱乐、联网无人机、社交网络、个人AI 辅助和智能城市。

图5 2020-2030E 中国5G 市场规模(万亿元)

表 2 5G 的三大应用场景

图8 5G 十大应用场景及其市场潜力分析

从数据增长的空间来看,mMTC 带来的海量机器通信类业务会产生巨大的数据量,物联网生态全面铺开,根据爱立信发布的《移动市场报告》,2024 年全球蜂窝物联网连接数将达到41 亿元,其中45%为与可穿戴设备医疗、跟踪传感器、智能抄表有关的大规模物联网行业。eMMB 技术在超高清视频、AR/VR 领域的广泛应用也会带来庞大的C 端数据流量。根据Cisco 的预测,全球VR 设备产生的数据流量将从2016 年的每月13.3PB增长到2021 年的每月140PB;AR 设备产生的数据流量将从2016 年的每月3PB 增长到2021 年的每月21PB。此外uRLLC 相关技术的推进也将推波助澜,智能驾驶等应用场景有望大幅拉动边缘计算需求。

5G 通信技术的切换,驱动流量水平加速提升,算力压力驱使IDC 市场快速成长。IDC 作为企业管理IT 基础设施与应用,已经成为提供基础设施与应用服务的重要平台,随着2C、2B 端流量的持续激增,算力压力正在持续向企业(互联网企业为主)和运营商传递,IDC需求随之大增,产业发展向好。而且相较于全球市场,国内IDC 市场由于起步晚、规模小,且受益于国内互联网行业和5G 产业的双重爆发趋势,判断下一阶段国内IDC 市场的扩张速度持续领跑全球水平。

(二)疫情防控提前催化需求,IDC 短期影响中性但长期需求提振

近期爆发新冠疫情正在对各行业产生不同程度的负面冲击,但疫情防控下的远程办公模式却激活了云端应用,诸如云视频、云游戏、云办公等新应用场景刺激流量大增,算力需求驱动云产业链各环节均有良好表现,IDC 亦在此列。但我们认为,此次疫情对于IDC 行业的需求拉动更多体现在中长期,不宜对短期需求增量过分乐观。

就疫情对IDC 行业的短期影响来看,可分为运营和建设两部分来看:一是运营端影响短期偏向中性,Q1 费用或将上升。事实上,春节假期中多数厂商的IDC 均处于封闭运营状态,并不存在大规模新机柜上架的情况。另一方面,受疫情刺激,服务器厂商运输配送存在压力,新机柜上架可能延期,因此不宜对短期需求增量持过分乐观态度。此外,考虑到加班及防护工作,2020Q1 的成本费用或将有所上升。二是建设端短期影响相对负面,疫情延缓审批及施工进度。IDC 具有一定的类地产属性,是产业链各环节中建设周期最长的部分,其新项目的推进受到诸多制约。我们认为,近期疫情可能直接导致监管部门在短期内放缓对IDC 建设的审批,同时施工单位的进度放缓也对IDC 的短期建设构成不利影响。

但当前疫情驱动云应用提前爆发,中长周期仍然极大提振IDC 需求。2020 年春节期间,广大居民积极响应政府疫情防控号召,线上拜年、云视频以及网络游戏等成为主要娱乐方式。根据工信部统计,春节期间移动互联网流量消费达271.6TB,同比暴增36.4%,其中大年三十和除夕两天移动数据流量消费分别同比增长42.1%和40.8%。节后远程办公模式迅速崛起,相关移动数据流量短期激增,云巨头率先受益,IDC 扩增需求有所提前。受疫情影响,企业纷纷先利用远程办公形式复工,行业巨头依示范效应率先受益。阿里巴巴旗下的在线办公产品钉钉在2 月5 日苹果AppStore 下载量日榜上首次超过微信,客户端使用视频会议和在线直播等服务的人数暴增。在线类产品的需求增大直接导致云服务商纷纷扩容服务器数量。为了匹配使用人数激增带来的数据流量承载能力,阿里云连续两天紧急扩容2 万台云服务器;而腾讯云2 月6 日公布的数据显示,从1 月29 日至2 月6 日,腾讯会议每天进行资源扩容,8 天总共扩容超10 万台云主机。判断服务器短期需求量大增,将使得IDC 扩建需求提前到来。

云视讯、远程办公厂商抓住契机免费开放服务,培养用户习惯,有望持续保持对IDC 扩增需求。在示范效应显现后,服务提供商纷纷选择抓住机遇,免费开放旗下远程办公类产品,有助于扩大行业规模,同时培养用户习惯,使整个行业加速发展。预计疫情稳定后,远程办公将成为部分企业及事业单位的常规办公手段,这将持续带来可观的数据流量,持续扩大云服务提供商对上游服务器数目的需求,最终会带来IDC 扩增需求在5G普及前提前增加。

(三)新基建强化逆周期加速,IDC 提速再增确定性

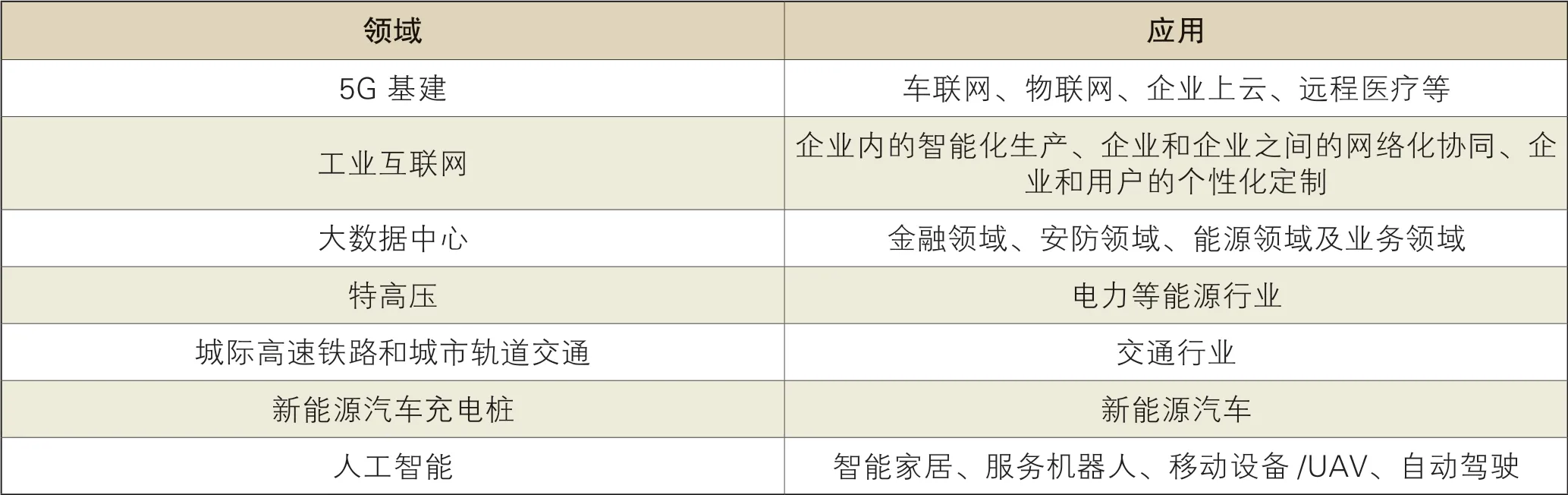

而从政策面来看,考虑到新冠疫情肆虐对国内经济基本面的负面冲击,高层已经开始大力推动“新基建”进行逆周期调节。3 月4 日,中共中央政治局常务委员会会议强调,要加快5G 网络、数据中心等新型基础设施建设进度。所谓“新基建”,主要包括5G 基建、工业互联网、大数据中心、特高压、城际高速铁路和城际轨道交通、新能源汽车及充电桩和人工智能七大领域,其中大数据中心作为5G 生态的核心基础设施,其建设进度有望在年内提速。

表 3 “新基建”相关支持政策

表 4 “新基建”及其主要应用

新冠疫情影响有限,政策推动5G 加速发展,IDC同步提速。根据运营商方面的披露,截至1 月末三大运营商已在全国开通了15.6 万个5G 基站,此后新冠疫情确实在Q1 对5G 的标准推进及设备供货产生了一定影响,但随着各省疫情逐渐缓解,各政府部门正在协调部署以加快企业复工复产,目前通信产业链复工情况良好。随着近期“新基建”政策的密集出台,判断5G 大规模建设将在Q2、Q3 提速,2020 全年运营商整体资本支出或将超预期增长。目前中国移动已经表示将维持全年建设30 万5G 基站的目标不变,中国联通、中国电信也宣布将在前三季度完成全年25 万站的建设目标。此外,全国广电网络整合也已进入冲刺期,广电网络相关5G投资有望全面铺开。5G 基建加码的趋势下,IDC 作为相辅相成的配套设施、“新基建”的重要构成,必将同步提速,在政策刺激下加大区域扩张速度。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

玩具世界(2022年2期)2022-06-15

音乐天地(音乐创作版)(2022年1期)2022-04-26

清华金融评论(2022年4期)2022-04-13

房地产导刊(2021年8期)2021-10-13

出版人(2020年4期)2020-11-14

人大建设(2020年5期)2020-09-25

快乐作文(1.2年级)(2020年8期)2020-09-10

中国计算机报(2020年32期)2020-09-06

37°女人(2020年5期)2020-05-11