新基建中交通网与能源网的发展机遇

2020-06-22 08:36王道翔

杭州金融研修学院学报 2020年4期

王道翔

我们所说的新基建,包括5G 基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网7个领域。2020 年春节过后,由于疫情对经济增长的压力,基建投资引导政策陆续出台。

当前来看,新基建7 个领域发展情况不尽相同。轨交与高铁为代表的交通网和以特高压输电为代表的能源网技术较为成熟,同时规模相对较大,对经济增长的拉动效应更强。本文将对这两个领域进行分析。

交通网:轨交与高铁(城际铁路)托底新基建

2 月11 日,财政部提前下达2020 年新增地方政府债务限额8480 亿元,其中一般债务限额5580 亿元、专项债务限额2900 亿元。加上此前提前下达的专项债务1 万亿元,共提前下达2020 年新增地方政府债务限额18480 亿元。

2 月24 日,国家发改委基础司组织召开系统视频会议,部署加快推动重大交通项目开工复工各项工作,要求提前实施“十四五”规划等重大铁路、公路、水运、机场项目开工复工。作为基建投资的重要组成部分,轨道交通投资预计将受益专项债规模扩大,新建项目增多和率先开工复工。

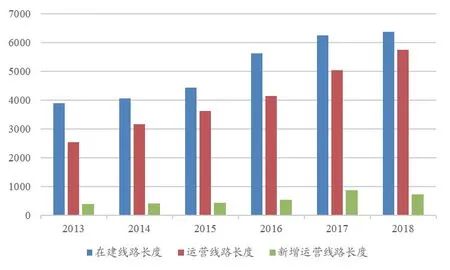

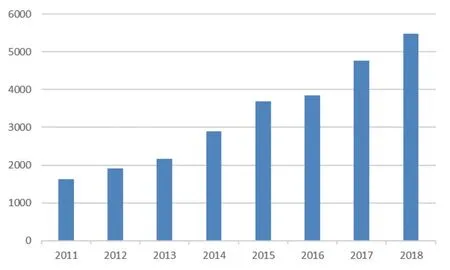

根据中国城市轨道交通协会的数据,2019 年,中国内地新增城轨运营线路长度共计968.77 公里,同比增长32.94%,再创历史新高。根据中国城市轨道交通年鉴,截至2018 年底,国家发改委共批复44 个城市的建设规划线路,规划总投资达到38911.1 亿元。随着这些项目推进速度加快,预计城轨发展速度在2020 年能得到进一步的提升。

此前,铁路方面,国铁集团也表示,2020年的铁路工作主要目标包括确保投产新线4000公里以上,其中高铁2000 公里,将完成铁路投资8000 亿元。

图1 城市轨道交通建设及运营情况(千米)

图2 城市轨道交通投资完成额(亿元)

整体来看,由于目前疫情阻击战尚处在关键时期,基建投资对经济的托底作用将进一步显现,交通运输领域的城市轨道交通和高铁将是今年资金投向的重点领域之一,其路网、配套建设,以及上游装备制造产业将迎来发展机遇,值得持续关注。

能源网:电力改革推动特高压建设

(一)特高压技术特点

输电过程中,电线由于有电阻,因此其消耗的电能随着输送能量(准确说是通过导线的有功电流)的不断增大、传输距离的不断增加,而不断加大一次能源和经济上的损失,因此,为了提升电网的输电能力和效率水平,全球电网的电压等级也在持续提高。目前,在超远距离、超大规模电力传输方面,特高压技术是最为理想的解决方案,也是技术水平最高的领域。

表 1 电压等级分类

从定义来看,所谓特高压,是指应用在电压等级在交流1000kV 以上、直流±800kV 以上的输电技术,具有输送容量大、传输距离远、传输效率高和网络损耗低等优势。

在相同的输送功率下,1000kV 特高压交流输电线路最远的输送距离是500kV 交流线路的4 倍。采用±800kV 直流输电技术可实现2500公里以上的经济输电距离,大大提升远距离输电的效率。

线路损耗方面,1000kV 交流线路的网络损耗是500kV 的四分之一,±800kV 直流的线路损耗是±500kV 直流的40%,是±620kV 的60%。

造价方面,1000kV 交流线路单位输送容量的综合造价是500kV 交流线路的四分之三,±800kV 直流线路的单位输送容量综合造价也是±500kV 直流线路的四分之三。

在此前和很长一段时间内,电力传输一直采用交流的方式。随着电压传输等级的提升以及电力电子技术的不断发展,直流输电凭借特有的优势,也开始崭露头角。具体到特高压而言,直流特高压主要用于1000 公里以上长距离、大功率、点对点输电方面,例如西南地区的水电外送;交流特高压相对而言输送容量较小,但投资较低,同时可以在沿线引出分路,当前主要用于600—800 公里距离的大功率火电输送、三华联网、区域间电网异步互联和海底电缆送电等领域。

特高压直流输电虽然输送容量较大,并且可以实现长距离非同步并网,但是当前其换流站成本非常高昂,同时控制系统较为复杂,因此并不具备成为电力系统骨干网络的条件。特高压直流输电更适合用于不同区域间电网的链接,以及远距离大容量的电力输送。而特高压交流系统则更适合作为大片区电力系统的中枢和骨干。整体来看,二者的技术并不存在优劣之分,应当优势互补,合理分工。

对于我国而言,一个可靠、高效的电力网络应当以1000kV 级别的交流特高压输电线路为主形成区域内骨干网络,实现一个大范围区域,诸如三华、东北、西北等区域内的同步互联;以±800kV 级别特高压直流输电线路为主形成远距离、点对点的大功率区域间异步互联。

(二)特高压市场空间

3 月初,国家电网有限公司印发了2020 年改革攻坚重点工作安排《国家电网体改(2020)8 号》(8 号文),其中第一条就提到了特高压,可见其今年将成为电网建设的重点领域。

8 号文指出:“在更高层面更大范围实施混合所有制改革。力争完成青海-河南特高压直流工程引战工作,积极征集白鹤滩-浙江特高压直流工程意向投资者。基本完成电动汽车、国康集团、通航公司、新源公司等二级单位混改。在信息通信、综合能源等新兴业务领域扩大混改实施范围。年内完成国网智能在科创板上市。上半年完成首批金融资产上市。国家部委确定的7 家双百企业和4 家混改试点企业改革取得标志性成果。选取浙江送变电公司等部分施工设计单位推进股权多元化改革。研究探索跨区输电、抽水蓄能、国际业务上市可行性。引资本与转机制并重,建立混改企业更加贴近市场的激励约束机制。”

表 2 能源局近期规划的重点建设工程,共7 交5 直+2 条非特高压项目

目前我国正处于第二轮特高压建设批准高峰,主要项目是能源局2018 年9 月发布的《关于加快推进一批输变电重点工程规划建设工作的通知》中提到的多项特高压工程(“七交五直”+2 条其他直流线路),整体投资规模预计在2000 亿元左右。

国家对于特高压的大规模投入,受益的不仅仅是特高压项目本身,也对上下游相关产业链的带动会起到立竿见影的作用。

从宏观方面来看,青海-河南±800 千伏特高压直流输电工程为例,该工程将直接拉动电源等相关产业投资超过2000 亿元,增加7000 多个就业岗位。陕北-湖北的±800 千伏特高压直流工程,其总投资金额是185 亿元,预计可直接带动设备产业规模120 亿元以上,带动电源等相关产业投资超过700 亿元,增加就业岗位超过4000 个。

从行业自身方面看,特高压产业链包括线缆、变压设备、高压开关、电源材料,机械等相关产业的发展,而且带动能力极强。特高压其关键技术除了高压电气开关设备、换流阀、电力电子、新材料等装备制造之外,依托5G信息技术可以推动物联网、芯片,软件及人工智能等高新技术的发展,符合我国当前的产业转换与升级。而且单个特高压项目的造价很高,由此还可以拉动装备制造、技术服务、建设安装等多领域的业绩增长。在此背景之下,特高压有望构建一个全新和行业生态。

猜你喜欢

舰船科学技术(2022年11期)2022-07-15

湖南电力(2022年3期)2022-07-07

宁夏电力(2022年1期)2022-04-29

建材发展导向(2021年10期)2021-07-16

电子制作(2019年19期)2019-11-23

建材发展导向(2019年5期)2019-09-09

电子制作(2018年10期)2018-08-04

电子制作(2018年12期)2018-08-01

电子制作(2018年8期)2018-06-26

山东工业技术(2016年15期)2016-12-01