碳信息不对称下双渠道供应链的决策分析

2020-06-17 02:43胡一娟华南理工大学经济与贸易学院广东广州510006

物流科技 2020年6期

胡一娟,杨 磊 (华南理工大学 经济与贸易学院,广东 广州510006)

0 引 言

据国际能源署发布的报告显示,2018 年全球二氧化碳排放量达331.43 亿吨,创历史新高。二氧化碳排放过量的问题对人类的生存造成了威胁。在《京都议定书》的倡议下,各国政府均制定相应的政策法规来限制碳排放。其中碳交易机制通过政府管制和市场调节相结合的手段来限制碳排放,目前已经成为各国政府的优先选择[1]。我国于2013 年在北京等七省市启动碳交易试点,在2017 年统一启动了碳排放权交易市场,目前进展顺利。

碳交易机制的实施需要企业进行碳信息披露。然而,在实际运营中,部分企业受利益驱动不会披露真实的碳信息,如大众汽车在2015 年谎报二氧化碳尾气排放量,约有9.8 万辆的汽油车涉事其中[2]。此外,碳交易机制的引入可能会导致企业的利润损失,部分企业可能会谎报碳信息,比如碳减排成本、碳排放量等,以此来获得竞争优势。但信息在供应链成员之间的不对称性会增加企业决策的难度,造成供应链失调。目前,针对信息不对称,现有的文献大部分研究的是成本、需求、库存等信息不对称问题以及协调机制,较少有文献研究碳信息不对称问题。颜波等[3]分析了成本信息不对称下供应链成员的最优定价策略及制造商不同谎报策略对供应链的影响。Ma[4]建立了零售商为主导的两级供应链,研究了信息对称与企业社会责任成本系数(CSR) 不对称情形下的批发价契约设计,以及制造商和零售商信息共享的价值和(CSR) 对供应链成员的利润影响。Babich等[5]考虑了需求信息不对称下的协调研究。杨磊等(2016)[6]表明当制造商和零售商分别拥有碳信息优势时,零售商会谎报而制造商无谎报动机。

随着电子商务的飞速发展,越来越多的企业引入线上直销渠道来销售产品,如IBM、Dell、Nike 等[7],这使得供应链的渠道和结构发生变化。当前国内外学者对于双渠道供应链的研究主要集中于双渠道供应链的渠道选择、渠道竞争、定价策略以及协调机制方面[8-12]。Panda 等[9]研究了产品生命周期内单位成本递减的高科技产品双渠道供应链中传统分销渠道和网络直销渠道的竞争问题。陈国鹏等[11]建立了双渠道供应链的价格折扣和广告需求模型,探讨了制造商在线渠道与传统零售渠道同时存在价格和广告竞争下的合作广告问题。现有的研究表明,合理的定价将有效减少渠道冲突和双重边际效应。越来越多的学者将碳排放等与双渠道供应链结合起来研究,探讨了低碳环境下双渠道供应链的生产、定价和减排决策,得到了一些有用的结论[13-15]。鉴于此,本文在碳交易机制下,将制造商减排行为和消费者低碳偏好纳入模型,研究了制造商占主导地位的双渠道供应链的减排和定价决策,并扩展了碳信息不对称的研究,为企业决策提供依据。

1 模型描述与假设

本文研究一个制造商占主导的两级双渠道供应链,如图1 所示。此种结构下是制造商引入电子渠道,这方面的企业有海尔、美的等。在碳交易机制下,当制造商实际的碳排放量低于政府分配的碳配额时,可以在二级市场上出售多余的碳配额以此获利,反之则需要购买碳配额。

图1 双渠道供应链结构

1.1 基本假设

建立基本数学模型前,先作以下假设:

(1) 在碳交易机制下,碳交易价格是外生变量,由碳交易市场决定。

(3) 制造商和零售商所面对的需求是产品的减排量和销售价格的线性函数。

(4) 考虑到目前的双渠道供应链中存在产品线上和线下价格一致的情况,假设pr=pd=p。

1.2 需求函数构建

零售渠道和直销渠道的需求公式分别为:

其中:Dr和Dd分别为产品在零售渠道和直销渠道的需求;a是产品的基本市场需求,并且是常数;ρ 是消费者对零售渠道的偏好程度,1-ρ 是消费者对直销渠道的偏好程度(0<ρ<1);pr和pd分别代表传统渠道和直销渠道的销售价格;e代表单位产品的碳减排量;b1是各渠道价格敏感系数,b2是交叉价格敏感系数,b1>b2;βr和βd是单位产品的碳排放敏感系数,βr >βd, 因为在零售渠道消费者可以更好地了解产品的低碳水平。

基于假设(4),零售渠道和直销渠道的需求公式分别为:

此时,b=b1-b2。其它符号说明:eo为单位产品初始碳排放量;E为政府分配给企业的碳配额;pe为碳交易价格;为企业的实际利润;为碳信息不对称下制造商的公开利润。其中i={m,r}分别表示制造商和零售商,j={A,B,C}分别表示碳信息对称、碳减排成本谎报和初始碳排放量谎报。

2 双渠道供应链决策模型

2.1 碳信息对称下的供应链决策(模型A)

此模型下,制造商先决定单位产品的减排量以及批发价格,零售商再决定产品的零售价格。制造商的利润函数为:

零售商利润函数:

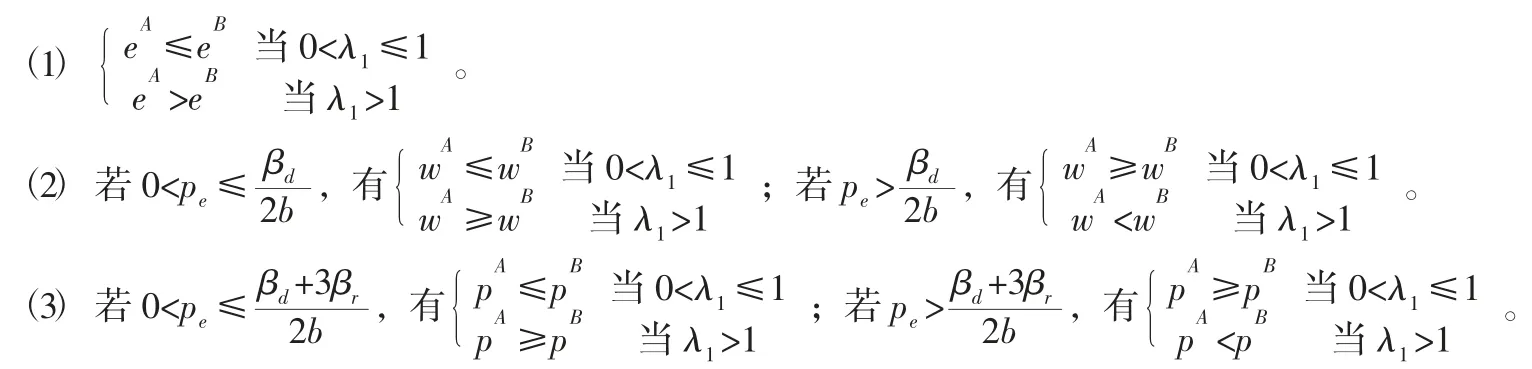

根据利润函数,可得命题1:

2.2 碳减排成本谎报时的最优决策(模型B)

在碳交易机制下,制造商拥有碳减排成本以及初始碳排放量信息优势。当其采取谎报策略时,假设制造商碳减排成本谎报因子为λ1,初始单位碳排放量谎报因子为λ2。制造商采取谎报行为时,对零售商公布的减排成本为公布的初始单位碳排放量为λ2e0。0<λ1λ2()≤1 表示低报碳信息,反之则表示高报碳信息。

为了使决策行为和谎报信息一致,制造商会按照公开利润最大化来决定批发价格和减排量。在此基础上,零售商相信制造商提供的碳减排成本信息,并决定零售价格。

制造商的公开利润函数为:

制造商的实际利润函数为:

零售商利润函数:

根据利润函数,可得命题2:

证明过程同命题1,故省略。

命题3 碳减排成本信息对称与不对称下有:

命题3 表明:(1) 制造商低报碳成本信息会促进减排。制造商按照公开利润最大化来决定碳减排量,因此,当其低报碳成本信息时会增加对减排的投入以此来获取零售商的信任。(2) 当碳价格较低时,低报碳成本信息会使产品的批发和零售价格增大;当碳价格较高时,高报碳成本信息则会增大产品的批发和零售价格。当碳价格较高时,高报碳成本信息导致的碳成本增加占据了主导地位,制造商会通过提高批发价格将减排成本和碳交易机会成本转移给零售商,相应地,零售价格也会增加。

制造商作为一个理性人,总是从自身利润最大化的角度出发进行决策。因此,制造商谎报碳信息与否依赖于谎报成本信息与实际信息时利润的大小。由可知,制造商实报碳成本信息时,制造商获得的利润最大。

2.3 初始碳排放量谎报时的最优决策(模型C)

制造商按照公开利润最大化制定碳减排量和批发价格,在此基础上,零售商相信制造商提供的碳排放量制定零售价格。此时,利润函数如下:

制造商的公开利润函数为:

制造商的实际利润函数为:

零售商利润函数:

根据利润函数,可得命题4:

证明过程同命题2,故省略。

命题5 初始碳排放量信息对称与不对称下有:

证明过程同命题3,故省略。

命题5 表明:(1) 制造商低报初始碳排放量信息会促进减排。为了使决策行为和谎报信息一致,制造商会增大碳减排的投入。(2) 当碳价格较低时,谎报碳排放信息对批发和零售价格的影响与η 有关。此时,当η 较低时,低报碳排放信息会使产品的批发和零售价格增大。当碳价格较高时,高报碳排放信息则会增大产品的批发和零售价格。

证明过程同结论1,故省略。

制造商作为一个理性人,总是从自身利润最大化的角度出发进行决策。谎报碳排放量信息会使制造商最优利润降低,不谎报信息时可以最大化其利润。因此,制造商会真实披露碳排放信息。

3 各参数对最优决策的影响

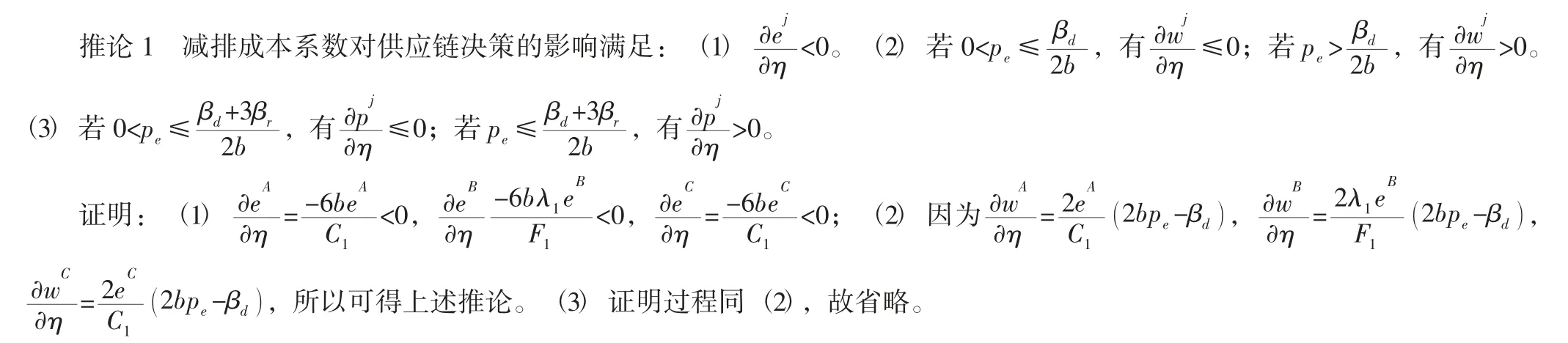

基于第2 节的命题,通过计算,可得如下推论。

推论1 表明无论制造商是否谎报碳信息,减排成本系数对碳减排量、批发以及零售价格的影响是不变的。制造商的最优碳减排量随着η 的增大而降低。批发和零售价格随η 的变化趋势与碳交易价格有关。当碳交易价格较小时,产品的批发和零售价格随η 的增加而降低。当碳交易价格较大时,产品的批发和零售价格随η 的增加呈递增趋势。当η 增大时,减排成本增加,为了节约成本,产品的单位碳减排量降低。此时,消费者的需求也降低。当碳交易价格较小时,由碳减排量降低而导致的碳交易机会成本不占据主导地位,制造商为了提高收益会通过降低批发价格来刺激需求。当碳交易价格较大时,η 增大导致的碳成本增加占据了主导地位,制造商会通过提高批发价格将减排成本和碳交易机会成本转移给零售商。

推论2 消费者零售渠道偏好对供应链决策的影响满足:

推论2 表明(1) 无论制造商是否谎报碳信息,制造商最优碳减排量随着消费者对零售渠道的偏好程度的增大(ρ )而减小。当ρ 的值增大时,意味着直销渠道的基本需求也降低,制造商通过直销渠道获取的收入降低,因此制造商会降低碳减排的投入。(2) 产品的批发、零售价格随ρ 的变化与碳价格以及减排成本系数有关。当碳价格较低时,批发价格随ρ 增大而减小。当ρ 增大,单位碳减排量降低,产品的总需求降低,制造商为了提高收益会通过降低批发价格来刺激需求。当碳价格较大时,批发价格随ρ 的变化与η 有关。当η 较小时,批发价格随ρ 增大而增大。此时当ρ 增大时,碳减排量降低,产品的总需求降低且碳成本较大,制造商为了实现收益会提高批发价格。(3) 当碳价格较小时,零售价格随ρ 的变化与η 有关。此时,当η 较小时,销售价格随ρ 的增加而降低。当ρ 增大时,碳减排量降低,产品的总需求降低,而该情况下受减排成本和碳交易机会成本的影响小,所以需要降低零售价格刺激需求来增加利润。

4 结 论

本文在碳交易机制下,将制造商减排行为和消费者低碳偏好纳入模型,研究了制造商占主导地位的双渠道供应链的减排和定价决策,并扩展了碳信息不对称的研究,通过对企业决策的分析,得出如下结论:

(1) 制造商低报碳成本信息和碳排放量信息会促进减排。当碳价格较高时,高报碳成本信息和初始碳排放信息会使产品的批发和零售价格增大。

(2) 当碳价格较低时,低报碳成本信息会使产品的批发和零售价格增大;而此时谎报碳排放信息对批发和零售价格的影响与减排成本系数有关。当减排成本系数较低时,低报碳排放信息会使产品的批发和零售价格增大。

(3) 从利润的角度出发,制造商会真实的披露碳成本和初始碳排放量信息。因为只有真实披露信息时制造商获得的利润最大。

(4) 无论制造商是否谎报碳信息,减排成本系数和传统零售渠道偏好对碳减排量、批发以及零售价格的影响是不变的。本文的模型构建尚有不足之处,未来可以考虑需求的随机性、全生命周期的碳排放、存在竞争时制造商的谎报决策等问题。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

考试与评价·高二版(2020年6期)2020-09-10

作文周刊·小学二年级版(2019年16期)2019-06-20

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27

今古传奇·故事版(2017年8期)2017-05-19

党的生活(2016年2期)2016-03-12