统一授信模式下基于道德风险的收益分配模型

2020-06-16 03:07李丽君衣峻林

东北大学学报(自然科学版) 2020年6期

李丽君, 衣峻林, 程 富

(东北大学 工商管理学院, 辽宁 沈阳 110169)

存货质押融资业务作为供应链金融的核心业务之一,具有多方参与、互利共赢的特点,是指融资企业以其拥有的存货作为质押,向金融机构出质,并将质押物转交给具有合法资格的物流企业进行保管,以获得贷款的业务活动.存货质押融资业务模式当前主要包括委托监管模式、统一授信模式和物流银行模式三种,其中授信模式是指银行根据物流企业的规模、能力、信用等级等对其授予一定的贷款额度,后续的存货质押融资流程由物流企业独立完成,银行不必直接与融资企业接触.与委托监管模式相比,统一授信模式简化了业务流程,形式也更加灵活,给物流企业带来了新的利益来源,在实践中逐渐开始广泛应用.

近几年,国内外学者对存货质押融资业务的研究集中在风险管理方面,质押率作为存货质押融资业务风险管控的一种有效手段,得到了学者们的广泛研究.Jarrow等运用极值模型对存货质押融资业务的信用风险进行研究,为质押率的定量研究奠定了基础[1].Ji等考虑融资业务风险并采用VAR风险价值法来研究存货质押融资业务质押率[2].Tsai指出供应链金融的一大风险是抵押品减值的风险,因此许多学者将抵押率问题作为供应链金融的重点研究方向[3].Liao等从风险价值与贷款风险之间的关系入手研究了价格随机波动下的质押率决策问题[4].Zhou等在质押物价格服从三种不同分布函数时,对静态质押下风险厌恶银行的质押率进行了优化研究[5].孙喜梅等则从供应链信用的角度出发建立了考虑供应链信用水平的银行质押率决策模型[6].

作为供应链金融的核心业务之一,存货质押融资业务也存在着供应链的协调与激励问题,主要表现为银行与物流企业之间的协调与激励,近年来部分学者基于这一角度进行了研究.Brueckner研究了信息不对称下的基于筛选模式的存货质押融资企业设计问题[7].Repullo等研究了存货质押融资中如何设计规避市场风险和道德风险的合约[8].Sun等分析了存货质押融资中解决信息不对称问题的激励与监管[9].李健等将声誉效应引进存货质押融资中,建立了声誉效应下银行与物流企业长期合作的委托代理模型[10].

通过分析已有研究不难发现,目前对存货质押融资风险管控的研究集中于质押物选择、质押率设定等方面,偏向于对“物”的风险控制,而从“人”的角度出发,对道德风险管理与控制的研究相对较少.虽然部分学者研究银行对物流企业激励与监督机制时考虑了物流企业道德风险问题,但基于委托监管模式,对统一授信模式下防范物流企业道德风险的研究不多,且集中于银行筛选物流企业的贷前准入机制,对贷后银行对物流企业道德风险防范的研究尚缺乏.统一授信模式下物流企业基于自身信誉为融资企业提供信用担保,但若物流企业逃脱银行债务不承担担保风险,则易产生授信审查不努力的道德风险,从而造成银行无法收回贷款本息.基于此,本文在存货质押统一授信模式下,基于银行防范物流企业道德风险的视角,以收益分配作为防范道德风险的激励机制,探讨考虑物流授信审查不努力道德风险条件下的收益分配策略,以期达到防范物流企业道德风险的目的.

1 统一授信模式中的道德风险分析与符号描述

1.1 统一授信模式中的道德风险分析

道德风险又称败德行为,是委托代理理论的重要组成部分,指代理人以损害委托人或其他代理人效用为代价,采取委托人无法观测或无法监督的行为追求自身效用最大化,从而导致委托人遭受损失.科托威茨(Y.Kotowitz)从委托-代理双方信息不对称的角度出发,认为“道德风险是指契约的甲方(通常是代理人)利用其拥有的信息优势采取契约的乙方(通常是委托人)所无法观测和监督的隐藏性行动或不行动,从而导致的(委托人)损失或(代理人)获利的可能性”.存货质押统一授信模式中的道德风险体现为在物流企业存在信用风险的情况下,银行无从知晓物流企业对融资企业授信审查时的工作努力水平而处于信息劣势,而物流企业则可能会为了追逐自身利益最大化而降低授信审查努力水平,从而造成银行贷款本息无法到期收回.

统一授信模式下,当物流企业的信用水平一定时,银行会希望还款来源具有自偿性,即银行希望融资企业的信用水平足够高从而能够自己偿还贷款本息,而融资企业的平均还款概率由物流企业授信审查努力水平直接决定,因此银行会希望物流企业尽可能提高授信审查努力水平,从而提高融资企业的平均还款概率,降低资金损失风险;但在物流企业的信用水平一定,即物流企业存在违约不承担担保责任的情况下,物流企业可能会为了降低努力成本追求自身收益最大化而降低授信审查努力水平,因此可知银行与物流企业之间存在着目标不一致问题.由于银行不参与具体业务运作,同时努力水平这一主观因素具有很强的无形性,这使得银行难以观测或者监督物流企业的真实授信审查努力水平,因此双方之间存在着关于授信审查努力水平的信息不对称.银行与物流企业之间是典型的委托代理关系,银行是委托人,物流企业是代理人,双方之间由于信息不对称以及目标不一致而产生委托代理问题,为此银行作为委托人会将自身利息收益按一定比例分配给物流企业作为授信审查费用,以激励物流企业增加对融资企业授信审查的努力水平,提高融资企业平均还款概率,帮助自己降低资金损失风险.只有一个公平合理的收益分配决策才可以使物流企业投入最优努力水平,同时银行也不会产生过多的激励成本而达到帕累托最优,因此本文将建立收益分配决策模型,求解最优收益分配决策并对收益分配决策进行具体分析.

1.2 问题与符号描述

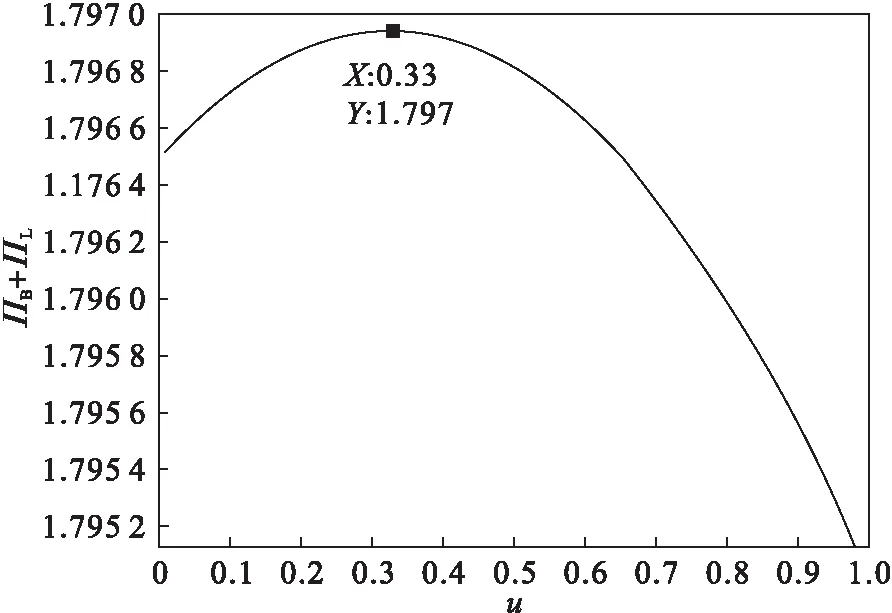

银行开展存货质押融资业务采用统一授信模式,且为静态存货质押,融资企业到期一次还本付息进行货物解押,中途不允许提前赎回或以货易货,融资期限为T,银行与物流企业均为风险中性.银行对物流企业的授信总额为M,银行给予物流企业的贷款利率为r,物流企业自主开展存货质押融资后续业务,并做出质押率、贷款利率等相关决策,物流企业给予融资企业的质押率为ω,贷款利率为R(R>r),贷款到期后融资企业向物流企业归还贷款本息,物流企业则向银行归还贷款本息.物流企业归还贷款本息后,银行会将自身获得的利息收入按照一定比例分配给物流企业作为授信审查激励,银行获得的收益分配比例为u(0 1) 银行收益分析.贷款到期时如果所有融资企业均偿还贷款,则物流企业也一定会向银行偿还贷款本金和利息,此时银行的利息总收入为MrT.由于银行需要将获得利息收入按照一定比例支付给物流企业作为授信审查费用,银行获得的收益分配比例为u,则银行最终获得的利息收入为MruT. 贷款到期时如果所有融资企业均不偿还贷款,当物流企业选择承担担保风险向银行偿还贷款本息时,银行可以收回全部本息并向物流企业支付授信审查激励费用,即银行收益为M(1+ruT)-M;若物流企业选择损失自身信誉不承担担保风险不向银行归还贷款本息,则此时银行可强制获得融资企业质押物的处置权,获得质押物处置收益,银行损失的本金总额为M,质押率为ω,则质押物总价值为M/ω,质押物处置率为w,则银行获得的质押物处置收益为Mw/ω,此时银行不会向物流企业支付任何授信审查激励费用. 贷款到期时,融资企业的平均还款概率为P,物流企业主体守约概率为H,因此银行的期望收益函数为 (1) (2) 综上所述,银行与物流企业的期望收益之和为 (3) (4) 由式(4)的一阶条件可得物流企业的最优授信审查努力水平,即 (5) 在进行收益分配决策时除了需要考虑激励相容约束外还需要考虑银行与物流企业的参与约束,银行与物流企业只有在自身能够获得收益的情况下才会愿意参与存货质押融资中来,也就是说银行与物流企业的期望收益均需要大于零,即二者收益分别需要满足ΠB>0,ΠL>0.同时收益分配比例u需要具有实际意义,即收益分配比例u需要满足0 2) 最优收益分配决策模型.由于银行与物流企业之间关于授信审查努力水平的信息不对称,银行需要给予物流企业相应的收益分配作为授信审查激励以刺激物流企业投入最优授信审查努力水平,只有公平合理的收益分配比例才能既使物流企业投入最优努力水平又使银行投入最少激励成本达到帕累托最优,因此建立考虑授信努力水平信息不对称的收益分配模型,即在考虑激励相容约束和参与约束条件下,最大化二者联合收益,具体模型为 (6) 因此,在银行与物流企业间关于授信审查努力水平信息不对称的情况下,银行与物流企业双方达到帕累托最优时银行可以获得的最优收益分配比例为u*,且需同时满足一定的约束条件,即 通过数值算例对最优收益分配决策进行进一步说明,同时分析最优收益分配比例与质押率、质押物处置率之间的变化关系,算例中涉及的数据参考中国建设银行开展存货质押融资业务中的实际数据. 考虑到解析表达式的复杂性,将具体数值代入模型计算并绘制函数图,更直观地呈现银行的最优收益分配比例.综合上述参数,运用MATLAB求解模型可得银行的最优收益分配比例为0.33,最优收益分配比例与联合收益的关系如图1所示. 运用MATLAB求解出图1曲线上最大值点的横坐标为0.33,这与通过最优收益分配比例模型计算的结果是一致的,此时银行与物流企业的联合收益达到最大值1.797.从图1可得,银行与物流企业的联合收益随着银行获得收益分配比例的增大呈先增后减,这是因为当银行给物流企业过多的收益分配而使自身获得收益分配较少时,物流企业的授信审查努力成本超过了融资企业平均还款概率提升而带来的收益,使得银行与物流企业的联合收益遭到损失.而当银行获得的收益分配过高时,物流企业则会因收益分配的不公而产生不努力授信的道德风险,导致融资企业的平均还款概率降低. 图1 联合收益与银行最优收益分配比例关系 其他条件不变,设定质押物处置率w为自变量,质押率ω=0.7,运用MATLAB可以得到银行的最优收益分配比例u*与质押物处置率w之间的关系,如图2所示.可以看出,银行的收益分配比例随质押物处置率的增大而增大,这是因为当融资企业不偿还贷款,物流企业也选择不承担担保风险而不向银行偿还贷款时,银行可以强制性获得质押物处置收益,因此质押物处置收益是银行防范资金损失风险的一条重要途径,质押物处置率的增大意味着融资企业对贷款的担保程度上升,这样可以减少银行的后顾之忧,从而减少资金损失风险,同时也减少银行对物流企业担保的依赖,在与物流企业的合作中拥有更多主动权,从而提高对物流企业的掌控力度.正是基于此,在实际业务中,大部分银行都会把与上游核心企业签订质押物回购契约作为融资企业获得贷款的基本条件,从而确保质押物处置率可以维持在一定水平. 图2 银行最优收益分配比例与质押物处置率关系 同样原理,设定质押率ω为自变量,质押物处置率w=0.71,运用MATLAB软件仿真可以得到银行的最优收益分配比例u*与质押率ω之间的关系,如图3所示.可以看出,银行收益分配比例随着质押率的增大而减小,因此银行会要求物流企业在与融资企业谈判时严格控制质押率上限,从而银行可以维持一定水平的收益分配比例,这也是实务操作中各银行都明确规定了质押率上限的原因. 图3 银行最优收益分配比例与质押率关系 1) 在银行与物流企业的联合收益最大化的情况下,二者之间存在最优的收益分配比例. 2) 银行的最优收益分配比例与质押率有关,并且最优收益分配比例随质押率的增大而减小. 3) 银行的最优收益分配比例与质押物处置率有关,最优收益分配比例随质押物处置率增大而增大. 统一授信模式下,银行需要设定相应的质押率上限以降低自身的资金损失风险,并且实际操作中银行还会要求物流企业与上游核心企业签订质押物回购协议,以锁定质押物处置率下限,减少银行对物流企业的依赖,从而获得更多的主动权.

2 道德风险条件下收益分配模型的构建

2.1 银行与物流企业收益分析

2.2 最优收益分配模型

3 数值分析

3.1 数值设定

3.2 分析结果

4 结 论

猜你喜欢

今日财富(2021年20期)2021-08-11商业会计(2018年23期)2019-01-03课程教育研究·新教师教学(2016年26期)2017-04-10师道·教研(2017年3期)2017-04-05中国高新技术企业(2016年32期)2016-12-27理论导刊(2016年12期)2016-12-27中国市场(2016年40期)2016-11-28法制博览(2016年11期)2016-11-14时代金融(2016年23期)2016-10-31经营者(2016年12期)2016-10-21