社会互动、 主观感受对农村居民参与商业养老保险的影响

——基于郑州市Y镇的实证调研

2020-05-24 09:13:40凌文豪

洛阳师范学院学报 2020年4期

张 琬,凌文豪

(河南大学 哲学与公共管理学院,河南 开封 475000)

随着我国老龄化程度日趋加深,传统家庭养老功能弱化,养老已经不仅是家庭问题,更成为社会问题。截至2018年底,我国60岁及以上老年人口有近2.5亿人,占总人口的17.9%。目前,我国养老保障体系有三个支柱: 第一支柱是社会基本养老保险; 第二支柱是企业年金; 第三支柱是商业养老保险。商业保险作为多层次养老保障体系的重要补充,对积极应对人口老龄化,构建多层次养老保障体系具有战略意义。[1]我国社会基本养老保险虽然已经实现了制度全覆盖,但是我国农村居民和城镇职工的养老金给付水平相差甚远。以郑州市为例,我国农村居民按照相关规定参与城乡居民养老保险,2019年农村居民人均养老金243元/月,而城镇职工按照相关规定参与城镇职工养老保险,2019年城镇职工人均养老金2928.72元/月。据我国现实情况,只有部分有能力的企业才能为其职工交企业年金,而农村居民无法享受。由此可见,农村居民更加需要参与商业养老保险。但是目前我国农村居民商业保险参与率低,2015年中国金融家庭调查显示,在农村拥有商业保险的个人占比仅为9%,拥有商业养老保险的个人仅是其中一部分。农村居民商业养老保险参与率比较低,商业养老保险无法发挥其补充保障的作用。

农村居民养老基本生活需要被满足之后,他们会产生更高层次的养老需要。如果农村居民的养老仅靠基本养老保险而不考虑商业养老保险,以目前基本养老金的给付水平,仅能勉强维持年老生活,根本满足不了他们更高层次的养老需求。为什么他们不主动参与商业养老保险为自己老年生活增添一份保障?为进一步发展农村商业养老保险,发挥其补充保障作用,本文通过对郑州市Y镇的实地调研数据进行研究。

一、文献综述与研究假设

我国学者从不同的角度实证分析了参与商业保险的影响因素。吴玉锋通过构建多维社会资本指标论证了社会资本和社会阶层显著地促进了居民商业保险的购买行为。[2]朱铭来和乔丽丽实证了商业保险支出对家庭人力资本投资存在U形关系,在家庭收入一定的情况下,当期商业保险支出较高会抑制家庭对人力资本的投资,长期来看商业保险支出较高的家庭,能够为人力资本投资提供经济保障,有利于促进父母对子女人力资本进行投资。[3]秦芳等人在验证传统解释因素的同时验证了金融知识对家庭参与商业保险程度有显著的正向影响,即金融知识水平越高的家庭,商业保险保费支出越大,保费支出占收入比重也越高。[4]王培辉和张亚卓基于中国金融调查数据通过实证研究得出,家庭社会网络对居民参与保险市场的可能性有显著影响,拥有更多社会关系的家庭,参与商业保险的概率越大。[5]史晓丹实证分析影响老年人购买商业保险产品的可能性与住房面积、月均收入、受教育程度、愿意委托专业机构理财呈正相关,参与社会养老保险与其购买商业保险呈负相关。[6]王宏扬利用中国家庭金融调查数据验证了保险信任、家庭重要性感知以及风险态度等受访者主观态度对家庭商业人身保险需求存在显著影响。[7]桑林从实证分析主观幸福感对家庭参与商业保险市场的积极性和参与程度有显著的正向影响,居民幸福感会与主观态度形成交互作用,共同影响家庭的商业保险购买行为。[8]

综上所述,目前学界研究影响商业保险购买因素的方面较多,并且研究对象一般是全国范围,并没有体现城乡差异,对于农村居民商业养老保险参与行为影响因素的研究还较少。鉴于农村居民的养老保障更加需要商业养老保险发挥其补充作用,本研究从社会互动和主观感受两个角度探讨农村居民参与商业养老保险的影响因素。

基于以上研究,本文提出以下假设: 社会互动对农村居民参与商业保险行为有正向影响; 主观感受对农村居民参与商业保险行为有正向影响; 相较于主观感受,社会互动对农村居民参与商业保险的影响更明显。

二、数据来源和研究方法

(一)数据来源

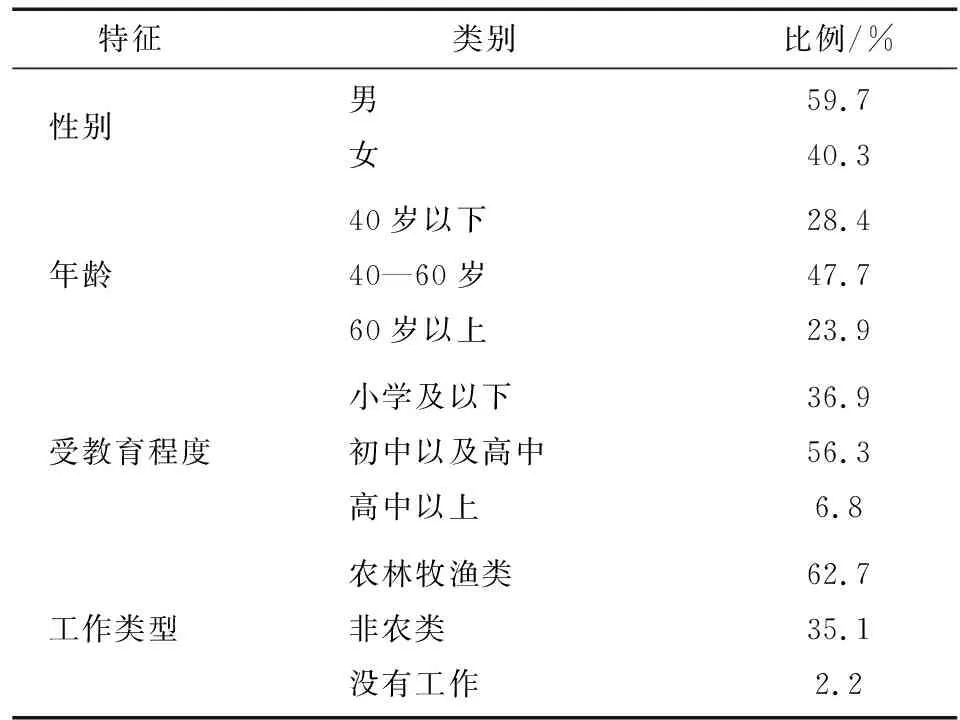

本文数据来源于2019年初对河南省中部某镇做的标准化问卷抽样调查。该项调查采用多阶段随机抽样的方式,回收有效问卷1982份,数据真实有效。本次调查共获得有效样本1982个,从性别来看,男性居民占59.7%,女性居民占40.3%。从年龄情况来看,40岁以下的居民占总样本数的28.4%,40岁到60岁之间居民占总样本数的47.8%,60岁以上的居民占总样本数的24.7%。从受教育程度来看,小学及以下学历的占总样本数的36.9%,初中以及高中学历包括中职中专的占总样本数的56.3%,高中以上包括大专本科学历的占总样本数的6.8%。从工作类型来看,从事农林牧渔类工作的占总样本数的62.7%,从事非农类工作的占总样本数的35.1%,没有工作的占总样本数的2.2%。(见表1)

表1 样本基本情况

(二) 变量的操作化

1. 因变量

本文因变量是农村居民是否参与商业养老保险,通过问卷问题“您目前是否参加商业养老保险?”设置“参加”“没参加”两个选项,分别赋值为1和0。在接受调查的居民中,参加商业养老保险的农村居民占总样本数的11.7%,没有参加的农村居民占总样本数的88.3%。

2. 自变量

本文主要研究社会互动与主观感受对农村居民参与商业保险的影响。根据已有的研究成果及课题调查组设计的问卷问题,选取以下变量作为测量指标。以政治面貌是否党员和是否参与了村民规约制定来研究社会互动对农村居民参与商业养老保险的影响。以对家庭收入的满意度、对自己生活的感受以及对社会风气的感受来研究主观感受对农村居民参与商业养老保险的影响,通过问卷问题“您对您的家庭总收入水平满意吗?”设置“很满意”“满意”“一般”“不太满意”“不满意”五个等级,为方便测量,将“不太满意”“一般”和“不满意”赋值为“0”,标签为不太满意,将“很满意”和“满意”赋值为“1”,标签为满意。通过问卷问题“您对自己所过的生活的感受是怎样的呢?”同样设置五个等级,通过描述分析,将“非常幸福”和“幸福”赋值为“1”,标签为“幸福”,将“一般”“不太幸福”以及“不幸福”赋值为“0”,标签为不太幸福。通过问卷问题“您感觉你们村的社会风气好不好?” 同样设置五个等级,通过描述分析,将“非常好”和“好”赋值为“1”,标签为好,将“一般”“不太好”以及“不好”赋值为“0”,标签为不太好。(见表2)

表2 自变量、 控制变量解释说明

三、模型及结果分析

使用SPSS 19.0软件对Y镇居民参与商业养老保险的相关变量数据进行二元Logistic回归分析,考察社会互动和主观感受对郑州市Y镇农村居民参与商业养老保险的影响(见表3)。

(一)社会互动对农村居民参与商业养老保险的影响

对影响农村居民参与商业保险的社会互动相关变量以及控制变量进行回归分析。模型一的结果显示: 政治面貌和是否参与村民规约制定对农村居民参与商业养老保险的影响均通过了0.01显著性检验,表明是否党员和是否参与村民规约制定对农村居民参与商业养老保险的影响非常显著。回归系数都为正数,表明是否党员和是否参与村民规约制定对农村居民参与商业养老保险影响呈正相关,这与之前的假设一致。农村居民政治面貌是党员参与商业养老保险的发生比是非党员农村居民的2.805倍。一般来说政治面貌是党员的,在政府机关工作的可能性更大,也可能是村里的干部,他们参与社会事务,经常与村民互动,对社会的普遍信任度高,对商业养老保险认知度也高,会更倾向于购买商业养老保险。参与规约制定的农村居民参与商业养老保险的发生比是没有参与村民规约制定的2.724倍。参与规约制定的居民与其所在地方的其他居民互动频繁,更容易获取对自己有效的信息,比起没有参加规约制定的村民决策能力高,他们参加商业养老保险的可能性更高。

表3 农村居民参与商业养老保险二元Logistic回归分析

注: 显著水平*sig<0.1,**sig<0.05,***sig<0.01

(二)主观感受对农村居民参与商业养老保险的影响

对影响农村居民参与商业养老保险的主观感受相关变量以及控制变量进行回归分析。模型二的结果显示: 农村居民对收入的满意度和对生活的感受对参与商业养老保险的影响通过了0.05显著性检验,表明农村居民对收入的满意度和对生活的感受对居民参与商业养老保险的影响显著。回归系数都为正数,表明农村居民对收入的满意度和对生活的感受对农村居民参与商业养老保险的影响呈正相关,这与之前的假设一致。对收入满意的农村居民参与商业养老保险的发生比是对收入不太满意的1.644倍。对生活感受幸福的农村居民参与商业养老保险的发生比是对生活感受不太幸福的1.755倍。对村中社会风气的感受对农村居民参与商业养老保险的影响没有通过0.1显著性检验,说明对社会风气的感受对农村居民参与商业养老保险没有影响,与假设不符。

(三)社会互动和主观感受对农村居民参与商业养老保险的影响

将社会互动和主观感受的相关变量以及控制变量都放入模型三之中,相比于模型一和模型二,模型三中社会互动相关变量对农村居民参与商业养老保险显著性水平没有变化,发生比略有降低。政治面貌和是否参与村民规约制定对农村居民参与商业养老保险的影响均通过了0.01显著性检验,表明是否党员和是否参与村民规约制定对农村居民参与商业养老保险的影响非常显著。回归系数都为正数,表明是否党员和是否参与村民规约制定对农村居民参与商业养老保险影响呈正相关。农村居民政治面貌是党员参与商业养老保险的发生比是非党员农村居民的2.643倍。参与规约制定的农村居民参与商业养老保险的发生比是没有参与村民规约制定的2.484倍。但是主观感受相关变量对农村居民参与商业养老保险显著性水平下降,对居民收入的满意度、对生活的感受和对社会风气的感受对居民参与商业养老保险的影响均未通过0.1显著性检验。

总体来说,相对于主观感受相关因素,社会互动相关因素对农村居民参与商业养老保险的影响更加明显,这与假设相符。控制变量在三个模型中年龄对农村居民参与商业养老保险的影响均未通过0.1显著性检验,说明农村居民年龄大小对参与商业养老保险没有影响。受教育程度对农村居民参与商业养老保险的影响均通过了0.05显著性检验,回归系数为正数,农村居民的受教育程度与参与商业养老保险呈正相关。

四、 促进农村居民参与商业养老保险的建议

通过对社会互动与主观感受的相关因素和农村居民参与商业养老保险回归分析,可以得出以下结论: 当前农村居民商业养老保险参保率较低,社会互动与主观态度均影响农村居民参与商业养老保险,相对于主观感受来说,社会互动对农村居民参与商业养老保险的影响更加明显。具体来说,政治面貌是党员的农村居民相较于政治面貌是群众的农村居民参与商业养老保险的可能性更大。参与村民规约制定的农村居民相较于没有参加的农村居民参与商业养老保险的可能性更大。农村居民对家庭收入满意程度与参与商业养老保险呈正相关,对家庭收入满意程度越高的农村居民越倾向于参与商业养老保险。农村居民对生活的感受与参与商业养老保险呈正相关,生活感受越幸福农村居民越倾向于参与商业养老保险。农村居民的受教育程度与参与商业养老保险呈正相关,受教育程度越高的农村居民越倾向于参与商业养老保险。综上所述,要想推动农村商业养老保险的发展,促进农村居民参与商业养老保险,提出以下建议。

(一)提高农村居民社会互动水平

农村居民的参保行为是一个复杂的金融决策行为,它不仅受经济因素和家庭因素的影响,还受到乡村社会互动的影响。地方政府应该主动组织农村居民成立非政府组织,并给予经济上的支持,设置一些文化活动场所,鼓励当地居民积极参与,开辟有效的信息传播渠道,让农村居民在融入集体的同时降低搜寻信息成本。在制定乡规民约时要充分调动当地居民的积极性,鼓励大家建言献策,增进大家沟通,创建一个有利于大家获取有效信息的平台,增进农村居民之间的互动,提高社会互动水平,促进农村居民参与商业养老保险。

(二)提升农村居民整体获得感

农村居民的收入满意程度和生活感受幸福程度对其是否参与商业养老保险有显著影响,说明人的主观感受在家庭经济决策时也发挥着重要的作用。地方政府应该从经济、社会和环境等方面提升农村居民的获得感,要以发展乡村经济提高居民经济收入水平为首要任务,改善农村居民的生活质量,建设娱乐广场、文化活动中心、图书阅览室等基本公共设施。加大对社会保障方面的投入,落实党中央发布的养老补贴和大病救助政策。注意维护居民生活的安全环境,治理良好的卫生环境,保持一定数量的绿化面积。从数量、质量和公平分配等方面完善公共服务,获得感提升后自然会促进其参与商业养老保险。

(三)提高农村居民受教育水平

农村居民自身受教育水平越高越倾向于参与商业养老保险,地方政府应该注重提高农村居民受教育水平,可以和公益组织合作,免费向农村居民开设相关文化课程并组织参与,一方面提高农村居民的知识水平,另一方面也可以改变其传统养老观念。农村居民受教育水平的提高,有利于当地政府普及商业养老保险的相关知识和相关政策,让农村居民意识到商业养老保险可以为他们的养老生活提供更高层次、更高水平的保障。只有认识到农村居民养老需要商业养老保险发挥补充保障作用,才能充分调动其参与的积极性,让更多的农村居民参与商业养老保险。

猜你喜欢

时代商家(2023年24期)2023-06-11 05:43:31

湖南林业科技(2021年3期)2021-12-02 21:15:32

上海商业(2021年2期)2021-01-30 23:59:54

劳动保护(2019年3期)2019-05-16 02:38:30

测控技术(2018年7期)2018-12-09 08:58:34

北京航空航天大学学报(2018年10期)2018-10-30 02:47:24

今日财富(2018年13期)2018-05-14 12:12:07

中国惯性技术学报(2017年5期)2017-12-02 03:02:02

计算机工程与应用(2015年19期)2015-04-16 08:51:36

河北传媒研究(2014年4期)2014-07-12 14:33:37